Как норвежские пенсионеры инвестируют в Россию

Продолжаю следить за одним из крупнейших мировых институциональных инвесторов на российском фондовом рынке — Норвежским пенсионным фондом.

Даже текущие ужасные события в мире не смогли остановить безумных норвежцев в том, что у них лучше всего получается (ну сразу после лыж и биатлона конечно же) — инвестировать широко, по всему миру, во всё на что глаз посмотрел, невзирая на события в мире.

Норвежский пенсионный фонд каждый год, начиная с 1996 года, пополняется за счёт сверхдоходов от продажи норвежской нефти.

Через 7 лет после его создания он был на уровне нашего сегодняшнего ФНБ — около 120 млрд долл. А сейчас, в 2020 году, даже несмотря на страшнейший кризис, стоимость активов фонда колеблется на уровне 1 трлн долларов, упав к концу марта до 998 млрд долларов (самое худшее время, т.н. «дно» для фондового рынка), и уже вернувшись обратно за отметку 1 трлн долларов США.

На первый взгляд кажется, что с норвежцами что-то не так. Ну как можно отправлять всё своё национальное достояние в акции и облигации всего мира?! Ну это же лохотрон! У вас же всё отнимут, а акции превратятся в бессмысленные бумажки, ведь в кризис они сгорят! Ведь гораздо лучше — ничего не предпринимать и сидеть-бояться Великой Депрессии номер два!

Недвижимость всего лишь 2,7%? Нет, ну это точно сумасшедший дом, а не пенсионный фонд! Ведь каждый воронежский или саратовский коммерсант знает золотое правило: заработал денег? Купи квартиру и сдавай!

Конечно же, они не сумасшедшие. Коррекции на фондовом рынке случаются часто, но не так чтобы сильно. Крупные кризисы — примерно раз в 10 лет — одинаково бьют как по стоимости акций, так и по стоимости недвижимости. Да и в целом, они живут по заветам Уоррена Баффета, который всегда говорит о том, что покупка акций — это ничто иное как покупка доли в бизнесах — лучших и самых удачных бизнесах мира.

Кстати, а зачем автору всё это? Да я просто имею похожие цели (создание своего «пенсионного фонда» и формирование своих пенсионных накоплений), и мне интересно, исходя из каких принципов распределяют свои активы такие вот фонды, ориентированные на долгие сбережения.

В Россию норвежцы тоже инвестируют! Причем, немало. Однако, ввиду того что фонд имеет исполинские размеры, это всего лишь 0,55% от всех активов фонда.

Тем не менее, 5% российского госдолга (ОФЗ) принадлежит норвежским пенсионерам.

Они любят наши ОФЗ! Ну а как их не любить? Моя «корзинка» из разных ОФЗ, которую я себе добавил в свой «пенсионный фонд» в конце 2018 — начале 2019 года, помимо того что даёт 8% годовых, так ещё и из-за постепенного снижения ставки ЦБ и ставок по депозитам в банках, сами ОФЗ ВНЕЗАПНО оказались всем нужны, и они неплохо подорожали. Если прямо сейчас эту «дойную корову» продать, то она даст дополнительные +16,5%.

То есть, в пересчёте на годовые, ОФЗ, купленные 1,5 года назад, дали мне возможность выбора: или получать 8% годовых ещё лет 10, или продать сейчас и получить по итогу 19% годовых. Это удивительно, но они даже девальвацию рубля обогнали 😉 Ну как их не любить? Понимаю норвежцев.

Я задался вопросом — а кто больше верит в российский фондовый рынок, все 4 миллиона индивидуальных российских инвесторов или один крупный зарубежный фонд? Взял отчётность НАУФОР и успокоился — все россияне-физлица держали по состоянию на начало 2020 года акции российских компаний на 676,5 млрд рублей, а норвежские пенсионеры — на 241 млрд рублей. Ещё не всё потеряно! 😉

Конечно, такие вещи не фиксируются каждый месяц или неделю, и многие скажут, что крупнейший кризис на дворе, и данные на начало года — крайне неактуальны. Что ж, не остается ничего делать, кроме как предположить, а сколько это по состоянию на сегодня? Рынок с начала года успел вырасти на 10%, потом упасть на 34%, потом обратно вырасти на 20%, и сейчас если сравнить с 30.12.2019, мы где-то на 13,3% «дешевле». Я взял и субъективно переоценил цифры НАУФОР. А по норвежским пенсионерам проверил все 45 российских компаний и выполнил переоценку по состоянию на 08.05.2020 по каждой из них. Получилось вот так.

Давайте пройдёмся по секторам экономики (все цифры в скобках — оценка по состоянию на 08.05.2020).

Крупнейшие доли — в Газпроме и Лукойле. Всего же в российской нефтянке — 44% вообще всего их российского портфеля акций. Оно и понятно! Наша нефтянка — крайне дешёвая по сравнению с западными и восточными братьями (Shell, Exxon, Chevron, Saudi Aramco)! Ввиду того, что нефть и газ — экспортный товар, расчет за который производится в долларах США, акции нефтегаза «защищены» от инфляции и девальвации рубля — она нефтяникам даже отчасти на руку: товар продаёте в дорожающих долларах, капзатраты и затраты на оплату труда и услуг несёте в дешевеющих рублях.

Живёте в Орске? Поздравляю — 2,5% вашего градообразующего предприятия — собственность норвежских пенсионеров 😉

Живёте в Саратове? Маленькая доля норвежского капитала лежит и в вашем «Крекинге».

Ну а в целом, если сильно утрировать и поделить 200 млн акций Газпрома на 5,6 млн норвежцев, то получается что обычная норвежская семья из 4 человек имеет 140 акций Газпрома. КАЖДАЯ норвежская семья. А сколько акций Газпрома (российское достояние) в вашей семье? 😉

Роснефти в их портфеле, кстати, нет.

Сбербанк — третья «любимая» компания норвегов. Меня удивило отсутствие ВТБ. Какие-то избирательные нынче фонды пошли. А позицию в Мосбирже они нарастили на 165% за 2019 год. Сейчас на дворе кризис — лучшее для биржи время, она обновляет максимум за максимумом.

Полиметалл — крупнейшая в секторе добычи полезных ископаемых компания в их портфеле. А вот Норникеля и Полюс Золота — нет. Интересно, почему? Я читал их долгосрочную стратегию, там много слов об экологичности и чистоте производств. Может, им не нравятся дыры в Земле, видные из космоса? 😉 Тогда вполне логично, что за 2019 год они почти вдвое сократили свою позицию в Алросе — чемпионе по величине дыры в планете.

1% всех Пятёрочек вашего города — собственность норвежских пенсионеров. А ещё — у них странная любовь к российскому автопрому.

Ой, четвертая по величине позиция в их российском портфеле — Яндекс. Любят они Яндекс, целых 12,1 миллиардов в нём, но это всего-навсего 1,23% доля (да, он стоит почти триллион рублей, такие дела). И я их прекрасно понимаю. Яндекс умеет зарабатывать и не отстает от западных компаний в технологиях автономного управления авто.

А вот Мэйл Ру Групп в их портфеле нет. Тоже интересно, как же так?

А ещё они любят распределительные сети и электростанции. Здесь всегда высокие дивиденды, так что их можно понять.

Самый маленький сектор — строительство и промышленность. «Всего-навсего» 4 млрд рублей, если переоценивать на нынешние кризисные реалии (на 08.05.2020).

Окей, спросите вы, А ЗАЧЕМ ТЫ НА ЭТО ВРЕМЯ ПОТРАТИЛ? А я давно слежу за ними 😉 Лично для себя я сделал несколько выводов ещё давно, когда планирование собственного «пенсионного мини-фонда» кипело вовсю. С тех пор мы увидели крупнейший экономический кризис современности (живём в нём теперь), но благодаря тому, что «сани были готовы ещё летом», я понял, что простые норвежские принципы в отношении к своим пенсионным ресурсам — работают. Вот эти принципы, которые я адаптировал к своей ситуации:

1. 75% в валютах развитых рынков ($), 25% — в валютах развивающихся рынков (рубль).

2. 70% в акциях, 30% — в облигациях.

3. На фондовом рынке я не зарабатываю. И не пытаюсь заработать. Норвежский фонд зарабатывает на продаже нефти и газа выше какой-то оптимальной цены, заложенной в бюджет (и здесь он похож на наш ФНБ), я — зарабатываю на работе. Нас объединяет то, что и они, и я используем фондовый рынок для того чтобы сберечь заработанное, получая доходность чуть выше инфляции (девальвации).

4. Инвестировать широко, по всему миру: и в развивающиеся рынки (РФ), и в развитые (США).

P.S.: Я не продаю курсы про «успешный успех» или финансовую грамотность. Не консультирую. Не аффилирован с какими-то компаниями. Так что здесь не об этом 😀 Здесь не «впариваются» платные услуги. Ну а если какие-то практические или философские вопросы по инвестициям в условиях суровой российской реальности есть — милости прошу в комментарии.

И никакой истерики о том, что Норвегия — бензоколонка?

Куда катиться этот мир .

НОРВЕГИЯ ЭТО БЕНЗОКОЛОНКА ШОК

В Норвегии ты совладелец бензоколонки, как совладелец будет ругать свой бизнес?

А у нас избранный круг владельцев бензоколонки мешает остальным работать, чувствуете разницу?

Так они за за год-два сожгут свой стабфонд, расчеты показывают

У Норвегии доходы бюджета от нефти и газа составляют 19 %. а в РФ под 50

когда уже эту русскую духовность замарктерируют под российский бренд, по аналогии со штатовской american dream

Окей. Я заплачу. Своими кровно заработанными, не вашими — не переживайте 😉

У него кстати всё ок, недавно писал апдейт. Дивидендов получает х2 от того, что может потратить. Переживает из-за того, что пришлось круизы отменить и единственное что в жизни человека волнует — в октябре не сорвется ли поездка в Испанию

это просто праздник. «инвестировали» в ОФЗ и радуетесь что они хотя бы не потеряли в цене

Когда ты инвестируешь в ОФЗ, ты понимаешь, что это рублевый актив, и ждешь от такого доходности рублевой. Они выполнили свою защитную функцию и дали рублевую доходность выше ожиданий. Этому и радуюсь. А ещё радуюсь тому, что вовремя понял простую истину, и 80% активов держу в $. И там тоже всё довольно грамотно устроил, как показывает практика и как показывает кризис. Ваш сарказм неуместен, вы просто очень глупым себя выставляете сейчас

@Finindie наверняка Вы читали заявление заявление главы Банка Норвегии о том, что они в этом месяце планируют впервые продать чуток акций из фонда для покрытия дефицита бюджета? было бы круто добавить в статью инфо какие сектора будут сокращать. Если вдруг они решат избавиться от нашей нефтянки на фоне сокращения дивидендов, для нашего рынка будет довольно ощутимо)

Они по всей видимости продадут американские трежеря, которые +10% +15% с начала года, и которые сейчас выкупает ФЕД. Небольшую часть трежерей своих

Норвегия бензоколонка в том смысле что если цена на нефть упадёт , уровень жизни снизиться с норвежского до уровня жизни финского . Неприятно но норвежцы вместо Мерседеса купят Вольво.

Это все круто, но меня мучает другой вопрос. Норвежцы пользуются своими банками для всего этого и как я понимаю они их не кинут и государство не обворует, банки не закроются. А вы пользуетесь для ваших действий нашими банками или зарубежными? Потому что картинка красивая, но интересует как все внутри, как сделать все хорошо, чтобы спать более менее спокойно.

Я пользуюсь российской системой. У меня нет паранойи на этот счёт. Вот эти «всёпропало» с приведением примеров из 1991 или 1917 гг. можете не приводить, мне их всю дорогу приводят.

Абсолютно любой гражданин РФ может завести счёт у американского брокера вполне легально. В обслуживании он будет обходиться дороже и у вас появится ручная работа по налоговой отчётности, но такая возможность есть. Мой план предполагает использование всех налоговых преференций, которые есть в России, поэтому я пользуюсь российским брокером. Когда и если налоговые читы у нас отменятся, можно будет план скорректировать.

Когда я говорю про «налоговые читы», в первую очередь я говорю об инвестиционном вычете по владению от трех лет и вычете типа А по ИИС.

Можно сколько угодно ломать копья, доказывая в интернетах, что автор идиот, потому что рашка, потому что наших жен все равно изнасилуют и хаты сожгут, и это действительно дает вам повод ничего не делать. Я решил что-то делать. То, что я сейчас делаю и как делаю — считаю верным, за два года никто кроме субъективных эмоциональных доводов ничего серьезного так и не привел в качестве аргумента против использования российского брокера и российской системы хранения ценных бумаг.

Норвежский пенсионный фонд о том, куда он инвестирует сверхдоходы от нефти и что из этого выходит (часть 1)

Почему этот длинный пост про норвежский пенсионный фонд, а не про пенсионный фонд России? Ответ будет в самом конце.

Недавно (в сентябре) норвежский фонд выпустил интересный доклад на 106 страниц, где рассказал об истории фонда и о том, как они распоряжаются сверхдоходами от нефти — деньгами норвежских пенсионеров. И очень интересным лично для меня разделом является раздел, где они рассказали, как они к этому пришли: как они от скупки валюты в свои резервы (то, чем занимается сейчас их российский прототип — ФНБ) пришли к решению инвестировать по всему миру, причём 70% — в акции. Это абсолютно непохоже на «классический» подход (или то, что нам пытаются преподнести как «классический» подход), при котором пенсионные деньги должны быть инвестированы консервативно, желательно в облигации понадёжнее.

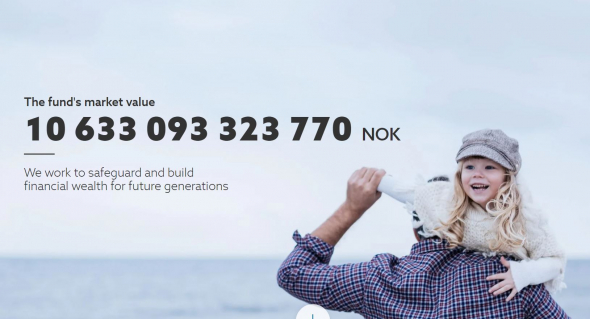

Норвежский пенсионный фонд — это один из крупнейших институционалов с активами под управлением, равными 10,6 трлн крон (более 1,1 трлн долларов США). Это фонд, который пополняется со сверхдоходов от нефти (Норвегия — крупный нефтедобытчик), а средства инвестируются по всему миру. Аллокация активов на данный момент: 70% в акциях (около $790 млрд), 27% в облигациях (около $300 млрд), 3% в недвижимости (около $34 млрд). Фонд инвестирует по всему миру, и даже в российские компании и ОФЗ (около $4 млрд в акциях российских компаний и около $2,5 млрд в ОФЗ). Вы можете заметить его среди крупнейших акционеров практически любой известной компании: они владеют долей 1.02% Apple, 0.99% Microsoft, 2.53% Nestle и еще в более чем 9000 компаний. Вы можете и сами посмотреть все позиции фонда и даже скачать детальные Excel-таблицы с подробными цифрами по каждой компании, госдуарству и по каждому объекту недвижимости — здесь.

Но всё начиналось с малого.

Историю фонда норвежцы привыкли вести с 1996 года, именно тогда состоялась первая транзакция: в фонд передано почти 2 миллиарда норвежских крон.

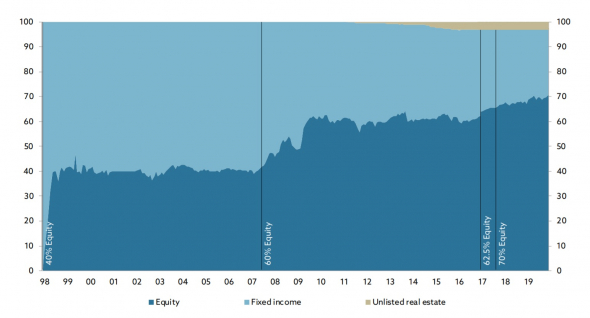

30-летняя история:

1990 — Акт о создании нефтяного фонда;

1996 — Первое пополнение;

1997 — 40% в акциях;

2007 — 60% в акциях;

2010 — Добавление недвижимости в активы фонда;

2017 — 70% в акциях;

2019 — 10 трлн крон в фонде.

От 0% до 40% в акциях

Вот что пишет Норвежский фонд:

«В общей сумме мы получили 45 млрд крон в 1996 году, и это были деньги, которые Норвегия хранила в валютных резервах. Первые наши инвестиции были отправлены в госдолг развитых стран, причем 75% — в госдолг европейских стран. Большая часть денег (25%) была инвестирована в госдолг Швеции и Дании»

От себя я добавлю, что Норвегия не признает инвестиции в золото, в золоте они хранят ровно 0,00 крон, и так было с момента создания фонда. Грамотный это подход или нет, я не берусь судить, а просто оглашаю этот факт.

«Но в 1997 году мы приняли решение об инвестициях в акции развитых стран. И уже в апреле 1997 года доля акций составила 30%. Впоследствии Министерство финансов Норвегии решило увеличить эту долю до 40%. Это было очень смелым решением: мы не имели опыта инвестиций в акции, и шли на повышенный риск и на готовность к высокой волатильности в обмен на большую потенциальную доходность. Фонд был небольшим в то время, и поэтому технически это не было сложным: переход занял всего 5 месяцев»

Впоследствии норвежский фонд неоднократно возвращался к пересмотру стратегии (в пузырь доткомов казалось, что акции — это плохая идея для инвестиций пенсионных средств), но вплоть до 2005 года решение оставалось неизменным.

От 40% до 60% в акциях

В 2005 году Норвежский фонд принял решение об увеличении доли до 50%. А уже через год, в 2006 году, было принято решение об увеличении до 60% доли в акциях. В эти годы фонд уже был внушительным, и держал огромные позиции в облигациях по всему миру. Возможно, уже тогда они осознавали, что с ипотечными облигациями США что-то не так (ипотечный пузырь лопнул в 2008). Однако, управление такими большими деньгами не было плёвым делом, и переход к модели «60% в акциях, 40% в облигациях» затянулся вплоть до начала 2009 года.

Правило 60% оставалось неизменным до 2017 года. И в 2017 году фонд решил добавить в портфель ещё один тип активов — недвижимость. Рекомендуемая аллокация активов принята следующая: 60% акции, 35% облигации, 5% недвижимость.

Решение стоимостью в 1 триллион крон. Переход от модели 40% к модели 60% на истории показал свою эффективность: норвежцам удалось засчет этого трудного решения добавить к доходности фонда 1 трлн крон в абсолютном выражении.

Если смотреть в процентах, то это решение дало целых 30% к чистой доходности фонда за 13 лет с 2007 года. Причем, вплоть до 2013 года это не выглядело как хорошее решение. Другим пунктиром на графиках показан эффект от перехода к 70%, и пока о результатах говорить рано.

Переход к 70%

Ещё с 2006 года шло жаркое обсуждение с предложением довести долю акций до 75%. Но следующее изменение вступило в силу только в феврале 2017 года: теперь фонд стремится к удержанию доли 70% в акциях компаний со всего мира. Переход от 60% к 70% занял 2 года, и в апреле 2019 этот показатель был впервые достигнут.

Начиная с 2010 года, в фонд начали добавлять недвижимость. Сейчас аллокация активов такова: 70% акции, 27% облигации, 3% недвижимость.

На сегодня всё, но я хочу написать ещё несколько частей, потому что в этом 106-страничном отчёте норвежцы нам рассказывают о ещё более интересных вещах:

- Решение об инвестициях в акции развивающихся рынков (в том числе, в Россию);

- Разные модели инвестиций в мировые акции: как они пришли к существующей аллокации по разным странам, и что было бы если бы было принято другое решение;

- Решение о том, сколько денег инвестировать в акции гигантов, сколько — в акции середнячков, и сколько — в акции компаний с малой капитализацией;

- Решение об изменении в подходе к инвестициям в облигации.

Почему мне это интересно? Потому что мой горизонт инвестиций совпадает с Норвежским пенсионным фондом, и так получилось, что я давно за ним слежу, и мне импонирует их подход. Я тоже коплю на пенсию, и мой горизонт — вечность. О своих потугах я рассказываю в своем Телеграм-канале, откуда этот пост и взят. У них ещё многому можно научиться!

Что с Пенсионным фондом России? Да ничего. Я долго ждал годового отчёта за 2019 год (на дворе ноябрь-2020, ага), а его всё нет. Сегодня решил позвонить туда и спросить, в чём же дело. Красивой истории не будет: меня культурно послали. Колл-центр не при делах, контактов (почта для обращения, телефон) они дать не могут.

Куда инвестирует Государственный пенсионный фонд Норвегии

Норвежский государственный пенсионный фонд поведал о результатах своей работы по управлению глобальным портфелем в 2014 году. Его размер увеличился за счёт инвестиций на 544 млрд норвежских крон ($73 млрд), ещё 849 млрд крон ($114 млрд) пришло от продаж нефти и падения курса кроны. На конец года в норвежской «копилке» было собрано 6,43 трлн крон ($864 млрд). По состоянию на 16 марта 2015 года размер фонда в долларах вырос до $885 млрд, но за счёт падения курса норвежской национальной валюты объём фонда в кронах скакнул на 9% и достиг отметки 7 трлн. Учитывая, что население Норвегии составляет чуть больше 5 млн человек, на среднего норвежца приходится 1,4 млн крон ($170 тысяч) международных инвестиций

Общая доходность от вложений норвежских государственных денег в 2014 году составила 7,6%. Интересно, что несмотря на рост мировых фондовых индексов, самыми прибыльными оказались вложения в недвижимость: доходность по ним достигла 10,4%. Вложения в акции принесли 7,9%, в облигации — 6,9%. В отчёте фонда отмечается, что показатели по акциям и облигациям на 0,8 процентных пункта хуже темпов роста соответствующих бенчмарк-индексов. Однако если учитывать совокупные данные за последние пять лет, то фонд обыгрывает рынки. Доходность прошлого года близка к исторически средней (5,8% с 1998 года) и значительно ниже показателей 2013 и 2012 годов, когда фонд заработал 15,95% и 13,42% соответственно.

Глобальный характер инвестиций фонда создаёт некоторые сложности с оценкой доходности. Средства фонда вложены в бумаги, торгуемые в 47 национальных валютах, поэтому управляющие используют в качестве «внутренней валюты» фонда корзину из национальных валют, а доходности публикуют именно в приложении к данной корзине. При этом в пересчёте на другие валюты картина может быть радикально иной. Например, в долларах доходность норвежских инвестиций в 2014 году составила всего 0,52%, зато в евро — 14,47%, а в изрядно просевшей норвежской кроне — 24,23%.

Распределение инвестиций сложно назвать консервативным: 61,3% норвежских триллионов вложено в акции компаний по всему миру, 36,5% фонда инвестировано в облигации и 2,2% капитала сосредоточено в недвижимости. Фонд владеет примерно 1,3% всех акций, торгуемых в мире (по капитализации) и 2,4% европейских акций. В его портфеле бумаги 9134 компаний (почти на 1000 больше, чем годом ранее), в том числе довольно экзотичных африканских, ближневосточных и новозеландских. Самые большие инвестиции Пенсионный фонд сделал в Северной Америке и Европе (примерно по 39% портфеля), намного меньше — в Азии (15,5% портфеля); все остальные регионы делят лишь 6,5% денег фонда. При этом, как ни странно, самый разнообразный портфель у норвежцев в Азии — свыше 3700 акций. В Северной Америке фонд купил бумаги чуть более чем 2400 корпораций, в Европе — около 2000 компаний.

В облигационном портфеле фонд держит бумаги 1143 эмитентов, номинированные в 31 валюте (в «твёрдых» долларе, евро, британском фунте и иене сосредоточено 78,7% вложений), 55% денег — в госбондах. Портфель недвижимости появился в Пенсионном фонде относительно недавно и пока не достиг запланированного объёма в 5%. Норвежцы продолжают активно скупать офисные, торговые и складские помещения в США, Соединённом Королевстве и континентальной Европе, постепенно становясь крупным игроком на рынке недвижимости в мире.

Инвестиции в российские бумаги в прошлом году принесли фонду убытки. Так, несмотря на специальное решение Министерства финансов Норвегии о снижении доли российских гособлигаций в портфеле по сравнению с бенчмарк-индексом, они оказались «ответственны» за примерно половину проигрыша доходности облигационного портфеля индексу. Впрочем, в масштабах портфеля это незначительная величина — российские облигации не входят даже в первую десятку по объёмам вложений фонда.

Российские акции принесли убыток в 40,9%, но, учитывая, что они занимают в портфеле акций фонда лишь 0,4%, на общей доходности это сказалось не очень сильно. Всего фонд на конец 2014 года владел акциями 72 российских компаний на сумму около $2,1 млрд, причём на пять крупнейших вложений приходилось более половины общей суммы. В большинстве случаев доля фонда в капитале составляет доли процента, иногда — 1-3% и только в «Черкизово» норвежцы держат 4,6% акций компании.

Источник https://vc.ru/finance/126275-kak-norvezhskie-pensionery-investiruyut-v-rossiyu

Источник https://smart-lab.ru/blog/655899.php

Источник https://fomag.ru/news/kuda-investiruet-gosudarstvennyy-pensionnyy-fond-norvegii/