Как президентская гонка в США влияет на мировую экономику и фондовый рынок

Борьба с КНР, «пузырь» IT-компаний, увеличение спроса на криптовалюту и чего ждать от котировок на основные мировые индексы до ноября.

Перед президентскими выборами в США однозначно оценить состояние мировой экономики, как и дать конкретные прогнозы относительно его дальнейшего изменения, весьма сложно. В марте корона-кризис спровоцировал критический обвал американских фондовых рынков и тем самым подорвал позиции Белого дома и доминирующую роль доллара в процентном объеме всех мировых резервов. По мере ухудшения эпидемиологической и экономической обстановки в стране действующему президенту США Дональду Трампу становилось все сложнее держать ситуацию под контролем, и уже спустя месяц после начала карантина уровень безработицы достиг рекордных 14,7%. В мае Трамп объявил о прекращении сотрудничества с ВОЗ из-за неудовлетворительной работы во время пандемии и, по-видимому, в попытке отвести удар от себя обвинил организацию в сокрытии реальных данных о распространении вируса. Конечно же, Трамп не смог обойти стороной Китай — главного виновника появления инфекции, который, по мнению американского лидера, имеет чрезмерное влияние на ВОЗ.

Напряженность во взаимоотношениях между США и КНР продолжает вносить вклад в развитие неопределенности, которую так не любят финансовые рынки. Найдя еще одного врага в лице Пекина, но не имея возможности действовать с позиции силы, Трамп воюет с ним по всем оставшимся фронтам в рамках стратегической конкуренции. Несмотря на подписание соглашения о первой фазе торговой сделки, число провокаций со стороны США растет: вводятся новые санкции и продвигается делистинг китайских компаний с американских бирж. В начале сентября администрация Трампа объявила о намерении включить в черный список крупнейшего китайского производителя полупроводников SMIC, что может ухудшить положение таких компаний, как Huawei, для которой ранее уже прекратили свои поставки дисплеев и полупроводников Samsung, LG и SK Hynix. «Китай и США находятся в соперничестве великих держав, которое закончится только в случае нокаута», — комментирует ситуацию председатель фонда Huawei Чжан Цзюнь. — «Дело не только в торговой войне или санкциях. Это вопрос жизни и смерти».

Китай и США находятся в соперничестве великих держав, которое закончится только в случае нокаута. Дело не только в торговой войне или санкциях. Это вопрос жизни и смерти.

На фоне обострения отношений Китая с другими азиатскими государствами, для которых наращивание мощи Пекина представляет прямую угрозу, США пытается склонить баланс сил в свою сторону, получив в союзники Индию, Японию и Вьетнам. Это противоречит интересам не только Китая, но и России, которая косвенно вовлечена во все эти конфликты. Пока обстановка между Китаем и Индией регулярно накаляется, Россия вынуждена балансировать между двумя государствами во избежание ухудшения отношений с КНР и усиления американского влияния в индийско-китайских делах. Вынужденное сближение Вьетнама с врагами Китая и эскалация вьетнамо-китайского противостояния также невыгодны для российской стороны, поскольку Вьетнам является ее важным клиентом и торговым партнером. Таким образом, Россия все еще стоит на пути США к становлению единственной сверхдержавой, и поэтому неудивительно, что попытки дискредитировать Москву в глазах мировой общественности продолжаются до сих пор, особенно — во время президентской гонки. Из ранних примеров — обвинение Кремля во вмешательстве в американские выборы 2016 года.

Выборы 2020 года не становятся исключением. Американские СМИ по наводке кандидата от Демократической партии Джо Байдена вновь говорят о попытках России подорвать доверие к электоральному процессу США и помочь Трампу остаться на второй срок. Примечательно, что сам Трамп настаивает на том, что российской стороне отнюдь не выгоден подобный исход. Что касается непосредственно Кремля, то кандидатура Трампа выглядит для российских властей гораздо более привлекательной, поскольку ухудшение отношений между США и Европой из-за агрессивной политики действующего президента приведет к смягчению текущих европейских ограничений и последующему сближению Евросоюза с Россией. Однозначно, старые санкции против России никуда не денутся — более того, совершенно точно стоит ожидать появления новых намерений Запада приостановить строительство газопровода «Северный Поток-2» в Германию из-за отравления Алексея Навального — однако отношение Байдена к Москве, пожалуй, куда более отрицательное за счет уверенности, что к приходу к власти Трампа была причастна Россия.

Аналитики отмечают, что генеральная внешнеполитическая линия США, которая напрямую влияет на мировую экономику, останется практически неизменной вне зависимости от того, сохранит ли Дональд Трамп за собой президентское кресло или нет. Джо Байден во многом намерен продолжить политику своего конкурента, однако, в отличие от Трампа, сделавшего ставку на развитие страны путем отказа от каких-либо внешних обязательств, он заявил о необходимости противостоять Китаю идеологически безопасными для демократов методами в рамках глобальных проамериканских структур, таких, как НАТО, ВТО и ВОЗ. Кроме того, бывший вице-президент США акцентировал внимание на потенциальном ограничении поставок критически важных для страны товаров, в том числе для борьбы с коронавирусом, из России и Китая, а также на возвращении целого ряда производств в США, что совпадает с программой администрации Трампа.

Экономика и рост котировок акций американских компаний были визитной карточкой президента Трампа. За счет снижения налогов с 35% до 21% компании стали показывать большую прибыль, что привело к появлению ралли на фондовом рынке. Вдобавок, финансовая поддержка населения во время карантина и стимулирование экономики путем снижения учетной ставки ФРС поспособствовали процветанию высокотехнологичных компаний вроде Tesla, Amazon и Google. Акции этих корпораций бурно росли вплоть до 3 сентября, после чего падали в течение трех рабочих дней подряд, утягивая за собой весь американский рынок. Это навело многих инвесторов на мысль об образовании пузыря, аналогичного краху доткомов. Однако, как уверяет старший экономист Capital Economics Оливер Джонс, повторение ситуации начала двухтысячных маловероятно, поскольку сегодняшние IT-компании — это реальный высокоразвитый бизнес, в котором сосредоточены огромные деньги и который уже доказал свою устойчивость во время карантина, несмотря на недавнюю волатильность. Более того, негласное правило трех дней в данной ситуации сработало идеально, и ценность бумаг, упавшая на фоне негативных новостей, вновь начала расти одновременно с основными индексами уже 9 сентября. Правда, что касается акций Tesla, их стоимость резко обвалилась после того, как достигла своего исторического максимума 1 сентября, из-за чего компания Илона Маска не попала в индекс S&P500. В данном случае инвесторам действительно приходится пересмотреть свои открытые позиции.

В период такой неопределенности, когда волатильность ощутимо бьет по эмоциональному фону вокруг рынка, главной стратегией является диверсификация инвестиционного портфеля. На фоне увеличившейся во время пандемии долларовой эмиссии спрос на золото как на актив, не теряющий своей покупательной способности, достиг небывалых масштабов. Вместе с тем его рекордно высокая корреляция с биткоином, который в кризис зарекомендовал себя как безопасная гавань, заставляет многих западных игроков обратить внимание на использование криптовалюты в качестве оптимального средства сбережения. А поскольку корреляция между биткоином и индексом S&P500 тоже растет, то и в качестве оптимального объекта инвестирования. Российские инвесторы, которые сталкиваются с девальвацией рубля, также начинают думать о переводе части активов в криптовалюту и в евро, что обусловлено продолжающимся ралли евро по отношению к обесценивающимся доллару и рублю.

Эту информацию подкрепляет СЕО гонконгской криптобиржи ААХ (Atom Asset Exchange) Тор Чан, отмечая увеличивающийся интерес российских пользователей к биткоину и эфириуму: «Инвестиции от российских пользователей в криптовалюту увеличились в 11 раз и продолжают расти до сих пор. Вероятно, причина кроется в нестабильной экономической ситуации при сильной волатильности рубля и снижении ставок по банковским депозитам. Сейчас трейдеры больше заинтересованы в долгосрочном инвестировании, что является правильной стратегией, поскольку поведение фондового рынка все же не располагает к принятию быстрых решений относительно покупки или продажи. Инвестиционный взгляд должен быть гораздо шире текущих событий. В то время как кризис 2008 года ознаменовался появлением биткоина, пандемия 2020 может привести к признанию криптовалют на институциональных уровнях, что открывает новые возможности для глобальной и локальной торговли и дает новым поколениям инструменты для роста и защиты своего капитала в условиях неопределенности.»

Инвестиционный взгляд должен быть гораздо шире текущих событий. В то время как кризис 2008 года ознаменовался появлением биткоина, пандемия 2020 может привести к признанию криптовалют на институциональных уровнях, что открывает новые возможности для глобальной и локальной торговли и дает новым поколениям инструменты для роста и защиты своего капитала в условиях неопределенности.

Сегодня президентские выборы в США являются основополагающим фактором, оказывающим влияние на движение мировых фондовых индексов. Аналитики сходятся во мнении, что волатильность будет только расти по мере приближения к ноябрю, в то время как Трамп уверен, что к выборам фондовый рынок вырастет до рекордных значений. Столкнутся ли взаимоотношения Вашингтона и Пекина с новым пиком обострения, кто победит в президентской гонке, Трамп или Байден, произойдет ли повышение налогов и изменится ли политика ФРС, если власть перейдет в руки демократов — предугадать невозможно. Но одно можно сказать наверняка — при том количестве “бесплатной ликвидности” от ФРС сильный обвал фондового рынка невозможен, даже если индекс NASDAQ скорректируется вниз после значительного увеличения. Однако рост будет более медленным и может не удовлетворить всех инвесторов.

Выборы США и рынок акций. По фактам.

Если у Вас нет магического шара, не стоит пытаться предсказывать будущее, в том числе и конкретное влияние политических событий. Попытки спекулировать на реакции рынка на конкретное событие, такое как переизбрание Трампа или победа Байдена, могут быть крайне контрпродуктивными. Однако историческая статистика в отношении показателей фондового рынка и президентских выборов может помочь сформировать ожидания у инвесторов и в некоторой степени помочь избежать лишних действий.

Рассмотрим, как выборы влияли на рынок раньше, но помним, что хотя статистика – полезный инструмент, она всё же не дает нам явных обещаний относительно будущего. Есть много иных факторов, которые будут влиять на рынок в большей степени.

Здесь также помимо обычной статистики мы поделимся нашими расчетами и выводами, которых мы не встречали в других статьях и анализах.

Для начала стоит отметить, что обычно у людей есть страх пред изменениями. Часто пред выборами лидирование другого кандидата пугает рынки, как это сейчас с Байденом. Обычно прогнозы весьма пессимистичные, хотя встречались в истории и чрезмерно оптимистичные. Поэтому стоит избегать экстремальных прогнозов, об этом мы писали в 10 базовых известных принципов прогнозирования.

Давайте еще раз вспомним выборы 2016, что говорили про избрание Трампа:

И так далее, и так далее. Тогда все говорили, что победа Трампа вызовет распродажи на рынках.

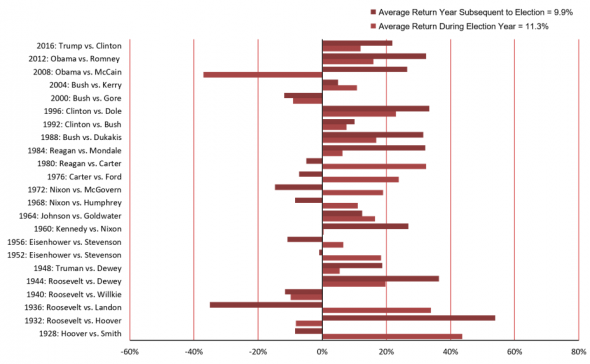

В ночь перед выборами 2016 года, когда всё больше штатов начали отчитываться о лидировании Трампа, фьючерсы на фондовые индексы стремительно падали. На премаркете индекс S&P500 упал более чем на 5%, что даже привело к остановке торгов. К моменту же закрытия торгов на следующий день после выборов потери премаркета были отыграны, и индекс даже закрылся в плюс более 1%. Уже после победы Трампа все заговорили по-другому, а среднегодовая доходность S&P500 2017-2019 составила более 14%. Теперь же вообще все говорят наоборот – Трамп есть основа роста. Люди рефлексивны.

Но в целом, если переизбран действующий президент, то история с 1928 года показывает, что доходность рынка оказывается в среднем выше в последующие 12 месяцев на 2.3%, чем доходность в случае избрания нового кандидата. Тем не менее драматической эту разницу не назовешь.

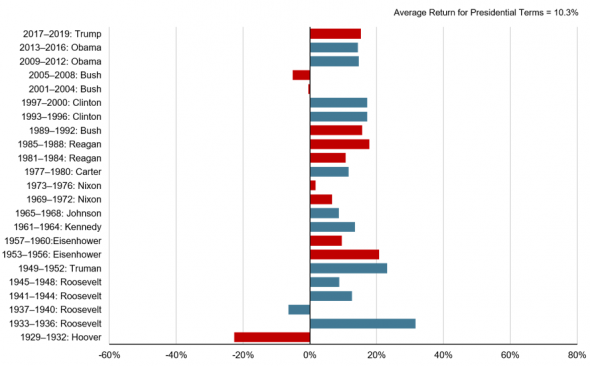

- С 1933 года наиболее прибыльной комбинацией партийного контроля для S&P500 со средней доходностью 13.6% годовых были Сенат Демократической партии, Республиканская Палата Представителей и президент Демократической партии. В 2020 году это потребует и смены президента, и изменений в Сенате, и изменений в Палате Представителей.

- Текущая комбинация республиканского Сената, Демократической Палаты Представителей и президента-республиканца давало в среднем 10.8% годовой доходности. Это самая вероятная комбинация, если Трамп будет переизбран.

- При победе Байдена вероятным сценарием будет республиканский Сенат, Демократическая палата и президент-демократ. Такая комбинация была последний раз очень давно после выборов Гровера Кливленда в 1886 году. Эта комбинация запомнилась тем, что к концу второго срока президент был отвергнут большинством самих же демократов, а также имел крайне низкий рейтинг. Хотя здесь дело, скорее, в самом президенте.

В целом такая комбинация, действительно, является очень не определенной для рынков, а неопределенность рынки не любят даже больше, чем плохие новости.

Доходность до и после выборов.

В среднем доходность рынка и в год выборов, и в год после выборов положительная.

Здесь же мы видим, что в целом год выборов показывает доходность лучше на 1.4%, чем последующий год, но эта разница не подтверждается статистической значимостью. Иными словами, разница в пределах погрешности.

Однако, если брать последние годы 1984-2016, разница в доходности в целом в пользу года, последующего за выборами, при чем она статистически значима.

Сейчас мы находимся в конце августа, перед выборами у нас сентябрь и октябрь. Исторически в года выборов за этот период рынки показывали разную динамику, что дает среднее около 0%.

Более полезным наблюдением же является то, что доходность после выборов до конца года сильно коррелирует с доходностью за сентябрь-октябрь перед выборами, коэффициент корреляция 0.75, и он статистически значим при 5% уровне значимости. То есть,если в сентябре-октябре рынок в целом в плюсе перед выборами, более вероятно, что и за ноябрь-декабрь рынок также будет в плюсе после выборов, и наоборот, исходя из истории наблюдений с 1972 года.

Помимо этого, мы еще посмотрели на взаимосвязь доходности рынка акций после выборов до конца года с динамикой накопления наличных на брокерских счетах перед выборами.

Более релевантной метрикой оказалось отношение запасов “наличности” на счетах к капитализации фондового рынка, точнее динамика этого показателя.

Что интересно, так это то, что рост запасов “наличности” по отношению к капитализации в сентябре-октябре перед выборами имеет положительную корреляцию с динамикой рынка после выборов до конца года, а не наоборот, как можно было подумать. Иными словами, если идет выход из акций в деньги в последние 2 месяца до выборов, то он обычно продолжается и после выборов, и рынок после выборов показывает динамику негативную, и наоборот. При чем здесь корреляция еще больше и составляет 0.8. Хотя можно было предположить, что рост запасов наличности перед выборами будет трансформирован в покупки акций на эти деньги после выборов, но по факту получается не так.

Это наблюдение и предыдущее, которое говорит о том, что динамика рынка до выборов за сентябрь-октябрь в целом имеет тенденцию совпадать с динамикой после выборов, можно обосновать таким образом: в сентябре-октябре уже более-менее становится понятно, кого выберут, и выход из акций или их покупки начинаются уже в эти месяцы, а когда ожидания относительно победителя подтверждаются, тенденция продолжается в том же направлении.

По факту даже динамика с начала года по конец августа также имеет тенденцию продолжаться после выборов. Тут корреляция меньше, но все же положительная. Если рынок с начала года вырос к концу августа в преддверии выборов, то более вероятно, что рост продолжится. То же касается запасов наличности, если шёл выход в деньги с начала года, то более вероятно, что он продолжится, и рынок покажет динамику не очень хорошую.

Получается, что сегодня мы имеем, с одной стороны выросший с начала года рынок, но с другой — увеличившиеся запасы наличности по отношению к капитализации. Противоположные индикаторы.

Однако стоит учитывать, что здесь имеет влияние недавний коронавирусный кризис. Сейчас же запасы наличных начинают сокращаться. Так что стоит смотреть за динамикой в сентябре-октябре, которая более релевантная. А пока, с учетом этих факторов, статистика в пользу продолжения роста до конца года.

Непосредственно перед выборами (за неделю, за месяц) нет явных тенденций динамики рынка. А вот после выборов в течении недели, в течении месяца рынок имеет тенденцию показывать несколько негативную динамику. Однако в истории просадки акций после выборов всегда откупались к концу года, кроме наблюдения в 2000 году, но тогда был кризис доткомов. В основном же динамика рынка ускоряется в декабре в положительном направлении.

Вероятность переизбрания.

The Economist по своей модели на основе опросов, экономических и демографических данных оценивает вероятность переизбрания Трампа в 11% на текущий момент.

Тем не менее из 44 президентов США, только 10 не были переизбраны на второй срок.

Вероятность быть переизбранным сильно зависит от динамики рынка акций в период правления в целом, и сильно зависит от динамики акций за 3 месяца перед голосованием. В 87% случаев переизбирался тот же президент, если за 3 месяца до выборов рынок рос.

Хотя здесь мы опять можем вернуться к нашей предыдущей статистике и предположить, что связь обратная: за 3 месяца до выборов более-менее становится ясно будет ли переизбран президент, и в случае ожиданий переизбрания идет покупка акций из-за меньшей неопределенности.

Как бы там ни было, динамика рынка при Трампе была в целом положительной, выше среднего:

Учитывая, что статистически это важный индикатор вероятности переизбрания, а также то, что в 77% случаев переизбирался действующий резидент, модель The Economist может быть через чур оптимистичной с точки зрения избрания Байдена.

ИТОГО

1. Не стоит основываться на экстремальных прогнозах о динамике рынка после выборов.

2. При переизбрании действующего президента краткосрочно больше шансов для роста рынка, но долгосрочно это не имеет статистически подтвержденного влияния.

3. Перед выборами нет явных тенденций динамики рынка. А вот после выборов в первый месяц рынок склонен показывать негативную динамику, но потом потери отыгрываются к концу года. Так что излишне негативно не реагируйте, если после выборов рынок пойдет вниз.

4. Динамика рынка за 2 месяца до выборов и с начала года в целом имеет большую вероятность продолжиться в том же направлении уже после выборов до окончания года. На сегодня эта динамика положительна.

5. Стоит больше внимания обращать на динамику рынка и запасов наличности на брокерских счетах в сентябре – октябре, так как тенденции, формирующиеся в эти месяцы, имеют свойство продолжаться и после выборов. Если запасы наличности по отношению к капитализации рынка будут расти – это негативный знак, и наоборот.

6. При любом исходе, любых комбинациях партийного влияния в верхней и нижней палате динамика акций будет иметь положительную ожидаемую доходность, разница лишь в абсолютном выражении. Так что выходить в “кэш” в любом сценарии более рискованный вариант, чем оставаться в акциях.

Могут ли выборы в США повлиять на акции? Могут, и вот как

Президентские выборы в США и фондовый рынок — напрямую связанные вещи. В зависимости от результатов выборов 2020 года могут подорожать акции разных секторов экономики, от финансов до сельского хозяйства

Бывший вице-президент США и кандидат в президенты на выборах 2020 года Джо Байден (Фото: JUSTIN LANE / EPA)

Осенью 2020 года в США пройдут президентские выборы. Результаты могут оказать серьезное воздействие на финансовые рынки — в зависимости от того, какую политику продвигал в ходе кампании президент, могут подорожать или, наоборот, подешеветь компании определенных секторов экономики США.

Посвященное частным инвестициям издание Investors Place составило список ценных бумаг, на которые может повлиять победа того или иного кандидата. РБК Quote отобрал наиболее интересные прогнозы.

Эта заметка — не рекомендация покупать конкретные финансовые инструменты в случае победы определенного кандидата. Скорее, это интересный повод присмотреться к ценным бумагам некоторых крупных американских компаний. Решение об их покупке мы не советуем принимать на основании одних только выборов в Соединенных Штатах.

Если победит Дональд Трамп

От такого результата в плюсе могут оказаться акции технологических компаний, пишет Investors Place. В ходе своего президентства Дональд Трамп не раз критиковал деятельность Facebook, Google или Amazon, но при этом никогда не санкционировал в их отношении серьезные разбирательства. Котировки трех вышеназванных компаний выросли на 70% после избрания нынешнего главы Белого дома, поэтому если со стороны Трампа и была негативная риторика, то она точно не сказалась на деятельности компаний и их стоимости.

В свою очередь другие кандидаты — Берни Сандерс и Элизабет Уоррен — призывают лишить технологические компании имеющегося у них влияния. Например, Уоррен предложила разделить интернет-гигантов на несколько компаний размером поменьше, а также аннулировать некоторые крупнейшие слияния, такие как объединение Amazon и Whole Foods или Facebook и Instagram. В схожем ключе высказывались и другие кандидаты от Демократической партии. Другими словами, Facebook, Google или Amazon могут ждать последствия, если выиграет кто-то, кроме Трампа.

Другая компания, для бумаг которой будет позитивом, если Трамп останется, — Exxon Mobil. Трамп скептически относится к проблемам изменения климата. Однажды он заявил, что изменение климата — это концепция, придуманная Китаем и для Китая, чтобы ослабить американское производство (правда, позже Трамп поправился и сказал, что это шутка). Если нынешнего президента США переизберут, есть вероятность, что программа перехода Соединенных Штатов на чистую энергетику и отказа от традиционной будет проходить медленнее. Это сыграет на руку нефтяным компаниям.

Если победит Берни Сандерс

От победы Берни Сандерса могут выиграть акции Tesla. Дело в том, что Сандерс в своей предвыборной кампании делает упор как раз на «зеленые» технологии. Одна из его инициатив предполагает инвестиции объемом $86 млрд в национальную сеть подзарядки электромобилей; другая предлагает налоговые льготы на использование машин с электромотором.

Для Tesla, которая уже является крупнейшим производителем электромобилей в мире, это, разумеется, хорошая новость. При помощи государства компания Илона Маска сможет нарастить продажи, а это в свою очередь окажет поддержку акциям.

Если победит Майк Блумберг

Такой сценарий поможет росту финансового сектора и крупных банков, например JPMorgan, Bank of America, Wells Fargo или Citigroup. Связан данный прогноз с заявлениями Майка Блумберга о том, что жесткие ограничения финансовых организаций тормозят экономический рост.

Кроме того, Блумберг связан со многими из этих банков, и он в представлении общественности является кандидатом, который в большей степени, чем остальные, поддерживает свободный рынок. Если Блумберг победит, в акциях банковского сектора может начаться ралли, связанное с высокими ожиданиями инвесторов.

Если победит Эми Клобушар

Если победу на выборах одержит Эми Клобушар, выиграет американское сельское хозяйство. Ключевым пунктом своей кампании этот кандидат сделала улучшение условий для фермеров и инвестиции в фермерство. В теории вложения должны повысить спрос на сельскохозяйственную технику и другую продукцию, связанную с этим сегментом экономики. Производством такой продукции в частности занимается американская компания Deere — она является одним из крупнейших производителей сельскохозяйственной, строительной и лесозаготовительной техники. Чем активнее станет развиваться сельскохозяйственный сектор США, тем выше будет спрос на продукцию Deere и напрямую повлияет на акции.

На что повлияет победа других кандидатов

Победа Элизабет Уоррен может создать ажиотаж вокруг акций компаний, которые занимаются возобновляемыми источниками энергии. Предполагается, что в случае избрания Уоррен незамедлительно начнется процесс глобального перехода США на такие источники энергии, и частью этого процесса будут гигантские инвестиции. Одной из самых интересных бумаг, указывает Invetsing Place, в таком случае станет акция NextEra Energy — энергетической компании, которая специализируется на возобновляемой энергии ветра и солнца.

Джо Байден делает ставку на программу доступного медицинского обслуживания и продолжение медицинских реформ, начатых в 2010 году Бараком Обамой. Победа Байдена способна дать мощный толчок акциям компаний из сферы здравоохранения и фармацевтики. В частности, указывает автор Investors Place, могут резко вырасти котировки инвестиционного фонда iShares U.S. Healthcare ETF, включающего десятки таких компаний.

Завершение выборов в пользу Пита Буттиджича будет хорошим знаком для застройщиков. Причина в том, что Буттиджич намерен сформировать программу, которая поможет американцам купить доступное жилье. В случае реализации подобного сценария Investors Place советует следить за инвестиционным фондом SPDR Homebuilders ETF, который состоит из бумаг компаний жилищного сектора США.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Источник https://vc.ru/finance/159312-kak-prezidentskaya-gonka-v-ssha-vliyaet-na-mirovuyu-ekonomiku-i-fondovyy-rynok

Источник https://smart-lab.ru/blog/642692.php

Источник https://quote.rbc.ru/news/article/5e451cf79a7947386f021876