Что такое внутренняя норма доходности. Объясняем простыми словами

Внутренняя норма доходности (ВНД, IRR) — это инструмент, позволяющий вычислить ставку дисконтирования, при которой инвестор получит назад все вложения, то есть выйдет в ноль с учетом временной стоимости денег.

Дисконтирование — это метод расчётов, который позволяет инвестору сравнить «несравнимые» проекты, объясняет руководитель направления «Экономика компании» ГК «Институт Тренинга — АРБ Про» Зоя Стрелкова. Например, решить, что для него выгоднее: вложить деньги в новый завод, инвестировать в IT-стартап или просто разместить на депозите.

Метод основан на том, что имеющиеся у вас сегодня деньги ценнее, чем гипотетические деньги завтра, подчёркивает она. Потому что ими уже можно распоряжаться. А будущие деньги — ещё под вопросом. Поэтому, когда инвестору показывают расчёт будущих денежных потоков, он первым делом начинает их «ухудшать» с помощью специальных коэффициентов.

Например, у инвестора есть вариант — просто положить деньги под 5% на депозит с нулевым риском. Остальные проекты обещают больший доход, но риски там отнюдь не нулевые. Чтобы оценить доходность предлагаемого проекта, надо учесть, что, выбрав этот вариант, инвестор теряет возможность положить деньги на депозит и получать гарантированные 5% годовых. Так что для начала надо вычесть из обещанных будущих денежных потоков рискованного проекта то, что вы можете получить без всякого риска (то есть те 5% годовых, которые вы могли бы спокойно накапливать на депозите). Процент, на который мы «ухудшаем» оценку суммы будущих денежных потоков проекта, называется коэффициентом дисконтирования.

Как правило, в этот момент предлагаемый проект всё равно выглядит доходнее, чем депозит. Но этого недостаточно, продолжает Стрелкова. Инвесторы продолжают ухудшать ожидаемый денежный поток от проекта, отнимая более высокие проценты.

Задача — вычислить, при каком коэффициенте дисконтирования рассматриваемый проект становится «нулевым», то есть перестает иметь смысл: сколько вложите — столько и получите, с учётом упущенных возможностей использовать деньги по-другому. Этот процент и называется внутренней нормой доходности, ВНД. Чем больший ВНД «выдерживает» проект, тем он интереснее для инвестора, констатирует эксперт. И, как правило, рискованнее.

Пример употребления на «Секрете»

«Модель включала подробный анализ формирования выручки, подразумевала существенный рост рентабельности и денежных потоков, позволяла выводить операционные показатели компании из показателей рынка и считать IRR, что было очень полезно для потенциального инвестора».

Внутренняя норма доходности (IRR) — что это такое, формула и расчет

Здравствуйте, уважаемые читатели проекта Тюлягин! Сегодня мы с вами поговорим о еще одном важном финансовом показателе, который активно используется при инвестициях и фундаментальном анализе. Речь идет о внутренней нормы доходности или также известный как IRR. Сегодня вы узнаете что это за показатель, какая у него формула для расчёта и как его легко рассчитать в Excel, а также в каких случаях необходимо использовать показатель IRR и какие он имеет ограничения и недостатки.

Содержание статьи:

Что такое внутренняя норма доходности (IRR)?

Внутренняя норма доходности (IRR) — это показатель, используемый в финансовом анализе для оценки прибыльности потенциальных инвестиций. Внутренняя норма доходности — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков равной нулю при анализе дисконтированных денежных потоков. Расчет IRR основывается на той же формуле, что и NPV.

Формула и расчет IRR внутренней нормы доходности

Формула и расчет, использованные для определения показателя IRR, следующие:

где:

IRR — Внутренняя норма доходности

NPV — Чистая приведенная стоимость

Сt — Чистый приток денежных средств за период t

Co — Общие первоначальные инвестиционные затраты

t — число временных периодов

Чтобы рассчитать IRR с помощью формулы, нужно установить NPV равным нулю и совершить расчет для ставки дисконтирования, которая является показателем IRR. Однако из-за трудности формулы, внутреннюю норму доходности не легко рассчитать аналитически, и поэтому вместо этого необходимо рассчитывать либо методом проб и ошибок, либо с помощью ПО, запрограммированного для расчета IRR. Так например это легко можно сделать в Excel.

Вообще говоря, чем выше внутренняя норма доходности (IRR), тем более желательными должны быть инвестиции. IRR одинакова для инвестиций любых типов, и поэтому IRR может использоваться для ранжирования нескольких перспективных инвестиций или проектов на относительно равномерной основе. В целом, при сравнении вариантов инвестирования с аналогичными другими характеристиками, инвестиция с самой высокой IRR, скорей всего будет считаться лучшей.

Как рассчитать IRR в Excel

Использование функции ВСД в Excel упрощает расчет IRR. Excel сделает за вас всю необходимую работу, получив экономию времени и сил в расчёте. Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие поступления, с функцией ВСД. Функцию ВСД можно найти, щелкнув значок «Вставка формул» (fx) в категории финансовые.

Вот простой пример анализа IRR с известными денежными потоками, которые являются ежегодно периодическими (с интервалом в один год). Предположим, компания оценивает прибыльность проекта «Буревестник». Проект «Буревестник» требует финансирования в размере 25 000 000 рублей, и ожидается, что он принесет 10 000 000 рублей в виде денежных потоков после уплаты налогов в первый год и вырастет на 5 000 000 рублей в каждый из следующих четырех лет.

| 2021 | 2022п | 2023п | 2024п | 2025п | 2026п |

|---|---|---|---|---|---|

| Первоначальные вложения | |||||

| Денежный поток после уплаты налогов | 10000000 | 15000000 | 20000000 | 25000000 | 30000000 |

| IRR 56.72% |

Первоначальные вложения всегда отрицательны, потому что они представляют собой отток. Каждый последующий денежный поток может быть положительным или отрицательным, в зависимости от оценок того, что проект обеспечивает или требует вливания капитала в будущем. В данном случае IRR составляет 56,72%, что довольно много.

Имейте в виду, что IRR — это не фактическая долларовая стоимость проекта. Именно годовой доход делает чистую приведенную стоимость равной нулю.

Excel также предлагает две другие функции, которые можно использовать при расчёте IRR: ЧИСТВНДОХ и МВСД. ЧИСТВНДОХ используется, когда модель денежных потоков не имеет точных годовых периодических денежных потоков. МВСД — это показатель нормы доходности, который также включает интеграцию стоимости капитала, а также безрисковую ставку.

Excel включает функции ВСД, ЧИСТВНДОХ и МВСД для использования в анализе IRR.

Когда стоит использовать показатель IRR

Существует несколько формул и концепций, которые можно использовать при поиске ожидаемой прибыли. IRR обычно лучше всего подходит для анализа потенциальной доходности нового проекта, который компания рассматривает для реализации.

Вы можете воспринимать внутреннюю норму доходности как темпы роста инвестиций, которые, как ожидается, будут генерироваться ежегодно. Таким образом, показатель IRR наиболее похож на совокупный среднегодовой темп роста (CAGR). В действительности, инвестиции обычно не имеют одинаковой нормы доходности каждый год. Обычно фактическая норма доходности, которую приносит данная инвестиция, будет отличаться от ее предполагаемой IRR.

В планировании капитала один из популярных сценариев IRR — это сравнение прибыльности открытия новых операций с прибыльностью расширения существующих. Например, энергетическая компания может использовать IRR при принятии решения о том, открыть ли новую электростанцию или отремонтировать и расширить ранее существующую. Хотя оба проекта могут повысить ценность компании, вполне вероятно, что один из них будет более логичным решением, как предписано IRR.

Внутренняя норма доходности и другие показатели

Большая часть анализа внутренней норма доходности (IRR) будет проводиться совместно с расчетами средневзвешенной стоимости капитала (WACC) и чистой приведенной стоимости (NPV). IRR обычно является относительно высоким значением, что позволяет достичь чистой приведенной стоимости (NPV), равной нулю. Большинство компаний требуют, чтобы расчет IRR был выше средневзвешенной стоимости капитала (WACC). Анализы также обычно включают расчеты чистой приведенной стоимости (NPV) с различными предполагаемыми ставками дисконтирования.

Теоретически любой проект с показателем IRR, превышающим его стоимость капитала, должен быть прибыльным. При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму доходности (RRR), чтобы определить минимально приемлемый процент возврата, который должны приносить рассматриваемые инвестиции, чтобы быть окупаемыми. RRR будет выше, чем WACC.

Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут осуществлять проект только на этой основе. Скорее всего, они будут реализовывать проекты с наибольшей разницей между IRR и RRR, так как они, вероятно, будут наиболее прибыльными.

IRR можно также сравнить с преобладающими ставками доходности на рынке ценных бумаг. Если фирма не может найти ни одного проекта с IRR, превышающей доход, который может быть получен на финансовых рынках, она может просто инвестировать деньги в рынок. Рыночная доходность также может быть фактором при установлении требуемой нормы доходности.

IRR и совокупный среднегодовой темп роста (CAGR)

CAGR измеряет годовой доход от инвестиций за определенный период времени. IRR — это также годовая норма доходности. Тем не менее, CAGR обычно использует только начальное и конечное значения, чтобы обеспечить расчетную годовую норму прибыли. IRR отличается тем, что включает в себя несколько периодических денежных потоков, что отражает тот факт, что приток и отток денежных средств часто происходят постоянно, когда дело касается инвестиций. Еще одно отличие состоит в том, что CAGR достаточно прост в вычислении и расчётах.

IRR и рентабельность инвестиций (ROI)

Компании и аналитики также смотрят на окупаемость инвестиций при принятии решений по бюджетированию капиталовложений. ROI (рентабельность инвестиций) сообщает инвестору об общем росте инвестиций от начала до конца. Это не годовая норма доходности. IRR сообщает инвестору, каков годовой темп роста. Эти два числа обычно будут одинаковыми в течение одного года, но они не будут совпадать в течение более длительных периодов времени.

Рентабельность инвестиций — это процентное увеличение или уменьшение инвестиций от начала до конца. Он рассчитывается путем деления разницы между текущим или ожидаемым будущим значением и исходным начальным значением на исходное значение и умножения на 100.

Показатели рентабельности инвестиций можно рассчитать практически для любого вида деятельности, в которую были вложены инвестиции, и измерить результат. Однако окупаемость инвестиций не обязательно является самым полезным для длительных периодов времени. ROI также имеет ограничения при составлении бюджета капиталовложений, когда основное внимание уделяется периодическим денежным потокам и доходам.

Ограничения использования и недостатки IRR

IRR обычно лучше всего подходит для анализа проектов капиталовложений. Его можно неправильно истолковать, если использовать вне соответствующих сценариев. В случае положительных денежных потоков, за которыми следуют отрицательные, а затем положительные, IRR может иметь несколько значений. Более того, если все денежные потоки имеют одинаковый знак (т. е. проект никогда не приносит прибыли), то никакая ставка дисконтирования не приведет к нулевой чистой приведенной стоимости (NPV).

IRR является очень популярным показателем для оценки годовой доходности проекта. Однако он не обязательно предназначен для использования в одиночку. IRR обычно является относительно высоким значением, что позволяет достичь NPV, равного нулю. Сама внутренняя норма доходности — это всего лишь единичная расчетная цифра, которая дает значение годовой доходности на основе оценок. Поскольку оценки как IRR, так и NPV могут сильно отличаться от фактических результатов, большинство аналитиков предпочтут сочетать анализ IRR со сценарным анализом. Сценарии могут показывать различные возможные значения NPV на основе различных предположений.

Как уже упоминалось, большинство компаний полагаются не только на анализ IRR и NPV. Эти расчеты обычно также изучаются вместе с WACC и RRR компании, которые подлежат дальнейшему рассмотрению.

Компании обычно сравнивают анализ IRR с другими альтернативами. Если другой проект имеет аналогичную внутреннюю норму доходности (IRR) с меньшим первоначальным капиталом или более простыми посторонними соображениями, тогда можно выбрать более простые инвестиции, несмотря на внутреннюю норму доходности.

В некоторых случаях могут возникнуть проблемы при использовании IRR для сравнения проектов разной продолжительности. Например, краткосрочный проект может иметь высокую внутреннюю норму доходности, что делает его отличным вложением. И наоборот, более длительный проект может иметь низкую внутреннюю норму доходности, а доходность будет медленной и стабильной. Показатель ROI может обеспечить некоторую ясность в этих случаях, хотя некоторые менеджеры могут не захотеть использовать более длительные проекты.

Инвестирование на основе внутренней нормы доходности IRR

Правило внутренней нормы доходности — это ориентир для оценки того, продолжать проект или инвестировать. В правиле IRR говорится, что, если внутренняя норма доходности по проекту или инвестициям превышает минимально требуемую норму прибыли, обычно это стоимость капитала, тогда проект или инвестиции могут быть реализованы.

И наоборот, если IRR по проекту или инвестиции ниже стоимости капитала, то лучшим вариантом может быть отказ от проекта. В целом, несмотря на некоторые ограничения IRR, это отраслевой стандарт для анализа проектов капиталовложений.

Вместо вывода

Что означает внутренняя норма доходности?

Внутренняя норма доходности (IRR) — это финансовый показатель, используемый для оценки привлекательности конкретного инвестиционного проекта. Когда вы рассчитываете IRR для инвестиции, вы фактически оцениваете норму возврата этих инвестиций после учета всех прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе из нескольких альтернативных инвестиций инвестор затем выбирает инвестицию с самой высокой IRR, если она превышает минимальный порог инвестора. Главный недостаток IRR заключается в том, что он во многом зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.

IRR — это то же самое, что ROI?

Хотя IRR иногда неофициально называют «окупаемостью инвестиций» проекта, это отличается от того, как большинство людей используют эту фразу. Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную отдачу от инвестиций в конкретный год или за определенный период времени. Но этот тип ROI не отражает тех нюансов, что и IRR, и по этой причине IRR обычно предпочитается профессионалами в области инвестиций.

Еще одно преимущество IRR заключается в том, что его определение является математически точным, тогда как термин ROI может означать разные вещи в зависимости от контекста.

Что такое «хорошая» внутренняя норма доходности?

«Хорошая» или «плохая» IRR будет зависеть от стоимости капитала и альтернативных издержек инвестора. Например, инвестор в недвижимость может реализовать проект с IRR 26%, если сопоставимые альтернативные инвестиции в недвижимость предлагают доход, скажем, 20% или ниже. Однако это сравнение предполагает, что риски и усилия, связанные с этими сложными инвестициями, примерно одинаковы. Если инвестор может получить немного более низкую IRR от проекта, который является значительно менее рискованным или трудоемким, то он может с радостью принять этот проект с более низкой IRR.

- IRR — это годовые темпы роста, которые, как прогнозируется, будут генерировать инвестиции.

- IRR рассчитывается с использованием той же концепции, что и NPV, за исключением того, что он устанавливает NPV равным нулю.

- IRR идеально подходит для анализа проектов капитального бюджета, чтобы понять и сравнить потенциальные нормы годовой доходности с течением времени.

А на этом сегодня все про внутреннюю норму доходности (IRR). Добавляйте статью к себе в закладки и делитесь ей в социальных сетях. В следующих статьях мы продолжим изучение финансовых показателей. Успешных вам инвестиций и до новых встреч на проекте Тюлягин!

Внутренняя норма рентабельности, IRR

Внутренняя норма рентабельности (Internal Rate of Return, IRR) — один из наиболее популярных показателей в финансовом анализе. Его применяют в оценке инвестиционных проектов и других сферах. IRR используют, например, в анализе облигаций, где показатель доходности к погашению вычисляется как внутренняя норма рентабельности денежных потоков у покупателя облигации.

Определение показателя IRR

IRR денежного потока — ставка дисконтирования, при которой чистая приведенная стоимость этого денежного потока равна нулю. Таким образом, IRR находят как решение относительно переменной d следующего уравнения:

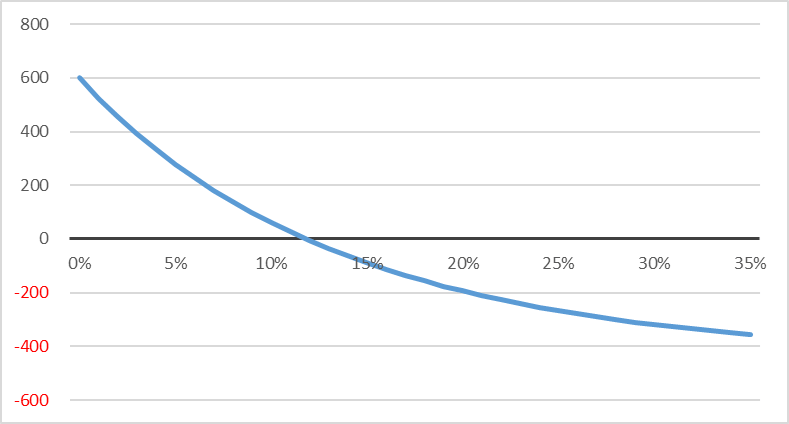

Экономический смысл IRR — максимальное значение стоимости капитала, при котором инвестиционный проект окупается. При оценке инвестиций IRR сравнивают с требуемой нормой доходности инвестированного капитала, и, если IRR выше требуемой доходности, то проект считают привлекательным.

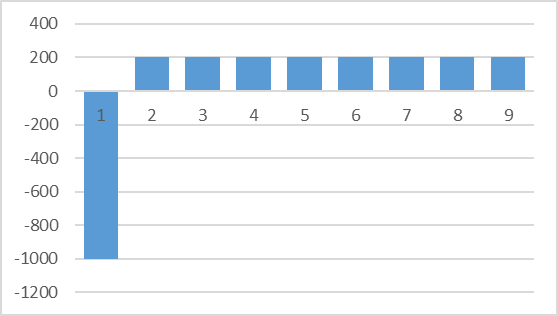

Для простого варианта, когда в начале проекта — значительные инвестиции, а затем проект приносит доход:

Зависимость NPV от ставки дисконтирования обычно выглядит так:

Функция ВСД рассчитана на денежный поток, построенный с шагом в год. Если в финансовой модели у денежного потока другой шаг, особенно если платежи распределяются неравномерно, и шаг меняется от периода к периоду, используют вторую функцию — ЧИСТВНДОХ. У нее есть еще один параметр — даты каждого платежа в денежном потоке, что позволяет оценить IRR для любого шага планирования.

Использование функции Excel решает задачу расчета IRR, но не избавляет аналитика от ряда проблем, присущих этому показателю.

Проблема 1: необычные инвестиции

Работа показателя IRR рассчитана на ситуацию, когда в денежном потоке есть крупные отрицательные значения (инвестиции) в начале и затем ряд положительных значений. В реальности мы видим немало проектов, где денежные потоки выглядят более сложно. В этом случае интерпретация рассчитанных значений IRR также становится непростой, а в ряде примеров может возникать ситуация, когда проект одновременно имеет несколько значений IRR.

Допустим, денежный поток выглядит таким образом:

Здесь есть два значения в районе 5% и 30%, когда выполняется условие NPV=0, следовательно, это правильные решения для IRR. Функции вычисления IRR в Excel имеют дополнительный параметр — начальное предположение, от которого ведется подбор IRR. В данном случае, в зависимости от начального положения, Excel вычислит IRR как 5% или как 30%. Очевидно, что экономическая интерпретация этого расчета будет сильно затруднена, поэтому для подобных денежных потоков в процессе принятия решений IRR лучше не использовать вообще .

Проблема 2: реинвестирование

Вторая проблема использования IRR для принятия решений связана с тем, что в процессе расчета мы меняем ставку дисконтирования, а она отражает требуемый «нормальный» уровень доходности капитала. В процессе анализа считается, что инвестор мог бы получить такую доходность, вкладывая деньги в другие проекты с похожим уровнем риска, поэтому и от инвестиций в анализируемый проект он ждет такой же доходности.

Но если ставка дисконтирования проекта 15%, а IRR определен на уровне 25%, то надо принимать во внимание, что при расчете IRR было сделано предположение, что и любые полученные от проекта деньги могли бы дальше приносить инвестору доход 25%. Это не соответствует действительности. В результате выбор инвестиционных идей на основе IRR несколько искажен в сторону одобрения более коротких проектов с высокой оборачиваемостью, которые с точки зрения суммарного дохода могут быть не лучшим решением.

Альтернатива IRR — выбор проектов на основе анализа их NPV, который свободен от всех недостатков IRR. Кроме того, некоторое распространение получил показатель модифицированной внутренней нормы рентабельности (MIRR), в котором предусмотрено использование отдельной ставки для ожидаемых доходов от реинвестиций.

История создания показателя IRR

Подходы, связанные с использованием дисконтированных денежных потоков, разрабатывались разными авторами, начиная с конца 19 века. В частности, ряд важных публикаций на эту тему подготовили Ойген фон Бём-Баверк и Ирвинг Фишер. В книге «Теория процента» Фишер даже привел уравнение для расчета IRR, но не упоминал современного названия этого термина и применял его только в варианте сравнения двух инвестиционных возможностей.

Впервые термин «внутренняя норма рентабельности» и точное описание его формулы ввел Кеннет Боулдинг в статье «Теория единичной инвестиции» (Boulding, K. E. «The Theory of a Single Investment». The Quarterly Journal of Economics 49, вып. 3 (1 мая 1935 г.): 475–94).

В конце того же года показатель упомянул Джон Кейнс в «Общей теории занятости, процента и денег», он называл его «маржинальная эффективность капитала». Поскольку книга сыграла важную роль в развитии экономической науки, то часто именно ее упоминают как источник показателя IRR.

В следующие 20 лет показатель IRR постоянно использовали в оценке инвестиций, но термин не являлся стандартом, и в ряде книг вместо него применяли «доходность» (yield), которая сейчас сохранилась в оценке облигаций (известный термин «доходность к погашению», yield to maturity, YTM — это IRR, рассчитанный для облигации).

Примерно с середины 1960-х годов термин IRR окончательно вытеснил другие формулировки, и сложилось современное понимание этого показателя.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник https://secretmag.ru/enciklopediya/chto-takoe-vnutrennyaya-norma-dokhodnosti-obyasnyaem-prostymi-slovami.htm

Источник https://tyulyagin.ru/biznes/corpfin-buhuchet/fin-ratio/vnutrennyaya-norma-doxodnosti-irr.html

Источник https://www.alt-invest.ru/lib/irr/