Что такое инвестиции — простыми словами. Виды, способы, риски и советы новичку. Инвестиции — это

Простыми словами — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее).

Инвестор — тот, кто вкладывает собственные средства с целью получения прибыли. Это могут быть и человек, и юрлицо, но мы будем говорить только о частных инвесторах.

Как это работает?

Чтобы начать инвестирование, нужно определиться с целями и бюджетом.

Главная цель любых инвестиций — получение дохода.

К примеру, покупку недвижимости можно считать инвестицией только в том случае, если при продаже вы получите больше — с учётом инфляции и расходов на ремонт, коммунальные услуги, мебель и бытовую технику.

Но есть и более конкретные цели:

• Формирование «подушки безопасности» — на случай если вы потеряете работу или серьёзно заболеете.

• Крупные покупки: недвижимость, машина, оплата за учёбу или отпуск.

• Пассивный доход — то есть ваш дополнительный заработок, который не требует особых усилий и времени. Со временем он может стать основным, и тогда вам не придётся больше работать.

От цели инвестиций зависит выбор конкретных инструментов с разной доходностью, сроками и рисками.

Какие бывают инвестиции?

Инвестировать можно в недвижимость, бизнес, ценные бумаги, коллекционные изделия, антиквариат, а также с помощью банковских вкладов или покупки валюты. Всё это — объекты инвестиций.

По объектам инвестиции делятся на:

• Реальные — то, что осязаемо физически, как недвижимость или ювелирные украшения.

• Финансовые — всё, что связано с финансовыми операциями: банковские вклады или торговля на бирже.

• Венчурные — инвестиции в стартапы, которые в перспективе будут стоить намного дороже.

В зависимости от срока инвестиции бывают:

• Краткосрочными — до 1 года.

• Среднесрочными — от 1 до 5 лет.

• Долгосрочными — более 5 лет.

Если вам нужна «финансовая подушка», лучше выбирать такие инструменты, которые позволят в любой момент получить доступ к деньгам и не потерять на комиссии или колебаниях рынка. Это может быть банковский вклад в рублях или валюте. Если деньги понадобятся вам нескоро, можно рассмотреть долгосрочные инвестиции — торговлю на бирже, вложения в бизнес или покупку недвижимости на стадии котлована.

По поступлению дохода инвестиции делят на:

• Регулярные — те, от которых вы получаете доход каждый месяц или год: например, банковский вклад, акции с выплатой дивидендов или недвижимость, которую вы сдаёте в аренду.

• Разовые — которые приносят доход только один раз, при продаже.

По степени риска:

• Консервативные — с низким уровнем риска.

• Умеренные — средний риск.

• Агрессивные — инвестиции с высоким риском.

От степени риска напрямую зависит прибыль, которую приносят инвестиции. Например, банковские вклады дадут вам гарантированный, но низкий доход, который едва покроет инфляцию. Наоборот, определённый набор акций на бирже может приносить вам, в среднем, около 30%, но с таким портфелем вы в любой момент рискуете потерять всё и даже больше.

Как инвестировать на бирже?

Вы можете открыть брокерский или индивидуальный инвестиционный счёт самостоятельно. На сайте или через приложение инвестиционной компании. Сейчас счёт можно открыть онлайн, в большинстве случаев за 3-5 минут. Достаточно зарегистрироваться и заполнить анкету. Желательно выбирать известную компанию с рейтингом.

Список популярных инвест компаний (мобильных приложений) на сегодня:

Все они принадлежат известным банкам, имеют высокий рейтинг и продвигаются в СМИ. Некоторые имеют демо-счёт (финам, газпром, фридом финанс), что дает возможность попробовать инвестиции без собственных вложений. Доступны для IOS и Андроид.

Также можно доверить это опытному брокеру, который подберёт для вас оптимальный портфель и будет корректировать его вслед за рынком.

После открытия брокерского счёта, можно приступать к следующему шагу.

Чтобы торговать на бирже, вам нужно собрать инвестиционный портфель — то есть купить активы, которые вы будете продавать в наиболее выгодной точке. В зависимости от того, какие у вас цели, портфель может быть:

• консервативным — со средней доходностью 10–15% и «просадкой» до 5% в год;

• агрессивным — до 30% доходности и возможными потерями до 15%;

• умеренным или сбалансированным — то есть сочетающим консервативные и агрессивные активы.

Чтобы подстраховаться, нужно диверсифицировать активы — то есть распределять инвестиции так, чтобы снизить общий уровень риска. Для этого инвесторы равномерно вкладываются в разные секторы экономики, виды бизнеса, страны и типы биржевых инструментов.

Главные инструменты для инвестирования.

Облигации — бумаги, которые выпускают крупные компании или государственные органы, чтобы получить под них деньги в долг. У облигаций фиксированная доходность и срок — то есть вы точно знаете, когда и сколько получите за них при продаже. Кроме того, вы получаете регулярные процентные платежи — купоны. Доходность чуть выше, чем у банковского вклада, при этом стабильная и прогнозируемая.

Акции — бумаги, которые дают вам определённую долю в компании, эквивалентную части имущества и прибыли. Если компания растёт и показывает положительную финансовую отчётность, акции тоже дорожают. Дополнительно компания может выплачивать дивиденды — процент от прибыли по результатам квартала, года или полугодия. Но если в компании что-то не так, вы тоже теряете прибыль или даже уходите в минус. В случае банкротства держатели простых акций, как правило, не получают ничего. Это более рискованный инструмент, чем облигации, но и доходность по нему выше.

Акции ETF (Exchange-Traded Fund, «торгуемый на бирже фонд») — портфели ценных бумаг, которые торгуются, как обычные акции. Это готовые наборы инструментов, которые часто стоят дешевле, чем отдельные акции в их составе. Акции ETF обладают сбалансированным риском: высокая рискованность одних нивелируется стабильностью других.

Популярная разновидность ETF — индексные фонды. В них пакет акций сформирован на основе того или иного индекса: например, S&P 500 или Dow Jones. В каждом фонде разный набор бумаг с распределённой доходностью. При этом индекс формируется на основе финансовой аналитики и объективных показателей компаний. Поэтому и состав портфеля регулярно меняется: какие-то компании могут вырасти и войти в него, а какие-то — наоборот. Это даёт дополнительную страховку от высоких рисков, а вам не придётся следить за финансовой отчётностью компаний и другими событиями на рынке.

Валюта — Для инвестирования подходят доллары, евро и рубли. Купить валюту дешевле, а затем, когда она выросла, продать её дороже.

Драгоценные металлы. Самые популярные драгоценные металлы — это золото, серебро, палладий и платина. Их разделяют на 2 группы: Золото; Промышленные драгметаллы. Золото. Традиционно золото считается активом сохранения стоимости: в большинстве случаев в этот металл инвестируют, чтобы сохранить деньги, а не приумножить.

Оптимальным портфелем считают тот, что включает от 5 до 10 различных бумаг из 6–8 секторов экономики. Новичкам стоит присмотреться к инструментам со стабильным, пусть и небольшим доходом на протяжении многих лет: акции ведущих компаний вроде Apple или Яндекса, облигации и ценные бумаги стран со стабильно растущей экономикой — таких как США или Китай. Опытные инвесторы могут позволить себе более агрессивный портфель, который на 50–70% состоит из акций стартапов, обещающих взрывной рост. Но в этом случае вам придётся постоянно следить за тем, что происходит на рынке и моментально реагировать на изменения. Для профессиональных инвесторов это работа 24/7, если только они не передают управление стороннему брокеру или инвесткомпании.

Для торговли на бирже вам также понадобится специальный счёт — ИИС или брокерский.

Брокерский счёт подходит тем, кто хочет иметь постоянный доступ к деньгам и широкий выбор инвестиционных инструментов. Доходы от инвестиций на нём можно освободить от НДФЛ в 13%, а сумма на счёте может быть любой.

ИИС (индивидуальный инвестиционный счёт), помимо прибыли от торговли на бирже, даёт вам гарантированный налоговый вычет. Этот вычет можно получить двумя способами:

• освободить всю прибыль, которую приносят инвестиции, от налога на доходы в 13%;

• получать фиксированный вычет до 52 000 ₽ в год (это максимальная сумма вычета, для получения которой нужно пополнить счёт на 400 000 ₽ за год) — при условии, что у вас есть официальный доход, облагаемый НДФЛ.

Налоги с полученных на ИИС доходов вы платите не сразу, а только при закрытии счёта. Но все эти преимущества действуют только в том случае, если вы не закрыли счёт в первые 3 года. Иначе все полученные вычеты придётся вернуть. Среди других ограничений — пополнение в год не более чем на 1 млн ₽ и невозможность снять все деньги: это приведёт к закрытию счёта.

Где найти деньги?

Те, кто впервые сталкивается с инвестициями, часто слышат, что на старте нужно вложить немало денег. Но на самом деле минимального порога для инвестирования не существует: вы можете начать с 1, 5, 10 или 50 000 ₽ — зависит от площадки, которую вы выберете, конкретных инструментов и брокера.

Важно соблюдать правило: инвестировать только свободные средства или часть накоплений, которые не являются вашей «финансовой подушкой». Вы можете начать с небольшой суммы и наращивать вложения с каждым месяцем или по мере того, как почувствуете себя более уверенно.

Несколько советов новичку.

• Чётко определитесь с целями и сроками, и только потом выбирайте инструменты для инвестирования. Если не уверены в своих знаниях, обратитесь к опытному брокеру.

• Не увлекайтесь рискованными инструментами, даже если их советуют авторитетные эксперты. Никто из них не может гарантировать рост на все 100%, а на стоимость акций влияет множество факторов, включая глобальные кризисы, пандемию или торговые войны.

• Для самых первых шагов на фондовом рынке лучше выбирать ETF, а не отдельные акции. Это обойдётся вам дешевле и позволит сразу сформировать сбалансированный портфель.

• Диверсифицируйте риски. Старайтесь держать в портфеле не более 20% рискованных инструментов, пока не научитесь хорошо ориентироваться на фондовом рынке.

• Пересматривайте состав умеренного портфеля примерно раз в полгода, чтобы его доходность не снижалась.

• Не поддавайтесь панике. Рост и падение — часть естественных циклов мирового рынка. Инвестиции на бирже предполагают долгосрочную перспективу. Поэтому не спешите продавать акции во время падения, а дождитесь, пока рынок скорректируется.

• Старайтесь не ограничиваться рублёвыми активами, а выбирать более устойчивые валюты: евро, доллар или фунт стерлингов.

Обучение и демо счёт.

Перед тем как начать инвестировать, мы советуем пройти обучение, чтобы лучше понимать, как устроен рынок, как выбирать и корректировать стратегию и реагировать на колебания.

Бесплатные уроки доступны в мобильных приложениях большинства брокеров (Альфа, Тинькофф, Газпромбанк, Открытие), а попробовать свои силы в инвестициях без собственных вложений поможет бесплатный демо счёт (в приложениях Финам, Фридом Финанс, Газпромбанк Инвестиции).

В свете последних событий, чёт не очень уже хочется инвестировать, около 1М, заблокировано.

меня еще батя в свое время учил — инвестируй в недвижку! последовал его совету и не пожалел, сейчас буду третью квартиру брать, думаю у гранель апарты купить под сдачу, они прям возле метро, могут стать реально золотой жилой

Инвестор — тот, кто получил прибыль от вложенных средств. Не путайте с лохами, которые вкладывают с целью.

По вашему определению лудоман — инвестор?

Инвестиции — это развод тупых лохов на бабки. То есть, инвестор, в одну каску, не имея никакого профильного образования, никакого бэкграунда, в отличии от профильных организаций, с экспертами, и аналитиками, вкладывает бабло, в надежде поймать прибыль. Это как самому строить дом, с нуля, не имея никакого опыта, в надежде, что он не развалится.

Почему нельзя воспользоваться профильной организацией — банком? Где сидят грамотные люди, которые качественно оценят все риски, и предполагаемую прибыль? Зачем этот колхоз — инвестирование мимо анализа рисков, напрямую?)

Наш фондовый рынок пытаются удержать перед 15 августа. Действия ЦБР, МосБиржи понятны

🔥 Под конец прошлой недели рынок негативно отреагировал на допуск дружественных нерезидентов на фондовый рынок 8 августа (в основном, это крупные фонды, которые явно готовились к распродаже). Как итог, ЦБР и МосБиржа спохватились, ограничив допуск дружественным нерезидентам, допустив их только на срочный рынок (фьючерсы и опционы). МосБирже потребовалась дополнительная настройка биржевых систем в связи с указом президента (указ прямо запрещает нерезидентам из «недружественных» России стран выходить из активов без специального разрешения как минимум до конца 2022 года). Как вы уже заметили, рынок отреагировал позитивно на эти новости и мы уже 3 день показываем значительный рост, IMOEX преодолел отметку в 2100 пунктов и стремится взять рубеж в 2200 пунктов. Я своё мнение менять не собираюсь, все эти действия только отсрочивают неизбежное (кстати, то, что рынок растёт, это медвежья услуга владельцам расписок, которые 15 августа конвертируются в акции, подумайте об этом на досуге). Ниже, как всегда, расскажу о более интересных событиях фондового рынка:

▪️ М. Видео отчиталась по РСБУ за первое полугодие 2022 года. Отчёт получился сильный, чистая прибыль группы за отчётный период многократно увеличилась до 38,997 млн. руб. по сравнению с 2,771 млн. руб. в предыдущем году. Выручка увеличилась на 0,2% до 113,7 млн. руб. против 113,49 млн. руб. годом ранее. Скажу так, что это связано с событиями конца февраля, когда население пыталось впрок закупиться техникой и электроникой. Необходимо будет дождаться отчёта за 3 и 4 квартал. При этом сама компания отмечает сокращение инвестпрограммы, значит, темпы роста выручки замедлятся. Отмена дивидендов как раз и говорит о том, чтобы акционеры готовились к сокращению выручки и к непростым временам. Сам являюсь держателем данных акций и, в принципе, не удивлён данным событиям.

▪️ Татнефть определится с дивидендами 15 августа (за первое полугодие). Последний раз компания выплачивала дивиденды по итогам 2021 г. в размере 16,14 руб. на каждый тип акций (являюсь держателям обычки). В принципе, сейчас нефтянка чувствует себя хорошо и вполне вероятно, что дивиденды будут. Нефтяной сектор является у меня основным в портфеле, все исправно платят дивиденды (кроме моего любимого Лукойла), но смущает начавшаяся рецессия в США, под угрозой цены на сырьё (Brent коррелирует с Urals).

▪️ Интересную статистику тут увидел по возвращению нерезидентов на срочку. Обороты по итогам торговой сессии понедельника выросли лишь в контрактах на индексы. Так, во фьючерсе на РТС наторговали свыше 23,6 млрд. руб., что выше среднего значения с июня по 5 августа — 16,8 млрд руб. Объем открытых позиций в деньгах увеличился на 0,8% д/д, до 16,7 млрд. руб.

Инвестиции – что это такое простыми словами, для чего нужны, и с чего начать новичку создавать капитал

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Обычно про инвестиции мы слышим в экономических новостях, которые связаны с развитием предприятия, отрасли или страны. Большинство людей считает, что это понятие к их жизни никак не относится. Но реалии таковы, что инвестиции – это жизненная необходимость для каждого, кто думает о своем будущем и будущем своей семьи. Разберемся, что такое инвестиции простыми словами, для чего они нужны, и с чего начать новичку.

Определение и назначение инвестиций

Я уже 20 лет преподаю в университете дисциплины, связанные с инвестициями и инвестиционной деятельностью. Но только пару лет назад осознала, что тот материал, который я даю, никак не поможет молодым людям изменить свое мышление в сторону необходимости с первого самостоятельного заработка начать создавать личный капитал.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

На занятиях мы разбираем, как важно инвестировать предприятиям, которые хотят выжить в условиях рынка, изучаем механизм инвестиций. Но когда я заговариваю со студентами о личных финансах и инвестировании, вижу полное непонимание процесса и скептицизм. Зачем это надо? Нужны миллионы. Нам еще рано задумываться о пенсии. Хотим жить одним днем. Все равно государство все отберет и так далее и тому подобное.

Губительные мысли для молодежи. У нее есть все шансы обрести финансовую независимость, потому что на стороне молодых один из главных факторов успеха – время.

Короче, я начала исправлять ситуацию, насколько это позволяют мне делать стандарты Министерства образования. Но в рамках нашего блога я не ограничена рамками, поэтому с удовольствием делюсь своими знаниями и опытом в инвестиционной деятельности. И сегодня самые основы.

Инвестиции в общем понимании – это вложения средств в какие-либо объекты с целью получения эффекта. Эффект не обязательно должен быть коммерческий (извлечение прибыли). Если мы говорим о государственных инвестициях, то речь может идти о социальном, экологическом и других эффектах. Возьмите, например, проект по строительству детского сада или реконструкции очистных сооружений.

Но в статье речь не об инвестиционной деятельности предприятий, а о нашей с вами.

Для частного инвестора инвестиции – это вложение денег в активы с целью создания, сохранения и приумножения личного капитала.

Я думаю, ответ на вопрос, зачем надо создавать капитал, есть у каждого. Это покупка дорогостоящих товаров (машина, квартира, дом), возможность путешествий или обычного отпуска с семьей на море, образование детей и, наконец, достойная пенсия. Вершина всего – финансовая независимость, когда ты не зависишь от своего работодателя и получаемой заработной платы, когда у тебя есть возможность заниматься тем, о чем мечтал всю жизнь.

Назовите мне хотя бы одного нормального человека, который был бы против всего этого. Тогда почему инвесторов в России чуть больше 2 %, а активных еще меньше? Потому что мы любим придумывать оправдания бездействию. Самые популярные: “нет денег, чтобы инвестировать”, “не хотим себя ни в чем ограничивать, жизнь слишком коротка”, “инвестиции придумали, чтобы отобрать последнее”.

Опасные заблуждения. Прежде чем так говорить, надо для начала все узнать о предмете спора и попробовать на практике. Я сделала и то и другое. Ни один из перечисленных аргументов у меня не нашел подтверждения. Дело за вами.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

По срокам вложения:

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

- агрессивные,

- умеренные,

- консервативные.

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Объекты инвестирования

Ищем ответ на вопрос, куда вкладывать деньги. Я уже писала об этом, кратко остановлюсь на вариантах, уже сейчас доступных частным инвесторам в России.

Вариант 1. Банковские вклады.

Традиционный инструмент, знакомый каждому россиянину и для многих до сих пор остающийся единственным способом инвестирования. Снижение ключевой ставки Центробанка в 2019 году привело к значительному снижению доходности по депозитам (4 – 5 % годовых). Такую ставку сложно назвать приемлемой для инвестора, который хочет создать и приумножить капитал.

Вариант 2. Акции и облигации.

Для начинающих это рискованные инструменты, кроме ОФЗ и муниципальных облигаций. Но и доходность по ним выше, чем по депозитам. Покупать акции и облигации отдельных эмитентов советую только после теоретической подготовки. Если не хотите рисковать и решили остановиться на ОФЗ и муниципальных облигациях, готовьтесь, что доходность по ним всего на 1 – 2 % больше, чем по банковским вкладам.

Вариант 3. Индексные фонды.

На начальном этапе лучше вложиться в индексные фонды, которые следуют за биржевым индексом (БПИФ или ETF). Это позволит сразу выполнить первое правило грамотного инвестора – диверсификацию. Есть фонды акций, облигаций и даже золота. Вкладывайтесь в американский, китайский, немецкий и другие рынки, в рублях, долларах или евро. Снижение котировок по одним акциям, входящим в индекс, компенсируется ростом по другим.

Вариант 4. Валюта.

Не самый лучший совет – покупать наличную валюту и складывать дома. Во-первых, это небезопасно. Во-вторых, инфляцию никто не отменял. Такой же плохой совет – положить на валютный счет в банке. Ставки там неприлично низкие. Посылать новичков на Форекс я тоже не буду. 99 %, что они там потеряют все свои деньги. Как вариант – изучить тему ПАММ-счетов и сформировать портфель из нескольких счетов с консервативной стратегией и долгой историей.

Вариант 5. Недвижимость.

Подходит для людей с большим первоначальным капиталом. А тот, кто надеется купить в ипотеку, сдать в аренду, погашать кредит за ее счет и что-то заработать, тот может очень разочароваться. Расчеты, расчеты и еще раз расчеты. Для тех, кто не имеет достаточной суммы для покупки недвижимости, доступным вариантом может стать приобретение акций фондов недвижимости, торгующихся на Санкт-Петербургской бирже (REIT), или участие в закрытом ПИФе недвижимости.

Вариант 6. Драгоценные металлы.

Эксперты называют такой вариант защитным. Большой доходности не будет. Только если грянет очередной мировой кризис, и все инвесторы бросятся скупать золото вместо рухнувших ценных бумаг. Именно для таких случаев и инвестируют в драгоценные металлы.

Это высокодоходный и одновременно высокорискованный вариант. Вложение во что-то новое и перспективное может принести тысячи процентов доходности, а может превратить капитал в 0. Примеры успешных венчурных проектов: Facebook, Alibaba, Xiaomi.

Будет неправильно, если я не скажу еще об одном виде инвестиций. Каждый из нас уже сейчас является инвестором, потому что вкладывал или продолжает это делать в свое образование, здоровье, детей и пр. Последний объект, кстати, вызывает у меня недоумение. Некоторые родители инвестируют в детей, чтобы они потом содержали их. Считаю, что мы обязаны сделать все возможное, чтобы не пришлось потом детям помогать нам в старости.

Все эти варианты инвестирования я привела для того, чтобы показать, что без изучения механизма работы каждого инструмента рассчитывать новичкам на высокий доход и быстрое обогащение не стоит. Боязнь большинства людей рисковать исходит из непонимания, как работают инвестиции. Поэтому и вкладывают россияне свои деньги в банки и квартиры. А понимание никому с рождения не дается, даже Уоррену Баффетту.

Пошаговая инструкция для начинающего инвестора

Несколько лет назад мы с мужем были начинающими инвесторами. Сегодня у нас два брокерских счета и сформированный инвестиционный портфель, в котором создается капитал для разных целей. Доходность за 2019 год составила 19,8 %. Для пассивного инвестора, который тратит 1 час в месяц на анализ и пополнение счетов, пару часов в конце года на ребалансировку, это хорошая цифра.

Критиковать полученные результаты могут только инвесторы, которые получают больше, но стабильно на протяжении последних 10 лет. Мне есть, чему у них поучиться, что я и буду делать. Рассчитываю на долгую инвестиционную жизнь.

Приведу небольшую пошаговую инструкцию, основанную на моем личном опыте.

Шаг 1. Самообразование.

С этого я начала. В моем послужном списке книги, платные и бесплатные вебинары, конференции с ведущими инвесторами страны, курсы по портфельным инвестициям от профессионалов. Все это дало мне отличный старт, не позволило совершить ошибки новичков и потерять деньги.

Шаг 2. Оценка финансового положения семьи.

Я начала вести семейный бюджет: доходы и расходы, активы и пассивы, план и факт, экономия и перерасход. Составляю таблицы, планирую, оптимизирую и выявляю источники для инвестиций. Трачу на это 1 минуту каждый день и 10 – 15 минут в конце месяца.

Шаг 3. Создание подушки безопасности.

Я не могу позволить рисковать всеми деньгами в семье, потому что инвестиции – это всегда риск. Подушка безопасности должна быть создана в обязательном порядке. Мы сделали ее в размере 4 месячных расходов семьи. Держать резервные деньги лучше всего в инструментах, из которых их можно быстро вывести. Например, депозит с возможностью снятия без потери процентов, дебетовая карта с процентом на остаток, ОФЗ или фонды денежного рынка на МосБирже.

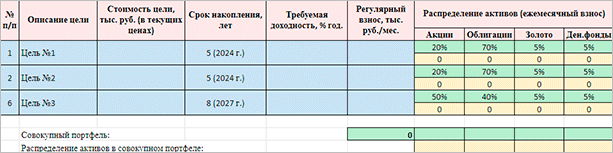

Шаг 4. Определение инвестиционных целей.

Без этого не сформировать инвестиционный портфель. Его состав и распределение активов внутри зависят от срока инвестирования. Например, одна из наших целей – это образование ребенка (младшая дочь заканчивает школу в 2024 г.). Цель среднесрочная, поэтому распределение активов сделали консервативным. Еще одно событие намечено на 2027 г. – распределение активов стало более рискованным, но не агрессивным.

Шаг 5. Выбор инвестиционных инструментов.

На этом этапе рекомендую определить свой риск-профиль. Есть специальные тесты у брокеров и в свободном доступе в интернете от ведущих инвестиционных компаний мира. Далее, в зависимости от вашего отношения к риску, целей и сроков инвестирования выбираем инструменты.

Шаг 6. Делаем первые вложения и начинаем свой путь к финансовой независимости.

Риски инвестирования

Мы все время говорим, что инвестиции – это риск. С какими же видами риска может столкнуться инвестор:

- страновой – риск, присущий конкретной стране и связанный с политическими, экономическими, правовыми и другими факторами;

- валютный – когда инфляция и изменение курса валют то в одну, то в другую сторону снижают доходность активов или вовсе приводят к уменьшению капитала;

- рыночный – связан с колебанием котировок акций, облигаций;

- риск отдельной компании.

Есть две крайности, которых надо избегать:

- Вообще не анализировать риски и вкладывать все деньги в высокодоходные проекты, надеясь на “авось пронесет”. Результат – потерянный капитал, разочарование в инвестициях и убеждение других людей в том, что все это развод, лотерея и казино.

- Вообще не рисковать, а, например, хранить деньги дома. Результат такой же, как в первом случае. Только здесь уже нельзя винить правительство, президента, соседа или друга.

Вывод: рисков не надо бояться, ими надо научиться управлять. Один из самых эффективных способов – диверсификация.

Заключение

Инвестором в России может быть любой совершеннолетний человек. Сейчас правительство усердно работает над тем, чтобы кому-то позволить больше (так называемым квалифицированным инвесторам), а кого-то защитить от необдуманных поступков. Выход из этого только один – повышать свою финансовую грамотность, инвестировать и скорее перейти в статус квалифицированного инвестора.

Я считаю, что человек способен отвечать за свои действия и нести за них ответственность. Лишние барьеры приведут к тому, что начинающий инвестор никогда не научится думать, ведь за него уже все решили. И из-за этого желанный приток частных денег в экономику опять окажется ручейком, который ни на что не повлияет.

Что такое инвестиции

Если говорить простыми словами, инвестиции — это вложение свободного капитала в различные финансовые инструменты с целью получения прибыли. По сути, спекуляции преследуют те же цели, но на коротких временных отрезках. В то время как инвестиции позволяют получать доход в течение многих лет.

Что дают инвестиции?

Многие люди думают, что накопление и инвестирование — это похожие процессы, однако на самом деле у них принципиально разный подход. Деньги, которые лежат в тумбочке, со временем обесцениваются — каждый год инфляция «съедает» 10–15% суммы. Вложение средств в финансовые инструменты позволяет не только сохранить капитал, но и при грамотном подходе приумножить его. В этом и состоит основное преимущество инвестиций. Кроме того, они помогают обеспечить финансовую уверенность в будущем.

Где найти деньги?

Это главный вопрос, который задаёт себе любой начинающий инвестор, и одновременно — основной камень преткновения на пути к успеху. Однако создать стартовый капитал с нуля действительно реально. Существует как минимум несколько способов.

- Использовать в качестве стартовой суммы незапланированные доходы. Сюда входят премии, подаренные деньги, неожиданные бонусы и так далее.

И, наконец, самый правильный и эффективный подход — сделать инвестиции обязательной статьей расходов. Определите конкретную сумму, которую вы готовы вкладывать в дело, и ежемесячно изымайте её из зарплаты.

Что относится к инвестициям?

Предположим, что деньги найдены, но во что их инвестировать? Рассмотрим, какие варианты в принципе существуют.

- Приобретение недвижимости. Все возможные плюсы перечёркивает низкая ликвидность: продажа дома или квартиры может растянуться на многие месяцы.

Просто задумайтесь: половина того, что вы тратите за день, идёт на финансирование различных компаний, от «Макдональдса» до «Газпрома». И многие из них выпускают ценные бумаги. Инвестируя в бизнес тех, кто поставляет вам товары и услуги, вы возвращаете себе часть потраченных денег.

Что такое инвестиции в ценные бумаги: основные особенности

Чтобы понять, в чём суть инвестиций в ценные бумаги, нужно прежде всего разобраться, чем именно акции отличаются от облигаций. Всё просто: вкладывая деньги в акции, вы покупаете часть предприятия, инвестируя в облигации — даёте компании в долг на определённых условиях.

Облигация чем-то напоминает банковский вклад, но с одним существенным отличием. Деньги, которые вы кладёте на депозит, банк даёт другим компаниям в долг на своих условиях, сам оценивает риски заёмщика и обеспечивает возврат средств. При покупке облигаций вы избавляетесь от посредника в лице банка, поэтому такие инвестиции намного выгоднее обычных вкладов. Есть и минус — инвестор берёт на себя все риски, поэтому для вложений лучше выбирать проверенные и надёжные компании.

Инвестиции в акции необходимы для того, чтобы зарабатывать на росте экономики в целом, обгоняя инфляцию. Простой пример: в период с 2000 по 2011 г. доходность акций в российской экономике составила почти 1000%, а инфляция лишь 370%.

Управление рисками

Мы привыкли считать, что риск — это возможность потерять капитал. В действительности риск в инвестициях означает скорее вероятность отклонения фактического результата от ожидаемого. Риск напрямую зависит от доходности ценных бумаг: чем она выше, тем больше шанс потерять вложенное.

Но есть и хорошая новость: риском можно и нужно управлять. Первый шаг — это просчитать его и понять, согласны ли вы на такие условия. Сделать это легко: найти отрезок максимального падения ценной бумаги на графике доходности и сравнить с ростом рынка.

Как можно сократить риски:

- Вкладывать средства в ценные бумаги разных эмитентов.

Ещё несколько советов новичку

Теперь, когда вы знаете, что представляют собой инвестиции, можно приниматься за дело. Но не забудьте учесть несколько нюансов:

- Все сделки с ценными бумагами заключаются на бирже. Частные лица не могут торговать там напрямую, поэтому для проведения операций нужен посредник;

Мы рассказали вам, для чего нужны инвестиции, а ваша задача — правильно применить полученные знания на практике. Сделать первые шаги на бирже поможет «Открытие Брокер» — надёжный посредник, предлагающий множество вариантов сотрудничества, бесплатные обучающие материалы и профессиональную поддержку на всех этапах. Начните инвестировать в будущее прямо сейчас!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник https://pikabu.ru/story/chto_takoe_investitsii__prostyimi_slovami_vidyi_sposobyi_riski_i_sovetyi_novichku_investitsii__yeto_9167788

Источник https://iklife.ru/investirovanie/investicii-ehto-chto-takoe-i-kakie-byvayut-vidy.html

Источник https://journal.open-broker.ru/investments/chto-takoe-investicii/