Виды денежных потоков: операционный, инвестиционный, финансовый

Считаешь в конце месяца деньги и видишь — расходов больше поступлений, значит, ушел в минус. Даже пришлось взять займ под процент у знакомого, чтобы выплатить зарплаты. В такой момент сердце ёкнет, а в голове возникнет вопрос: неужели все плохо?

Может быть, и нет. «Плохой» минус или «хороший» можно узнать, если разделить денежный поток по видам деятельности. На какие виды делить и в каком отчете — разберем сегодня.

Три вида денежных потоков

Предпринимателям привычно делить денежный поток на поступления и выбытия и сравнивать: если сумма затрат больше суммы поступлений, то месяц неудачный, а если наоборот — все хорошо. Это самый быстрый способ оценить положение дел в бизнесе. Однако он не самый точный, так как многое зависит от того, на что хватило денег.

Например, в один месяц переплатили за содержание офиса —обновили форму сотрудников, но в конце месяца не хватило денег на основные расходы — зарплату и аренду.

В другой — потратились на запуск новой производственной линии. Разница между поступлениями и затратами была отрицательной, но аренда, зарплаты и другие регулярные обязательства закрыли.

Если каждый месяц оценивать по итоговой сумме расходов и доходов, то они получатся отрицательными.

Однако с точки зрения видов деятельности минус в первом месяце «плохой», так как основные статьи расходов не обеспечены деньгами вовремя, а второй месяц «хороший», потому что все основные обязательства закрыты. Да и позже новый цех будет приносить дополнительную прибыль.

Чтобы понять, как это работает, разделим денежный поток по виду деятельности и рассмотрим каждый отдельно. Всего их три:

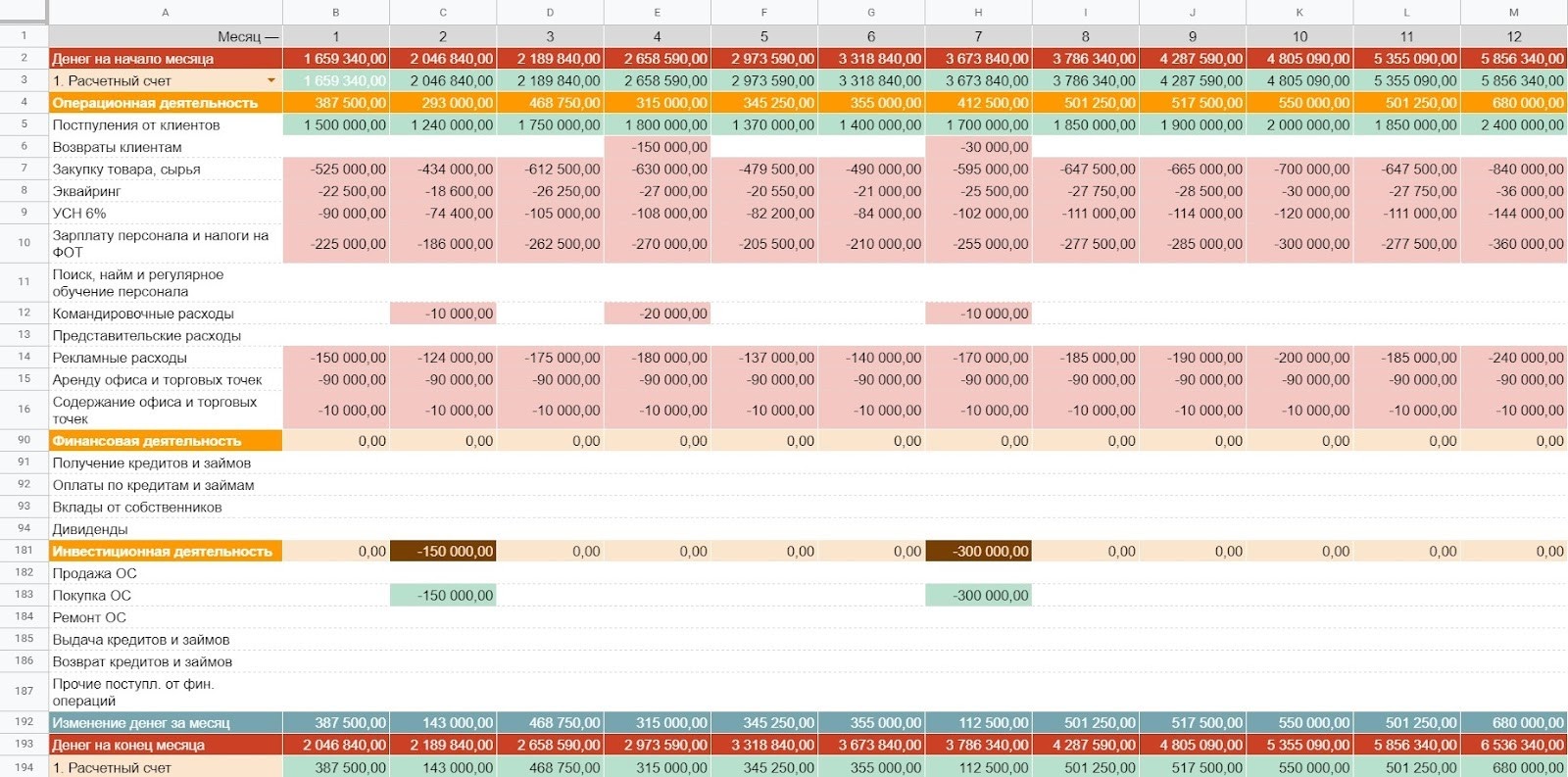

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

Закупку товара, сырья

Зарплату персонала и налоги на ФОТ

Поиск, найм и регулярное обучение персонала

Расходы на подрядчиков

Аренду офиса и торговых точек

Содержание офиса и торговых точек

Комиссии за получение наличных денег

В зависимости от бизнеса что-то можно убрать или добавить.

Операционный денежный поток может быть:

положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

Вклады от собственников.

А в статьи выбытий по финансовой деятельности можно отнести:

Оплаты по кредитам.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

Покупку нематериальных активов (покупка сайта).

Выдачу кредитов или займов другим компаниям.

Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

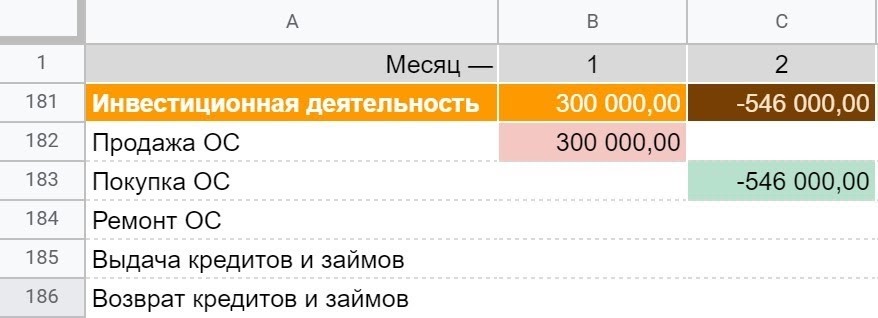

Продажа основных средств.

Продажа нематериальных активов.

Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений. Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

Так может выглядеть инвестиционный денежный поток

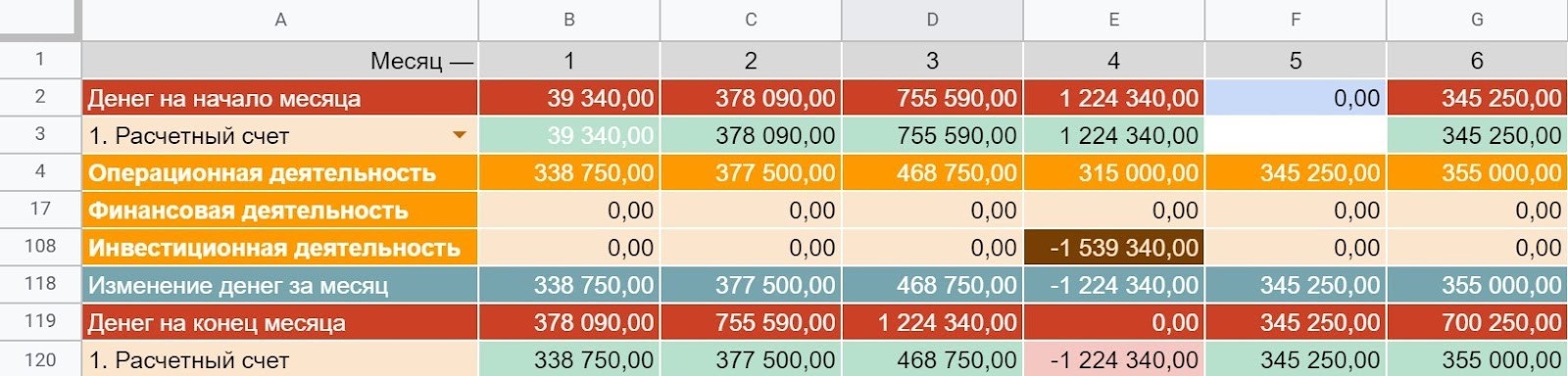

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

Операционный — обеспечивает бесперебойную работу и развитие компании.

Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

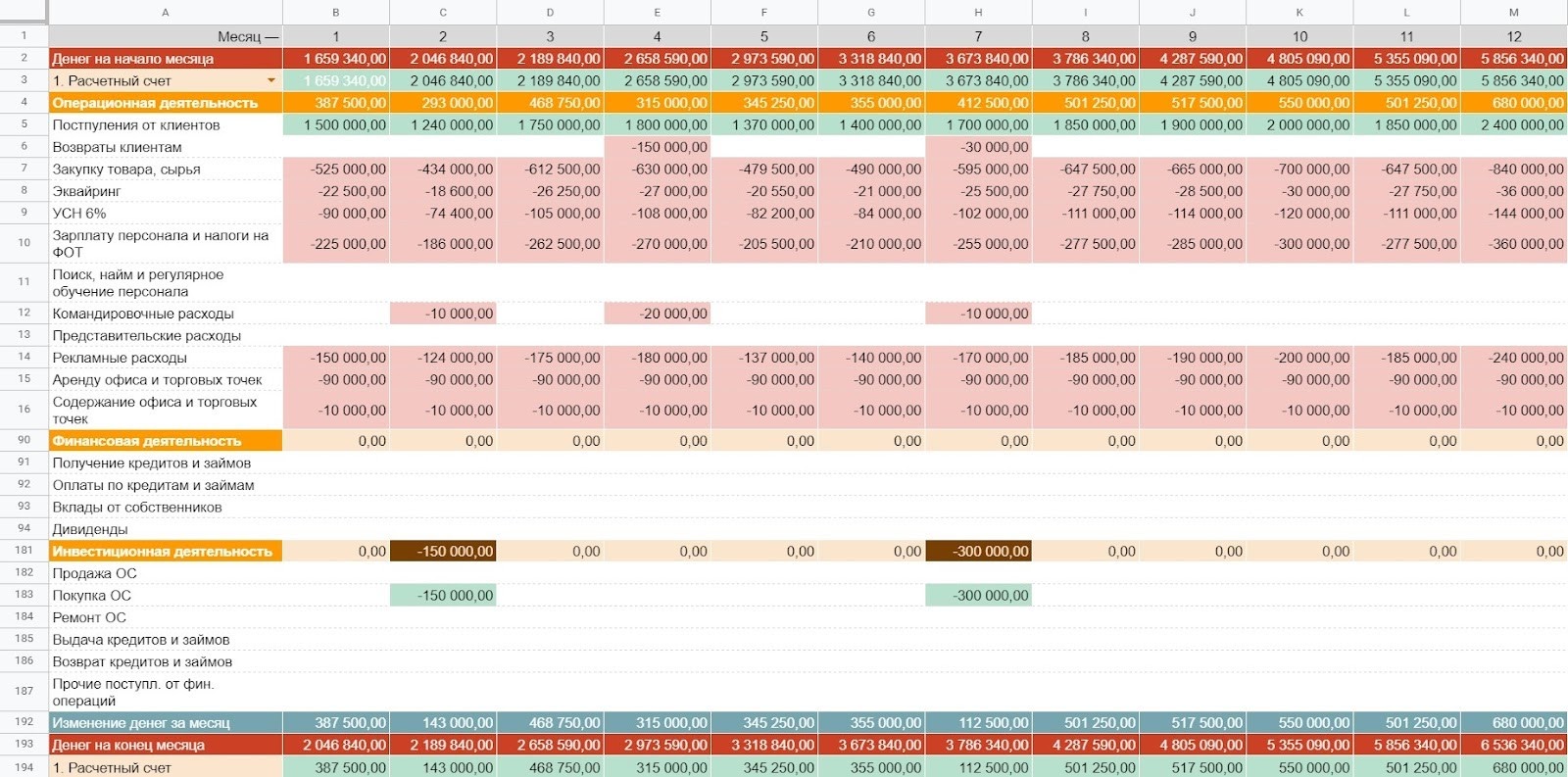

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

Шаблон отчета ДДС с разбивкой по видам деятельности

Чтобы вы ничего не настраивали, мы сделали шаблон отчета ДДС в Гугл-таблицах. Там уже все формулы, нормальная структура и оформление. Берите на вооружение! — Ссылка

Капитальные вложения в бухгалтерском учете — это.

Капитальные вложения в бухгалтерском учете — это инвестиции хозсубъекта в его основной капитал. Бухгалтерский учет капвложений имеет массу нюансов. О них — данная статья.

Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

Определение данного понятия мы можем найти в ст. 1 закона «Об инвестиционной деятельности…» от 25.02.1999 № 39-ФЗ. К капвложениям закон относит основные средства, а именно — затраты на их создание, приобретение, расширение, реконструкцию, проектно-изыскательские работы и проч.

Если мы обратимся к п. 4 ФСБУ 6/2020 «Основные средства», действующему с 2022 года, и к п. 4 ПБУ 6/01 «Учет основных средств», действующему до конца 2021 года, то увидим, что важным критерием основных средств является долгосрочность их использования — более года.

Важно! С 2022 года ПБУ 6/01 утратил силу, а при учете капвложений нужно руководствоваться новым ФСБУ 26/2020, которое так и называется «Капитальные вложения». Что в связи с этим изменилось в учете, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в материал.

В свою очередь, определение долгосрочного инвестирования нам дает положение по бухучету, утвержденное письмом Минфина РФ от 30.12.93 № 160. К долгосрочным инвестициям п. 1.2 данного положения причисляет затраты на создание, покупку, увеличение размеров внеоборотных активов, которые используются дольше одного года. При этом выделяется важное условие — такие объекты не могут быть использованы для продаж.

ВАЖНО! Не являются долгосрочным инвестированием долгосрочные финвложения в ценные бумаги (в том числе государственные) и уставные капиталы иных компаний.

Капвложения в бухучете учитываются по фактически осуществленным затратам (п. 9 ФСБУ 26/2020 «Капитальные вложения», действующий с 2022 года., п. 8 ПБУ 6/01 «Учет основных средств», действующий до конца 2021 года).

Если фирма осуществляет строительство актива, для учета произведенных капзатрат рекомендуется следующая их разбивка:

- по строительным работам;

- по монтажу;

- по покупке оборудования для сдачи в монтаж;

- по покупке оборудования, не предполагающего монтажа;

- по покупке инструмента и инвентаря;

- по покупке оборудования, нуждающегося в монтаже, но предназначенного для постоянного запаса;

- по прочим капзатратам.

При этом до завершения строительных работ общая сумма вышеприведенных затрат образует стоимость незавершенного строительства актива.

Как арендатору отразить в бухучете капвложения в неотделимые улучшения арендованного имущества, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Если же фирма не создает имущественный объект, а покупает — ситуация упрощается: в данном случае капвложения в активы будут равны сумме фактических затрат на их приобретение.

Резюмируя рассмотренные нами нюансы, можно сделать вывод, что определяющей характеристикой капвложений является их ориентирование на приобретение (или самостоятельное создание) инвестиционного актива, который будет использоваться более 12 месяцев. Именно поэтому капвложения не учитывают в составе текущих расходов, а включают в первоначальную стоимость основных средств. Причем данный порядок действует и в бухучете, и в налоговом учете.

Итоговый результат инвестиций — формирование объекта основного средства, подлежащего учету по его первоначальной стоимости. Поэтому для бухучета капвложений необходимо руководствоваться нормами ПБУ 6/01, посвященного детальному описанию правил бухучета основных средств.

Узнать, что из себя представляют эти активы, вы можете из статьи «Что относится к основным средствам предприятия?».

Учет капвложений: применяемые счета в бухучете

Согласно плану счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) для отражения информации о капзатратах на объекты, которые впоследствии будут приняты к бухучету в качестве основных средств, применяется сч. 08 «Вложения во внеоборотные активы». Именно на нем собираются все произведенные расходы, образующие первоначальную стоимость нашего актива. К данному счету предусмотрено несколько субсчетов для детального учета осуществляемых затрат.

Исчерпывающую информацию о сч. 08 вы найдете в наших публикациях:

ФСБУ 6/2020 «Основные средства», действующий с 2022 года, не содержит примерного перечня расходов, которые формируют первоначальную стоимость. По стандарту первоначальная стоимость — это общая сумма связанных с объектом капвложений, которые организация осуществила до признания ОС в бухучете.

А вот после признания объекта можно выбрать, как его оценивать : по первоначальной или по переоцененной стоимости. Причем выбранный способ применяется ко всей группе ОС.

До конца 2021 года согласно п. 8 ПБУ 6/01 первоначальную стоимостью купленных основных средств образовывала совокупность затрат по их приобретению, созданию и сооружению (за вычетом НДС и прочих возмещаемых налогов).

Бухгалтерская проводка в этом случае выглядит следующим образом:

Дт 08 Кт 60.

Первоначальную стоимость актива, изготовленного фирмой самостоятельно, составляют фактические затраты на его производство.

ВАЖНО! Порядок учета и формирования капзатрат на производство основных средств должен соответствовать тому порядку, что определен для учета затрат соответствующих видов продукции, производимых фирмой.

Проводка по учету самостоятельно созданных активов будет иметь следующий вид:

Дт 08 Кт 10, 02, 07, 10, 23, 26, 60, 69, 70, 71, 76.

Создание (реконструкция, модернизация) актива может быть связана с приобретением оборудования, предполагающего осуществление его монтажа, или оборудования, которое невозможно эксплуатировать без предварительной установки (классические примеры — оборудование с креплением на фундаменте, соединение отдельных частей технологической линии и др.). Принятие к учету таких объектов отражается на сч. 07:

Дт 07 Кт 15, 23, 60, 71, 75, 76, 79, 86, 91.

По мере передачи имущества в монтаж оно переносится со сч. 07 на сч. 08:

Дт 08 Кт 07.

Процесс создания нового объекта (или реконструкции уже имеющегося) может быть очень продолжительным. Это обусловлено, в частности, поэтапным способом принятия работ, длительным осуществлением опытной эксплуатации, которая производится до тех пор, пока не будут достигнуты запланированные проектные параметры, и многими другими специфическими объективными факторами, имеющими место в строительстве.

Все это может потребовать очень больших капзатрат, осуществить которые возможно только с помощью привлеченных заемных средств. Проценты по ним будут увеличивать бухгалтерскую стоимость капвложений в активы:

Дт 07, 08 Кт 66, 67.

ВАЖНО! Данное правило относится только к тем процентам, которые начислялись до принятия актива к учету. После этого события проценты относят на операционные расходы (п. 11 ПБУ 10/99).

После того как все капзатраты по объекту будут полностью собраны на сч. 08, он считается готовым к эксплуатации, а его стоимость переносится на сч. 01:

Дт 01 Кт 08.

Итоги

Капитальные вложения в бухгалтерском учете — это понятие, неразрывно связанное с долгосрочными инвестициями и основным капиталом фирмы. Бухучет капвложений осуществляется по правилам, предписанным ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», действующих с 2022 года, а также планом счетов бухучета (приказ Минфина от 31.10.2000 № 94н). До конца 2021 года алгоритм учета капвложений регламентировался ПБУ 6/01 и приказом Минфина от 13.10.2003 № 91н.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

6 типов инвестиционных активов: на чем зарабатывают инвесторы

Инвестиционные активы — это все ресурсы, из которых инвесторы извлекают выгоду. Оптимальное сочетание зависит от стратегии инвестора: для разных целей нужны разные активы и в разных долях.

Рассмотрим, какие виды инвестиционных активов вообще существуют и как их можно купить.

Наличные

Это самый ликвидный актив. Если рынки обваливаются, наличные ценны вдвойне: на ту же сумму можно купить больше дешевых активов, чем вчера.

Валюты развитых государств устойчивее валют развивающихся, поэтому часто становятся активом-убежищем в преддверии кризиса: перед кризисом инвесторы продают рубли и покупают доллары

Минусы: со временем наличные подъедает инфляция

Как купить: на Мосбирже без посредников и с минимальной переплатой

Вклады и облигации

Это инструменты с фиксированной доходностью: со вклада в банке инвесторы получают проценты, с облигаций — купонные выплаты.

Вклады и государственные облигации — это низкорисковые инструменты: вклады застрахованы на сумму до 1,4 млн рублей, а в случае с ОФЗ должником выступает государство.

Еще есть муниципальные и корпоративные облигации: они более рискованные, но приносят больше прибыли

Минусы: вклады и ОФЗ не принесут большой прибыли, а при дефляции их доходность может снизиться до нулевой или даже отрицательной

Как купить: через брокера можно купить отдельные облигации или фонды облигаций, например SBGB

Акции

Наиболее доходный актив, позволяющий инвестировать в тысячи компании из разных секторов.

При покупке акций инвестор фактически покупает часть компании. Но ему не нужно тратить время на управление: он лишь разделяет успехи и неудачи компании пропорционально своей доле

Минусы: рынок акций связан с высокими рисками

Как купить: через брокера можно купить отдельные акции или фонды акций, например FXUS на американские компании или TMOS на российские

Недвижимость

Это материальное имущество, которым владеет инвестор: земля, коммерческие и жилые помещения. Этот актив защищен от инфляции: стоимость жилья и арендная плата растут вместе с общим уровнем цен.

Еще можно вложиться в акции REIT — инвестиционных фондов недвижимости — и получать стабильный дивидендный доход

Минусы: в случае с физической недвижимостью нужно вкладывать много денег в покупку и обслуживание. Ликвидность при этом низкая

Как купить: напрямую через риелторов или отдельные акции REIT

Коммодити

Это повсеместно используемые товары: нефть, серебро, золото, пшено, свинина, бумага и кофе. Эти материальные активы защищают капитал от инфляции

Минусы: спрос на коммодити может сократиться из-за нестабильной обстановки в геополитике и экономике. Кроме того, актив не приносит дивидендов, если это не акции отдельных компаний

Как купить: на срочном рынке можно купить фьючерсы; на фондовом — акции отдельных компаний или ETF. На Мосбирже торгуются ETF на золото, например FinEx Gold

Нематериальные активы

Это все нематериальное, что можно монетизировать: патенты, интеллектуальная собственность, бренд, авторские права, владение языками — даже знакомства и связи.

Эти активы формируют пассивный доход и способствуют более эффективному использованию других ресурсов инвестора

Минусы: нужно потратить время и силы, что получить нематериальные активы. И их сложно конвертировать в деньги

Как купить: вкладывать время, энергию и талант

Как понять, какие активы нужны вам

Пройдите наш бесплатный курс «А как инвестировать»: расскажем, как выбрать правильную стратегию и не потерять деньги

Источник https://www.audit-it.ru/articles/finance/a106/1044678.html

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/kapitalnye_vlozheniya_v_buhgalterskom_uchete_eto/

Источник https://journal.tinkoff.ru/short/assets/