Акции энергетических компаний

Энергетические компании меньше всего пострадали от кризиса в связи с пандемией коронавируса. Но в связи с падением российского фондового рынка в феврале-марте 2022г. и повышением процентов по банковским депозитам до 20% нужно провести анализ перспектив инвестирования в данную отрасль. Поэтому рассмотрим перспективные акции энергетических компаний с точки зрения дивидендов и потенциала роста.

- Акции энергетических компаний России,

- Акции энергосбытовых компаний

- Ценные бумаги электросетевых компаний

- Как купить акции энергетических компаний

- Сколько можно заработать

Акции энергетических компаний России

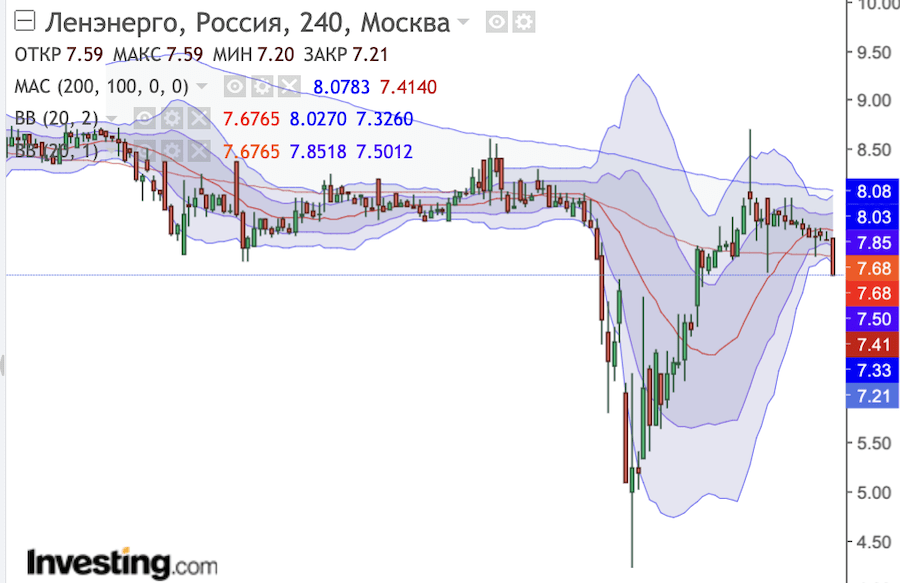

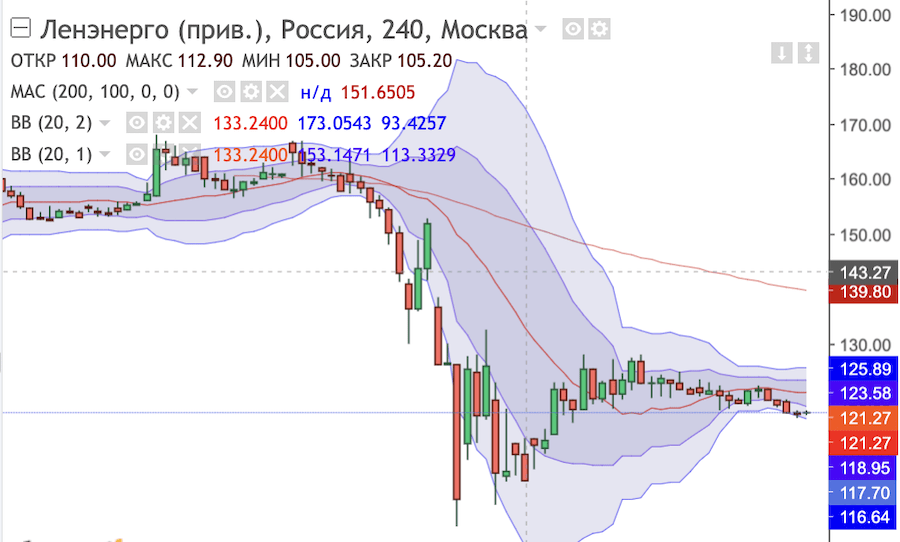

Акции Ленэнерго Прогноз

Датой основания компании считается июль 1886 года, когда император Александр III утвердил устав «Общества электрического освещения 1886 года». Это событие положило начало «электрической эры» в России. Сегодня «Ленэнерго» — крупнейшая организация в энергетической отрасли Петербурга, одна из самых старых в России, обеспечивающая электроэнергией северную столицу и ее область.

В феврале 2022 при падении рынков акции Ленэнерго (LSNG) упали почти на 47, но быстро восстановились.

Энергетическая отрасль достаточно устойчива и напрямую компания под санкции не попадает. Поэтому высокий спрос со стороны инвесторов привел к быстрой коррекции.

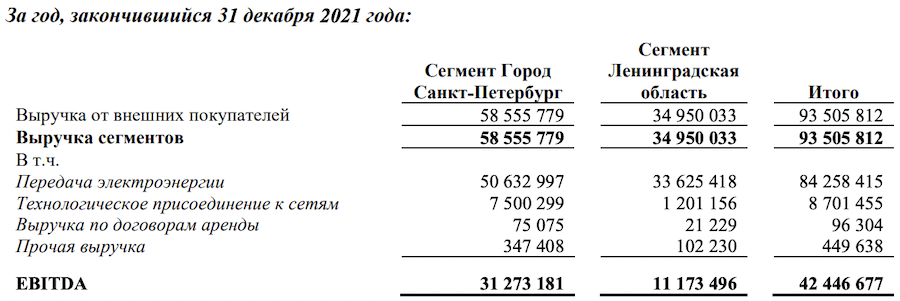

По данным отчета по МСФО за 2021г. выручка выросла на 13,05% до 93,5 млрд. руб., а операционные расходы выросли всего на 8,14%.

Чистая прибыль в 2021 году выросла на 28,73% до 15,4 млрд. руб. Базовая прибыль на акцию выросла с 1,4 руб. до 1,81 руб.

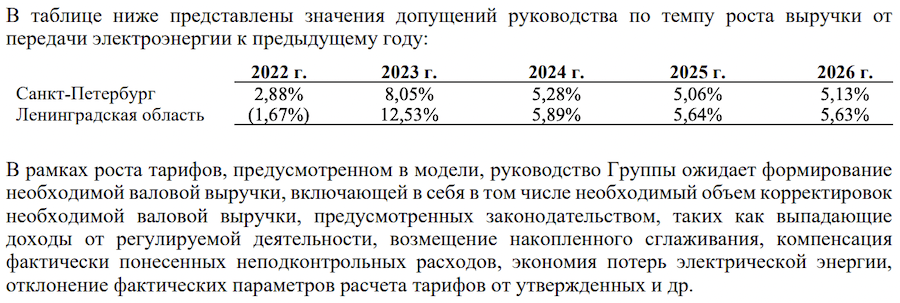

Предполагаемые темпы роста выручки Ленэнерго в ближайшие 5 лет.

На 01.01.2022г. на балансе Ленэнерго числились денежные средства и эквиваленты в сумме 5,3 млрд. руб., а долгосрочных и краткосрочных займов на 25,7 млрд. руб. и 7,1 млрд. руб. соответственно. Вся задолженность компании в российских рублях. Debt/Ebitda=0,65 — один из самых низких показателей среди электросетевых компаний.

Фундаментальные показатели:

- P/E = 4,13,

- P/S = 0,79,

- ROE = 10,32%

- ROA = 6,8%,

- ROI = 8,38%.

Сильной недооценки при текущей стоимости нет, хотя потенциал роста на 15-20% сохраняется.

Интерес акционеров обусловлен высокими дивидендами по привилегированным бумагам: согласно Устава выплаты по префам составляют 10% от чист. прибыли по РСБУ, по обыкновенным бумагам критерии не прописаны. Исходя из опубликованного отчета за 2021г. дивиденды по LSNGp составят 21,2 руб., что при текущей цене дает 17,75% див. доходности. Но в рамках поддержки системообразующих предприятий с гос участием рассматривается предоставление возможности не платить дивиденды и направить средства на реализацию ранее принятых инвестиционных программ.

CAPEX Ленэнерго растет последние 5 лет. На 31.12.2021г. износ и амортизация сети линий электропередач составляет 41,41%, а оборудования для передачи электроэнергии — 30%. На техремонт и обслуживание в 2022 г. запланировано потратить 2,9 млрд. руб. Однако расходы могут быть увеличены, т.к. придется искать новых поставщиков.

По техническому анализу привилегированные ценные бумаги Ленэнерго после февральской просадки начали восстановление и с начала апреля торгуются в диапазоне 118-125 руб. На дальнейший рост существенное влияние окажет решение о выплате дивидендов или их отмене.

Обычные бумаги Ленэнерго по текущей цене не интересны, доходность по отдельным краткосрочным облигациям выше.

Прогноз по акциям ОГК-2

Аббревиатура расшифровывается как «Оптовая генерирующая компания». ОГК-2 занимается производством и продажей тепловой и электроэнергии, в своем владении имеет одиннадцать электростанций с общей установленной мощностью 18,83 ГВт.

Компания занимает второе место среди активов Газпром энергохолдинг, который в 2007 году выкупил 4 из 6 млрд. акций ОГК-2. Сейчас доля, принадлежащая холдингу, составляет 77%.

На мартовском падении акции ОГК-2 (OGKB) потеряли также около 30% стоимости.

Однако благодаря высокому потенциалу роста акции полностью отыграли падение. Весомым драйвером роста послужили данные о том, что в первом квартале 2020 года на выплаты акционерам было направлено на 27% больше обычного (7,9 миллиардов рублей) за счет прибыли почти в 4 млрд. руб., полученной от крупной сделки — реализации ГРЭС-2 в Красноярском крае. По мнению экспертов, если бы сделка не состоялась, прибыль акционеров упала бы на 21% за счет снижения производственных показателей.

В целом, высокая выработка, низкий уровень капитальных затрат и изменение дивидендной политики в пользу акционеров (теперь на выплаты будут направлять 50% прибыли от МСФО) помогают организации намного легче пройти трудности кризиса, вызванного коронавирусом.

Компания запланировала получить прибыль за 2020 год в размере около 12 млрд. рублей, что обещает хорошие дивиденды для инвесторов. Очередные дивиденды ОГК-2 выплатит в сумме 0,054445 руб., что при текущей цене соответствует 7,7% дивидендной доходности.

На текущий момент акции компании выгладят перегретыми. Для покупки рекомендую дождаться отката до уровня 0,6111-0,6498 руб. за акцию.

Акции энергосбытовых компаний

Юнипро (UPRO) прогноз по акциям

Основана в 2005 году и первоначально имела название ОГК-4. В 2007—2008 годах была куплена крупным международным Е.ОN и в 2011-м переименована в «Э.ОН Россия». В 2016 году из E.ON отделилась международная организация Uniper и стала главным акционером «Э.ОН Россия», которая получила свое современное название ПАО «Юнипро». На сегодняшний день Uniper Russia Holding владеет около 83,73% ее состояния.

В марте 2020г. акции Юнипро (UPRO) упали до минимума 2017г., но буквально за 3 недели вернулись в привычный ценовой диапазон.

Ряд факторов, такие как теплая зима, высокая выработка ГЭС и влияние коронавирусной эпидемии в совокупности негативно отразились на результатах Юнипро за первый квартал 2020 года. В сравнении с первым кварталом 2019 года:

- выручка упала на 11% до 20,4 млрд руб.,

- на 23% снизилась чистая прибыль (4,76 млрд руб.).

Однако рентабельность по EBITDA почти не снизилась и составила 36,3% против прошлогодних 39%. При этом Юнипро может похвастаться отрицательным чистым долом в 4,5 млрд рублей.

Юнипро с 2016г. платит дивиденды 2 раза в год в общей сумме 8-9%. Ближайшая дивидендная выплата составит 0,111 рублей на акцию или в общей сумме 7 миллиардов рублей, что соответствует 3,95% дивидендной доходности. Купить акции нужно до 18.06.2020г., реестр на выплату будет сформирован 22.06.2020г.

Вместе с этим, руководство компании скорректировало прогноз по дивидендам на конец года с 13 до 7 миллиардов, поскольку в связи с карантином затягивается запуск 3-го энергоблока Березовской ГРЭС в Красноярском крае. Сейчас он перенесен на третий квартал 2020 года. Поэтому закрытие дивидендного гэпа по 2-ой половине июня может занять продолжительное время.

Аналитики прогнозируют снижение цены в диапазон 2,66-2,71 руб. с последующим ростом на новости о запуске энергоблока Березовской ГРЭС.

Акции Энел Россия Прогноз

В управлении Энел Россия (ENRU) электростанции, работающие в трех уголках страны:

- Конаковская ГРЭС в Тверской области,

- Невинномысская — в Ставропольском крае,

- Среднеуральская и Рефтинская ГРЭС — в Свердловской.

56% всего состояния компании принадлежит итальянской Enel. На территории России Энел обеспечивает энергией и теплом население и предприятия через местные компании-дистрибьютеры.

График движения цены повторяет предыдущие — достаточно резкий спад с быстрым восстановлением к средним значениям.

В четвертом квартале 2019 года компанией была продана Рефтинская ГРЭС, что должно было отразиться на делах в виде снижения мощностей и выручки соответственно. Но, вопреки этому факту, цель в 15 миллиардов рублей была достигнута. Чистая прибыль Энел превзошла запланированные на 10%, составив 7,4 миллиардов. Это хорошие показатели, но удержать их в 2020г. у компании вряд ли получится, т.к. на восстановление прежней выработки уйдет несколько лет.

В 2020–2022 годах перед компанией встанет задача по изменению ориентиров при генерации энергии. До 2024 года она планирует ввести в эксплуатацию 362 МВт мощности, работающие на основе возобновляемых источников энергоресурсов. Финансовое внимание компании будет сосредоточено на этом процессе. Планируется, что в 2020г. убытки из-за выбытия последнего угольного актива (Рефтинская ГРЭС) составят 2,9 млрд рублей, а это 40% от прибыли 2019 года. В 2021 году они достигнут уже 3,6 млрд рублей, в 2022 — 4,5 млрд. Логично предположить, что данная ситуация негативно скажется на доходах акционеров.

В связи с этим руководством была утверждена новая фиксированная политика дивидендных выплат акционерам в размере 3 млрд. рублей в год, или 0,08 рублей на акцию. Это значит, что дивиденды снизятся на 42% по сравнению с прошлыми цифрами (например, последние 2 года выплачивали 0,14 руб. за акцию).

По прогнозам, доход с акции может уменьшиться на 19% в этом году и на 52% в 2021 в сравнении с 2019 годом.

Таким образом, временная перестройка Энел приведет к значительному падению уровня дивидендных доходов. В течение ближайших 2-3 лет предвидится уменьшение прибыли, что вызовет рост зависимых от этих показателей мультипликаторов. Вышеуказанные факторы могут понизить интерес инвесторов к акциям Энел (ENRU) на ближайшую пару лет.

На текущий момент акции Энел России все еще остаются привлекательными из-за июльских дивидендов с доходностью 8-9%, однако покупать их лучше после падения до 0,907-0,996 руб. По прогнозам аналитиков, закрепиться выше 1-1,2 руб. в ближайшее время ценным бумагам не удастся, а закрытие дивидендного гэпа может занять 3-6 мес.

Прогноз по акциям Русгидро (HYDR)

Русгидро (HYDR) — лидер по производству энергии от возобновляемых источников (потоков воды, приливов, солнца и ветра). Находится на 3-ем месте в мировом рейтинге по установленным мощностям принадлежащих ей станций. Установленная мощность электрических систем Русгидро — 39,4 Гвт, количество вырабатываемой ими электроэнергии — 144,2 млрд кВТч.

Русгидро образовалось в 2004 году во время реформирования электроэнергетической отрасли как «дочерняя организация» РАО «ЕЭС России».

Сегодня компания почти полностью находится во владении государства. Ей принадлежат свыше 70 гидроэлектростанций в РФ и других странах, теплоэлектростанции и подобные активы в дальневосточном регионе, энергосбытовые предприятия и научные институты.

Тем не менее акции Русгидро поддались сильной коррекции при падении фондового рынка в марте 2020г.

Быстрому восстановлению способствовал интерес консервативных инвесторов, ведь Русгидро на протяжении 9 лет подряд регулярно платит дивиденды. Доходность с них в 2020 году составит приблизительно 5-6,5%, а в ближайшие четыре года они могут вырасти до 10-11%.

Средний данные по показателю Р/В для данной отрасли составляет 0,7, тогда как у Русгидро это значение составляет только 0,5. Это значит, что компания недооценена и представляет интерес для инвестиций. При таких значениях справедливая цена за акцию HYDR, если ориентироваться на крупные мировые корпорации в данной отрасли, должна составлять не менее 1,2 рублей.

Однако данные технического анализа говорят о том, что сейчас акции немного перекуплены и инвесторам лучше дождаться отката цены до 0,6285-0,6657 руб.

Акции электросетевых компаний

Акции ФСК ЕЭС Прогноз 2020

Основной сферой деятельности ФСК ЕЭС (FEES) является передача энергии посредством Единой нац. электрической сети. Это компания-лидер в отрасли. Она имеет свои объекты в 77 российских регионах, под ее контролем 142000 магистральных ЛЭП высокого напряжения и 944 подстанции, совокупная мощность которых составляет порядка 345 гигаватт. На обеспечение ФСК приходится половина потребления энергии в России. ФСК ЕЭС — дочернее предприятие ОАО «Россети», ей принадлежит 80,13% ее капитала.

В марте акции ФСК ЕЭС (FEES) упали до уровня 2016г.

Рассматривая привлекательность ценных бумаг компании для инвесторов, можно отметить, что несмотря на увеличение денежного потока на 26% — до 42 млрд руб. прибыль, направляемая на выплаты акционерам снизилась на 6,7% — до 86,6 млрд рублей. Причиной стало снижение числа присоединяемых клиентов и рост амортизационных отчислений. В результате 27 мая 2020 компания выплатила дивиденды в размере 0,009494 руб., т.е. дивидендная доходность составила 5,08%.

По прогнозам экспертов за 2019 год с большой долей вероятности ФСК выплатит 0,0187 рублей за акцию или в общей сумме 24 млрд. рублей, что соответственно коэффициенту в 28% от прибыли по МФСО.

Эксперты рекомендуют приобретать акции ФСК ЕЭС (FEES) по цене 0,1766-0,1853 руб. В этом случае ценные бумаги компании можно купить выгодно не только относительно российского электросетевого комплекса, но и усредненных значений.

Фундаментальный анализ акций FEES читайте в статье «Лучшие российские акции«.

Потенциальные факторы роста стоимости акций ФСК ЕЭС:

- окончание карантина,

- объявление дивидендов,

- новости о слиянии с компанией «Россети»,

- buy back акций.

Акции МРСК Центра Прогноз

МРСК Центра (MRКC) — крупнейшее межрегиональное распределительное сетевое предприятие в РФ является дочерней компанией ПАО «Россети». На сегодня МРСК Центра ведет бизнес в одиннадцати областях центральной части России, передавая электрическую энергию от производящих ее предприятий — сбытовым, т.е. выступает в качестве транспортировщика.

Падение фондовых рынков также отразилось на компании — акции МРСК Центра (MRRC) потеряли в цене почти 34%.

В настоящий момент цена акций практически отыграла падение. Проанализируем, стоит ли инвестировать в акции МРСК Центра (MRКC) в текущем положении в сравнении с МРСК Центра и Приволжья (MRKP).

| Наименование/показатель | P/E | debt/EBITDA | P/BV | Дивиденды, % |

| МРСК Центра (MRKС) | 2,7 | 7 | 0,23 | 7% |

| МРСК Центра и Приволжья (MRKP) | 2,3 | 3,06 | 0,3 | 7% |

Показатель P/Е практически на одном уровне, но MRKP показывают большую недооцененность. При прочих равных условиях уровень закредитованности МРСК Центра в 2 раза выше, чем у МРСК Центра и Приволжья.

За первый квартал 2020 года чистая прибыль предприятия МРСК Центра и Приволжья выросла на 27,7% — до 4,392 миллиардов рублей (по МСФО), в то время как в январе-марте 2019г. это была цифра в 3,438 млрд. руб. Доход от передачи электроэнергии показал также неплохой результат и вырос на 0,9% (это 25,476 миллиардов рублей), что произошло благодаря повышению тарифов с 01.07.2019 года.

Эксперты Sova Capital 03.06.2020г. опубликовали прогнозные цены по данным компаниям:

- поМРСК Центра — 0,31 руб. (потенциал роста составляет 15%),

- по МРСК Центра и Приволжья — 0,23 руб. (потенциал 14%).

По данным технического анализа лучше дождаться коррекции до 0,1704-0,1746 руб. по MRKP и 0,2434-0,2450 руб. по MRKС.

Акции Россети (RSTI) Прогноз

Россети (RSTI) — одна из крупнейших электросетевых компаний не только в России, но и в мире. Имеет несколько дочерних организаций, которые были описаны выше — МРСК, ФСК ЕЭС, различных институтов и сбытовых предприятий. Главным акционером компании Россети выступает государственная организация Росимущество, ей принадлежит более 80% ценных бумаг.

«Россети» раскинули свои линии электропередач на 2,3 млн километров, мощность 490 тысяч ее подстанций превышает 761 ГВА. Компания строит бизнес по большей мере на передаче электроэнергии, на втором месте стоит выручка от техприсоединения.

Кризис не обошел акции данной компании, но процесс восстановления занял также не больше 1 мес.

Тем, кто хочет вложиться в акции «Россетей» можно рекомендовать их покупку в районе 1,302-1,412 руб. и следить за уровнем 1,60 рублей. В случае, если она закрепится выше, то можно ожидать роста до 1,70 руб. Это будет максимальная цена за последние семь лет. Последние прогнозы по акциям (RSTI):

- Ренессанс Капитал — продавать с прогнозной ценой 1,23 руб.,

- Sova Capital предрекает падение до 1,2099 руб.

В июне 2020г. Россети лидируют по дивидендной доходности среди российских компаний. Совет директоров утвердил к выплате 2,236 руб. (8,47%) по привилегированным и 1,448 руб. (6,11%) по обычным акциям.

Недавно в своем канале в Telegram компания пожаловалась на ущерб, причиненный майнерами криптовалют. За три последних года (с 2017) произошло более 35 случаев воровства энергетических ресурсов в разных уголках страны. По заявлению руководства «Россетей», причиненный ущерб составил сумму около 450 млн. рублей.

Как купить акции энергетических компаний

Купить акции энергетических компаний просто. Для этого достаточно:

Чтобы купить акции энергетических компаний России нужен надежный брокер, предоставляющий доступ на Московскую биржу. На данный момент я торгую через Тинькофф Инвестиции . Данного брокера могу порекомендовать только для долгосрочных инвесторов в российские акции. Почему — читайте в статье «Тинькофф Инвестиции отзывы«.

На данный момент думаю протестировать ВТБ Инвестиции (у них тоже есть мобильное приложение+хорошие отзывы от друзей-инвесторов) и Альфа Директ. Как только протестирую компании, сразу опубликую обзор.

По рейтингу Московской биржи лидирующими компаниями являются:

Обзор брокера Финам я делал ранее и даже торговал через них в начале 2020г., но у компании больше минусов, чем плюсов.

- Подать заявку на открытие счета, подгрузив необходимые документы.

- Дождаться проверки документов и открытия счета брокерского или индивидуального инвестиционного счета.

- Скачать приложение или терминал для торговли с акциями и ознакомиться с функционалом. Практически у всех компаний есть видео по работе с терминалом , где они рассказывать, как совершать сделки, выбирать акции, ставить защитные и отложенные ордера.

- Выбрать акции для покупки.

В этом вам помогут статьи:

Когда акции вырастут в цене останется зафиксировать прибыль.

Сколько можно заработать

Рассмотрим, сколько можно заработать, если купить акции энергетических компаний в период коррекции на примере еженедельного отчета инвестора.

| Инструмент | Начало недели | Конец недели | Прибыль/убыток в $ | Доходность в % |

| Вложения в собственный бизнес | ||||

| Интернет-магазин | 9200 | 153 | 1,66 | |

| Интернет проекты (сайты) | 4000 | 126 | 3,15 | |

| Итого | 13200 | 279 | 2,11 | |

| Самостоятельная торговля на форекс | ||||

| Счет в FxPro | 375,15 | 375,15 | 0,00 | |

| Счет в Roboforex | 861 | 861 | 0,00 | |

| Счет в Amarkets | 3840,63 | 3932,99 | 92,36 | 2,40 |

| Итого | 5076,78 | 5169,14 | 92,36 | 1,82 |

| Памм счета Amarkets | ||||

| Easy Money1 | 380,54 | 343,44 | -37,10 | -9,75 |

| fintechnology15 | 313,77 | 317,67 | 3,90 | 1,24 |

| Fast Money | 287,21 | 245,85 | -41,36 | -14,40 |

| Corporal | 421,12 | 425,26 | 4,14 | 0,98 |

| Turboscalper | 363,27 | 345,13 | -18,14 | -4,99 |

| Итого | 1765,91 | 1677,35 | -88,56 | -5,01 |

| RAMM-счета | ||||

| Max Skill | 491,62 | 467,97 | -23,65 | -4,81 |

| Leopard | 680,1 | 646,1 | -34 | -5,00 |

| Super8 | 410,87 | 389,38 | -21,49 | -5,23 |

| Итого | 1582,59 | 1503,45 | -79,14 | -5,00 |

| Инвестирование в криптовалюту | ||||

| Bitcoin (BTC) | 1000 | |||

| Ethereum (ETH) | 800 | |||

| Ripple (XRP) | 800 | |||

| Litecoin (LTC) | 550 | |||

| Stellar (XLM) | 350 | |||

| Итого | 3500 | |||

| Вложение на ИИС через ФИНАМ (не вкладывать) | ||||

| Газпром (GAZP) | 400 | 400 | 0,00 | |

| Ленэнерго (LSNG) | 453 | 453 | 0,00 | |

| Юнипро (UPRO) | 498 | 498 | 0,00 | |

| Остаток на счете | 1,28 | 1,28 | 0,00 | |

| Итого | 1352,28 | 1352,28 | 0,00 | |

| Брокерский счет Тинькофф Инвестиции | ||||

| Сбербанк пр. (SBER_p) | 240 | 240 | 0,00 | |

| Росссети пр. (RSTI_p) | 208 | 285,16 | 77,16 | 37,10 |

| Пермэнергосбыт (PMSBp) | 173 | 221,1 | 48,1 | 27,80 |

| Мосбиржа (MOEX) | 292,27 | 292,27 | 0,00 | |

| Сургутнефтегаз прив. | 97,81 | 97,81 | 0,00 | |

| Аэрофлот (AFLT) | 289,92 | 289,92 | 0,00 | |

| Алроса (ALRS) | 249,6 | 249,6 | 0,00 | |

| ФСК ЕЭС (FEES) | 177,1 | 189,6 | 12,5 | 7,06 |

| М Видео (MVID) | 199,64 | 229,98 | 30,34 | 15,20 |

| Остаток на счете | 958,1 | 958,1 | 0,00 | |

| Итого | 2885,44 | 3053,54 | 168,1 | 5,83 |

| Stock RoboForex (CFD-контракты) | ||||

| Facebook (FB) | 400 | 400 | 0,00 | |

| Microsoft (MSFT) | 500 | 500 | 0,00 | |

| Celgene (CELG) | 200 | 200 | 0,00 | |

| VOLKSWAGEN AG (VOW) | 603 | 603 | 0,00 | |

| Tesla Inc (TSLA) | 580 | 580 | 0,00 | |

| Intel Corporation (INTC) | 619,79 | 619,79 | 0,00 | |

| Abbott Laboratories (ABT) | 455,3 | 455,3 | 0,00 | |

| Alaska Airlines (ALK) | 272,4 | 470,2 | 197,8 | 72,61 |

| Southwest Airlines (LUV) | 326 | 326 | 0,00 | |

| Kirkland Lake Gold | 367 | 367 | 0,00 | |

| Newmont Mining (NEM) | 537,6 | 537,6 | 0,00 | |

| Take-Two Interactive (TTWO) | 627,7 | 627,7 | 0,00 | |

| Gilead Sciences (GILD) | 367,5 | 367,5 | 0,00 | |

| Alpha Pro Tech (APT) | 140,55 | 140,55 | 0,00 | |

| MOMO | 199 | 199 | 0,00 | |

| Остаток на счете | 1769,92 | 1769,92 | 0,00 | |

| Итого | 7965,76 | 8163,56 | 197,8 | 2,48 |

| CFD на акции через FxPro (MT4) | ||||

| TripAdvisor | 196,2 | 196,2 | 0,00 | |

| GenElec | 648,2 | 648,2 | 0,00 | |

| Pfizer | 355,3 | 355,3 | 0,00 | |

| Остаток на счете | 3054,65 | 3054,65 | 0,00 | |

| Итого | 4254,35 | 4254,35 | 0,00 | |

| Вложения в недвижимость | ||||

| Сдача в аренду | 5300 | 60 | 1,13 | |

| Нераспр. прибыль | 7312,01 | |||

| Итого | 54195,12 | 54824,68 | 629,56 | 1,16 |

Начнем с разбора сделок по акциям энергетических компаний. Анализировать часть из них было уже поздно, так же как и закупаться. На моем счету были приобретенные ранее: Росссети пр. (RSTI_p) и Пермэнергосбыт (PMSBp) с расчетом на дивиденды. Также удалось выгодно приобрести ФСК ЕЭС (FEES) на просадке после отсечки. Однако акции росли бурно, а неопределенность со встречей ОПЭК+ подстегивала к фиксации прибыли. Поэтому решил закрыть позиции с профитом в 137,76$ (около 9500 руб.). Наибольшую доходность в 37,10% за пару недель показали ценные бумаги Росссети.

На просадке планирую докупить 3-4 компании из перечисленных:

По остальному отчету ситуация также прокомментирую:

- интернет-магазин немного оживает — пошли заказы и счета на просчет, поставщики возобновляют поставки на ежедневной основе. Даже яндекс начал лучше индексировать страницы. Доход за неделю +153$.

- интернет-проекты наоборот просели до 126$. Со снятием карантина люди меньше времени проводят в интернете. Продолжаю вкладываться в развитие, но доход практически не растет. Буду анализировать конкурентов и искать ошибки.

- торговля на форекс задалась только благодаря золоту +92,36$ или 2,40% к депозиту. В этом кризис золото универсально и позволяет зарабатывать всем. Мой знакомый трейдер открывается только на sell, а я только на buy. Но оба мы зарабатываем.

- Памм счета Amarkets и ramm-счета Roboforex показали убыток в -5%, слив 88,56$ и 79,14$ соответственно. Не сказать, что я особо удивился, поскольку валютные пары ушли в отрыв от экономических данных. Буду пересматривать счета.

Чтобы хотя бы частично компенсировать убыток решил закрыть позиции, продав акции энергетических компаний и М Видео. Общий результат по российским акциям составил 168,10$ или 5,83% от депозита.

- по зарубежным акциями продал Alaska Airlines (ALK), приобретенные в начале мая через Roboforex Stocks с доходностью в 72,61%.Прибыль с вложенных 272,40$ составила 197,8$. Т.к. с американскими и европейскими рынками по самым недооцененным акциям я основные точки входа пропустил, то решил сосредоточиться на акциях китайских компаний (MOMO) и пользовавшихся популярностью по время карантина отраслях. Основная тактика — инвесторы сейчас продают эти акции, чтобы успеть прокатиться на восходящем после отмены карантина рынке.

В результате мои приобретения в rTrader за неделю выглядят так:

- как писал в предыдущем отчете докупил — Southwest Airlines (LUV),

- у SMA 200 удалось купить Newmont Mining (NEM). Про них я подробно рассказывал в статье «Акции золотодобывающих компаний«,

- на откате прикупить перспективные акции игровых компаний Take-Two Interactive (TTWO),

- акции медицинских компаний также хорошо себя зарекомендовали, поэтому прикупил Gilead Sciences (GILD) и Alpha Pro Tech (APT).

Через FxPro на просадке прикупил вдолгую TripAdvisor, т.к. летом все равно сайт будет популярным и момент выдался хорошим.

Заново купил General Electric и решил сыграть на закрытии гэпа Pfizer.

Итого результаты недели не сильно обрадовали — всего 629,56$ или 1,16%. Это почти на 500$ меньше, чем на прошлой неделе. Кроме того, для поддержания доходности пришлось продать часть акций, которые хотел держать в долгую. На неделе буду проводить оптимизацию инвестиционного портфеля.

В заключение, фондовые рынки сейчас растут на позитивном настроении инвесторов по поводу снятия карантинных мер. Честно, я не настолько позитивен, поскольку буквально через месяц нас ждут отчеты компаний за 2 квартал 2020г. и по большинству организаций они будут слабыми. Это связано с тем, что в 1 кв. 2020г. в отчеты попала лишь небольшая часть изменений, вызванных пандемией. Во всей красе она раскроется как раз по итогам 2 квартала. Поэтому, если вы думаете, что привлекательные точки входа уже упущены — не расстраивайтесь. Думаю июль еще предоставит нам возможность для выгодных инвестиций, в том числе в акции энергетических компаний.

Обзор акций энергетических компаний России

Энергетика – это одна из наиболее стабильных экономических сфер. Она не так зависима от условий импорта-экспорта, как остальные секторы рынка, и менее подвержена резким сезонным колебаниям.

Эти факторы делают акции энергетических компаний идеальным выбором на переходный период, когда экономика перестраивается и невозможно делать долгосрочные предсказания по стандартным моделям. Покупать такие акции рекомендуется не для того, чтобы выгодно закрыть позицию в течение нескольких дней, а для того, чтобы сохранить и приумножить средства в долгосрочной перспективе.

В связи с беспрецедентностью рыночной ситуации мы не можем давать прямых рекомендаций, однако предлагаем изучить топовые акции энергетических компаний России и принять решение самостоятельно. В ТОП-10 пока всего 3 крупных энергетика с положительным потенциалом роста, но это не значит, что остальные участники рынка не имеют шансов реабилитироваться до конца года.

Юнипро

Потенциал роста акции через год: 58%

Юнипро, дочерняя компания немецкой Uniper SE – один из самых перспективных российских энергетиков на 2022 год. Сейчас компания проходит большую трансформацию. Uniper объявила о готовности продать свою долю, но пока что неизвестно, какую форму примет будущая сделка: нет информации ни о покупателях, ни о поведении акционерного общества в отношении дивидендов по итогам сделки. Еще одна проблема – потребление электричества: пока что оно продолжает падать, а это негативно сказывается на доходности.

Еще пару лет назад только этих факторов было бы достаточно, чтобы отложить покупку акций до уточнения обстоятельств, однако в 2022 у Юнипро есть несколько ключевых преимуществ, которые выводят акции компании в лидеры среди энергетических компаний России.

Во-первых, в прошлом году компания наконец запустила «долгострой»: отремонтированный 3-й энергоблок Березовской ГРЭС с мощностью 800 МВт. Даже в условиях экономического спада, спровоцированного пандемией, это позволило Юнипро поднять дивидендные выплаты на ~33,3%, на что акции энергетической компании откликнулись немедленным подъемом.

Во-вторых, компания остается одним из дивидендных лидеров в электроэнергетическом секторе уже больше 10 лет. Интерес к компании не всегда оставался стабильным, однако бизнес-модель Юнипро отлично справляется с сезонными спадами: долгосрочные инвесторы продолжают получать выплаты дважды в год независимо от внешних обстоятельств. После выхода зарубежных инвесторов из активов компания имеет большие шансы сохранить текущий курс на наращивание дивидендов. Новые ключевые инвесторы будут стремиться конвертировать прибыль в ликвидность, и на этом смогут выиграть и частные вкладчики.

В-третьих, даже если сейчас Юнипро, как и другие участники рынка, ощущает последствия сниженного энергопотребления, то уже в ближайшее время ситуация может измениться. Индексация цен на энергомощность поможет всем поставщикам, но в первую очередь – компаниям с небольшим чистым долгом (у Юнипро он менее 1 млрд. рублей), которые обладают достаточными ресурсами для ввода в эксплуатацию модернизированных энергоблоков с обеспеченной окупаемостью. Для Юнипро это блок станции №1 Сургутской ГРЭС-2, который в мае успешно прошел испытания по нагрузке в 830 МВт, а с июня 2022 года официально вошел в реестр.

Если вы собираетесь вложиться в акции энергетической компании в России, обратите внимание на Юнипро. Компания, которая последовательно исполняет обязательства перед рынком и не успела обрасти многочисленными стоп-факторами (например, большими внешними долгами), может оказаться надежным вложением даже на фоне дестабилизации сектора.

Потенциал роста акции через год: 59%

Оптовая генерирующая компания №2 появилась по итогам реорганизации РАО «ЕЭС России». Отрасль, которая считалась безусловной государственной монополией, с 2008 года начала активно поощрять открытые инвестиции, и ОГК-2 удалось войти в число первых предприятий, сумевших нарастить мощности за счет привлечения внешнего капитала.

Инвестиции оправдались: последние 10 лет ОГК-2 продолжает ежегодно повышать суммы дивидендных выплат, не пропуская кризисные года и не замедляя темпов развития. На последнем годовом собрании, которое пришлось на начало июля, выплаты за 2021 год подняли более, чем на 50%. Такое решение спровоцировало немедленный всплеск интереса к бумагам компании на рынке – и это на фоне того, что другие акции энергетиков России в этот период продолжали предсказуемое падение.

Сейчас новые инвесторы уже никак не смогут попасть в окно на получение дивидендов за прошлый расчетный период. Так стоит ли торопиться покупать ценные бумаги сейчас, или подождать, пока они еще больше подешевеют?

Аналитики не дают конкретного ответа на этот вопрос, однако считается, что с учетом устойчивых позиций ОГК-2 на внутреннем энергетическом рынке, выжидать падения позиций может быть рискованно для инвесторов: легко упустить момент. После подтверждения стабильности финансовой и потребительской ситуации акции ОГК-2 вернулись к уровню конца 2021 года. На данный момент нет информации, которая позволила бы предположить самостоятельное падение акций компании в ближайшем будущем.

Другими словами, если ОГК-2 и провалится в ближайшие полгода, то со всем сектором, что крайне маловероятно. Внутренняя экономика держит курс на стабилизацию, и именно крупные компании с отлаженными механизмами добычи и сбыта энергии станут опорными столбами, которые в первую очередь выиграют от растущего государственного запроса и федеральных мер поддержки.

Интер РАО ЕЭС

Потенциал роста акций через год: 50%

Акции Интер РАО еще не успели вернуться к тому уровню, на котором они держались на конец прошлого года. Однако интерес инвесторов указывает на то, что скорое возвращение возможно, поэтому если вы заинтересованы в долгосрочных вложениях в ценные бумаги, затягивать со сделкой не рекомендуется.

Интер РАО ЕЭС интересна инвесторам в первую очередь тем, что это единственное предприятие с положительным рейтингом, образующее российский сектор энергетики, которое ориентировано на экспорт. Энергетический холдинг оперирует экспортом-импортом электроэнергии на фоне полного отсутствия конкуренции.

Позиции компании ожидаемо просели в марте 2022 года – связи с крупнейшими иностранными партнерами оказались под угрозой. Однако у предприятия остались крупные внутренние контракты – Интер РАО управляет энергобытовыми компаниями в 12 российских регионах и сотрудничает с промышленными потребителями.

По итогам 2021 года у компании образовалось достаточно ресурсов для поднятия дивидендных выплат без ущерба для резервных фондов. Прогноз на будущий год, в целом, положительный, несмотря на сократившийся список зарубежных клиентов. Ожидается, что растущие потребности отдельных иностранных контрагентов, в особенности Китая, в совокупности с повышением внутреннего спроса на энергию полностью перекроют разрыв, который образовался в результате вынужденного завершения отдельных международных контрактов. Если учесть, что акции Интер РАО пока что торгуются с небольшой скидкой – естественный откат после летней дивидендной отсечки – то станет понятно, почему тикер IRAO регулярно попадает не только в топы энергетических акций, но и в общие рейтинги лучших российских ценных бумаг в 2022 году.

РусГидро

РусГидро – это крупнейшая гидрогенерирующая компания в стране и третье гидроэнергетическое предприятие в мире по объему выработки энергии. Помимо водных потоков, компания активно использует другие возобновляемые энергоресурсы, в том числе геотермальные силы и ветер.

РусГидро одной из первых восстановила позиции на рынке акций, однако бумаги с большой вероятностью ожидает естественный откат еще до конца года. Аналитики советуют воспользоваться ситуацией и продать акции предприятия, если вы их держите. Котировки вернулись к уровню 2021 года – то есть, продавая бумаги сейчас, вы защищаете капитал от предстоящего обесценивания.

В то же время, несмотря на хронические проблемы с менеджментом и нестабильно растущие дивиденды, РусГидро остается одной из наиболее доходных энергокомпаний на российском рынке. Когда акции самого экологичного энергетика упадут в цене, можно будет закупить их для долгосрочного хранения.

ФСК ЕЭС

ФСК ЕЭС – это монополист от сектора российской энергетики, который специализируется на передаче электричества по Единой сети. Как системообразующее предприятие государства, ФСК ЕЭС входит в реестр компания стратегического значения, а значит – может рассчитывать на господдержку в тяжелые времена.

Как монополист стратегического значения, ФСК ЕЭС болезненно зависим от внутреннего рынка; аналитики прогнозируют дальнейшее падение до конца года. Ситуацию усугубляет предстоящее слияние с Россетью. Такая возможность обсуждалась еще в 2020 году, но тогда вопрос был отложен из-за пандемии. Теперь обсуждение перешло в фазу голосования; решение будет принято на общем собрании 16 сентября.

Покупать акции сейчас (до 17-19 августа), чтобы заработать на оферте, не рекомендуется: по объявленным условиям, несогласные инвесторы получат доход всего в 4% годовых. Однако в долгосрочной перспективе слияние пойдет ФСК ЕЭС на пользу: компания сможет повысить дивиденды и поднять финансовые результаты за счет повышения эффективности.

Мосэнерго

Главная московская энергокомпания показывает достойные результаты на бирже даже в условиях кризиса, однако эксперты расходятся во мнениях относительно того, стоит ли позитивно реагировать на эти движения. С одной стороны, позиции компании защищены потребностями Московского региона, в который входят сразу два крупных субъекта: Москва и Московская область. С другой стороны, как и другие госмонополисты, Мосэнерго зависима от внутреннего рынка, и не имеет однозначных перспектив роста.

Небольшие, но стабильно растущие дивиденды в совокупности с гарантированной господдержкой и публичными заявлениями о намерениях сохранить право на выплату дивидендных доходов указывают на то, что в ближайший год компании ничего не угрожает. Однако стабильность не всегда хороша для инвесторов; для максимизации долгосрочного дохода в 2022 году бумаги Мосэнерго будут малополезны.

Россети

Россети – еще один крупный российский монополист, ориентированный на передачу энергии. Уверенные позиции на внутреннем рынке и последовательные реформы организации многочисленных дочерних компаний позволяют предположить, что в будущем акции Россетей смогут давать долгосрочный доход. Но пока что они продолжают свободное падение: сказываются опасения по сокращению дивидендов.

Если сделка по слиянию с ФСК ЕЭС завершится, несогласные инвесторы смогут получить с оферты доход в 0% – то есть, уйти с тем, что вложили, если не считать инфляции. По этой причине не рекомендуется вкладываться в акции Россети до завершения сделки, но и спешить с продажей необязательно: после слияния RSTIP имеет все шансы стать привлекательным долгоиграющим лотом.

Энел Россия

Екатеринбургская энергетическая компания, ранее принадлежавшая итальянской группе Enel, меняет собственника. В начале осени контрольный пакет акций выкупят крупные российские игроки: ЛУКОЙЛ и ПИФ «Газпромбанк-Фрезия». Кроме того, предприятие получит новое название – «ЭЛ5-Энерго», и новый совет директоров.

Покупка ключевой доли ЛУКОЙЛом соответствует последнему тренду российской электроэнергетики: все ресурсы сосредотачиваются в руках внутренних организаций. Рынок относится к сделке настороженно, что выражается в продолжительном падении акций, однако после реорганизации (запланирована на 3-й квартал) обновленная «ЭЛ5-Энерго» может снова стать перспективным вариантом для долгосрочного инвестирования.

МРСК Центра

МРСК Центра – это публичное название дочерней компании Россетей, которая осуществляет передачу энергии в 11 регионах Центральной России. Предприятие входит в перечень ведущих государственных электросетевых компаний, за счет чего и представляет интерес для долгосрочных инвесторов.

Как и в случае с акциями Россетей, рекомендуется подождать завершения сделки головной компании по слиянию – или, по крайней мере, последить за реакцией инвесторов на приближающийся дедлайн.

Квадра

ПАО «Квадра Энерго Генерация» – один из самых молодых энергетиков на открытой бирже. Производитель электроэнергии со штаб-квартирой в Туле владеет порядком 20 электростанций и более 200 тепловых установок в 10 регионах России. Кроме того, компания активно занимается инвестированием, в том числе – в наращивание производственных мощностей и реконструкцию имеющихся станций.

По решению общего собрания акционеры Квадры не получат дивидендов, но это не повлияло на популярность компании. После того, как «Росатом» увеличил свою долю в компании, акции электроэнергетика подорожали, продолжая устойчивый тренд.

Прочие перспективные акции энергетических компаний России

Энергетические предприятия, не вошедшие в ТОП-10 – это дочерние компании Россетей, раскинувшиеся по разным регионам страны. В настоящий момент сложно выделить явных лидеров и аутсайдеров среди этих компаний: они играют на одном поле, по одним правилам.

| Название | Тикер(RU) | Объем торгов, млн руб | Рост цены за год |

| Россети Ленэнерго | LSNG | 225 | -33% |

| Россети Центр и Приволжье | MRKP | 22 | -30% |

| Россети Московский регион | MSRS | 3,7 | -29,8% |

| МРСК Урала | MRKU | 3,5 | -18,9% |

| Россети Волга | MRKV | 2,08 | -39% |

| МРКС Северо-Запада | MRKZ | 3,6 | -49% |

Отрицательный рост позволяет купить акции со скидкой, однако эксперты рекомендуют не спешить. Пока что у аналитиков недостаточно данных, чтобы предсказать поведение «дочек» Россетей в ближайшие кварталы; ясно одно – без сдерживающих факторов падение акций продолжится, а восстановление откладывается на неопределенный срок.

Итоги

Хотя каталог энергетических акций в России невелик, он определенно может предложить интересные решения – по крайней мере, если вы готовы к долгосрочному инвестированию. И хотя большинству позиций все еще нужно «дозреть» до оптимальной точки покупки, ключевые игроки – Юнипро, ОГК-2, Интер РАО ЕЭС – оправдывают вложения уже сейчас.

Акции энергетических компаний

Здесь вы можете купить акции энергетических компаний онлайн, посмотреть их стоимость на 11.08.2022, доходность, дивиденды и динамику роста за месяц, год, три года.

Предложения месяца

Все брокеры

Новости

Почему ФНС может отказать в вычете за ИИС и как в этом случае действовать инвестору

Зачем ЦБ ввел полугодовой «карантин» на ценные бумаги нерезидентов и что это значит для фондового рынка

Делистинг ценных бумаг: что нужно знать инвестору

Обзор рынков от Банки.ру: замедление инфляции в США поддерживает спрос на рисковые активы

Мировые цены на нефть выросли по итогам торгов среды

Курсы доллара и евро на 11 августа

В ЦБ объяснили, почему в России не будет фиксированного валютного курса

Украина добилась от кредиторов отсрочки выплат по внешнему долгу

Доллар и евро подорожали к рублю по итогам торгов

Часто задаваемые вопросы

Что такое акции?

Это ценная бумага, дающее владельцу право на долю в компании. Компании продают акции на бирже, чтобы привлечь деньги на развитие бизнеса. Покупать и продавать их может любой инвестор. Торговля акциями является одним из основных источников дохода от инвестиций.

Как заработать на акциях?

Первый способ — купить акцию, дождаться, пока она вырастет в цене и продать. Разница между ценой покупки и продажи — ваша прибыль. Второй способ — купить акции, по которым компания платит дивиденды (часть прибыли), и получать их, обычно раз в год или раз в полгода. Есть более сложные и рискованные способы заработка, но они подходят только опытным инвесторам.

Как купить акцию?

Акциями торгуют на фондовой бирже. Выберете брокера, установите мобильное приложение, откройте брокерский счет, переведите на него деньги и купите нужную вам акцию в приложении.

Зачем нужен брокер?

Брокер принимает от вас поручения купить или продать ценные бумаги, проводит сделки на бирже, регистрирует бумаги на ваше имя, перечисляет за вас государству налоги с вашей прибыли от продажи бумаг, дает кредит на покупку бумаг, присылает отчеты о сделках. Торговать бумагами на бирже без брокера невозможно.

Зачем нужен депозитарий?

Почти все так называемые ценные бумаги не существуют в бумажном виде. Это всего лишь строчки в базе данных. За сохранность этой базы данных и отвечает депозитарий. Другими словами, он хранит информацию о том, какими ценными бумагами вы владеете.

За что нужно платить комиссию?

Брокеры берут комиссию за сделку и за ведение счета. Своя фиксированная комиссия есть и у депозитария. Она не привязана к количеству и суммам сделок. Ее с вашего счета списывает брокер один раз в месяц, если в этом месяце вы проводили сделки. У брокеров есть тарифы, подходящие для инвесторов с разными суммами и интенсивностью сделок. Сравнить и выбрать тариф можно здесь

Как научиться торговать акциями?

Откройте брокерский счет, переведите на него небольшую сумму, например, 10 тыс. рублей, и купите акции любой крупной компании. Посмотрите, как работает мобильное приложение, как меняется акция в цене.

Ищите инвестиционные идеи на сайтах крупных брокерских компаний.

Подпишитесь на Telegram-каналы известных инвестконсультантов, изучайте, от чего зависит стоимость ценных бумаг, следите за экономическими новостями.

Какие есть риски?

Акция может подешеветь к тому моменту, когда вы соберетесь ее продавать. Поэтому опытные инвесторы не вкладывают все деньги в одну акцию, а покупают сразу несколько разных ценных бумаг.

Брокер может лишиться лицензии. С вашими ценными бумагами ничего не случится, но придется открывать счет у другого брокера и перевести ценные бумаги туда. Открывайте счет у крупных брокеров или банков с брокерской лицензией, давно работающих на рынке.

Какие налоги платить?

Если вы продаете акцию дороже, чем купили, или получаете дивиденды — это ваш доход. Он облагается налогом на доходы физлиц по ставке 13%. Этот налог за вас заплатит в бюджет брокер. Чтобы не платить налог, можно 1) открыть индивидуальный инвестиционный счет с освобождением от налога по операциям на счете, 2) держать акции минимум три года, 3) при расчете прибыли за текущий год учесть убытки прошлых лет (если они были) — для этого нужно будет подать налоговую декларацию.

Источник https://livetouring.org/akcii-jenergeticheskih-kompanij/

Источник https://beststocks.ru/journal/obzor-akcij-ehnergeticheskih-kompanij-rossii/

Источник https://www.banki.ru/investment/search/share/sphere-energy/