Во что предпочитают вкладываться богатые и сверхбогатые инвесторы

Богатых людей в мире становится с каждым годом все больше. И даже пандемия, которая привела к хаосу в мировой экономике, не сломила этот тренд. По данным консалтинговой компании Capgemini, численность миллионеров в мире возросла с 19,6 млн до 20,8 млн, а их активы в совокупности выросли на 7,6% до $79,6 трлн. В России количество долларовых миллионеров, по оценкам Capgemini, за год выросло на 1,2% до 218 000 человек.

Во избежание глубокого мирового кризиса регуляторы и власти многих стран с началом пандемии стали оказывать помощь населению и экономике. Эти меры способствовали быстрому восстановлению фондовых рынков, которые рухнули в середине февраля 2020 г., как только началась пандемия. Индекс американского фондового рынка S&P 500, к примеру, с мартовского минимума к концу 2020 г. взлетел на 63%, индекс Dow Jones Industrials – на 60%, а технологический NASDAQ – на 87%.

Быстрый рост фондового рынка в крупнейших странах мира стимулировал устойчивый рост благосостояния миллионеров, отмечают исследователи Capgemini. Они выявили одну очень нехарактерную для кризисных периодов особенность в поведении богатых инвесторов по всему миру: обычно больше беспокоясь о сохранности своих активов, нежели об их росте, в 2020-м хайнеты не стали уходить в защитные активы. Портфель состоятельного инвестора в I квартале 2020 г. диверсифицирован в среднем так же, как и в I квартале 2019 г.: 30% капитала сосредоточено на рынке акций, порядка 24–25% – в денежных средствах, 17–18% – в облигациях, 15% – в недвижимости и 13–14% – в альтернативных инвестициях.

Эксперты указывают еще на одну новую тенденцию: хайнеты по всему миру стали более вовлеченными в инвестиционный процесс – из пассивных наблюдателей они превращаются в активных инвесторов. Они охотно пользуются мобильными приложениями, позволяющими отслеживать состояние рынка в режиме онлайн и совершать сделки. Хайнеты все больше интересуются не только локальными, но и зарубежными рынками, которые предлагают лучшее соотношение доходности и риска. Высокий интерес проявляют они и к альтернативным инвестициям, отдавая предпочтение произведениям искусства.

Куда вкладываются богатые россияне

Тренды, описанные аналитиками Capgemini, актуальны и для российского рынка. Правда, богатые россияне по-прежнему в числе самых консервативных инвесторов в мире. В 2018 г. более половины их инвестиционных портфелей занимали активы с гарантированным доходом (в облигации и денежные инструменты), тогда как в портфелях богатых инвесторов по всему миру их доля не превышала 37%.

Аналитики Wealth-X в исследовании «Богатые в России» отметили, что российские ультрахайнеты (размер активов которых превышает $30 млн) предпочитают инвестировать в ликвидные активы (денежные инструменты, ценные бумаги публичных компаний). Эксперты объясняют это желанием мультимиллионеров иметь возможность оперативно перемещать свой капитал. По оценкам Wealth-X, в предпандемийном 2019 году российские сверхбогатые люди более 42% капитала держали в ликвидных активах, 16,8% – в недвижимости и предметах роскоши, 11,6% составляли прямые инвестиции в государственные компании, а почти треть капитала была сосредоточена в частной собственности.

Состоятельные инвесторы прежде всего стремятся сохранить заработанный капитал. Им крайне важна надежность, ликвидность, возвратность средств и по возможности доходность выше ставки депозита, говорит исполнительный директор, руководитель бизнес-направления по работе с крупным частным капиталом в «Сбер управление активами» Наталия Кремлева. Предпочтения состоятельных клиентов, как правило, следуют за рынком, отмечает она. В период долгого (в истории России) цикла низкой ключевой ставки клиенты в поисках доходности уходили из депозитов в инструменты фондового рынка.

«Сейчас такие хайповые темы, как IPO, стартапы, биткойны, очень модны и на слуху. Но состоятельные клиенты редко инвестируют в такие активы всю или значительную часть своего состояния, – отмечает Кремлева. – Поиграть с риском, продегустировать – да. Но то, что заработано и предназначено, скажем, для будущих поколений семьи, они предпочитают вкладывать в понятные, надежные инструменты». По ее словам, здесь уместно процитировать Баффетта: «Инвестировать нужно в то, в чем ты разбираешься». «И эта цитата, пожалуй, наиболее точно отражает поведенческий тренд сознательных состоятельных клиентов», – резюмирует Кремлева.

Большинство состоятельных инвесторов предпочитают сбалансированный подход к построению инвестпортфеля, считает руководитель розничного бизнеса дирекции по работе с частными клиентами Ситибанка Екатерина Комарова. В зависимости от риск-профиля клиента сегмента Citigold Private Client (ориентированного на лиц с капиталом от 60 млн руб.) портфель может иметь разную экспозицию на акции и облигации с небольшой долей в альтернативных инвестициях. Среди структурированных продуктов и широкой линейки глобальных ПИФов у богатых инвесторов, по словам Комаровой, популярны инструменты и базовые активы, которые отражают текущие актуальные тренды, например ESG, искусственный интеллект, здравоохранение, рынок компаний Китая. Если говорить о валюте инвестиций, то на данный момент состоятельные клиенты Citigold Private Client проявляют повышенный интерес к доллару США.

А вот риск-профиль богатых инвесторов поменялся, уверен Андрей Бабиян, директор Alfa Capital Wealth (направление, которое работает с хайнетами). Если раньше, как правило, состоятельный клиент выбирал консервативные инструменты – рублевые и валютные облигации, то сейчас многие переходят к умеренным и сбалансированным стратегиям, инвестируют в акции и продукты с высоким уровнем риска. Сейчас среди хайнетов наиболее популярны стратегии на евробонды и акции иностранных компаний, отмечает Бабиян. Доля акций колеблется в пределах 10–30% портфеля состоятельного инвестора, причем предпочтения отдаются бумагам американских компаний из IT-сектора и «компаний роста». Долгосрочные инвесторы также покупают акции китайских компаний, пользуясь просадкой. Растет и популярность российского рынка – сейчас бумаги отечественных компаний лидируют по покупкам.

Многие богатые инвесторы держат в портфелях золото для диверсификации портфеля.

Но этот способ, по словам Бабияна, сейчас не столь популярен, как альтернативные инвестиции – к примеру, недвижимость или персональные трасты. Последние пользуются особым спросом у хайнетов: они позволяют структурировать широкий спектр активов, от ценных бумаг и депозитов до долей в бизнесе. Это, с одной стороны, упрощает администрирование, с другой – дает налоговые преференции и повышает эффективность управления.

Самостоятельное и доверительное управление

Отдельный важный тренд последних лет – цифровизация сервисов. Пандемия способствовала тому, что более половины HNWI-клиентов Alfa Capital Wealth стали пользоваться мобильным приложением по сравнению с 35% до этого, отмечает Бабиян.

Тренд на цифровизацию способствует тому, что состоятельные инвесторы пробуют торговать самостоятельно. В прошлом году инвесторы неплохо заработали, купив акции во время просадки рынка – доходность была на уровне 30–50%, говорит Бабиян: «Но этот год выдался более сложным – рыночных рисков было весьма много. Действуют внешние и внутренние факторы – ставки центробанков, инфляция, локдауны и т. д. И сейчас все больше тех, кто понимает, что самостоятельное управление своим капиталом и торговля на бирже – это все довольно сложно, требует массу времени и сил и что гораздо проще тратить жизнь на бизнес, семью, друзей, увлечения и отдых. А о том, как обыграть биржевой индекс и в сложные периоды сохранить деньги, пускай думают профессионалы».

«Состоятельные инвесторы в большинстве своем предпочитают индивидуальное доверительное управление, поскольку оно учитывает все пожелания клиента и позволяет, как из конструктора Lego, собрать абсолютно индивидуальный портфель клиенту, – говорит Кремлева. – Добавьте сюда полное налоговое сопровождение и юридическую поддержку. Плюс клиенту не надо будет беспокоиться о том, чтобы в портфель случайно не попали токсичные бумаги или те инструменты, которые клиент табуирует как инвестиционную идею. За всем этим следит индивидуальный портфельный управляющий, чья задача – дать клиенту заявленную доходность путем грамотной и своевременной ребалансировки портфеля и следить за правильным соотношением его риска и доходности».

Число состоятельных инвесторов, прибегающих к помощи профессионалов для управления их капиталом, стабильно растет. По оценкам Frank RG, количество целевых клиентов сегмента private banking (лица с капиталом более $1 млн) к концу 2020 г. достигло 41 000. Инвестиционные портфели российских состоятельных клиентов за 2020 г. выросли на 48% до 4,3 трлн руб., подсчитали эксперты Frank RG в исследовании «Private Banking в России 2021».

Значительный рост состоятельных клиентов за последние два года Бабиян связывает главным образом с низкими процентными ставками на банковском рынке. Сейчас суммарные активы 8000 клиентов Alfa Capital Wealth превышают 600 млрд руб., а средний портфель оценивается в 79 млн руб. Стабильно растет и число состоятельных клиентов в Citigold Private Client. По словам Комаровой, в 2020 г. хайнетов в данном сегменте стало на 12% больше и их численность продолжает расти и в текущем году.

Что способствует развитию инвестиций в стране

В нулевые хотелось чего-то более управляемого и осязаемого. Люди стремились купить недвижимость (если в Москве, так вообще шик) и сдавать ее — вот такие нехитрые дивиденды. Также популярен был, как ни странно, банковский депозит, чаще в рублях, и инвестиции в свой бизнес. И то, и другое было в глазах большинства людей не так рискованно, как иметь дело с брокерами и этими непонятными скачущими графиками, как в голливудском кино.

Конечно, речь сейчас идет о массовом рынке, обывателях. В это же время начинают появляться и те, кто в будущем станет заниматься инвестициями профессионально. Чаще — это выходцы из банковского сектора. Банки ограничивали сотрудникам возможность заниматься коммерческой деятельностью, поэтому последние искали выход на бирже.

В чем вообще концепция фондовых рынков? Для того, кто покупает — это возможность отдать X денег и потом получить X+n, либо получать X+m с определенной периодичностью. Причем это можно делать как медленно, но надежно (вклады в банке или облигации федерального займа), так и быстро, но с большими рисками (например, перепродажа акций частных компаний). Для того, кто размещает акции, это возможность быстро привлекать деньги в экономику. Неважно — экономику предприятия или государства. Соответственно, чем выше развита культура инвестирования в стране, тем лучше ее экономике.

Таким образом, у фондового рынка как института есть идеальное состояние — когда в инвестировании занято как можно больше людей, и не только профессионалов, но и обывателей. Сбережения не лежат в чулках и под матрасами, а направляются в экономику.

Если сравнивать российский фондовый рынок с таковым в США, европейских или развитых азиатских странах, то у нас пока все в зачатке.

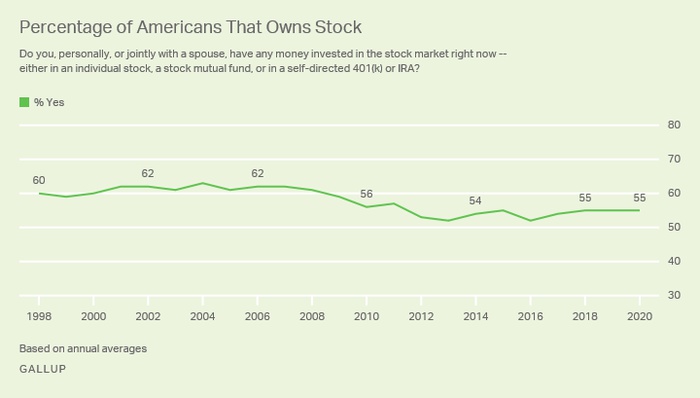

Например, в России инвестициями в фондовый рынок в 2020 году занимается 5,5% населения, то есть восемь млн человек. Звучит, вроде, неплохо, но, например, в Японии акции есть у 39% населения, а в США — у 55%. То есть общее население РФ меньше, чем количество американцев, которые занимаются инвестициями. Просто занимательное сравнение:

Как менялось количество владельцев акций в США с 1998 по 2020

Почему дела в РФ обстоят именно так? Дело и в уровне благосостояния, которое, вы сами знаете как, поменялось с 2014 года, и в уровне доверия самому институту фондового рынка и теме инвестирования.

У нас есть страх, что нас опять обманут, потому что мы помним махинации с приватизацией в девяностых, а потом эти толпы брокеров в начале нулевых. Открывались целые компании, которые втягивали людей в игру на форексе, но фактически работали в формате сетевого маркетинга. С тех пор у россиян стойкая аллергия на все эти разговоры про «начать можно даже с тысячи рублей».

Поэтому сейчас у финансовых организаций, которые хотят развивать направление инвестирования, по сути, три больших задачи:

- Создать экономические условия для того, чтобы подтолкнуть людей заниматься инвестициями.

- Образовывать население, повышать уровень финансовой грамотности.

- Давать простые, понятные и безопасные инструменты для инвестирования. Хотя бы в режиме «я только попробовать» — это уже большой прорыв для рынка. Это будет начало той самой культуры инвестирования, которая есть там, но которой пока нет здесь.

Как в нас пытаются развить культуру инвестиций сейчас

Если вы немного касались темы инвестиций лет 10 назад, то видели примерно такие интерфейсы:

_CWwwsT2.png.700x374_q95.jpg)

Это WebQUIK — терминал для трейдинга

Да, для профессионалов это был нормальный софт, но он никогда не решил бы задачу сделать инвестирование занятием для всех. Для обывателя интерфейс был слишком сложным, а сейчас его воспринимать даже труднее, чем тогда, потому что у любого человека в кармане есть удобные мобильные приложения с продуманным юзабилити и привычные сайты, где тоже все хорошо с UX/UI. Далеко не каждый будет готов разбираться в таком табличном интерфейсе и жить на форумах.

Терминалы вроде MetaTrader и QUIK начали свой путь как устанавливаемые программы для Windows. Когда интернет распространился повсеместно, их решили перенести в веб-приложения, но без адаптации UX/UI.

Терминал QUIK и его веб-версию почти все банки (Сбер, ПСБ, БКС, ВТБ) до сих пор предлагают как инструмент для профессионального инвестирования, а вот для массового рынка им пришлось разработать новые приложения.

Рост домашнего инвестирования в России пришелся на 2017-2018 годы. Снизились банковские ставки по вкладам, и люди начали искать другие варианты. Следом на это наложился и фантастический рост акций технологических компаний. Можно было купить акцию Tesla в начале 2019 года за $50 и продать ее в конце 2020 года за $3 тыс. (в старых ценах). Бум случился в 2020 — с января по ноябрь количество частных инвесторов выросло более чем в два раза.

Также с 2015 года развивалась тема ИИС (индивидуальных инвестиционных счетов) — можно было сделать вклад и в следующем году получить возврат: например, с 400 тыс. вернуть 52 тыс. рублей. Или же можно было получить льготу по налогам — все доходы, которые приходили от инвестиций, не облагались подоходным налогом вообще. С 2017 сумма возможного вклада увеличилась до 1 млн.

Эти изменения на рынке создавали почву для того, чтобы как можно больше людей пошли в трейдинг и инвестиции. Но нужно было плотнее поработать с населением, поэтому началась активная агитация.

Первое направление — это работа с финансовой грамотностью. Свои образовательные порталы запустили «Банк России», Сбер, «Тинькофф», «Московская биржа» и не только. Их задачи были шире: работать с финансовой грамотностью, учить распознавать мошенников и заниматься накоплениями не по методу «в чулок и под матрас».

Второе направление, в котором продолжают действовать инвестиционные платформы, — привлечение новых пользователей. Как через мягкие форматы вроде тех же курсов по инвестициям, так и путем прямых продаж через холодные звонки.

И все это тоже подготовка для главного изменения — банки перезапустили инструменты для работы с инвестициями.

Как поменялись инструменты за последние пару лет

Одним из первых брокеров, который начал двигать рынок частного инвестирования в России, стал БКС. На его платформе первое время работал в том числе и «Тинькофф» — сейчас у них свое приложение, своего рода новый стандарт для отрасли.

Не будем приводить здесь интерфейсы всех мобильных приложений или сравнивать их между собой. Важно другое — наконец-то произошел качественный сдвиг в инструментарии. У простых пользователей, непрофессионалов, появилась возможность приобщиться к теме инвестиций. При этом они имеют под рукой привычный стандарт юзабилити, и их даже не обязывают рисковать собственными средствами: у тебя есть виртуальный счет, на котором ты можешь поэкспериментировать и оценить работу приложения.

Практически любое современное приложение делает ставку на простоту и юзабилити

Аналогичные решения есть и в США, хотя там в целом более консервативный финансовый рынок: люди до сих пор пользуются чековыми книжками, а операции с ценными бумагами предпочитают доверять брокерам, а не торговать самостоятельно через приложение. Можете посмотреть приложение Robinhood.

UX/UI современных мобильных приложений для частных инвесторов — это, безусловно, их сильная сторона. Что еще предстоит доработать?

Тренды развития брокеров

Сейчас можно увидеть несколько направлений, в которых развиваются инструменты для частного инвестирования, запущенные банками.

- Интеграция брокерских приложений и экосистемы банка. Чтобы можно было переводить деньги в любом направлении мгновенно и без комиссии, привязать карту. И делать это в пределах одного приложения. Реализовано много где, но с разным успехом. Важно работать в этом направлении потому, что бесшовный пользовательский опыт — глобальный тренд проектирования онлайн-сервисов, так что банковские приложения не должны быть исключением.

- Бесшовный опыт пользователя. Недавно ЦБ выпустил стандарты открытых API для финтеха. Участие в инициативе добровольное, но если все игроки подключатся, то приложения для инвестиций станут еще удобнее. Например, пользователь сможет скачать себе одно приложение-агрегатор и управлять через него счетами в разных банках или, например, привязать счет «Альфа-Банка» и оплачивать через него покупку акций в «Тинькофф Инвестициях».

- Развитие приложений для новичков. Они ориентированы на тех, кто не имеет больших накоплений и не рассматривает инвестиции как источник дохода. Для них это возможность попробовать свои силы в качестве инвестора, получить реальный опыт. У таких приложений, как правило, сильно урезанный функционал, но благодаря этому самый низкий порог вхождения. Можете посмотреть на Yammi от «Яндекса» или «МТС Инвестиции».

- Про безопасность. Здесь речь в основном о дополнительной защите при выводе средств, особенно крупных сумм. Такое решение реализовано с обычными банковскими картами: при попытке потратить или снять за раз больше установленной суммы вы получаете звонок сотрудника банка. Подтверждаете свою личность — и только тогда совершаете операцию.

Кроме того, раз мы говорим о привлечении массового пользователя и работе над репутацией, нужно еще надежнее застраховать его от неудач. Например, ввести интеллектуальные алгоритмы отслеживания сделок и исключить те случаи, когда пользователь импульсивно скупает акции Apple на все деньги или совершает еще какие-то нетипичные для себя движения. Он может просто войти в азарт, как в казино, а итог мы все знаем — негативный опыт инвестирования и удаленное приложение. ИИ уже помогает Сберу персонализировать приложения, оценивать кредитные риски — почему бы не заставить его работать и на безопасность.

Вместо заключения

Сегодня практически каждый банк уже запустил или планирует запустить инвестиционную платформу. Они есть у Сбера, ВТБ, «Тинькофф-Банка», «Открытия», БКС и других игроков. Мотивация банков понятна — расширение спектра услуг и привлечение дополнительных активов. Сейчас, пока в экономике застой и доходы населения опять упали, нужно делать ставку на более простые продукты, не требующие больших вложений — что и происходит.

Вместе с тем важно не отпугнуть новых пользователей этой простотой. Например, в приложениях наподобие Yammi пользователь выбирает из ограниченного количества фондов — пользователям, которым понравится инвестировать, со временем захочется большей гибкости. Этим сервисам также стоит работать с финансовой грамотностью населения и открыто объяснять все риски.

Зачем нужны инвестиции, и почему не стоит бояться этого вида заработка?

Вопрос о том, зачем инвестировать в различные финансовые активы, зачастую возникает у людей, только начинающих интересоваться способами пассивного заработка. Можно сказать, что это умение относится к обязательным навыкам человека, желающего прийти к успеху, как раньше нужно было уметь говорить по-французски или скакать на лошади.

Другое дело, что подавляющее большинство людей тратит почти все свои деньги на ежедневные расходы — еда, одежда, квартплата, зачастую ещё и кредиты. Это своего рода зависимость от банка, государства, места работы. И профессионализм в той или иной области ещё не является гарантом хорошей прибыли.

Почему так важно финансово себя обеспечить

Каждому человеку в современном мире просто необходимо научиться распоряжаться своими финансами и приумножать их. Почти все периодически задумываются о накоплениях и достижении финансовой свободы, обеспечении безбедной старости, вложениях в будущее своих детей.

Определённую роль играет государство, выделяя пожилым людям пенсию из пенсионного фонда, в котором копятся суммы отчислений с заработной платы за всю жизнь. Однако размеры пенсий всем известны — на них обеспечить достойную старость просто невозможно. Многие пенсионеры, отработавшие всю свою жизнь, живут на грани нищеты.

Зачем нужны инвестиции

Почему же в развитых странах другая ситуация? Пожилые люди путешествуют по всему миру и живут полной жизнью. И это не знаменитости или олигархи — это обычные среднестатистические люди.

Ответ кроется в том, что в развитых странах огромную роль в жизни населения играют инвестиции. До 80% американцев делают инвестиции в акции крупных компаний и получают по ним дивиденды (для сравнения, в РФ этот показатель составляет 1%).

Вопрос о том, зачем нужно инвестировать, там не поднимается — вкладывать начинают ещё в молодом возрасте. Достаточно взглянуть на цифры:

- в США объём вложений в инвестиционные фонды вдвое больше, чем объём банковских депозитов;

Инвестор получает возможность получать с акций дивиденды — инвестиционный доход, который в перспективе может в разы превышать заработную плату.

Способы вложений и модели их использования

Есть две основных модели ситуаций.

- Инвестор тратит только прибыль, а основные сбережения хранит для потомков.

Размышляя о том, зачем инвестиции нужны в современной жизни, многие приходят к выводу, что эта сфера подходит только для избранных и тех, кто изначально обладает большим капиталом. Но на самом деле можно попасть на инвестиционный рынок и с небольшими средствами, если воспользоваться помощью ПИФа (паевого инвестиционного фонда).

Суть таких фондов заключается в аккумуляции средств пайщиков и их инвестировании на профессиональной основе в облигации, акции или недвижимость. Некоторые ПИФы также инвестируют в кредитные, ипотечные и другие товарно-денежные инструменты.

Именно таким образом и инвестируют в развитых странах. Общее количество вложенных в экономику средств там достигает огромных цифр. Из этого следует вывод, что если мы хотим повысить уровень жизни в нашей стране, то должны инвестировать как можно больше.

Вложенные средства 24/7 работают на своего владельца, а затем и на его потомков. Инвестиции — основа для будущего капитала и роста благосостояния.

Итоги

Надеемся, что теперь вам стало понятнее, зачем нужно инвестировать. Во-первых, это обязательный навык для каждого человека, желающего укрепить своё будущее и настоящее финансовое положение. Во-вторых, это идёт на пользу экономике страны.

Доходы с инвестиций, превышающие по объёму зарплату, это не сказка, а реальная статистика. И не стоит думать, что инвесторами становятся только богатые и влиятельные люди. Это под силу каждому человеку уже сейчас. Например, в паевые инвестиционные фонды можно вкладывать деньги от одной тысячи рублей. Выбор за вами — вложить эту тысячу в дело или заказать вечером роллы на ту же сумму.

В основе статьи использованы материалы УК « Арсагера ».

В нашем журнале вы всегда найдёте полезную и актуальную информацию по инвестициям и управлению личными финансами. Рекомендуем подписаться!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник https://www.vedomosti.ru/finance/articles/2021/11/22/896889-chto-predpochitayut

Источник https://rb.ru/opinion/chastnoe-investirovanie-trendy/

Источник https://journal.open-broker.ru/investments/zachem-nuzhny-investicii/