Как заработать на инвестициях?

Если деньги хранятся дома, они теряют до 5% и более стоимости в год из-за инфляции. Если 100 000 рублей лежали у вас 5 лет в «надёжном» месте — например, с августа 2016 года по август 2021 года — по ценности они превратились в 87 450 рублей.

Заработок на инвестировании — хороший способ заставить деньги работать круглосуточно, защитить их от обесценивания и получать доход, прикладывая минимум усилий.

Стать инвестором может любой совершеннолетний человек. Узнайте, как заработать деньги на инвестициях с минимальными вложениями.

Что такое инвестиции и как они приносят доход

Инвестиции простыми словами — это вложение денег с целью получить доход и сохранить капитал. Человек или юридическое лицо вкладывают свободные деньги туда, где они работают и преумножаются.

Возможные варианты, как заработать деньги на инвестициях:

открыть банковский депозит;

инвестировать в бизнес, стартапы;

инвестировать в недвижимость;

вкладывать деньги в валюту, драгоценные металлы, акции, облигации, другие ценные бумаги и т. д.

Как инвестиции приносят доход?

Инвестиции приносят доход, потому что предприниматели, банки и брокеры работают и получают прибыль. Часть этой прибыли достаётся инвестору.

Например, сумма вклада на депозите увеличивается за счёт того, что банк получает доход, предоставляя кредиты, покупая и продавая валюту и ценные бумаги и совершая другие операции. Брокеры зарабатывают, торгуя на бирже. Доход от инвестиций в недвижимость образуется за счёт разницы в цене покупки и продажи. Недвижимость, как правило, стабильно дорожает в результате роста спроса на жильё, инфляции, увеличения доступности ипотечных кредитов и других факторов.

Самый непредсказуемый инструмент — акции. По ним можно получить хороший доход или уйти в минус. Цена на акции подвижна: то падает, то растёт. На котировки влияет очень много факторов, от смены руководства компании и изменения активности продаж до спекуляций или слухов — например, о высоких или низких дивидендах.

Инвестируйте комфортно:

1000 ₽ хватит, чтобы начать

Во что можно вложить деньги

Акции

Приобретая акции, человек или организация получает в собственность часть имущества компании и может претендовать на дивиденды с прибыли. Акции можно выгодно продать, если они вырастут в цене.

Доходность по акциям почти невозможно предугадать. Можно ориентироваться на динамику показателей за предыдущие несколько лет, но нет никаких гарантий, что цена резко не вырастет или не упадёт.

В долгосрочной перспективе выгоднее всего покупать акции молодых перспективных компаний. Например, ранние инвесторы Apple, Facebook, Netflix смогли получить отличный возврат на инвестиции.

Удачный выбор может принести до 1000% годовых. Акции Apple в 2010 году стоили 10 долларов, а в 2020 году их цена составила 320 долларов. Акции компании Berkshire Hathaway выросли в цене с 1950 года более чем в 21 000 раз.

Облигации

Другой вид ценных бумаг, в которые можно инвестировать, — это облигации. По сути, облигация — это долговая расписка компании или государства. Человек или юридическое лицо даёт деньги в долг на определённый срок и получает облигации, которые дают право на возврат денежных средств и получение фиксированного процента — купонного дохода.

Доходность гособлигаций сравнима с процентами по депозитам: 5–7% годовых. Купив облигации, можно ежедневно зарабатывать на инвестициях — как получать проценты по банковским вкладам. Возврат займа гарантирован государством.

Купонная доходность корпоративных облигаций больше: она может достигать 9% годовых и более, но риски выше. Есть вероятность банкротства частной компании и невыплаты долга.

Проценты по облигациям выплачивают раз в месяц, квартал, полгода или год, в зависимости от условий договора.

Паи инвестиционных фондов

Инвестиции в паевые инвестиционные фонды (ПИФы) подходят начинающим. Это способ инвестирования с доверительным управлением: вложения и риски инвестора минимальные.

Управляющая компания создаёт паевой фонд и общий инвестиционный портфель, а частные инвесторы покупают доли в ПИФе. Сделки совершают эксперты, а вы получаете доход.

Вкладывая деньги в ПИФы вместе с Альфа-Банком, вы инвестируете c одной из лучших команд управляющих.

Это возможность получать доход выше, чем по вкладу, и претендовать на налоговые льготы при владении паями от 3 лет. Минимальная сумма инвестиций на любой период — от 100 рублей.

Валюты и драгметаллы

Можно вкладывать в любые иностранные денежные знаки. Среди популярных в России — доллар, евро, франк, юань, шекель, тайский бат и другие. Годовой доход с евро во многих банках не превышает 0,2–0,5%, доход от долларовых вложений составляет в среднем до 2% годовых. По рублёвым вкладам можно получить больше, до 6–7% в год, но с учётом инфляции рубля возможна отрицательная доходность — до минус 4%.

Инвестиции в золото и другие драгоценные и цветные металлы, как правило, используют для долгосрочных вложений. Рост в цене медленный, но стабильный.

Коллекционные монеты из драгоценных металлов имеют ещё и нумизматическую ценность.

Недвижимость

Инвестирование в недвижимое имущество — выгодный вариант сохранения ценности денег, получения прибыли и пассивного дохода.

Кроме того, что недвижимость растёт в цене, её можно сдавать в аренду.

Инвестиции в коммерческую недвижимость считаются наиболее прибыльным и стабильным вложением со средней доходностью до 9–12% годовых.

Сроки инвестирования

Краткосрочные инвестиции — это вложение свободного капитала в инвестиционные проекты на период длительностью до 12 месяцев с целью быстро приумножить капитал.

Долгосрочные инвестиции — это капиталовложения сроком от 1–5 лет и более.

Одни и те же виды инвестиций могут быть как краткосрочными, так и долгосрочными. Например, сроки вкладов в облигации могут составлять от 1 года до 50 лет.

Целесообразно инвестировать на срок от 1 года и более.

Как инвестировать с минимальными рисками

Как зарабатывать на инвестициях безопасно, с минимальными рисками? Покупать только активы с низким уровнем риска или диверсифицировать инвестиционный портфель.

Риск по инвестициям бывает:

Низким: это банковские вклады, покупка драгметаллов и государственных облигаций. Доходность по таким вложениям в среднем 5–15% годовых.

Умеренным — это акции «голубых фишек», вложения в ПИФы. Доходность 15–30% годовых.

Высоким — это бинарные опционы и торговля валютой. Доходность может достигать 50% годовых и более.

Диверсификация инвестиционного портфеля — важное условие минимизации рисков. Необходимо инвестировать в разные рынки, отрасли и валюты. Инвестиции, подобранные в грамотной пропорции, позволят получать стабильный доход.

Для начинающих инвесторов Альфа-Банк разработал готовые инвестиционные решения и программы со сбалансированным инвестиционным портфелем.

Как заработать на инвестициях с минимальными вложениями

Начать инвестировать может практически любой человек с любым уровнем дохода и минимальными накоплениями. Например, покупка 1 грамма золота обойдётся в сумму чуть больше 4000 рублей, инвестиционную монету можно купить за 20–30 $, минимальная цена облигации на фондовом рынке — 1000 рублей. Акции часто продаются лотами. Стоимость одного лота — от 500 рублей.

Альфа-Банк предлагает начинающим инвесторам программы низкорискового инвестирования с минимальными вложениями. Например, вы можете открыть ИИС — индивидуальный инвестиционный счёт — и получать:

гарантированную купонную прибыль от гособлигаций;

налоговые льготы в виде вычета до 52 000 рублей в год (ИИС типа А) или освобождения от НДФЛ на прибыль от сделок по брокерскому счёту (ИИС типа Б).

Доступны программы с доверительным управлением: эксперты банка сами создают гармоничный инвестиционный портфель и совершают сделки. Вы следите за операциями по счёту через приложение Альфа-Инвестиции и получаете доход. Доступны готовые инвестиционные стратегии с минимальным вкладом от 300 € и от 1000 рублей.

Узнайте подробнее, как заработать на инвестициях с минимальными вложениями, у специалистов Альфа-Банка: позвоните на горячую линию 8 800 200 00 00, задайте вопрос в чате мобильного приложения или лично в ближайшем офисе.

Как начать инвестировать

Чтобы начать инвестировать и получать деньги с инвестиций, достаточно выбрать готовую инвестиционную программу на сайте Альфа-Банка или заполнить заявку на открытие брокерского счёта.

Оформление счёта доступно в нескольких вариантах:

с помощью онлайн-банкинга Альфа-Клик;

с помощью услуг мобильного банка Альфа-Банк;

в отделении банка.

После того как банк откроет для вас инвестиционный счёт, вы пополните его личными средствами.

Если остались вопросы о том, как заработать на инвестициях, или вы хотите подробнее изучить эту тему, перейдите к обучающим материалам. Уроки о том, как научиться зарабатывать на инвестициях, помогут вам ориентироваться в мире финансов и получать больше денег от вложений.

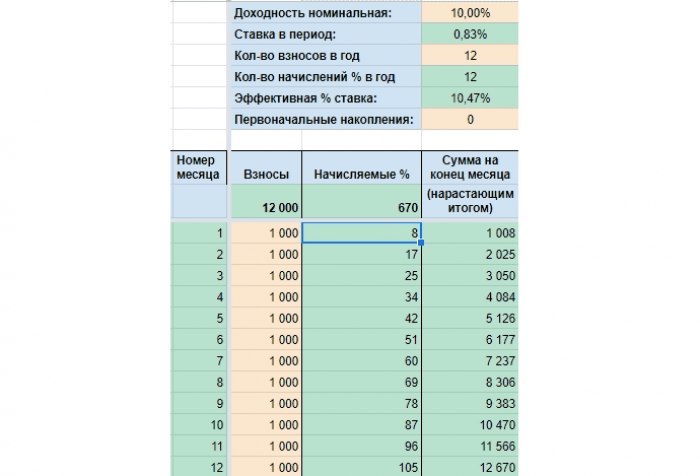

Что будет, если инвестировать 1 000 рублей в месяц?

Часто люди сожалеют, что они хотят инвестировать, но не могут. Одни говорят, что у них нет на это лишних денег. Хотя само по себе инвестирование лишних денег — странная штука, инвестируют как раз, чтобы лишние деньги появились. Другие думают, что для инвестирования необходимы сразу крупные суммы. Третьи и вовсе полагают, что «все эти акции, облигации и золото только для богачей». Но на самом деле начать инвестировать вполне можно с небольших сумм. Например, вложиться в золото реально, имея около 1 000 рублей. Большая часть облигаций стоит примерно столько же. А ETF на мировую экономику, покупая который вы инвестируете сразу более чем в 500 крупнейших мировых компаний, стоит и вовсе 1 рубль. Да, 1 рубль. Нули не потерялись.

Давайте посмотрим, что будет, если ежемесячно инвестировать 1 000 рублей. Если вам эта сумма кажется маленькой, просто мысленно ко всем расчётам приписывайте 0.

10% — среднегодовая доходность инвестиций.

Эта цифра взята для примера. Вы можете подставить ту, которая вам кажется более реальной. За последние 15 лет среднегодовая доходность индекса S&P 500 составила 15,51%, Индекса МосБиржи — 14,54%.

Итак, предположим, что Маша, Катя, Света, Женя и Наташа решили каждый месяц инвестировать по 1 000 рублей.

Каждая девушка выбрала свой срок инвестирования:

Маша — один год, Катя — пять лет, Света — десять лет, Женя — 20 лет, Наташа — 30 лет.

Что будет с деньгами Маши через год?

12 670 руб. — будет на счёте к концу указанного срока. Из них:

12 000 руб. — отложит Маша из своих доходов,

670 руб. — Маша получит за счёт процентов.

Это, сразу скажем, самый скучный вариант. Отложено мало, эффекта сложного процента нет. Но если за первый месяц инвестиционный доход скромный — 8 руб., то за двенадцатый уже 105 руб. Да, мало, но сумма выросла в разы.

Что будет с деньгами Кати через пять лет?

78 082 руб. — будет на счёте к концу указанного срока. Из них:

60 000 руб. — отложит Катя из своих доходов,

18 082 руб. — Катя получит за счёт процентов.

Уже через четыре года инвестиционный доход за месяц составит 50% от ежемесячных взносов. К концу срока, по сравнению с первым годом, проценты вырастут почти в 6,5 раз.

Что будет с деньгами Светы через десять лет?

206 552 руб. — будет на счёте к концу указанного срока. Из них:

120 000 руб. — отложит Света из своих доходов,

86 552 руб. — Света получит за счёт процентов.

Обратите внимание, что к концу десятого года инвестиционный доход за месяц превысит ежемесячные взносы уже на 70%.

Что будет с деньгами Жени через 20 лет?

765 697 руб. — будет на счёте к концу указанного срока. Из них:

240 000 руб. — отложит Женя из своих доходов,

525 697 руб. — Женя получит за счёт процентов.

Инвестиционный доход за месяц растёт всё активнее. К концу двадцатого года он превысит ежемесячные пополнения счёта в шесть раз! За весь срок Женя процентами получит сумму в 2,19 раз больше той, что отложит самостоятельно.

Что будет с деньгами Наташи через 30 лет?

2 279 325 руб. — будет на счёте к концу указанного срока. Из них:

360 000 руб. — отложит Наташа из своих доходов,

1 919 325 руб. — Наташа получит за счёт процентов.

К концу срока ежемесячный инвестиционный доход будет равен тому, сколько Наташа откладывает за полтора года. Именно так работают сложные проценты.

Вам тоже кажется, что 30 лет — нереальный срок? Понимаю. У меня он тоже с трудом укладывается в голове. Но подумайте, сколько вам осталось до пенсии? Мне — 28, моему мужу — 32 года. Так что срок вполне реальный.

Даже изучив эту статью, вы можете подумать, что откладывать ежемесячно 1 000 рублей слишком мало. Но если вы всерьёз раздумываете, инвестировать эти деньги или потратить, значит, эта сумма для вас ощутимая. Тем более ощутимы будут накопления, которые получится сделать, если вы всё-таки решитесь ежемесячно инвестировать. Особенно, если вы будете делать это на протяжении длительного времени. Чем больше срок — тем больше вы получите благодаря эффекту сложного процента.

А если 1 000 рублей для вас совсем не большая сумма, то можете ко всем расчётам приписать один 0. То есть представьте, что откладываете не 1 000 рублей, а 10 000 рублей, и тогда за 30 лет тогда у вас накопится 22 793 250 руб.

Конечно, вы можете возразить, что за большой срок инфляция съест все деньги, и, например, на 2 279 325 руб., которые Наташа будет копить 30 лет, можно будет купить разве что шоколадку. Давайте посмотрим. При среднегодовой инфляции 5% через 30 лет покупательная способность этих денег будет 527 384 руб. То есть через 30 лет на 2 279 325 руб. можно будет купить товаров и услуг столько, сколько сейчас на 527 384 руб.

Вывод вполне ожидаемый. Даже если инвестировать 1 000 рублей и делать это регулярно и достаточно долго, можно сформировать приличный капитал.

Хотите быть в курсе всех свежих материалов «Открытого журнала»? Подпишитесь на нашу рассылку — это просто, быстро, бесплатно и очень удобно! Каждую неделю мы собираем все актуальные статьи в один анонс и отправляем прямо на вашу почту. А ещё мы делимся с читателями интересными предложениями, выгодными акциями и даже подарками — присоединяйтесь!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Реальный бизнес: как инвестору обойти подводные камни и остаться при деньгах? Серия 2

В прошлой серии мы выяснили, что есть три варианта пассивных инвестиций во франшизу в зависимости от типа договора с франчайзи. В этот раз обсудим, чем рискует инвестор и как избежать неприятностей, связываясь с малым и средним бизнесом, запущенным по отработанной схеме.

Из практики профессионального инвестора в бизнес

Когда знаешь все подводные камни и где их искать, проблем обычно не возникает. Инвестиционный советник Антон Алпутов приобрел сразу две управленческие франшизы — суши-ресторан в Москве и бьюти-коворкинг в Уфе, хотя в этом городе ни разу не был. Это формат франшизы, при котором компания полностью занимается открытием торговой точки и операционным управлением ею, при этом самой точкой владеет инвестор.

«Получаю прибыль, вижу все изнутри по камерам видеонаблюдения, получаю абсолютно прозрачно все цифры в реальном времени. Ежемесячно (проходят. — Прим. ред.) видеосозвоны с менеджерами», — рассказывает Алпутов о своем опыте.

По его словам, распределение инвестиций идет следующим образом:

- до возврата инвестиций 90% прибыли получает инвестор, еще 10% поступает в качестве бонуса менеджеру. Окупаемость бизнеса составляет 2—4 года, доходность при этом — около 30% годовых;

- после возврата инвестиций 50% прибыли перечисляют инвестору и 50% — управляющей компании.

По словам Алпутова, благодаря такой схеме управляющая компания стремится как можно быстрее сделать предприятие прибыльным, потому что, только вернув инвестору вложенный капитал, она сможет распределять больше прибыли в свою пользу. Партнер может быстро получить обратно свой вложенный капитал, все гарантии этого ему предоставляет компания.

Но такой «безоблачный» заработок во франшизах гарантирован далеко не всегда.

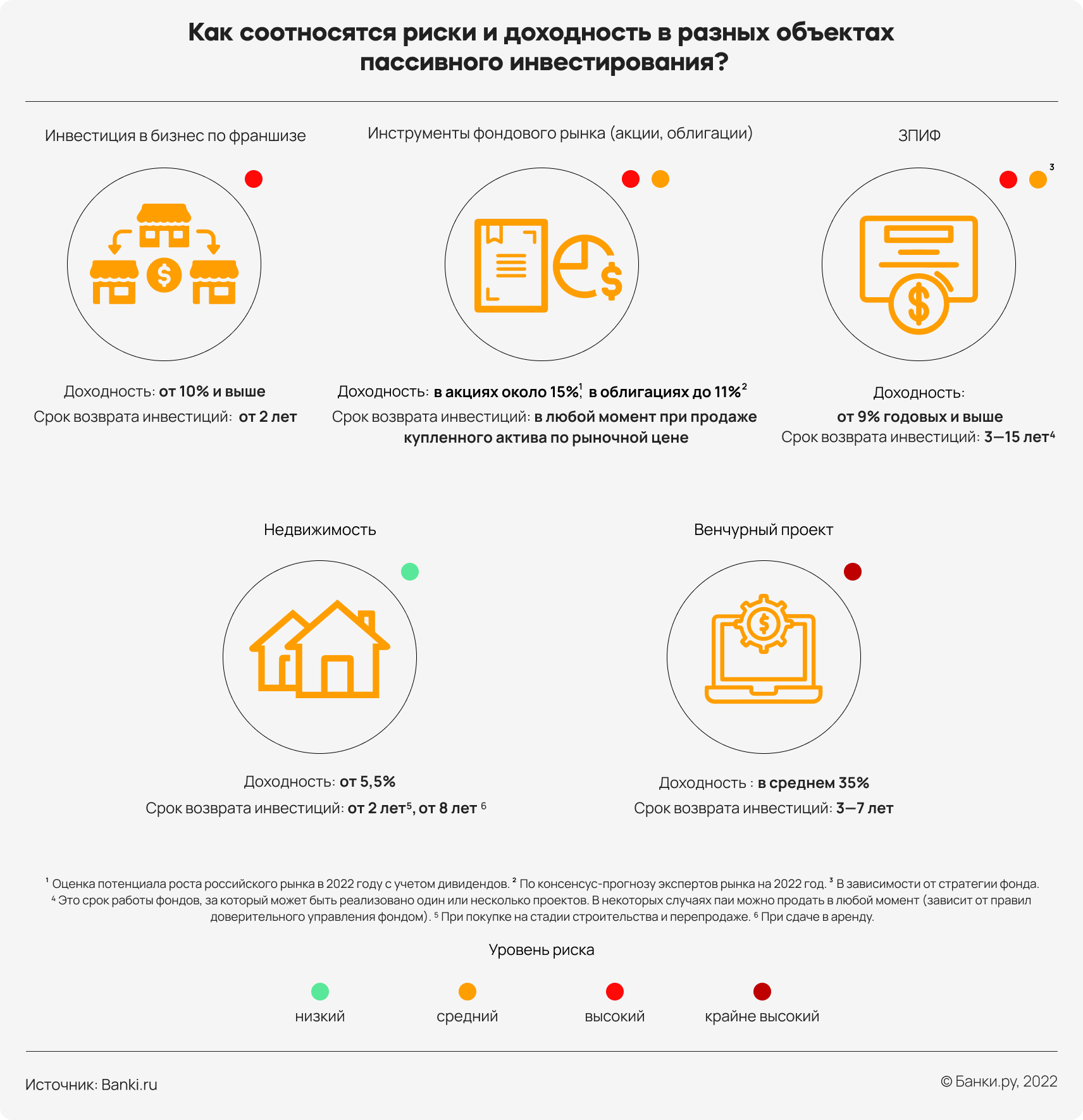

Модный тренд — зарабатывать и ничего не делать? «Так не бывает», — скажете вы. Настоящие рантье возразили бы, но и тут поступят энергосберегающе. Выясним, какие стратегии потенциально обеспечивают пассивный доход.

Риски и доходы пассивных инвесторов

Дать денег на развитие реальной компании для многих кажется более понятной бизнес-моделью, чем заводить брокерский счет и подбирать себе облигации для вложения. Кто-то не хочет разбираться с фондовым рынком, считая его для себя сложной темой. Кто-то предпочитает, чтобы купленный актив был максимально реалистичен: если недвижимость, то квартира или дом, если бизнес, то работающий свечной заводик. На фондовом рынке и в прямых инвестициях принцип работы одинаков: дать в долг или вложиться в развитие, став совладельцем.

Разница в размерах компаний, в том, насколько прозрачно и четко организован их бизнес, система отчетности. И риски у работающего бизнеса в сравнении с запуском нового предприятия по готовой бизнес-схеме тоже существенно отличаются. В пользу рыночных активов говорит то, что они прошли проверку биржи и, если отнесены к первому уровню листинга, их надежность высока.

Сопоставимую доходность кроме франшиз еще обещают венчурные проекты. Но результат их запуска еще более непредсказуем, чем открытие предприятия по франшизе.

Именно поэтому венчуром занимаются крупные фонды, которые могут позволить себе убытки. Но в случае, если проект окажется успешным, инвестора ждут большие деньги. Например, основатель Apple Рональд Уэйн продал 10-процентную долю в компании в 1976 году за 800 долларов, сейчас она стоит 300 млрд долларов.

А в случае с франшизой, если вы вкладываете деньги, например, в пиццерию, то «должны понимать, что рост вашей доходности будет ограничен, условно говоря, стенами этой пиццерии. После выхода на максимальную доходность вы будете получать прибавление к проценту рентабельности максимум плюс 10% в год», объясняет Антон Алпутов. Так, при удачном развитии ситуации через три года инвестор будет получать 20%, через четыре — 24%.

Из существенных параметров для выбора инвестиционного актива остаются еще гарантии инвестору и налоговый вопрос.

Каковы гарантии и налоги при разных видах пассивного инвестирования

Тип пассивной инвестиции

Гарантии сохранности инвестиционного капитала

Гарантии получения дохода

Налоги

Договор займа или инвестирования,

личное поручительство предпринимателя,

передача оборудования в залог

Договор процентного займа с фиксированными выплатами вне зависимости от выручки

НДФЛ 13% с прибыли от дивидендов и кредитных платежей, продажи доли в бизнесе стоимостью до 5 млн рублей, в случае превышения этой суммы — 15% с превышения лимита в 5 млн рублей

При продаже доли в бизнесе, которая находилась в собственности более шести лет, налога нет

В инструменты фондового

рынка (акции, облигации)

Отсутствуют при покупке инструментов фондового рынка,

при покупке некоторых

предоставляется защита капитала

Выплаты дивидендов и купонов производят согласно условиям выпуска ценных бумаг

Налоги по дивидендам и купонам зависят от страны-эмитента. Для российских ценных бумаг — 13% для физических лиц и 20% для юридических лиц.

Свыше 13% в некоторых случаях приходится платить с доходов по дивидендам и купонам ценных иностранных компаний и российских компаний, зарегистрированных за рубежом. При продаже ценных бумаг — НДФЛ 13% или 15% (если сумма больше 5 млн рублей), если срок владения бумагами менее трех лет

Владельцы ИИС типа А могут вернуть 13% от внесенной суммы, но не более 52 тыс. рублей

Владельцы ИИС типа Б могут вернуть 13% с прибыли

Контроль Банка России

за управляющей компанией

Выплаты при получении дохода во время работы фонда или при завершении работы фонда

При погашении паев с прибылью — 13%, при начислении дивидендов — 13%. С суммы, превышающей 5 млн рублей, взимается налог 15%

страхование объекта недвижимости, защита капитала системой эскроу-счетов

Выплаты по договору аренды, перепродажа квартиры по более высокой стоимости

При продаже недвижимости взимается НДФЛ 13% с разницы от стоимости покупки

Налог 0% при продаже, если недвижимость находилась в собственности более пяти лет или была продана дешевле, чем куплена, но не менее чем за 70% кадастровой стоимости

В венчурный проект

Для инвесторов предоставляются льготы. В рамках специальных инвестиционных контрактов (СПИК) есть возможность обнулить ставку, для резидентов территорий опережающего развития (ТОР) ставка на прибыль в первые пять лет — 5%

В остальных случаях — стандартная ставка НДФЛ 13%, при продаже доли в компании, которая находилась в собственности шесть лет, — 0%

Источник: Banki.ru

Правовые риски инвестора во франшизу

Проверить надежность и устойчивость предприятия, открытого по франшизе, можно, запросив у франчайзи данные финансовой отчетности и регистрационные документы, почитав отзывы клиентов. А вот какими будут условия работы вашего капитала в компании, раскроет только договор с инвестором или договор займа. В нем стоит внимательно изучить условия выплат инвестору, их периодичность и другие параметры. Например, как распределяется ответственность за управленческие решения менеджмента компании, ведь инвестор в них практически не участвует.

«В случае противозаконных действий компании к ответственности могут привлечь как управляющего, так и учредителя (инвестора) — как лиц, несущих ответственность за деятельность юридического лица», — комментирует Егор Редин, управляющий партнер юридической компании «Позиция Права».

Так, если компания наберет долгов, то банкротство ждет не только это юридическое лицо, но и учредителя, которым может выступать инвестор.

Доходы инвестора могут значительно уменьшиться, если франчайзи нарушит договор коммерческой концессии и будет вынужден заплатить за это большой штраф. «Те деньги, которые должны были бы пойти на развитие предпринимательской деятельности, уйдут франчайзеру, и денег в обороте станет меньше», — предупреждает Сергей Демкин, советник по специальным проектам «Коллегии адвокатов А1».

Юристы рекомендуют читать не только кредитный или инвестиционный договор, но и договор коммерческой концессии, который заключают между собой франчайзи и франчайзер.

Что должно насторожить инвестора в договорах о присоединении?

Наличие в договоре коммерческой концессии некой гарантированной суммы, которую будет платить франчайзи франчайзеру, — это первый «красный флаг». Например, предприниматель должен каждый месяц перечислять 3 млн рублей правообладателю и еще проценты от выручки. «Это очень серьезный риск, потому что, если бизнес у франчайзи не пойдет по определенным причинам, он все равно будет должен отдавать деньги правообладателю по договору коммерческой концессии», — говорит Сергей Демкин.

Второй «красный флаг» — это потенциальные большие штрафы для франчайзи. Подобные санкции во франчайзинге — нормальное явление. Например, франчайзер имеет право оштрафовать франчайзи за неуплату роялти вовремя или открытие еще одной точки без ведома правообладателя. Но когда суммы выставлены запредельные, лучше поискать другого партнера. «Инвестор должен отдавать себе отчет в том, что те средства, которые он передаст франчайзи, могут просто уйти на выплату штрафов по договору коммерческой концессии. И в результате он потеряет свои деньги», — подчеркивает юрист.

Дополнительной гарантией сохранности денег в проекте для инвестора может стать личное поручительство предпринимателя или управляющей компании.

Расторжение договора: позиция инвестора

Выход из проекта с франшизой по срокам серьезно уступает обычной биржевой сделке, когда в несколько кликов можно избавиться от актива.

В ситуации, когда инвестор захочет или будет вынужден выйти из проекта, скорее всего, никто сразу ему деньги не отдаст. «Это не фондовая биржа, средний срок вывода средств — 6—8 месяцев», — предупреждает в своем инвестиционном предложении компания «Персональное решение», которая развивает франшизу, предоставляющую услуги грузчиков.

О желании выйти из договора и получить деньги инвестор тоже должен предупреждать заранее — за месяц или несколько недель.

Досрочно расторгнуть инвестиционный договор или договор займа возможно, но почти всегда это будет не в пользу инвестора. По словам Виктора Стоумова-Олешкевича, франчайзи «Додо пиццы», на практике на такой шаг решаются редко. «У инвестора есть право продать свою долю, если он владеет долей, или предложить партнерам досрочно расторгнуть инвестиционный договор, если он получает платежи от оборота», — подчеркивает он. Для инвестора это фактически будет добровольным отказом от дохода в виде процентов от прибыли или от оборота.

Сами предприниматели тоже могут предложить партнеру продать долю в бизнесе. Так бывает, когда завершается срок действия инвестиционного договора или предприниматель хочет «убрать» партнера из бизнеса. На этот шаг решаются, чтобы избавиться от старых обременительных 15—20-летних договоров. Например, инвестор вложил деньги в компанию в 2005 году, эти деньги давно вернулись, но партнеры продолжают перечислять ему проценты от прибыли. Но обычно франчайзи дорожат своими отношениями с инвесторами, да и партнерам выгодно получать пассивный доход.

Если инвестор не согласится выходить из проекта и договор продолжает действовать, предприниматели будут обязаны выплачивать дивиденды, нравится им это или нет. Избежать конфликтов из-за разрыва бизнес-отношений поможет тщательная юридическая подготовка — еще в самом начале совместной работы. «Нужно грамотно прописывать все условия. Допустим, что инвестор заходит со своими деньгами на три года. В течение года он возвращает свои инвестиции, два года получает дивиденды и потом просто выходит из проекта. Также важно прописать условия, на которых он выходит, — это может быть выкуп доли либо возврат инвестиций и сверху какая-то премия», — делится опытом Станислав Тихомолов, генеральный директор компании «Инвестиционный франчайзинг».

Пандемия как форс-мажор для франшизы

Все форс-мажоры вроде стихийного бедствия или пожара должны быть указаны в договоре. Предприниматель и инвестор заранее решают, как они расходятся, если бизнес закрылся. Это снимет вопросы погашения долгов и выплат компенсаций, сроков перечисления денег. Но предусмотреть можно, конечно же, не все. «В прошлом году в пик пандемии — с апреля по август — многие инвесторы сами разрешили выплаты поставить на паузу, — приводит пример Антон Руцкий, франчайзи сети пиццерий «Додо пицца». — Несмотря на это, все возвраты займа планируются ранее срока, указанного в договоре».

Как управляющие компании снижают риски?

Существует устойчивое мнение: риски между предпринимателем и инвестором нужно делить пополам. Тем не менее управляющие компании стараются по возможности обезопасить вложения во франшизы. Для них любой конфликт между франчайзи и инвестором — это удар по репутации и, соответственно, потенциальные проблемы с привлечением новых денег. Риски снижают следующими способами:

- Крупные сети разрешают только успешным франчайзи привлекать инвестиции через управляющую компанию. У предпринимателей должны быть приносящие прибыль заведения в той же сети и как минимум 25—30% своих средств, необходимых на открытие новой точки. При этом если инвестор ищет партнеров среди своих знакомых, то такого ограничения, конечно, не будет.

«Для того чтобы попасть в базу инвестиционных предложений, действующие заведения франчайзи должны иметь высокие показатели качества продукта в соответствии со стандартами бренда — это отзывы тайных покупателей, скорость доставки… Всего около 40—50 показателей, на основе которых формируется оценка», — объясняет Виктор Стоумов-Олешкевич.

- Инвесторы получают право контролировать действия управляющей компании, знакомиться с ежемесячной отчетностью, данными о продажах, маркетинге, взаимоотношениях с клиентами, а также им предоставляют доступ к видеокамерам. Есть беспокойные инвесторы, которые хотят в режиме онлайн смотреть, что происходит в ресторане или барбершопе, открытом на их деньги.

Однако управляющие компании не могут гарантировать, что деньги стопроцентно вернутся инвесторам. «Бизнес есть бизнес», — гласит предупреждение на сайте «Додо пиццы».

Как оценить, стоит ли франшиза инвестиций?

Бизнес-инвестор Антон Алпутов специально для читателей Банки.ру подготовил чек-лист для тех, кто задумывается о вложении денег во франшизу. По умолчанию, безопаснее инвестировать в предприятие, которое уже работает, чем в то, что еще даже не открылось. Однако в любом случае перед тем, как принимать решение, стоит ответить себе на несколько вопросов.

- Кто будет управлять вашим бизнесом?

Это первый вопрос, который должен задать себе потенциальный инвестор. От опыта управленцев и их решений во многом зависит потенциальная доходность. Заниматься всеми бизнес-процессами может либо управляющая компания, либо сам франчайзи. «Я бы советовал отдавать предпочтение управляющей компании. Это надежнее и эффективнее по понятным причинам. Если же это франчайзи, то внимательно изучите его опыт. Лучше будет, если у него уже есть точки, работающие уже несколько лет, — тогда посмотрите их показатели», — отмечает Алпутов.

- Сколько заведений (точек) в составе сети?

Внимания стоят более крупные сети. «Чем крупнее сеть, тем больше узнаваемость бренда, дешевле продукты (потому что крупнее закупки), больше рекламы, дешевле аренда (надежный арендатор) и прочее. Но главное — устойчивее и жизнеспособнее бизнес-модель», — говорит Антон Алпутов. Он предлагает потенциальным инвесторам внимательно изучить точки, работающие в городе с похожей численностью населения, узнать о специфике рынка и других параметрах.

- Насколько удовлетворены другие инвесторы?

Пообщаться следует не только с франчайзи, но и с другими инвесторами, которые уже вкладывали в эту сеть деньги. Можно и нужно принимать во внимание именно их финансовые показатели.

- Какая финансовая модель у предприятия?

Бизнес-процесс должен быть понятен инвестору, тогда он может сделать расчет, насколько выгодно ему предложение.

- Насколько прозрачен доступ к информации?

Франчайзи или управляющая компания должны выдать инвестору доступ к видео с камер наблюдения, а также к личному кабинету со всеми показателями компании. «Желательны еженедельные или ежемесячные текстовые и видеоотчеты от управляющих (что было сделано для увеличения прибыли? Какой план-факт?)», — продолжает Антон Алпутов.

- Какие гарантии есть для инвестора?

У франчайзи должны быть готовы ответы на сложные вопросы: что будет, если точка принесет вдвое меньше заявленной прибыли или вообще окажется убыточной? кто понесет расходы при смене локации?

Опрошенные юристы отмечают, что инвесторы могут сами по данным арбитражных судов, базам судебных приставов проверять франчайзи на предмет непогашенных долгов и многочисленных разбирательств. Хорошим знаком будет наличие банковских кредитов у франчайзи — это означает, что финансовая организация тщательно проверила бизнесменов и доверила им свои деньги, несмотря на большие риски.

Анна РОДИНА для Banki.ru

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Источник https://alfabank.ru/help/articles/investments/kak-zarabotat-na-investiciyah/

Источник https://journal.open-broker.ru/investments/chto-budet-esli-investirovat-odnu-tysyachu-rublej-v-mesyac/

Источник https://www.banki.ru/news/daytheme/?id=10959514