Откуда приходят и куда уходят деньги предприятия

Основные задачи анализа денежных потоков — выявление причин недостатка либо избытка денег на предприятии и определение источников их поступлений и направлений использования. С его помощью можно контролировать платежеспособность и находить объяснение расхождениям между финансовым результатом деятельности предприятия и сальдо денежных потоков. В большинстве случаев анализ денежных потоков предприятия рассматривается в разрезе трех видов деятельности: основной, инвестиционной и финансовой.

Основные задачи анализа денежных потоков — выявление причин недостатка либо избытка денег на предприятии и определение источников их поступлений и направлений использования. Для проведения анализа денежных потоков ведется «Отчет о движении денежных средств», который входит в состав официально утвержденной бухгалтерской отчетности. С помощью этого документа можно контролировать текущую платежеспособность, управлять денежными потоками и находить объяснение расхождениям между финансовым результатом деятельности предприятия и сальдо денежных потоков.

Анализ денежных потоков предприятия поможет получить ответы на перечисленные ниже вопросы:

- В каком объеме и из каких источников денежные средства поступают на предприятие?

- Каковы основные направления расходования денежных средств предприятия?

- Способно ли предприятие в настоящий момент обеспечить превышение приходных денежных потоков над расходными, если да, то насколько стабильно такое положение?

- В состоянии ли предприятие расплатиться по своим текущим обязательствам?

- Достаточно ли получаемой предприятием прибыли для удовлетворения текущих потребностей в денежных средствах?

- Достаточно ли у предприятия собственных денежных средств для осуществления инвестиционной деятельности?

- Как объяснить разницу между размером полученной прибыли и суммой денежных средств предприятия?

1. Денежные потоки по основной деятельности предприятия

Потоки денежных средств предприятия по основной деятельности представляют собой их поступление и использование, обеспечивающие функционирование предприятия (производство, торговля, услуги и т. д.) Главным источником прибыли предприятия является его основная деятельность, она же должна быть и основным источником поступления денежных средств.

Большинство налогов рассчитываются от денежной выручки от реализациитоварно-материальных ценностей (выполненных работ, оказанных услуг). Если выручка от реализации не доминирует в приходном денежном потоке, то следует задуматься о том, какой же вид деятельности предприятия следует считать основным.

В большинстве случаев следующим по важности источником поступления денежных средств является погашение дебиторской задолженности в денежной форме. Это неудивительно, ведь суммы после погашения этой задолженности превращаются в выручку от реализации.

Еще один источник поступления денежных средств по основному виду деятельности — это авансы (предварительная оплата), полученные от покупателей и заказчиков за товарно-материальные ценности (выполненные работы, оказанные услуги).

Какие же расходные денежные потоки по основной деятельности бывают на предприятии?

Главное направление расходования денежных средств любой организации — этооплата поставщикам и подрядчикам приобретенных у них товарно-материальных ценностей (работ, услуг). Производство в принципе невозможно без сырья и материалов. То же самое касается торговли: чтобы что-то продать, нужно вначале это что-то купить. Предприятия, выполняющие работы и оказывающие услуги, приобретают у поставщиков оборудование, расходные материалы, инструмент и т. д.

Следующее по важности направление расходования денежных средств по основной деятельности — это выплата заработной платы работникам предприятия. Здесь тоже все понятно: без трудовых ресурсов невозможно осуществление какой-либо деятельности, как и без сырья, материалов, покупных изделий и товаров, получения услуг со стороны и др.

Серьезное место в структуре расходования денежных средств занимают платежи в бюджет и внебюджетные фонды. Часть из них напрямую зависит от суммы начисленной заработной платы (речь идет о платежах, размеры которых рассчитываются от фонда оплаты труда).

Если предприятие пользуется кредитами, то одним из расходных денежных потоков является уплата процентов за пользование этими средствами. Расходы по данному пункту сравнительно легко планировать: суммы процентов, которые предприятие периодически должно уплачивать, обычно рассчитываются заранее, при оформлении кредита или сразу после этого.

Еще одно направление расходования денежных средств, которое относится к основной деятельности предприятия— это отчисления на социальную сферу(выплаты больничных, декретных и т. п.)

2. Денежные потоки по инвестиционной деятельности предприятия

Денежные потоки по инвестиционной деятельности представляют собой поступление и расходование денежных средств, связанные с приобретением либо продажей долгосрочных активов предприятия, а также с доходами от вложенных инвестиций. При успешном развитии бизнеса предприятие стремится к расширению и модернизации производственных мощностей, но ведение инвестиционной деятельности может стать причиной (и, как правило, становится) временного оттока денежных средств.

Главный приходный денежный поток по данному виду деятельности — это поступления от реализации основных средств и нематериальных активов. Хотя в большинстве случаев такие операции осуществляются редко, поступление по ним денежных средств бывает довольно значительным.

Следующий по важности и масштабности приходный денежный поток — этодивиденды, проценты и прочие доходы от долгосрочных финансовых вложений предприятия (внереализационные доходы).

Возврат основных сумм финансовых вложений (не дивидендов и процентов) также является приходным денежным потоком по инвестиционному виду деятельности. Например, если предприятие разместило денежные средства на депозитном счете в банке, то проценты по этому вкладу относятся к приходному денежному потоку (то есть к внереализационным доходам). Возврат суммы вклада по истечении срока действия договора — это уже денежный поток, относящийся к возврату финансовых вложений.

Теперь рассмотрим расходные денежные потоки, относящиеся к инвестиционному виду деятельности предприятия.

В первую очередь здесь следует отметить такое направление расходования, какприобретение основных средств и нематериальных активов. Наличие основных средств (оборудования, зданий и сооружений, устройств и механизмов, транспортных средств, станков, оргтехники ит. д.) на производственном предприятии является обязательным условием для его функционирования. Что касается нематериальных активов, то для осуществления различных видов деятельности необходимы специальные разрешения (лицензии), авторские права, права на пользование земельными ресурсами и т. д. Все это относится к нематериальным активам, которые приобретаются за деньги.

Мощным расходным денежным потоком предприятия являются капитальные вложения. Они представляют собой совокупность затрат на воспроизводство основных фондов, их модернизацию, реконструкцию, техническое перевооружение, приобретение оборудования и транспортных средств и др. Состав и структура капитальных вложений во многом зависят от специфики конкретного предприятия.

Еще одним расходным денежным потоком предприятия могут быть финансовые инвестиции. К ним относятся покупка акций, облигаций и иных ценных бумаг, а также вложения в уставные капиталы других предприятий (это позволяет предприятию стать полным либо частичным собственником другого субъекта хозяйствования). Кроме того, финансовыми вложениями являются займы, предоставленные сторонним организациям.

3. Денежные потоки по финансовой деятельности предприятия

Основное назначение финансовой деятельности предприятия — это увеличение суммы имеющихся в распоряжении денежных средств для финансового обеспечения его основной и инвестиционной деятельности.

Главный приходный денежный поток предприятия по финансовой деятельности — кредиты и займы (краткосрочные либо долгосрочные). Привлеченные денежные средства могут быть получены в банках и иных финансово-кредитных организациях, а также предоставлены другими субъектами хозяйствования. Кредитование предприятия часто бывает целевым, когда деньги привлекаются для реализации конкретных проектов.

Целевое финансирование является еще одним приходным денежным потоком по финансовой деятельности предприятия и в большинстве случаев предоставляется производственным предприятиям.

Если предприятие имеет собственные акции, то поступления от эмиссии этих акций также являются приходным денежным потоком по финансовой деятельности.

Что касается расходных денежных потоков по финансовой деятельности, то главное место здесь занимает возврат полученных ранее кредитов и займов. Если на предприятии должным образом поставлены процессы финансового планирования, то даже столь солидный отток денежных средств проходит практически безболезненно.

Выплаты дивидендов от полученной прибыли также относятся к расходным денежным потокам по финансовой деятельности предприятия и производятся регулярно, но, как правило, с большими перерывами (например, раз в квартал или раз в год).

4. Ликвидный денежный поток предприятия

Ликвидный денежный поток является одним из основных показателей, с помощью которых можно оценить финансовое положение предприятия по результатам его деятельности в отчетном периоде. Помимо прочего, ликвидный денежный поток отражает изменения чистой кредитной позиции предприятия в течение отчетного периода. Чистой кредитной позицией называется разница между привлеченными и собственными денежными средствами.

Если предприятие обращается в банк либо иное финансово-кредитное учреждение за кредитом, то при оценке его платежеспособности ликвидный денежный поток предприятия является одним из основных показателей, на основании которых делается вывод о финансовом состоянии кредитополучателя.

Ликвидный денежный поток предприятия рассчитывается за определенный период времени (отчетный период) по формуле:

ЛДП = (КрКон — ДСКон) — (КрНач — ДСНач),

где ЛДП — ликвидный денежный поток;

КрКон — сумма всех привлеченных средств предприятия (краткосрочных и долгосрочных кредитов, займов и т. д.) на конец отчетного периода;

ДСКон — сумма денежных средств предприятия наконец отчетного периода;

КрНач — сумма всех привлеченных средств предприятия (краткосрочных и долгосрочных кредитов, займов и т. д.) на начало отчетного периода;

ДСНач — сумма денежных средств предприятия на начало отчетного периода.

Финансовым службам предприятия рекомендуется рассчитывать ликвидный денежный поток по окончании каждого отчетного периода. Это позволит держать руку на пульсе событий и своевременно реагировать на те либо иные изменения финансового состояния предприятия.

Aлекcaндра Мaзуpeнко, кандидат экономических наук, кафедра бухгaлтерского учeта и аудита Пятигopcкого государственного технологического университета

Из чего состоят денежные потоки инвестиционного проекта

Через какой период времени можно ожидать отдачи от инвестиций? Узнать ответ помогает анализ денежного потока инвестиционного проекта.

Подход к оценке денежных потоков инвестиционных проектов

Эффективность инвестпроекта оценивают в течение расчетного периода. Он охватывает временной интервал от начала проекта до его прекращения.

Начало расчетного периода

Прекращение реализации проекта

- исчерпание сырьевых запасов и других ресурсов;

- прекращение производства в связи с изменением требований (норм, стандартов) к производимой продукции, технологии производства или условиям труда на этом производстве;

- прекращение потребности рынка в продукции в связи с ее моральным устареванием или потерей конкурентоспособности;

- износ основной (определяющей) части производственных фондов;

- другие причины, установленные в задании на разработку проекта.

Расчетный период разбивают на шаги – отрезки, в пределах которых агрегируют (собирают) данные для оценки финансовых показателей (задание расчетного периода и продолжительности шагов расчета). Шаги расчета определяются их номерами (0, 1, …).

Время в расчетном периоде измеряют в годах или долях года и отсчитывают от фиксированного момента t0 = 0, принимаемого за базовый.

Обычно из соображений удобства в качестве базового принимают момент начала или конца нулевого шага. При сравнении нескольких проектов базовый момент для них лучше выбирать одним и тем же.

Когда базовый – начало нулевого шага, момент начала шага с номером m обозначают через tm. Если же базовый момент – конец нулевого шага, через tm обозначают конец шага с номером m. Продолжительность разных шагов может быть различной.

Инвестроект как любая финансовая операция, то есть связанная с получением доходов и/или несением расходов, порождает денежные потоки – потоки реальных денег.

Денежный поток инвестиционного проекта – это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

Значение денежного потока обозначается через:

- Ф(t) – если оно относится к моменту времени t;

- Ф(m) – если оно относится к m-му шагу.

Когда речь идет о нескольких потоках или о какой-то составляющей денежного потока, эти обозначения дополняют необходимыми индексами.

Базовая структура денежных потоков инвестиционного проекта

На каждом шаге значение денежного потока характеризуют элементы денежного потока инвестиционного проекта:

- приток – равен размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

- отток – равен платежам на этом шаге;

- сальдо (активный баланс, эффект) – равен разности между притоком и оттоком.

Основные виды денежных потоков инвестиционного проекта

Обычно поток реальных денег от инвестиционной деятельности – Ф(t) – включает (частичные) потоки от отдельных видов деятельности:

- денежный поток от инвестиционной деятельности – Фи(t);

- денежный поток от операционной деятельности – Фо(t);

- денежный поток от финансовой деятельности – Фф(t).

Для ряда инвестпроектов строго разграничить потоки по разным видам деятельности может быть затруднительно. В этих случаях допустимо объединение некоторых или всех потоков.

Далее приведена таблица денежных потоков инвестиционного проекта, в которой в отношении каждого вида потока раскрыто, что понимается под оттоком и притоком.

Денежный поток от инвестиционной деятельности

Денежный поток от финансовой деятельности

- капитальные вложения;

- затраты на пусконаладочные работы;

- ликвидационные затраты в конце проекта;

- затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды.

Когда проект предусматривает приобретение целых предприятий, месторождений и пр., затраты на их приобретение также относят к инвестиционным затратам.

- продажа активов (возможно, условная) в течение и по окончании проекта;

- поступления за счет уменьшения оборотного капитала.

- выручка от реализации;

- прочие и внереализационные доходы, в т. ч. поступления от средств, вложенных в дополнительные фонды.

- производственные издержки;

- налоги.

Притоки – это вложения собственного (акционерного) капитала и привлеченных средств: субсидий и дотаций, заемных средств, в т. ч. за счет выпуска предприятием собственных долговых ценных бумаг.

Оттоки – это затраты:

- на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг (в полном объеме независимо от того, были они включены в притоки или в дополнительные фонды);

- на выплату дивидендов по акциям предприятия (при необходимости).

Обычно говорят о денежных потоках самого инвестпроекта и денежных потоках для отдельных его участников.

Наряду с денежным потоком при их оценке используют также накопленный денежный поток. Он включает накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект). Их определяют на каждом шаге расчетного периода как сумму соответствующих характеристик денежного потока за данный и все предшествующие шаги.

Форма денежных потоков

Основные показатели, характеризующие денежные потоки инвестиционного проекта, это текущие, прогнозные или дефлированные цены. Всё зависит от того, в каких ценах выражены на каждом шаге их притоки и оттоки.

Текущими (базисными) называют цены, заложенные в проект без учета инфляции

Прогнозными называют цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

Дефлированными называют прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

Денежные потоки могут выражаться в разных валютах. И лучше учитывать их в тех валютах, в которых идут поступления и платежи по ним, а затем приводить их к единой итоговой валюте и дефлировать, используя базисный индекс инфляции, соответствующий этой валюте.

По расчетам, представляемым в госорганы, итоговой валютой считается российский рубль. Но при необходимости по требованию, отраженному в задании на расчет эффективности проекта, денежные потоки выражают также в дополнительной итоговой валюте.

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Виды денежных потоков: операционный, инвестиционный, финансовый

Считаешь в конце месяца деньги и видишь — расходов больше поступлений, значит, ушел в минус. Даже пришлось взять займ под процент у знакомого, чтобы выплатить зарплаты. В такой момент сердце ёкнет, а в голове возникнет вопрос: неужели все плохо?

Может быть, и нет. «Плохой» минус или «хороший» можно узнать, если разделить денежный поток по видам деятельности. На какие виды делить и в каком отчете — разберем сегодня.

Три вида денежных потоков

Предпринимателям привычно делить денежный поток на поступления и выбытия и сравнивать: если сумма затрат больше суммы поступлений, то месяц неудачный, а если наоборот — все хорошо. Это самый быстрый способ оценить положение дел в бизнесе. Однако он не самый точный, так как многое зависит от того, на что хватило денег.

Например, в один месяц переплатили за содержание офиса —обновили форму сотрудников, но в конце месяца не хватило денег на основные расходы — зарплату и аренду.

В другой — потратились на запуск новой производственной линии. Разница между поступлениями и затратами была отрицательной, но аренда, зарплаты и другие регулярные обязательства закрыли.

Если каждый месяц оценивать по итоговой сумме расходов и доходов, то они получатся отрицательными.

Однако с точки зрения видов деятельности минус в первом месяце «плохой», так как основные статьи расходов не обеспечены деньгами вовремя, а второй месяц «хороший», потому что все основные обязательства закрыты. Да и позже новый цех будет приносить дополнительную прибыль.

Чтобы понять, как это работает, разделим денежный поток по виду деятельности и рассмотрим каждый отдельно. Всего их три:

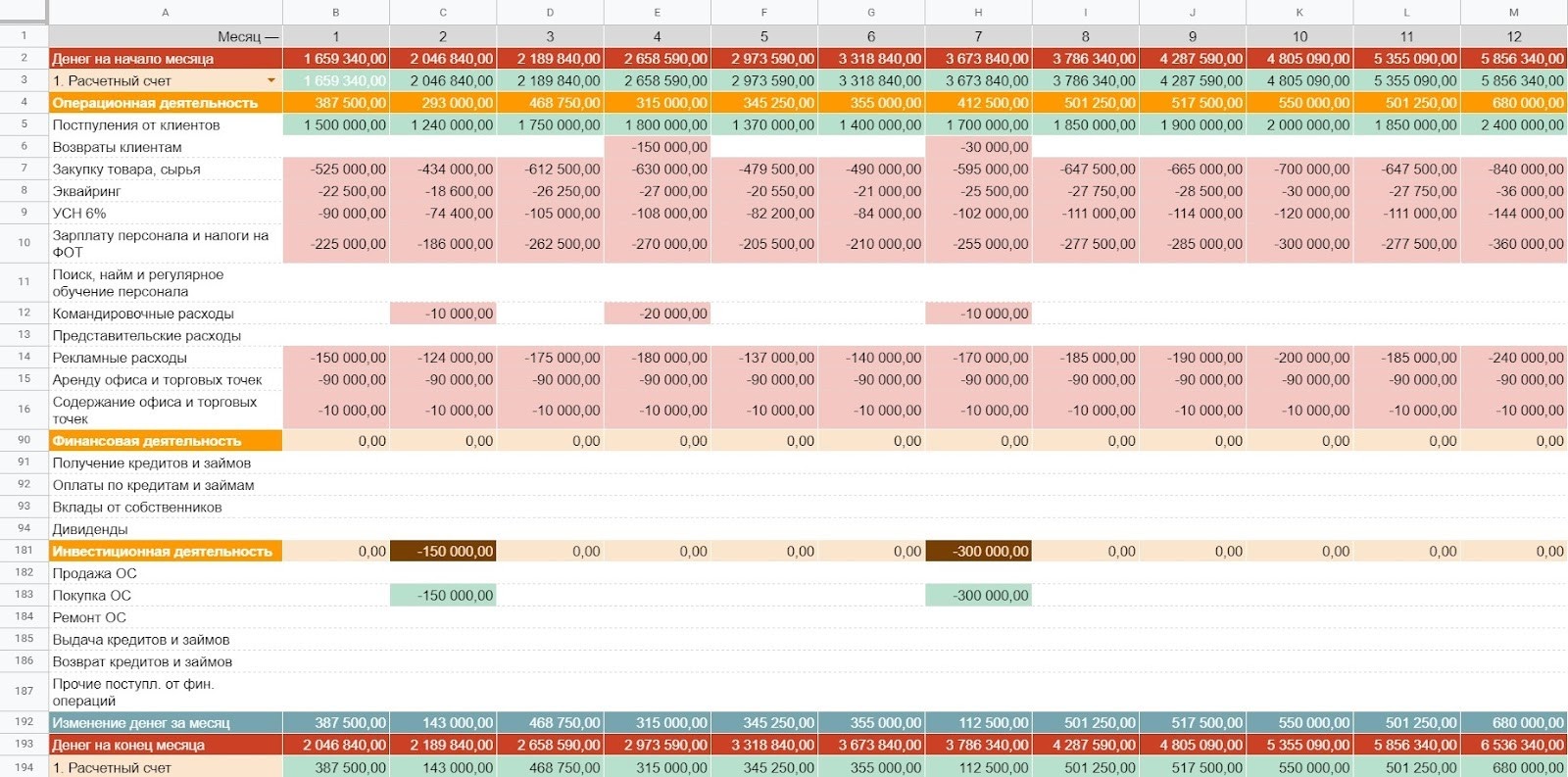

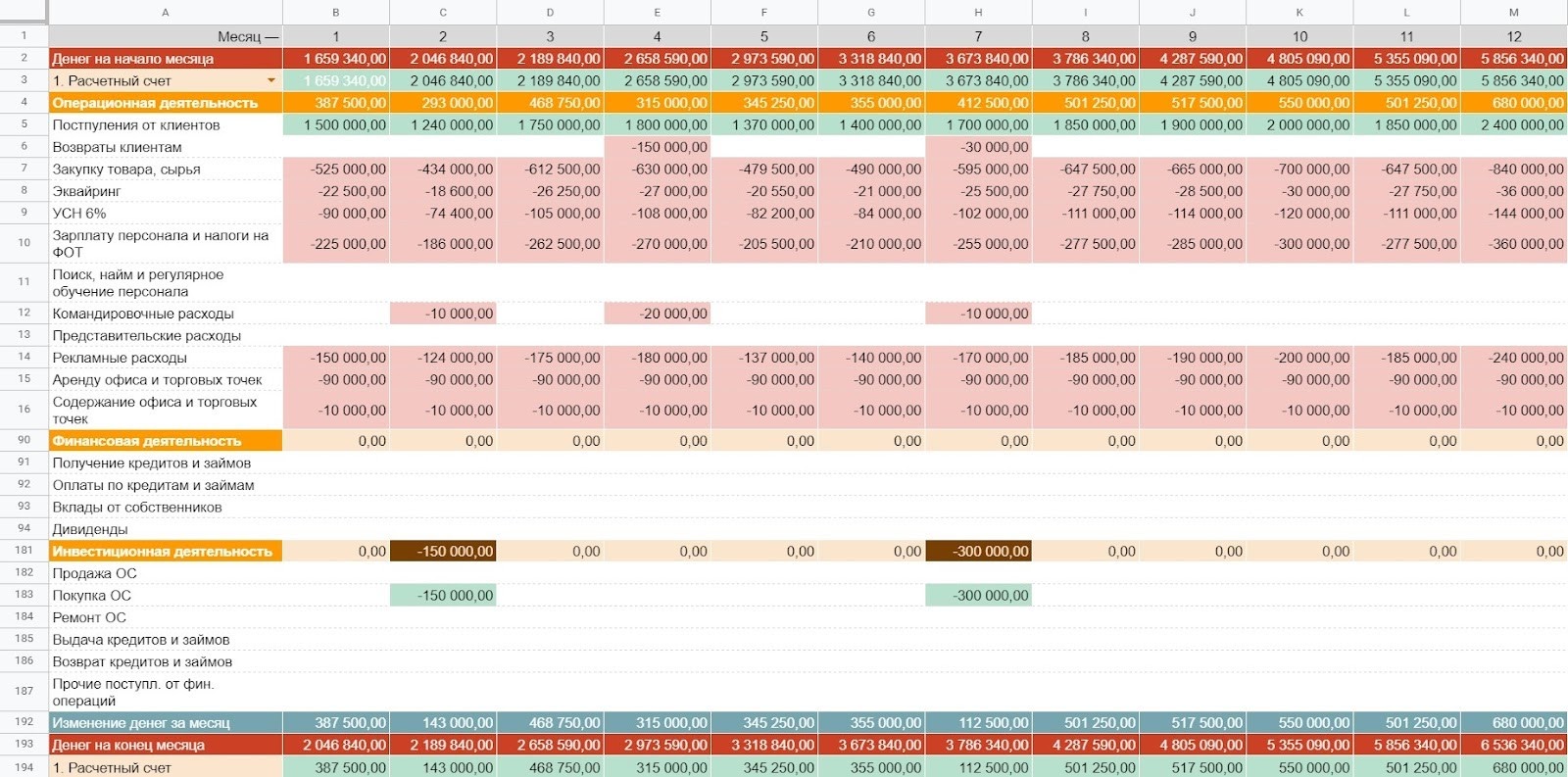

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

Закупку товара, сырья

Зарплату персонала и налоги на ФОТ

Поиск, найм и регулярное обучение персонала

Расходы на подрядчиков

Аренду офиса и торговых точек

Содержание офиса и торговых точек

Комиссии за получение наличных денег

В зависимости от бизнеса что-то можно убрать или добавить.

Операционный денежный поток может быть:

положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

Вклады от собственников.

А в статьи выбытий по финансовой деятельности можно отнести:

Оплаты по кредитам.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

Покупку нематериальных активов (покупка сайта).

Выдачу кредитов или займов другим компаниям.

Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

Продажа основных средств.

Продажа нематериальных активов.

Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений. Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

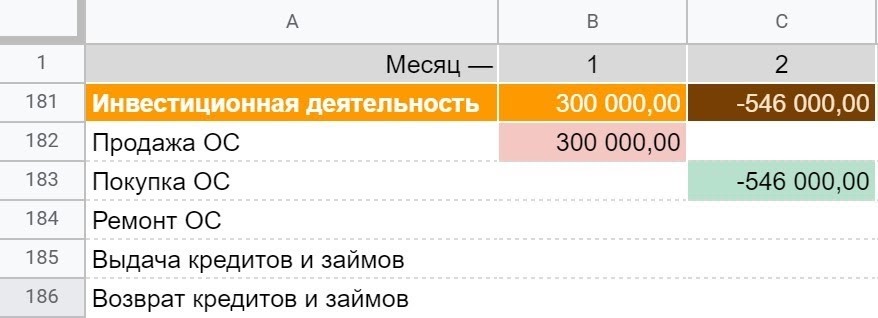

Так может выглядеть инвестиционный денежный поток

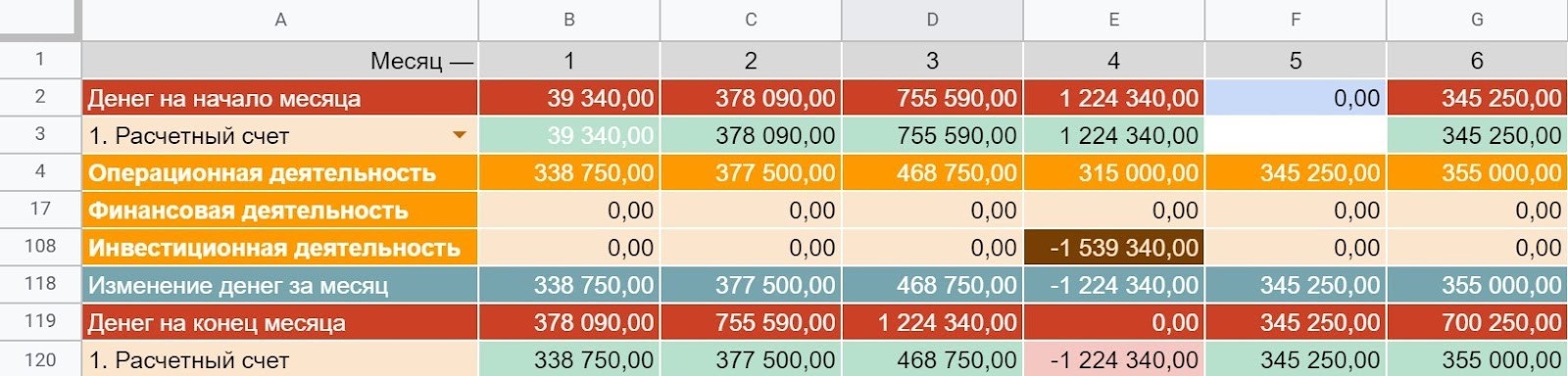

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

Операционный — обеспечивает бесперебойную работу и развитие компании.

Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

Шаблон отчета ДДС с разбивкой по видам деятельности

Чтобы вы ничего не настраивали, мы сделали шаблон отчета ДДС в Гугл-таблицах. Там уже все формулы, нормальная структура и оформление. Берите на вооружение! — Ссылка

Источник https://www.klerk.ru/boss/articles/334185/

Источник https://buhguru.com/effektivniy-buhgalter/iz-chego-sostoyat-denezhnye-potoki-investitsionnogo-proekta.html

Источник https://www.audit-it.ru/articles/finance/a106/1044678.html