Инвестиционный спрос, мультипликатор инвестиций

Вторым по удельному весу в совокупном спросе (планируемых совокупных расходах) является инвестиционный спрос. Инвестиционный спрос фирм I представляет собой намерения или планы фирм по увеличению своего капитала и/или товарных запасов. Инвестиционный спрос – это самая динамичная и изменчивая составляющая совокупного спроса, она зависит от объективных факторов (состояние экономической конъюнктуры: ожидаемая норма чистой прибыли, ставка процента) и субъективного фактора (решения предпринимателей).

Основные факторы, влияющие на инвестиционный спрос:

— ожидаемая норма прибыли(Np);

— уровень банковского процента(r);

Цель инвестирования — получение прибыли в будущем. Очевидно, что чем выше ожидаемая прибыль, тем больше спрос на инвестиции. С другой стороны, при принятии решений о целесообразности вложения капитала, инвестор учитывает альтернативные возможности его применения. Располагая определенной суммой денег, инвестор всегда решает для себя, что выгоднее: вложить деньги в приобретение, например, оборудования, или поместить деньги в банк. Решение его будет зависеть от уровня банковского процента. Чем выше процент, тем привлекательнее банковские вложения, и наоборот.

Общий спрос на инвестиции представляет собой сумму всех планируемых инвестиций.

Разберем следующий пример. Предположим, что имеются три инвестиционных проекта.

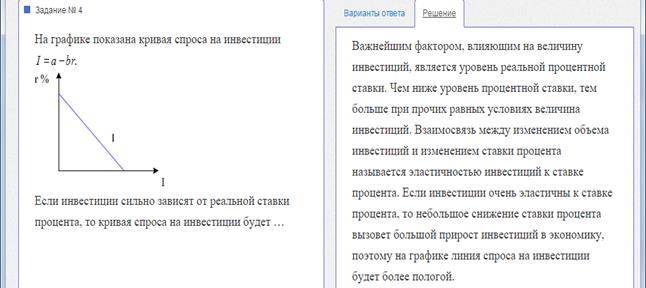

Допустим далее, что ставка банковского процента равна r = 7%. В этом случае оказываются выгодными все проекты, так как ожидаемая норма прибыли во всех проектах больше банковского процента. Суммарный спрос на инвестиции составит 450 млн. руб. (100 + 150 + 200). Если же ставка процента будет равна 9%, то третий проект окажется невыгодным, и спрос на инвестиции составит 250 млн. руб. (100+150); если ставка процента — 11%, то выгодным окажется только первый проект, и спрос будет равен 100 млн. руб. и т.д. Спрос на инвестиции предъявляется до тех пор, пока норма ожидаемой прибыли выше ставки процента. Эту зависимость инвестиционного спроса от уровня банковского процента описывает кривая спроса на инвестиции (рис. 11.3).

Рис. 11.3. График спроса на инвестиции

Кривая спроса на инвестиции отлого опускается вниз и отражает обратную зависимость между ожидаемой нормой прибыли, ставкой процента и совокупной величиной требуемых инвестиций.

Факторы, влияющие на инвестиционный спрос:

· ценовые факторы: 1 — ожидаемая норма прибыли;

2 — ставка процента;

3- издержки на приобретение, эксплуатацию и обслуживание зданий, сооружений, оборудования и т.п. Рост этих издержек будет снижать норму прибыли, и кривая спроса на инвестиции сместится влево;

4- налоги на предпринимателей. Высокие налоговые изъятия снижают доходность инвестиций и их величину. Кривая спроса на инвестиции смещается влево. Снижение налогов ведет к обратному результату;

5- изменения в технологии производства. Научно-технические достижения служат важным стимулом осуществления инвестиций, повышают спрос на инвестиции и сдвигают кривую спроса на инвестиции вправо;

6- ожидания производителей в отношении рыночной конъюнктуры: спроса на товары и услуги, изменение цен и т.п. Оптимистические ожидания сдвигают кривую спроса на инвестиции вправо, пессимистические — влево;

7- общая социально-экономическая обстановка в стране, переживаемая фаза цикла, устойчивость правовых норм и др.

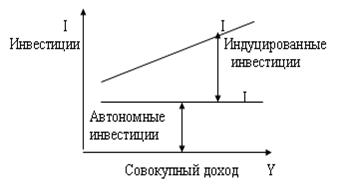

| В зависимости от того, насколько инвестиции реагируют на динамику дохода, выделяют две большие группы инвестиций: автономные и индуцированные. Автономные инвестиции не зависят от того, какова величина дохода или совокупного спроса. Это та часть капитальных вложений, которая осуществляется планомерно. Они связаны с техническим прогрессом, ростом населения и предельной склонностью к потреблению, По мере того, как доход экономического субъекта начинает расти, его автономные инвестиции дополняются индуцированными, которые напрямую зависят от величины дохода. Это связано с тем, что фирмы осуществляют инвестиции из доли прибыли. Соответственно, чем она выше, тем большую величину денежных средств фирмы готовы вложить в какое-либо дело или проект для обеспечения доходности в будущем. Т.е. индуцированные инвестиции — капитальные вложения, направленные на расширение производства на основе существующей технической базы. |

Зависимость инвестиций от совокупного дохода можно представить графически (рис. 11.4).

Рис. 13. Функция инвестиций

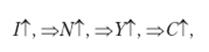

Рост инвестиций, повышая совокупный спрос, ведет к росту национального объема производства (ВНП). При этом инвестиционные расходы увеличивают объем производства на величину большую, чем сами инвестиции. Здесь срабатывает так называемый мультипликационный эффект (эффект множителя) — способность расходов вызывать прирост доходов (ВНП) больших, чем вызвавшие этот прирост расходы.

Мультипликатор показывает роль инвестиций в росте объема национального дохода и занятости. Действие мультипликатора можно записать в виде цепочки:

т. е. с ростом инвестиций увеличивается занятость, а затем доход и потребление. Таким образом, между изменением автономных инвестиций и национальным доходом существует устойчивая связь.

Рассмотрим мультипликационный эффект на следующем примере.

Предположим, что предприниматель решил вложить 10.000 руб. в совершенствование своего производства. В результате поставщики строительных материалов, оборудования, рабочие, занятые строительно-монтажными и т.п. работами, получили дополнительный доход, равный 10.000 руб. Будем исходить из того, что предельная склонность к потреблению (МРС) постоянна и равна 0,8. Это значит, что поставщики, рабочие из полученного дохода в 10.000 руб. израсходуют на потребление 8.000 руб., увеличив чей-то доход на эту сумму. Вторые получатели дохода израсходуют 6.400 (0,8 x 8.000) руб., сформировав доход третьих лиц на уровне 6.400 руб. и т. д.

Таким образом, исходные 10.000 руб. вызвали бесконечную цепь вторичных потребительских расходов, увеличив совокупные доходы в [1 + (0,8) + (0,8) 2 + (0,8) 3 + . ] раз.

Данное выражение представляет собой сумму членов убывающей геометрической прогрессии, которая равняется: [1:(1-0,8)] = 1: 0,2 = 5. Отсюда: первоначальный расход в 10.000 руб. превратился в сумму доходов, равную 10.000 x 5 = 50.000 руб. Поскольку 0,8 — это предельная склонность к потреблению (МРС), то (1- 0,8) — это предельная склонность к сбережению (МРS). Коэффициент, характеризующий степень изменения дохода (ВНП) в результате изменения инвестиций, называется инвестиционным мультипликатором.

Кейнс дает следующую характеристику мультипликатора инвестиций – «когда происходит прирост общей суммы инвестиций, то доход увеличивается на сумму, которая вk раз превосходит прирост инвестиций». Этот коэффициент k и есть мультипликатор инвестиций.

Инвестиционный мультипликатор (MRI) — отношение изменения величины ВНП к инвестициям, вызвавшим это изменение; равен величине, обратной предельной склонности к сбережению:

В нашем примере инвестиции, равные 10.000 руб., привели к увеличению ВНП на 50.000 руб. Чем больше доля потребления в доходе, тем сильнее будет проявляться в экономике эффект мультипликатора, т.к. рост потребления (расход) одних людей приводит к увеличению доходов других, продавших свои товары или услуги. Эта цепочка будет продолжаться до тех пор, пока постепенно исходный уровень потребления не будет полностью замещен сбережениями.

Таким образом, в силу действия мультипликационного эффекта прирост ВНП в результате увеличения инвестиций будет больше, чем сами инвестиции:

Однако надо иметь в виду, что мультипликатор действует в обоих направлениях, и снижение инвестиций приведет к падению ВНП на величину большую, чем сокращение инвестиции.

С эффектом мультипликации тесно связан эффект акселерации (от лат. acceleration — ускорение). Сущность принципа, или эффекта акселерации заключается в следующем:

* первоначальные инвестиции порождают увеличение дохода на основе мультипликационного эффекта;

* возрастание дохода увеличивает спрос на потребительские товары;

увеличение спроса на потребительские товары приводит к расширению производства в отраслях, производящих эти товары;

* увеличение производства потребительских товаров вызывает еще больший спрос на товары производственного назначения;

* возрастающий спрос на капитальные, ресурсные товары порождает увеличение производства этих товаров.

При этом особенность воспроизводства основного капитала состоит в том, что затраты на увеличение нового основного капитала превосходят стоимость выпускаемой продукции. Так, продажа товаров текстильных предприятий может вырасти на 50%, а производство технологического оборудования для этих предприятий — на 500%.

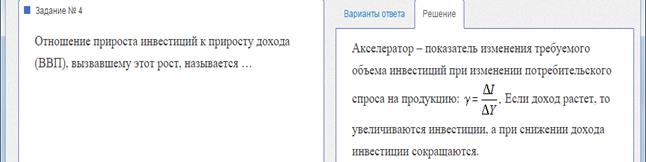

Принцип, или эффект акселерации — это процесс, который показывает, как увеличение продаж и дохода вызывает рост инвестиций. Т.е. воздействие роста доходов на величину индуцированных капиталовложений в сторону их повышения выражает акселератор инвестиций(ускоритель).

АКСЕЛЕРАТОР представляет собой отношение прироста инвестиций к вызвавшему его относительному приросту дохода, потребительского спроса или готовой продукции. Если объем продаж текстильного предприятия увеличился на 3 млрд. руб., а производство машин для него — на 30 млн. руб., то коэффициент акселерации равен 10. Этот коэффициент показывает, на какую величину каждый рубль приращенного дохода увеличил инвестиции. В соответствии с принципом акселератора индуцированные инвестиционные расходы имеют место в случае, если увеличиваются объем ВВП и потребление.

Мультипликатор и акселератор обусловливают друг друга. Сочетание их действия объясняет процесс расширения и сокращения деловой активности.

4. Совокупные расходы и равновесный объем выпуска. Рецессионный и инфляционный разрывы.

Фактические инвестиции включают в себя как запланированные, так и незапланированные инвестиции. Последние представляют собой непредусмотренные изменения инвестиций в товарно-материальные запасы (продажи падают, товар оседает на складе). Эти незапланированные инвестиции функционируют как выравнивающий механизм, который приводит в соответствие фактические величины сбережений и инвестиций и устанавливает макроэкономическое равновесие.

Планируемые расходы представляют собой сумму, которую домохозяйства, фирмы, правительство и внешний мир планируют истратить на товары и услуги. Реальные расходы отличаются от планируемых тогда, когда фирмы вынуждены делать незапланированные инвестиции в товарно-материальные запасы в условиях неожиданных изменений в уровне продаж.

Ниже представлен Кейнсианский крест, или график (рис. 11.4.), отражающий связь между совокупным выпуском и планируемыми расходами:

Рис 11.4. Кейнсианский крест.

Если бы планируемые расходы (выпуск продукции, ВНП) и доходы были равны между собой, т. е. все, что произведено, было бы потреблено, то это отражала бы любая точка, лежащая на прямой Y = E, проходящей под углом 45º. Но в действительности такого совпадения не происходит, и только часть доходов расходуется на потребление. Поэтому кривая потребления Y = C + I + G + Xn отклоняется от линии Y = E, планируемые расходы то превышают объем выпуска, то, наоборот, значительно ниже его. Место пересечения Y = E и кривой потребления Y = C + I + G + Xn в точке А означает совпадение реальных и планируемых расходов. На линии Y = E всегда соблюдается равенство планируемых и фактических инвестиций и сбережений, т.е. устанавливается макроэкономическое равновесие. Данный график получил название «Кейнсианский крест» (рис.11.4.).

Если фактический объем производства Y1 превышает равновесный Y0 (Y0 1), то это означает, что покупатели приобретают товаров меньше, чем фирмы производят, то есть AD < AS, а это перепроизводство. Нереализованная продукция принимает форму товарных запасов, которые возрастают. Рост запасов вынуждает фирмы снижать производство и занятость, что в итоге снижает ВВП. Постепенно Y1 снижается до Y0, то есть доход и планируемые расходы выравниваются. Соответственно достигается равновесие совокупного спроса и совокупного предложения (т.е. AD = AS).

Если фактический равновесный ВВП меньше потенциального (Yфакт. < Y*или

Рецессионный разрыв – это потенциальная величина совокупных расходов, которая необходима для того, чтобы фактический равновесный объем выпуска достиг своей потенциальной величины в условиях полной занятости всех ресурсов (рис. 11.5.).

Рис. 11.5. Рецессионный разрыв.

Когда равновесный ВВП значительно ниже потенциального (Y*), это говорит о том, что совокупный спрос, представленный кривой планируемых расходов, малоэффективен, т.е. совокупные расходы недостаточны для обеспечения уровня выпуска полной занятости, поэтому для достижения этого уровня выпуска (Y*) необходимо увеличить совокупные планируемые расходы. Для того, чтобы фактический ВВП достиг потенциального, графически необходимо, чтобы макроэкономическое равновесие переместилось из точки А в точку В.

Рассмотрим другую ситуацию, когда фактический выпуск Y2 меньше равновесного Y0 (Y2< Y0). Это означает, что фирмы производят меньше, чем покупатели готовы приобрести, то есть AD > AS. Спрос превышает предложение, и фирмы вынуждены для удовлетворения потребностей покупателей поставлять на рынок некогда созданные запасы. Повышенный спрос создает стимулы к увеличению занятости и выпуска. В итоге ВВП постепенно возрастает от Y2 до Y0 и вновь достигается равновесие

Противоположная ситуация, при которой фактический равновесный выпуск Y превышает выпуск полной занятости (потенциальный ВВП) Y*, т.е. Yфакт >Y*, известна как инфляционный разрыв, т.е. избыточность совокупных расходов.

Инфляционный разрыв характеризуется величиной, на которую должны уменьшиться планируемые расходы для обеспечения соответствующего снижения фактического ВВП и равновесия до уровня потенциального (рис. 11.6.).

Рис. 11.6. Инфляционный разрыв

В данном случае совокупный спрос чрезмерен, вызывает кризис недопроизводства. В условиях дефицита товаров растут цены, и начинает раскручиваться инфляционная спираль. Поэтому крайне важной является мера по сдерживанию совокупных расходов. Для возвращения к потенциальному объему выпуска необходимо сократить совокупные планируемые расходы. Когда экономика преодолевает инфляционный разрыв, равновесие перемещается из точки А в точку В, спрос снижается, и ситуация стабилизируется.

Для устойчивого развития экономики страны необходимо достижение равновесия национального дохода и совокупных расходов.

Но изменить величину расходов частного сектора достаточно сложно (особенно увеличить их, если домохозяйства имеют низкие доходы и не в состоянии увеличивать потребительские расходы, а фирмы настроены пессимистично относительно будущего и не желают инвестировать), то должны меняться расходы государственного сектора, что и обеспечит регулирование экономики, и если не полную ликвидацию, то хотя бы сокращение разрывов выпуска. Таким образом, из теоретических положений кейнсианской модели следовали следующие выводы:

1) государство должно стать активным участником в экономике;

2) государство должно регулировать экономику с помощью воздействия на совокупные расходы (изменение которых обладает мультипликативным эффектом), т.е. на совокупный спрос, что обеспечит необходимый объем выпуска;

3) регулирование экономики должно проводиться с помощью фискальной (бюджетно-налоговой) политики;

4) главным инструментом фискальной политики должно стать изменение величины государственных закупок, поскольку эта мера оказывает прямое, а поэтому наибольшее воздействие на совокупный спрос.

Инвестиционный спрос и факторы, его определяющие

Инвестиционный спрос и факторы, его определяющие. Уровень чистых расходов. Наличный основной капитал. Нерегулярность инноваций. Формирование портфеля финансовых инвестиций. Изменчивость ожиданий. Принцип диверсификации. Портфели денежного рынка.

| Рубрика | Экономика и экономическая теория |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 30.09.2008 |

| Размер файла | 26,0 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

«ЧИТИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Институт переподготовки и повышения квалификации

Контрольная работа

по дисциплине: «Инвестиционная политика»

вариант: № 4

Выполнил: ст. гр.БС Кр-06

Содержание

1 Инвестиционный спрос и факторы, его определяющие

2 Формирование портфеля финансовых инвестиций

Список использованных источников

1 Инвестиционный спрос и факторы, его определяющие

Инвестиции означают расходы на строительство новых заводов, на станки и оборудование с длительным сроком службы и т. п. Обычно инвестиции делятся на:

— прямые — вложения в реальные активы (производство), в управлении которыми участвует инвестор;

— портфельные (финансовые) — вложения в акции, облигации и другие ценные бумаги, связанные непосредственно с титулом собеседника, дающие право на получение доходов от собственности. Часть портфельных инвестиций — вложения в акции предприятий различных отраслей материального производства — иногда также рассматриваются как прямые;

реальные — финансовые вложения в землю, недвижимость, машины и оборудование, запасные части и т.д. включая затраты оборотного капитала;

— проектные — кредиты, предоставляемые реальному или потенциальному собственнику для реализации прибыльного инновационного проекта.

Инвестиции также подразделяются на валовые и чистые. Валовые частные внутренние инвестиции включают производство всех инвестиционных товаров, предназначенных для замещения машин, оборудования и сооружений, которые потреблены в ходе производства в текущем году, плюс любые чистые добавления к объему капитала в экономике. В сущности, валовые инвестиции включают как сумму возмещения, так и приросты инвестиций. С другой стороны, термин «чистые частные внутренние инвестиции» предназначается только для характеристики добавочных инвестиций, имевших место в течение текущего года.

Уровень чистых расходов на инвестиции определяют два основных фактора: ожидаемая норма чистой прибыли, которую предприниматели рассчитывают получать от расходов на инвестиции, и ставка процента.

Ставка процента играет существенную роль в принятии инвестиционных решений. Поскольку номинальная ставка процента выражается в текущих ценах, а реальная ставка процента — в постоянных или скорректированных с учетом инфляции ценах.

Основным фактором, определяющим инвестиции, является динамика ставки процента, при данной ожидаемой норме чистой прибыли для различных возможных величин инвестиций.

Но на положение кривой спроса на инвестиции влияют и другие факторы, или переменные. Любой фактор, вызывающий прирост ожидаемой чистой доходности инвестиций, сместит эту кривую вправо. Наоборот, все, что приводит к снижению ожидаемой чистой доходности инвестиций, будет смещать данную кривую влево.

Издержки на приобретение, эксплуатацию и обслуживание оборудования — первоначальные расходы на основной капитал вместе с расходами на его техническое обслуживание, текущий ремонт и эксплуатацию очень важны при исчислении ожидаемой нормы прибыли от любого инвестиционного проекта. В той мере, в какой эти расходы будут возрастать, в такой же мере ожидаемая норма чистой прибыли от предполагаемого инвестиционного проекта будет снижаться, а кривая спроса на инвестиции — смещается влево. И наоборот, если эти расходы падают, то ожидаемая норма чистой прибыли возрастает и кривая спроса на инвестиции сдвигается вправо.

Налоги на предпринимателя. При принятии инвестиционных решений владельцы предприятий рассчитывают на ожидаемую прибыль после уплаты налогов. Значит, возрастание налогов на предпринимателей приводит к снижению доходности и вызывает смещение кривой спроса на инвестиции влево; сокращение налогов приводит к ее смещению вправо.

Технологические изменения. Технический прогресс — разработка новой и совершенствование имеющейся продукции, создание новой техники и новых производственных процессов — является основным стимулом для инвестирования. Разработка более производительного оборудования, например, снижает издержки или повышает качество продукции, тем самым, увеличивая ожидаемую норму чистой прибыли от инвестирования на данное оборудование. Рентабельные новые виды продукции — такие как горные велосипеды, персональные компьютеры, новые виды лекарств и т.п., — вызывают резкое увеличение инвестиций, поскольку фирмы стремятся расширять производство. То есть, ускорение технического прогресса смещает кривую спроса на инвестиции вправо, и наоборот.

Наличный основной капитал. Точно также как имеющиеся в наличии потребительские товары оказывают воздействие на принятие домохозяйствами решений по поводу потребления и сбережений, так и наличный основной капитал влияет на ожидаемую норму прибыли от дополнительных инвестиций в любой отрасли производства. Если данная отрасль хорошо обеспечена производственными мощностями и запасами готовой продукции, то в этой отрасли инвестирование будет сдерживаться. Причина в том, что такая отрасль достаточно оснащена, чтобы обеспечить текущий и будущий спрос по ценам, которые обеспечивают среднюю прибыль. Если в отрасли имеются достаточные или даже избыточные мощности, то ожидаемая норма прибыли от прироста инвестиций будет низкой, и поэтому инвестирование будет незначительным или его не будет совсем. Излишние производственные мощности ведут к смещению кривой спроса на инвестиции влево; относительный недостаток основного капитала — к ее смещению вправо.

Ожидания. Основой инвестиционного проекта является ожидаемая прибыль. Основной капитал находится в длительном пользовании, его срок службы может исчисляться десятью или двадцатью годами, и поэтому доходность любого капиталовложения будет зависеть от прогнозов будущих продаж и будущей рентабельности продукции, производимой с помощью этого основного капитала. Ожидания предпринимателей могут базироваться на разработанных прогнозах будущих условий предпринимательства, которые включают ряд «показателей предпринимательства». Вместе с тем такие неопределенные и трудно предсказуемые факторы, как изменение во внутреннем политическом климате, осложнения в международной обстановке, рост населения, условия на фондовой бирже и т.д., должны приниматься во внимание на субъективной и интуитивной основе. В этой связи можно отметить, что если руководители предприятия настроены оптимистично в отношении будущих условий предпринимательства, то кривая спроса на инвестиции будет смещаться вправо; пессимистические настроения приводят к смещению кривой влево. Итак, некоторые наиболее важные факторы, которые объясняют изменчивость инвестиций.

Продолжительные сроки службы. Инвестиционные товары в силу своей природы имеют довольно неопределенный срок службы. В каких-то пределах закупки инвестиционных товаров носят дискретный характер и поэтому могут быть отложены. Старое оборудование или здания можно либо полностью ликвидировать и заменить, либо отремонтировать и использовать еще несколько лет. Оптимистические прогнозы могут побудить плановиков предприятия принять решение о замене устаревшего оборудования, то есть модернизовать производство, что увеличит уровень инвестиций. Чуть менее оптимистичный взгляд, но, может привести к очень небольшому инвестированию.

Нерегулярность инноваций. Технический прогресс является основным фактором инвестирования. Новая продукция и новые технологии — главный стимул к инвестированию. Однако история свидетельствует, что крупные нововведения — железные дороги, электричество, автомобили, компьютеры и т.д. — появляются не столь регулярно. Но когда это случается, происходит огромный рост, или волна, инвестиционных расходов, который со временем снижается.

Изменчивость прибылей. Известно, что ожидание будущей доходности в значительной степени влияет размер текущей прибыли. Текущая прибыль непостоянна, следовательно, непостоянство прибыли придает изменчивый характер и инвестиционным стимулам. Прибыль выступает, как основной источник средств для предпринимательских инвестиций. Рост прибыли дает плановикам фирмы больше стимулов и больше средств для инвестирования; уменьшение прибыли имеет обратный эффект. Непостоянство прибыли увеличивает нестабильность инвестиций.

Изменчивость ожиданий. Поскольку основной капитал имеет длительный срок службы, принятие инвестиционных решений осуществляется на основе ожидаемой чистой прибыли. Однако фирмы склонны прогнозировать условия предпринимательства с учетом реалий сегодняшнего дня. Следует предположить, что любые незапланированные события могут привести к изменениям в условиях предпринимательства в будущем. Повлиять на оптимизм и пессимизм предпринимателей способны изменения внутриполитической обстановки, усиление «холодной войны», разработки новых источников энергии, изменение роста населения и связанного с ним спроса на рынке, решения суда по основным трудовым и антитрестовским вопросам, новые законодательные инициативы, забастовки, изменения государственной экономической политики и многие другие подобные факторы.

2 Формирование портфеля финансовых инвестиций

При формировании инвестиционного портфеля следует руководствоваться следующими соображениями:

— безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала);

— стабильность получения дохода;

— ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Другими словами, соответствующий набор инвестиционных инструментов призван снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

Чтобы эффективно вести портфель инвестиций финансовый менеджер должен использовать следующие принципы, которые широко применяются в мировой практике при формировании инвестиционного портфеля:

Успех инвестиций в основном зависит от правильного распределения средств по типам активов на 94% выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации и др.); на 4% выбором конкретных ценных бумаг заданного типа, на 2% оценкой момента закупки ценных бумаг. Это объясняется тем, что бумаги одного типа сильно коррелируют, т.е. если какая-то отрасль испытывает спад, то убыток инвестора не очень зависит от того, преобладают в его портфеле бумаги той или иной компании.

Риск инвестиций в определенный тип ценных бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск — как среднеквадратическое отклонение от ожидаемой прибыли.

Общая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют различные программы, позволяющие конструировать желаемую пропорцию активов различных типов, например минимизирующую риск при заданном уровне ожидаемой прибыли или максимизирующую прибыль при заданном уровне риска и др.

Оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер. Конструирование портфеля в соответствии с требованиями классической теории возможно лишь при наличии ряда факторов: сформировавшегося рынка ценных бумаг, определенного периода его функционирования, статистики рынка и др.

Формирование инвестиционного портфеля осуществляется в несколько этапов:

— формулирование целей его создания и определение их приоритетности (в частности, что важнее — регулярное получение дивидендов или рост стоимости активов), задание уровней риска, минимальной прибыли, отклонения от ожидаемой прибыли и т. п.;

— выбор финансовой компании (это может быть отечественная или зарубежная фирма; при принятии решения можно использовать ряд критериев: репутация фирмы, ее доступность, виды предлагаемых фирмой портфелей, их доходность, виды используемых инвестиционных инструментов и т. п.);

— выбор банка, который будет вести инвестиционный счет.

Основной вопрос при ведении портфеля — как определить пропорции между ценными бумагами с различными свойствами. Так, основными принципами построения классического консервативного (малорискового) портфеля являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

Принцип консервативности. Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов. Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода.

Принцип диверсификации. Диверсификация вложений — основной принцип портфельного инвестирования. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина — от 8 до 20 различных видов ценных бумаг.

Упрощенная диверсификация состоит просто в делении средств между несколькими ценными бумагами без серьезного анализа. Достаточный объем средств в портфеле позволяет сделать следующий шаг — проводить так называемые отраслевую и региональную диверсификации.

Принцип отраслевой диверсификации состоит в том, чтобы не допускать перекосов портфеля в сторону бумаг предприятий одной отрасли.

Еще более глубокий анализ возможен с применением серьезного математического аппарата. Статистические исследования показывают, что многие акции растут или падают в цене, как правило, одновременно, хотя таких видимых связей между ними, как принадлежность к одной отрасли или региону, и нет. Изменения цен других пар ценных бумаг, наоборот, идут в противофазе. Естественно, диверсификация между второй парой бумаг значительно более предпочтительна. Методы корреляционного анализа позволяют, эксплуатируя эту идею, найти оптимальный баланс между различными ценными бумагами в портфеле.

Принцип достаточной ликвидности. Он состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения. Кроме того, договоры со многими клиентами просто обязывают держать часть их средств в ликвидной форме.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых, в соответствии с пожеланиями инвесторов.

При формировании портфеля, инвестор должен определить для себя параметры, которыми он будет руководствоваться:

— необходимо выбрать оптимальный тип портфеля;

— оценить приемлемое для себя сочетание риска и дохода портфеля и соответственно определить удельный вес портфеля ценных бумаг с различными уровнями риска и дохода;

— определить первоначальный состав портфеля;

— выбрать схему дальнейшего управления портфелем;

При классификации портфеля структурообразующими признаками могут выступать те инвестиционные качества, которые приобретет совокупность ценных бумаг, помещенная в данный портфель. При всем их многообразии из них можно выделить некоторые основные: ликвидность или освобождение от налогов, отраслевая региональная принадлежность.

Такое инвестиционное качество портфеля, как ликвидность, как известно, означает возможность быстрого превращения портфеля в денежную наличность без потери его стоимости. Лучше всего данную задачу позволяют решить портфели денежного рынка.

Портфели денежного рынка. Эта разновидность портфелей ставит своей целью полное сохранение капитала. В состав такого портфеля включатся преимущественно денежная наличность или быстро реализуемые активы. Данные экономического анализа подтверждают, что при определенных допущениях желаемый размер денежных средств, предназначаемый на непредвиденные цели, так же, как и желаемый размер денежных средств на трансакционные нужды зависят от процентной ставки. Поэтому инвестор, вкладывая часть средств в денежную форму, обеспечивает требуемую устойчивость портфеля. Денежная наличность может быть конвертируема в иностранную валюту, если курс национальной валюты ниже, чем иностранной. Таким образом, помимо сохранения средств достигается увеличение вложенного капитала за счет курсовой разницы.

Высокой ликвидностью обладают и портфели краткосрочных фондов. Они формируются из краткосрочных ценных бумаг, то есть инструментов, обращающихся на денежном рынке.

Портфель ценных бумаг, освобожденных от налога. Содержит, в основном, государственные долговые обязательства и предполагает сохранение капитала при высокой степени ликвидности. Отечественный рынок позволяет получить по этим ценным бумагам и самый высокий доход, который, как правило, освобождается от налогов. Именно поэтому портфель государственных ценных бумаг — наиболее распространенная разновидность портфеля и, в частности, сформированная по некоторым ценным бумагам.

Портфель, состоящий из ценных бумаг государственных структур. Эта разновидность портфеля формируется из государственных и муниципальных ценных бумаг и обязательств. Вложения в данные рыночные инструменты обеспечивают держателю портфеля доход, получаемый от разницы в цене приобретения с дисконтом и выкупной ценой и по ставкам выплаты процентов. Немаловажное значение имеет и то, что и центральные, и местные органы власти предоставляют налоговые льготы.

Портфель, состоящий из ценных бумаг различных отраслей промышленности. Инвестиционная направленность вложений в региональном разрезе приводит к созданию портфелей, сформированных из ценных бумаг различных сторон; ценных бумаг эмитентов, находящихся в одном регионе; различных иностранных ценных бумаг.

Портфель данной разновидности формируется на базе ценных бумаг, выпущенных предприятиями различных отраслей промышленности, связанных технологически, или какой-либо одной отрасли.

В зависимости от целей инвестирования, в состав портфелей включаются различные бумаги, которые соответствуют поставленной цели. Так, например, конвертируемые портфели состоят из конвертируемых и привилегированных акций и облигаций, которые могут быть обменены на установленное количество обыкновенных акций по фиксированной цене в определенный момент времени, когда может быть осуществлен обмен. При активном рынке — «рынке быка» это дает возможность получить дополнительный доход. К этому же типу портфелей относят портфель средне- и долгосрочных инвестиций с фиксированными доходом.

Можно выделить портфели ценных бумаг, подобранных в зависимости от региональной принадлежности эмитентов, ценные бумаги которых в них включены. К этому типу портфелей ценных бумаг относят: портфели ценных бумаг определенных стран, региональные портфели, портфели иностранных ценных бумаг.

Основным преимуществом портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач.

Для этого используются различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Соотношение этих факторов и позволяет определить тип портфеля ценных бумаг. Тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом и за счет какого источника данный доход получен: за счет роста курсовой стоимости или за счет текущих выплат — дивидендов, процентов.

Выделяют два основных типа портфеля: портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода); портфель, направленный на преимущественный прирост курсовой стоимости входящих в него инвестиционных ценностей (портфель роста).

Портфель роста. Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост капитальной стоимости портфеля вместе с получением дивидендов. Но дивидендные выплаты производятся в небольшом размере, поэтому именно темпы роста курсовой стоимости совокупности акций, входящей в портфель, и определяют виды портфелей, входящие в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Нацелен на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность — ценными бумагами агрессивного роста. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода. Данный тип портфеля ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания — получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода. Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая — доход. Потеря одной части может компенсироваться возрастанием другой. Виды данного типа портфеля можно охарактеризовать как:

Портфель двойного назначения. В состав данного портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые — прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

Сбалансированный портфель предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. В состав портфеля могут включаться и высоко рискованные ценные бумаги. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включенные в данный портфель, вкладывается большая часть средств.

Рассчитайте средневзвешенную стоимость капитала при следующих условиях:

Для реализации инвестиционного проекта, имеющего срок окупаемости один год и способного принести доход 150 тыс. руб. необходимы инвестиции в 1 млн. рублей. Проект предполагается профинансировать за счет эмиссии акций (40% от общей суммы инвестиций) и банковского кредита (60% от общей суммы инвестиций). При этом требуемый уровень доходности для акционеров 15%, а ставка банковского кредита — 10%.

Подобные документы

Характеристика инвестиционного рынка. Факторы, влияющие на объем инвестиций. Объекты и субъекты инвестиционной деятельности. Инвестиционный спрос и инвестиционное предложение. Формирование условий для минимизации инвестиционного и коммерческого риска.

курсовая работа [357,8 K], добавлен 01.12.2014

Экономическая сущность и величина спроса. Ценовые и неценовые факторы его определяющие. Изучение механизма действия закона спроса. Анализ воздействия платёжеспособности потребителей на спрос. Характеристика экономического механизма современного рынка.

реферат [86,3 K], добавлен 10.03.2015

Спрос и предложение товара на рынке, неценовые факторы предложения. Механизм рыночного равновесия цен и особенности ценообразования в условиях рынка совершенной и несовершенной конкуренции. Спрос и предложение как факторы, определяющие цену товара.

курсовая работа [102,9 K], добавлен 21.02.2012

Понятие инвестиционного мультипликатора. Факторы, определяющие объем инвестиций. Основные направления инвестиционной политики в Республике Беларусь. Инвестиции в основной капитал за счет собственных источников. Иностранные вложения в основной капитал.

курсовая работа [288,3 K], добавлен 27.11.2014

Сущность категорий «совокупный спрос», «совокупное предложение», рассмотрение механизмов их взаимодействия. Составляющие элементы потребительских расходов домохозяйств, инвестиционных расходов частного сектора, государственных закупок, чистого экспорта.

курсовая работа [39,4 K], добавлен 22.02.2011

Предложение, закон предложения, факторы, определяющие предложение. Графики предельных случаев эластичности. Некоммерческих организаций социально-культурной сферы: определение, виды. Сущность стратегического управления. Система стратегического управления.

шпаргалка [737,6 K], добавлен 05.04.2009

Классическая и кейнсианская концепции спроса и предложения денег; факторы, их определяющие; денежные агрегаты. Условия краткосрочного и долгосрочного равновесия на денежном рынке. Особенности развития денежного рынка в России; инфляционные процессы.

Инвестиционный спрос: структура и факторы

Другим компонентом совокупного спроса на товары и услуги является спрос на них со стороны предпринимательского сектора (фирм), называемый инвестиционным спросом. Под инвестициями в экономической теории, как было показано, понимаются расходы фирм на восстановление изношенного и увеличение основного капитала (производственных мощностей) и товарно-материальных запасов. Разновидностью инвестиций являются расходы домашних хозяйств на приобретение товаров длительного пользования или строительство собственного жилья. Инвестиции осуществляет и правительство. Однако при определении величины инвестиционного спроса в экономической теории исходят из предположения, что он предъявляется только со стороны предпринимательского сектора.

Величина инвестиционного спроса определяется суммой расходов фирм на указанные выше цели. Вложения в ценные бумаги в экономической теории к инвестициям не относятся.

Инвестиционный спрос — самый изменчивый компонент совокупного спроса на блага. Он сильнее всего реагирует на изменение экономической конъюнктуры. Инвестиционные планы фирм строятся ими с учетом ожидаемой в будущем величиной спроса на производимые блага. На них воздействует и величина текущего спроса. Если экономика находится в состоянии спада, когда происходит сокращение расходов на товары и услуги, фирмы, не рассчитывая на скорое увеличение спроса, вероятнее всего, не станут спешить с расширением производственных мощностей.

С другой стороны, именно изменение объема инвестиций часто является основной причиной конъюнктурных колебаний экономики. В периоды спадов большая часть сокращения расходов на товары и услуги приходится на инвестиционные расходы фирм.

Общий объем инвестиций (валовые инвестиции) подразделяется на:

реновационные (1а) или амортизацию — расходы на восстановление и обновление основного капитала. Объем реновационных инвестиций находится в прямой зависимости от стоимости основного капитала и в обратной зависимости от срока его службы;

чистые (In) инвестиции — расходы фирм на увеличение размеров основного капитала и товарно-материальных запасов.

Если в каком-то периоде времени общий объем инвестиций меньше величины обесценения основного капитала, то чистые инвестиции оказываются отрицательной величиной.

Чистые инвестиции, в свою очередь, подразделяются на автономные и индуцированные.

Автономные инвестиции — это инвестиции, которые осуществляются независимо от изменений в совокупном спросе на блага, то есть даже если его величина постоянна. Известны две модели автономных инвестиций — кейнсианская и классическая.

В соответствии с кейнсианской моделью автономных инвестиций фирмы принимают решение об их осуществлении на основе сопоставления ожидаемого дохода от инвестиций с издержками их осуществления. Отношение ожидаемого дохода от инвестиций к издержкам (теряемый процентный доход) называется предельной эффективностью капитала (MRPI). Это — показатель, характеризующий эффективность дополнительных капиталовложений. Соизмерение ценностей, относящихся к разным периодам времени, осуществляется, как было показано в теме «Рынки факторов производства», посредством дисконтирования будущих доходов. С учетом этого предельной эффективностью капитала называется такое значение дисконтной ставки (ставки процента), при которой сумма дисконтированных будущих доходов равна сумме инвестиции, или это означает, что норма доходности инвестиции равна ставке процента. В современной теории финансов эта величина называется внутренней доходностью инвестиционного проекта.

При наличии нескольких вариантов инвестирования фирмы выбирают тот из них, для которого характерна самая высокая внутренняя доходность. Это объясняется тем, что если проект осуществить за счет заемных средств, то ожидаемые доходы должны быть достаточными для их возврата с процентами. Из этого следует, что чем выше внутренняя норма доходности, тем предпочтительнее проект. Другими словами, лучше те проекты, которые окупаются при более высокой ставке процента.

При заданной внутренней доходности инвестиций их объем находится в обратной зависимости от ставки процента. Чем ниже ставка процента, тем больше объем инвестиций и наоборот.

Следовательно, высокие процентные ставки снижают заинтересованность фирм в осуществлении инвестиций. Это имеет значение не только в случаях, когда инвестиции осуществляются за счет займов (кредитов), но и тогда, когда они осуществляются за счет собственных средств. Фирмы стремятся использовать имеющиеся у них средства с наибольшей выгодой. Каковы бы ни были источники инвестиционных расходов, фирмам необходимо учитывать их альтернативную стоимость. «Бесплатных» денег не бывает. Фирма, использующая собственную прибыль на покупку оборудования, могла бы вместо этого получать доход в виде процента, разместив эти средства в коммерческом банке, приобретя ценные бумаги или же отдав их кому-нибудь в долг под проценты. Следовательно, для принятия решений об инвестициях необходимо оценить потенциальную прибыль от реализации проекта и сопоставить ее с альтернативной стоимостью получения денежных средств для осуществления инвестиций.

Особенностью кейнсианской модели автономных инвестиций является то, что кроме объективных факторов, определяющих их объем (предельная эффективность капитала и ставка процента), учитывается субъективный, психологический фактор — ожидания инвесторов изменений экономической конъюнктуры в будущем, их пессимизм или оптимизм, то есть трудно предсказуемые и неопределенные факторы. При данной процентной ставке предприниматели могут и увеличивать, и сокращать объем автономных инвестиций в зависимости от того, какой характер будут иметь их ожидания. «Оценивая ожидаемый размах инвестиций, — писал Дж. Кейнс, — мы должны поэтому принять во внимание нервы, склонность к истерии, даже пищеварение и реакцию на перемену погоды у тех, от чьей стихийной активности в значительной степени и зависят инвестиции». Так как при принятии инвестиционных решений предельная эффективность капитала сравнивается со ставкой процента, то, по мнению кейнсианцев, государство, изменяя ставку процента, может воздействовать на объем инвестиций.

Представители классического направления в экономической теории объясняют мотивы принятия фирмами решений об осуществлении автономных инвестиций несколько иначе, а именно тем, что фирмы путем инвестирования стремятся довести объем имеющегося основного капитала до оптимальных размеров, то есть до таких, при которых при существующей технологии может быть получена максимальная прибыль. В теме «Рынки факторов производства» было показано, что прибыль максимальна, когда предельная доходность капитала равна предельным издержкам на него, то есть MRPK=MCK.

Издержки, связанные с использованием капитала, состоят из двух частей.

Первая часть — это потеря части ценности основного капитала вследствие его износа (амортизация). Она равна произведению годовой нормы амортизации и стоимости капитала (dK), где d — годовая норма амортизации.

Вторая часть — это теряемый процентный доход. Затрачивая на создание (покупку) капитала определенную сумму собственных денег, фирмы теряют возможность получать доход в виде процента, используя деньги альтернативным способом. А при займе денег они платят ссудный процент. В любом случае их потери равны произведению ставки процента и стоимости капитала (г-К).

Отсюда общие издержки на капитал равны TCK=dK+rK =K(d+r).

Предельная доходность капитала, как известно, убывает. Норма амортизации определяется в законодательном порядке, поэтому ее можно принять за постоянную величину. Тогда предельные издержки на капитал будут зависеть только от ставки процента. Чем она выше, тем выше издержки. Поэтому, согласно классической теории, объем автономных инвестиций при данной технологии и технике производства и при прочих равных условиях находится в обратной зависимости от ставки процента.

Инвестиции, которые осуществляются только при условии устойчивого роста совокупного спроса, называются индуцированными (или стимулированными). При случайных колебаниях спроса предпринимателям невыгодно расширять производство, так как это требует больших затрат средств и времени. Некоторое время избыточный спрос можно удовлетворять за счет товарных и материальных запасов и более интенсивного использования действующего оборудования. Но его чрезмерно интенсивное использование ведет к росту издержек. Чтобы они росли по мере увеличения выпуска нормально, надо расширять производственные мощности. Для этого требуются инвестиции. Поэтому зависимость между изменением спроса и изменением инвестиций можно обнаружить лишь в долговременном периоде (при значительном временном лаге).

Величина индуцированных инвестиций должна быть достаточной для расширения производственных мощностей до размеров, обеспечивающих увеличение объема выпуска (У) в соответствии с увеличением совокупного спроса. Чтобы определить эту величину, надо знать, сколько единиц дополнительного капитала потребуется для производства дополнительной единицы продукции. Отношение прироста капитала (инвестиций) к величине дополнительного выпуска называется предельной капиталоемкостью продукции. Она измеряется коэффициентом, который

рассчитывается по формуле

С помощью коэффициента предельной капиталоемкости продукции можно узнать, сколько потребуется дополнительного капитала (индуцированных инвестиций) для дополнительного выпуска, адекватного дополнительному спросу. Величину индуцированных инвестиций рассчитывают по формуле

Объем индуцированных инвестиций пропорционален изменению объема выпуска и зависит от ускорения или замедления темпов его прироста. Если величина прироста национального выпуска (Y/-Y0) положительная, налицо будет ускорение выпуска. Поэтому коэффициент предельной капиталоемкости (пропорциональности) (к) в формуле инвестиций называется акселератором (от лат. accelerare — ускорять).

Особенностью основного капитала является то, что его стоимость переносится на продукт частями в течение всего срока его службы. Это означает, что стоимость создаваемого основного капитала превышает ту часть его стоимости, которая переносится на продукт в течение года. Отсюда прирост инвестиций должен быть больше прироста дохода. На степень превышения изменения инвестиций по сравнению с изменением дохода и указывает акселератор.

Если в текущем году размер национального выпуска (дохода) сокращается, то величина индуцированных инвестиций будет отрицательной. Однако отрицательные инвестиции не должны быть меньше амортизации, иначе фирмы не смогут полностью восстановить изношенный капитал.

При одинаковых темпах прироста национального выпуска (дохода) объем индуцированных инвестиций постоянен.

Инвестиции оказывают неодинаковое воздействие на рынок благ в коротком и длительном периодах.

В краткосрочном периоде осуществление инвестиций оказывает воздействие только на объем спроса, предложение же благ не изменяется, так как отдача от инвестиционных проектов в виде готовой продукции и услуг возможна только после ввода в действие строящихся объектов. Если же средства инвестируются в покупку оборудования, то все равно требуется время для его установки и наладки.

В длительном же периоде на рынке благ под влиянием инвестиций будут изменяться и спрос и предложение.

Изменение объема автономных инвестиций означает изменение спроса сначала на продукцию производственного назначения. Это служит стимулом для увеличения ее производства. Для увеличения производства продукции производственного назначения потребуется дополнительная рабочая сила, что приведет к увеличению спроса на потребительские товары и услуги, для удовлетворения которого потребуется увеличение их производства посредством дополнительных инвестиций.

Источник https://studopedia.ru/9_48503_investitsionniy-spros-multiplikator-investitsiy.html

Источник https://otherreferats.allbest.ru/economy/00002375_0.html

Источник https://studme.org/131053/ekonomika/investitsionnyy_spros_struktura_faktory