Портфельные инвестиции — что это такое

Портфельные инвестиции — покупка ценных бумаг инвесторами с целью получения дохода, но без намерения участвовать в управлении бизнесом. Как правило, портфельные инвестиции осуществляются на специализированных торговых площадках, например, на бирже.

Инструменты для портфельных инвестиций

Портфельные инвестиции могут состоять из долевых инструментов — обыкновенных и привилегированных акций, а также из долговых ценных бумаг — государственных и корпоративных облигаций. То есть ценных бумаг, прошедших регистрацию выпуска и допущенных к продаже неограниченному кругу лиц. Это позволяет инвесторам максимально легко открывать позиции, а когда потребуется, закрывать их, получая прибыль или ограничивая возможные убытки.

Кроме того, возможно участие в портфельных инвестициях также и векселей, и банковских сберегательных сертификатов, однако эти бумаги в меньшей степени отвечают одному из главных требований к инструментам для портфельных инвестиций — ликвидности.

Ликвидность портфельных инвестиций

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Под ликвидностью на рынке ценных бумаг подразумевается возможность продать тот или иной актив быстро и с минимальными потерями. Наиболее ликвидные активы — государственные облигации, акции, входящие в понятие «голубых фишек», и так далее. Эти бумаги можно продать в любой момент, так как на рынке всегда есть предложения с минимальным спредом, то есть с небольшой разницей между ценой покупки и продажи.

Менее ликвидными считаются акции второго эшелона. Позицию по ним закрыть сложнее, и можно потерять достаточно много денег, если по тем или иным причинам придется это сделать быстро.

Совсем иначе дело обстоит с приобретением и продажей акций закрытых акционерных обществ, а также долей в обществах с ограниченной ответственностью. Здесь для того, чтобы получить свои деньги назад, надо искать инвестора, который захочет купить долю, в ручном режиме. Поэтому такие вложения к портфельным инвестициям не относятся, их принято называть прямыми инвестициями.

С другой стороны, бывают ситуации, когда ранее популярные акции, торгующиеся на бирже или внебиржевых площадках в результате кризиса или каких-либо иных ситуаций вдруг теряют свою ликвидность. И тогда владелец пакета акций из портфельного инвестора вынужденно превращается в стратегического совладельца бизнеса на долгие годы.

Как сформировать инвестиционный портфель

2020 год стал настоящим испытанием для инвесторов, особенно новичков. Это был настоящий тест на стрессоустойчивость и проверка, насколько грамотно вложены деньги. Одни инвесторы отчитались о снижении своего капитала и нашли причины такого явления. Другие — разочаровались в инвестициях и ушли с рынка. А мой инвестиционный портфель остался в «зеленой» зоне, то есть показывал доходность на протяжении всего года. Я лишний раз убедилась, что правильно выбрала стратегию.

В статье расскажу, что такое инвестиционный портфель, чем его можно наполнить, чтобы защитить от инфляции и увеличить капитал, разберу типичные ошибки новичков.

Инвестиционный портфель — это индивидуальный инструмент, чтобы накопить и умножить капитал. У каждого человека портфель должен быть свой, настроенный под цели инвестора и сроки их достижения, отношение к риску, возраст. Инвестиционный портфель включает: ценные бумаги — акции, облигации; акции индексных фондов — ETF и БПИФ; паи ПИФов; валюту; драгоценные металлы — золото, серебро, платина; производные финансовые инструменты — опционы, фьючерсы; недвижимость; депозиты; экзотические активы — антиквариат, коллекционное вино; стартапы и другое. В зависимости от выбранной стратегии какие-то активы могут отсутствовать. Но от правильного распределения оставшихся будут зависеть уровни риска и доходности.

Консервативный портфель. Его выбирают люди, которые имеют высокую восприимчивость к риску, и хотят быстро достичь финансовой цели. Например, инвестору до пенсии осталось 3–5 лет, и его цель — накопить на старость. Поэтому перед инвестором стоит задача — сохранить сбережения. Ему подойдут низкорискованные активы: депозиты, накопительные счета, облигации федерального займа — ОФЗ. У них предсказуемая доходность на уровне инфляции или чуть выше.

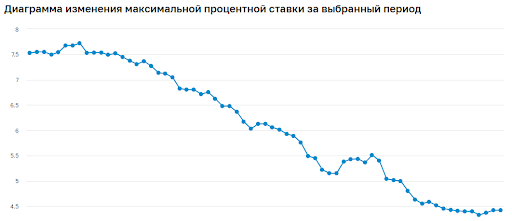

Динамика максимальной процентной ставки по вкладам в десяти крупнейших банках России имеет нисходящий тренд. В первой декаде ноября доходность составила 4,42%, а инфляция – 4,2%.

Вложения в ОФЗ принесут инвестору доходность около 4,5–5,5%. На сайте RUSBONDS можно посмотреть основные параметры облигаций.

Для наглядности я выделила столбец с доходностью к погашению. Например, доходность ОФЗ-25083-ПД составит 4,47%. Это значит, что при покупке облигации по текущей цене (105,63% от номинала) и владении бумагой до конца срока (15.12.2021), ее доходность будет 4,47% — это чуть выше средней ставки по депозитам.

Умеренный портфель. Для тех, кто готов рисковать в разумных пределах и претендует на среднюю по рынку доходность. Портфель требует управления, потому что в него включают не только ОФЗ, но и более рискованные корпоративные облигации надежных эмитентов, акции индексных фондов и БПИФов — биржевых паевых инвестиционных фондов, ПИФов, акции «голубых фишек».

Агрессивный портфель. В этом портфеле минимальная доля консервативных инструментов или вообще нет таковых и высокая доля рискованных активов: акции и облигации отдельных эмитентов, фьючерсы и опционы, венчурные инвестиции.

Активный портфель. Требует от инвестора управления в режиме 24/7. Включает доходные и рискованные активы: акции роста, ВДО — высокодоходные облигации, стартапы, IPO — первичное размещение акций.

Пассивный портфель. Его часто используют инвесторы, кто не хочет или не может заниматься аналитикой и мониторингом. В составе чаще всего акции индексных фондов, паи ПИФов, драгоценные металлы — слитки, монеты, обезличенный металлический счет — ОМС.

Краткосрочный от 1 до 3 лет. В этом случае нельзя рисковать деньгами, поэтому до 100% в портфеле занимают депозиты и государственные и корпоративные облигации надежных эмитентов.

Среднесрочный от 3 до 10 лет. К перечисленным выше можно добавить более рискованные активы: акции индексных фондов и отдельных эмитентов, корпоративные облигации, ПИФы.

Долгосрочный свыше 10 лет. Наибольшая доля отводится рискованным и доходным инструментам. Но чем ближе к сроку достижения цели, тем меньше доля рискованных и доходных активов.

Этап 1 — с формулировать финансовую цель. Она должна быть конкретной, выражаться в денежной сумме и иметь срок достижения.

Неправильно

1. Накопить на образование ребенка.

2. Съездить в отпуск.

3. Накопить на пенсию.

Правильно

1. Накопить за 5 лет 3 000 000 ₽ на обучение ребенка в МГУ по направлению «Банковское дело».

2. Накопить 200 000 ₽ на поездку в Грецию семье из четырех человек в августе 2021 года.

3. Сформировать за 20 лет ежемесячный пассивный доход в размере 50 000 ₽ (в текущих ценах).

Этап 2 — определить суммы ежемесячного взноса на инвестиции. Лучше воспользоваться инвестиционным калькулятором.

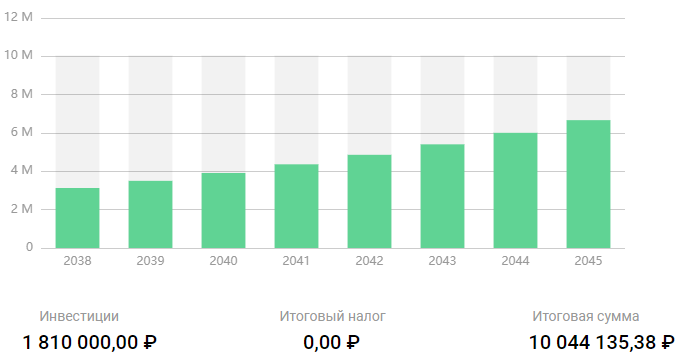

Например, молодой человек хочет накопить к пенсии 10 000 000 ₽, чтобы в старости жить на проценты с капитала. Стартовый капитал для инвестирования — 10 000 ₽, срок до пенсии — 30 лет. Начинающий инвестор планирует применять консервативную стратегию инвестирования с доходностью 10%. Его инвестиционный портфель состоит из ОФЗ, депозитов, акций индексных фондов.

Расчеты на калькуляторе показали: если инвестор будет ежемесячно откладывать по 5000 ₽, то за 30 лет внесет на инвестиционный счет 1 810 000 ₽.

За этот срок инвестиционный портфель с доходностью 10% увеличит его накопления до 10 044 135 ₽

Если инвестор будет вносить ежемесячно не 5000, а 10 000 ₽, то накопит итоговую сумму за 24 года.

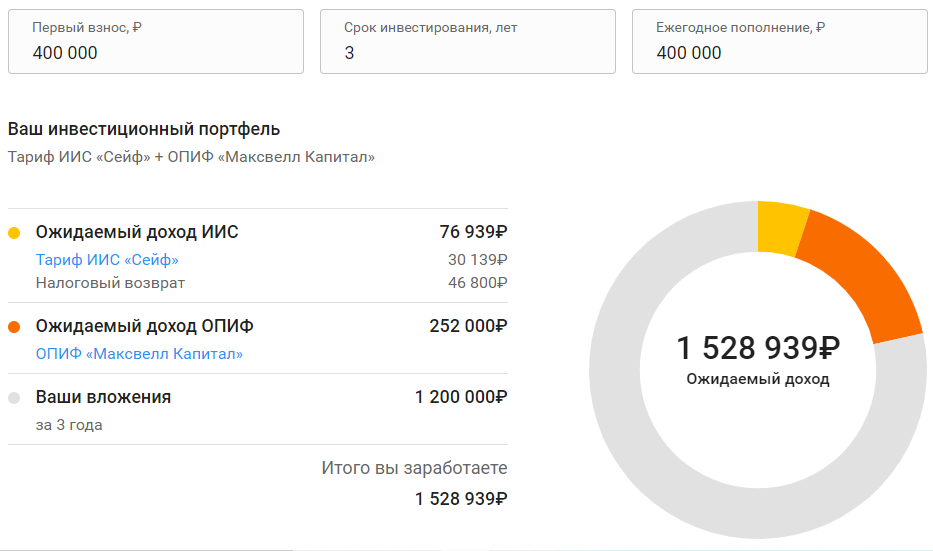

Этап 3 — определить риск-профиль. Можно воспользоваться переводом иностранных тестов от ведущих инвестиционных компаний Fidelity, Bank of America corporation, Goldman Sachs, который сделал известный российский инвестор Сергей Спирин на своем сайте. Тест поможет определить восприимчивость к риску и получить рекомендации по структуре портфеля. Необязательно проходить все, достаточно одного. Российские брокеры разработали свои программы тестирования клиентов на риск-профиль. На основе полученных результатов они дают рекомендации по составу портфеля. Например, «Ак Барс Финанс» помогает подобрать инвестиционную программу. Для этого инвестору надо ответить на 8 вопросов.

Укажите размер первоначального взноса, срок инвестирования и сумму пополнения, и программа рекомендует активы для инвестиционного портфеля

Этап 4 — выбрать вид портфеля и стратегию инвестирования. На предыдущих этапах уже подготовлена информация, которая поможет грамотно собрать инвестиционный портфель.

Пример: Я прошла тестирование на риск-профиль, которое показало, что склонность к риску у меня ниже среднего. Мне рекомендован умеренно сбалансированный портфель со следующей структурой: 50% акций: 35% российских и 15% иностранных; 40% облигаций и 10% краткосрочных инструментов, например, фонды денежного рынка.

Но здесь не учтена моя финансовая цель. Мне нужно достичь ее за 4 года, поэтому я скорректировала цифры: увеличила консервативную часть — облигации и золото — до 65% и уменьшила рискованную часть — акции — до 35%.

Этап 5 — открыть брокерский счет. Сама процедура отнимет не более 5 минут, ее можно провести онлайн. Но выбору брокера стоит уделить больше времени и сравнить предложения по следующим критериям: наличие лицензии, место в рейтинге Мосбиржи, тарифы и условия обслуживания. Как выбрать брокера, рассказали в предыдущей статье.

Этап 6 — выбрать активы в портфель. Самостоятельно или с помощью финансового консультанта выбираете активы на основе принятой стратегии инвестирования. Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах. Если обратились к брокеру — положитесь на профессионализм консультанта.

Этап 7 — ребалансировать портфель. Задача долгосрочного инвестора — придерживаться выбранной стратегии и регулировать доли активов в случае их изменения. Это позволит сохранять приемлемые для инвестора уровни риска и доходности даже в случае колебания рынка.

Пример: Портфель составлен в следующей пропорции: 50% акций, 40% облигаций и 10% золота. За год акции упали в цене, но выросли котировки золота. Следовательно, изменились и их доли — вместо 50% акций, допустим, стало 45%, а золото увеличилось до 15%. Нарушен принятый ранее баланс (50:40:10). Чтобы его восстановить, нужно либо докупить акции, либо продать часть золота.

Во всем мире пользуется популярностью портфельная стратегия Asset Allocation. В переводе с английского означает «распределение активов». Иногда используют название «пассивное портфельное инвестирование». Автор стратегии — Гарри Марковиц, нобелевский лауреат.

Главная идея стратегии в том, что доходность инвестиционного портфеля зависит от его структуры, то есть от долевого распределения активов по классам и не предполагает активного управления. Оптимальное сочетание инструментов и их долей в портфеле позволяет сбалансировать риск и доходность.

При использовании стратегии Asset Allocation необходимо соблюдать определенные принципы.

- Сформировать портфель индивидуально под каждого инвестора. Не бывает типовых вариантов, которые подойдут всем.

Основу таких портфелей составляют индексные фонды — ETF и БПИФы, которые позволяют достичь широкой диверсификации. На российском рынке выбор скромнее, чем на американском или европейском, но начинающему инвестору есть, из чего собрать сбалансированный пассивный портфель. На Московской бирже есть фонды на акции, облигации, золото, денежные рынки России, США, Германии, Китая и других стран.

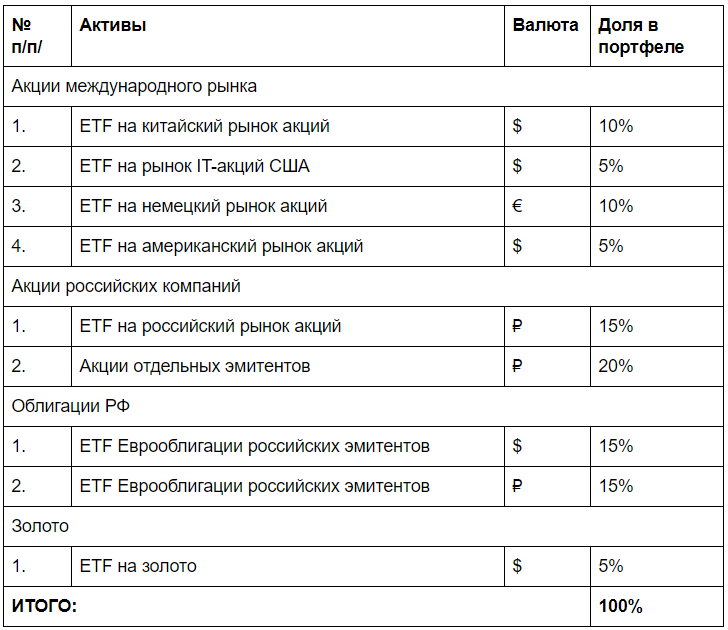

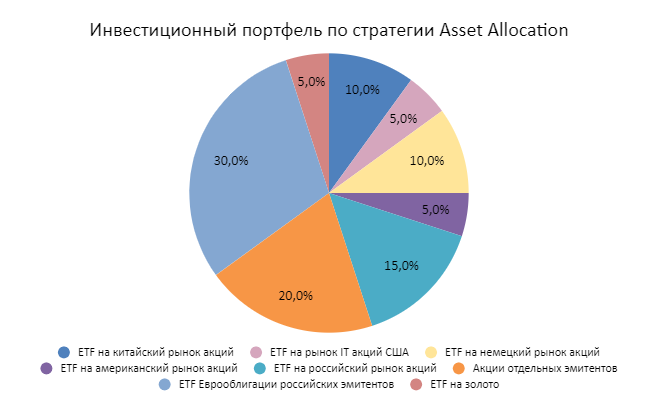

Пример частного инвестора. Покажу на примере долгосрочного инвестиционного портфеля, как можно реализовать стратегию Asset Allocation. Это не является инвестиционной рекомендацией. Напомню, что портфель под каждого инвестора собирается индивидуально.

В примере подобрала активы минимум на 10 лет. Инвестору 20 лет, и он планирует ежемесячно пополнять свой портфель на 3000–5000 ₽. Восприимчивость к риску — умеренная — инвестор стремится к повышению стоимости капитала и способен перенести умеренные колебания рынка.

В портфель включили пассивно управляемые индексные фонды на акции, облигации и золото. Достигли диверсификации по инструментам, странам и валюте. Так как инвестор интересуется инвестициями и самостоятельно изучает фондовый рынок, в портфель добавили акции отдельных эмитентов.

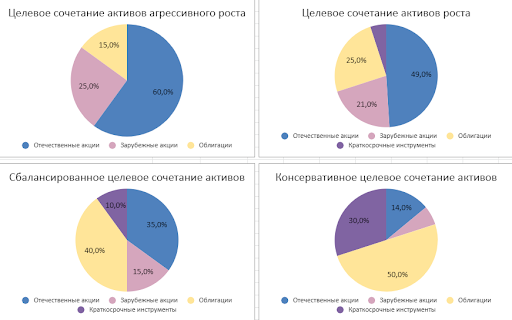

Пример компании по управлению активами. Стратегию Asset Allocation активно применяет крупнейшая компания по управлению активами Fidelity (США). Каждый из портфелей соответствует определенному риск-профилю:

- целевое сочетание активов агрессивного роста — инвестор стремится к агрессивному росту и способен перенести значительные колебания рынка;

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.

1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

3. Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Портфель, который оплатит ваши расходы

Ежемесячно мы оплачиваем товары и услуги, без которых качество нашей жизни было бы намного ниже. Сегодня речь пойдёт об оплате коммунальных услуг, интернета, сотовой связи, бензина и ипотеки.

Согласно данным Росстата, только на коммунальные услуги приходится около 30–50% (в зависимости от региона) от размера прожиточного минимума. Если добавить к этому траты на интернет и сотовую связь, то сумма может доходить и до 10 000 руб. в месяц.

Это довольно существенная нагрузка на семейный бюджет, но её можно нивелировать, если вы инвестор. Для этого необходимо собрать портфель, который покроет ваши обязательные расходы.

Выбор инвестиционной стратегии

При сумме расходов 10 000 руб. инвестору необходимо иметь доход от 11 300 руб. в месяц. В эту сумму включён налог на прибыль, который уплачивается с дивидендов и с прибыли от курсовой разницы.

Можно выделить два основных сценария заработка.

1. Краткосрочные или спекулятивные операции на рынке. В данном случае трейдер подвергает свои средства большой опасности, так как рынок волатилен и остро реагирует на любые, иногда не самые очевидные, события.

При таком подходе стоит особенно качественно диверсифицировать свой портфель и следовать стратегии ограничения рисков.

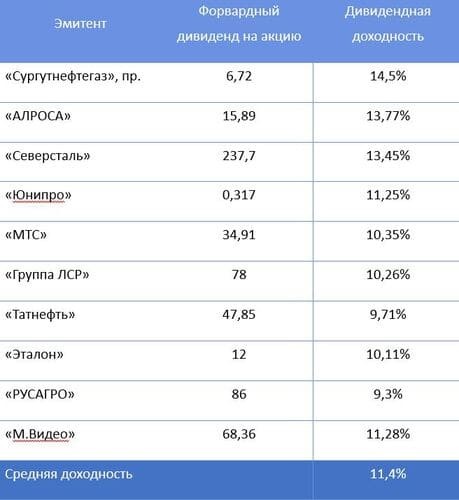

2. Второй способ более консервативен и подразумевает, что нужно покупать и держать дивидендные акции, средняя доходность которых составляет 11,3% годовых или превышает эту сумму. Доходность может быть и ниже, но тогда понадобится больший инвестиционный капитал.

Второй вариант предпочтительнее, потому что изменение котировок даст лишь бумажную прибыль или убыток, но практически не повлияет на ежемесячную доходность. Однако помнить о диверсификации портфеля так же необходимо.

Как собрать портфель, который оплатит расходы?

В данном случае частота выплат значения не имеет. Дивиденды могут поступать не каждый месяц, возможно, они будут выплачены только по итогам года. Но в результате вы получите сумму, необходимую для покрытия годовых обязательных расходов.

Ниже я приведу пример портфеля, собранного согласно данной стратегии.

Учитывая, что в месяц необходимо 10 000 руб., сумма дивидендов за год должна составлять 137 000 руб. до вычета налогов. В идеальном сценарии общая стоимость портфеля должна быть не менее 1,2 млн руб. Доходность портфеля может меняться в зависимости от распределения долей.

Однако не у каждого инвестора в инвестиционном портфеле есть такая сумма. И если пока счёт не позволяет оплачивать обязательные расходы, то можно реинвестировать полученные средства для более быстрого достижения цели.

Доходность 10–11% годовых не очень высока, но в данном примере не учитывается прибыль от курсовой разницы, которая может увеличить годовую доходность до 20–30% и даже больше.

Те, кто не готов ждать, могут пойти другим путём — разделить расходы на составляющие. Тогда траты на бензин оплатит нефтегазовая компания, траты на интернет и связь — телекоммуникационная, а траты на электричество — электроэнергетическая. При таком подходе получится покрыть свои расходы, имея более скромный баланс на инвестиционном счёте.

Бензин

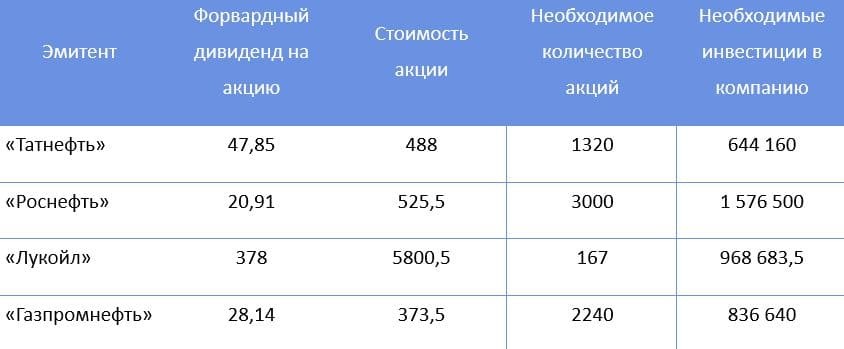

Расход бензина у разных машин отличается, как отличается и стоимость топлива на разных АЗС, поэтому возьмём среднее значение — 100 л АИ-95 в месяц. В год выходит 1200 л, а при стоимости АИ-95 46,50 руб. за литр годовые траты на бензин составят 55 800 руб. То есть от инвестиций в компании нефтегазового сектора необходимо получать 63 000 руб.

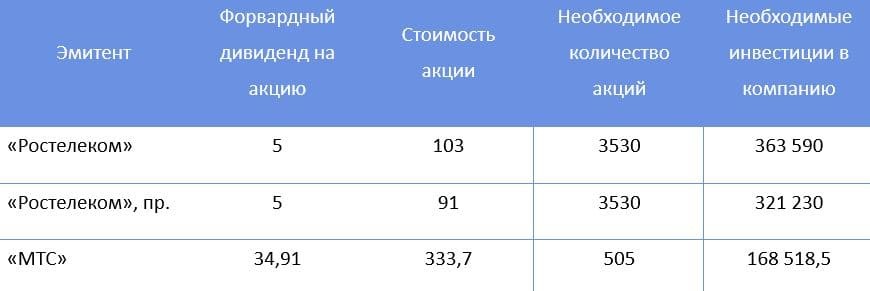

Независимо от АЗС, на которой вы заправляетесь, компенсировать расходы на бензин выгоднее, приобретая акции «Татнефти».

Связь и интернет

В среднем такие расходы составляют 1300 руб. в месяц, или 15 600 руб. в год. То есть инвестору необходимо получать как минимум 17 650 руб. в год в виде дивидендов от телекоммуникационных компаний.

Потратив 168 520 руб. на акции «МТС», вы сможете оплатить свои годовые расходы у любого оператора мобильной связи и домашнего интернета.

Электроэнергия

В среднем ежемесячные расходы на электроэнергию составляют 600 руб., или 7200 руб. в год. Значит, инвестору необходимо получить дивидендов на сумму 8136 руб. с учётом налога. Посмотрим, сколько и каких акций электроэнергетиков нужно купить.

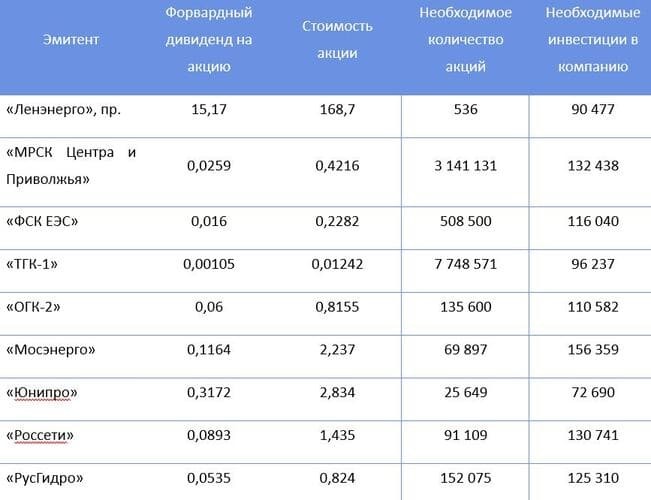

Самыми выгодными получились акции компании «Юнипро». Они способны оплачивать годовые расходы на электроэнергию при вложении всего 72 690 руб.

Ипотека

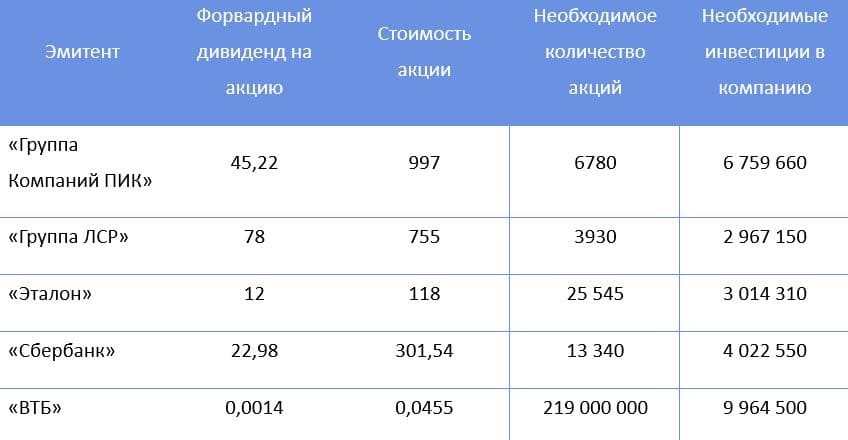

Согласно данным Росстата, средний платёж по ипотеке в России в IV квартале 2020 г. составил 22 606 руб. в месяц, или 271 272 руб. в год. С учётом налога на прибыль инвестор должен получать в виде дивидендов как минимум 306 550 руб. в год.

В таблице будут указаны как банки, так и девелоперы.

В данном случае, учитывая размер получившихся сумм, целесообразнее погасить ипотеку и потом сформировать инвестиционный портфель, чем платить проценты банку.

Выгода в перспективе

Ежегодно тарифы на топливо, связь и электроэнергию повышаются. Но вместе с ними повышаются и дивидендные выплаты. А значит, ваши активы смогут оплачивать ваши расходы и через несколько лет. Таким образом, инвестиции способны не только принести дополнительный доход в будущем, но и могут обслуживать ваши текущие потребности.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» — здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы — задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник https://bankiros.ru/wiki/term/portfelnye-investicii—cto-eto-takoe

Источник https://life.akbars.ru/pf/kak-sobrat-invest-portfel/1

Источник https://journal.open-broker.ru/investments/portfel-kotoryj-oplatit-vashi-rashody/