Нефтегазовая отрасль промышленности Казахстана, угольная и электроэнергетическая

Будущее Казахстана как нефтедобывающей страны зависит от развития и расширения 3х его крупнейших проектов: Карачаганака, Кашагана и Тенгиза.

Будущее Казахстана как нефтедобывающей страны зависит от развития и расширения 3 х его крупнейших проектов: Карачаганака, Кашагана и Тенгиза.

Об этом 10 мая 2017 г сообщает Управление энергетической информации Минэнерго США (EIA).

Тенгиз и Карачаганак составили 50% (Тенгиз 35%, Карачаганак 15%) добычи страны в 2016 г.

Когда добыча на Кашагане (которая началась в октябре 2016 г) выйдет на полку, совокупный объем производства всех 3 х проектов составит не менее 60% общего объема добычи в Казахстане.

Нефть в Казахстане добывается с 1911 г.

Казахстан после России обладает 2 ми по величине запасами нефти и 2 й по величине нефтедобычей среди бывших республик СССР.

Доказанные запасы сырой нефти на 1 января 2017 г составляют 30 млрд баррелей ( 4,09 млрд т)

Общий объем добычи нефти в стране в 2016 г планировался на уровне 1,698 млн барр / сутки ( о,232 млн т/сутки) или около 620 млн барр/год ( 84,5 млн т/год).

Для продолжения роста добычи жидких углеводородов, кроме вышеуказанных месторождений, нужно развивать дополнительные экспортные мощности.

С 1911 г добыча в Казахстане не увеличилось до значимого уровня до 1970 х гг, когда полка добычи поднялась на уровень почти 0,5 млн барр / сутки (ок 70 тыс т/сутки).

С середины 1990 х гг с помощью мировых нефтяных мейджоров в 2003 г объем добычи в Казахстане превысил 1 млн барр / сутки.

В 2016 г случилось 2 важных этапа в развитии казахстанского нефтегаза:

— в октябре гигантское месторождение Кашаган возобновило добычу после нескольких лет задержек. Ожидается, что Кашаган даст 0,37 млн барр / сутки (более 50 тыс т/сутки) на полке,

— в июле 2016 г консорциум Тенгизшевройл принял решение о продолжении планов расширения, которые должны увеличить добычу нефти в проекте Тенгиз примерно на 0,26 млн барр / сутки, начиная с 2022 г.

Казахстан не имеет выхода к морю и находится далеко от международных нефтяных рынков.

Отсутствие доступа к открытому океану заставляет страну зависеть от магистральных нефтепроводов (МНП) и магистральных газопроводов (МГП) для транспортировки своей нефти и газа на мировые рынки. Казахстан также является транзитной страной для экспорта нефти и природного газа в Китай.

В 2014 г Казахстан потреблял 2,66 квадрлн британских тепловых единиц (Btu) или около 780 млрд кВт*час электроэнергии, в тч угля — 63% ( около 60,3 млн т/год), нефти — 18% ( около 12 млн т/год), природного газа — 16% ( около 11,7 млрд м 3 /год).

Казахстан является прибрежным государством Каспийского моря, правовой статус которого пока останется неурегулированным.

Министерство энергетики РК после реформы 2014 г взяло на себя функции Министерства нефти и газа, части функций Минпрома и Минприроды.

Государственная компания «КазМунайГаз» (КМГ) представляет интересы государства в нефтегазовой отрасли промышленности Казахстана. Создана в 2002 г и владеет долями участия в Карачаганаке (10%), Кашагане (16,88%) и Тенгизе (20%), а также во многих других производственных проектах от 33% до 100%.

Казахстан экспортирует в основном легкую малосернистую нефть CPC Blend. которая ценится за высокий выход бензина и легких дистиллятов.

CPC Blend — плотность 45,3 ° API, 0,56% серы.

Экспорт нефти и газового конденсата в 2016 г составил 1,3 млн барр/сутки (0,177 млн т/сутки).

Государственный КазТрансОйл, дочка КазМунайГаза, которое эксплуатирует около 5,5 тыс км трубопроводов.

Основные экспортные нефтепроводы : МНП Каспийского трубопроводного консорциума в черноморский порт Новороссийск, МНП Казахстан-Китай и МНП Узень-Атырау-Самара в Россию.

Казахстан также экспортирует сырую нефть через Каспийское море и по железной дороге.

Нефть загружается на нефтеналивные танкеры в портах Актау или меньшем Атырау, затем транспортируется через Каспийское море, для загрузки в МНП Баку-Тбилиси-Джейхан или МНП Северный маршрут (Баку-Новороссийск) для доставки в Европу ( в основном)в Европу.

Другой экспортный маршрут для каспийской нефти — обмен (своп) с Ираном: поставка нефти в иранский порт Каспийского моря в Неке с получением равных объемов нефти из портов Персидского залива. После введения санкций против Ирана нефтяной своп сошел на нет, и по состоянию на конец 2016 г — не возобновился.

По состоянию на 1 января 2017 г в Казахстане было 3 крупных нефтеперерабатывающих завода с мощностью перегонки нефти 340 тыс барр/ сутки (ок 46,4 тыс т/сутки):

— Павлодарский НПЗ находится в северо-центральном Казахстане и получает в основном по МНП российскую сырую нефть из Западной Сибири,

— Атырау НПЗ использует нефть с северо-запада Казахстана,

— Шымкентский НПЗ использует нефть с месторождений в Кумколе и близлежащем районе в центральном Казахстане.

В Актау также имеется более мелкий НПЗ, который перерабатывает тяжелую нефть, добываемую на близлежащем месторождении, для производства битума для дорожного строительства.

3 основных НПЗ удовлетворяют примерно 70% казахстанского спроса на бензин и дизельное топливо, при этом большая часть остающегося спроса удовлетворяется за счет импорта из России.

На всех 3 х НПЗ реализуются проекты модернизации, которые будут завершены в конце 2017 г или в начале 2018 г.

Крупнейшие нефтяные месторождения в Казахстане также содержат значительные объемы природного газа, большая часть которого повторно закачивается в нефтяные скважины для повышения коэффициента извлечения нефти (КИН).

Доказанные запасы природного газа в Казахстане составляют 85 трлн фт 3 (2,4 трлн м 3 ) по состоянию на 1 января 2017 г.

За последнее 1 — летие годовая валовая добыча природного газа увеличилась почти в 2 раза — с 22,6 млрд м 3 в 2005 г до 42,47 млрд м 3 в 2015 г.

Большая часть газа в Казахстане повторно закачана (более 30% в 2015 г) для увеличения добычи нефти.

Большая часть природного газа, добываемого на месторождениях Тенгиз и Кашаган, содержит большое количество серы и поэтому требует специальной обработки и требует больших затрат на переработку.

В 2016 г на месторождениях Карачаганак и Тенгиз в совокупности приходилось около 70% добычи природного газа в Казахстане.

В проекте Тенгиз имеется установка по переработке природного газа, на которой по информации Chevron получено 7,75 млрд м 3 товарного газа в 2016 г.

Проект Карачаганак имеет недостаточные мощности по переработке газа, поэтому большая часть добываемого на Карачаганакском месторождении газа экспортируется в Россию для переработки на Оренбургском ГПЗ.

На месторождении Кашаган ожидается получение около 100 млрд м 3 /год природного газа для внутреннего потребления, а добываемый сверх этого газ повторно закачивается в пласт для повышения нефтеотдачи.

Транспортируется газ по МГП Средняя Азия -Центр (САЦ), который проходит на западе Казахстана, МГП Туркменистан-Китай, который пересекает южную окраину страны, направляясь в Китай и МГП Бухара-Ташкент-Бишкек-Алматы, обслуживающий внутренний спрос в южном Казахстане. На этом газопроводе расположены 2 из 3 х подземных газохранилищ (ПХГ) Казахстана.

МГП САЦ также обслуживает местный спрос на природный газ в Западном Казахстане, в тч в северо-западном Казахстане, где со времен СССР сосредоточено большинство промышленных предприятий.

Добыча природного газа в Казахстане сосредоточена на северо-западе и до недавнего времени не была связана с населенными пунктами на юге, севере, в центре и на востоке.

До 2016 г потребители в южном Казахстане получали импортный природный газ из Туркменистана или Узбекистана.

В ноябре 2015 г КазТрансГаз завершила строительство МГП Бейну-Бозой-Шымкент, что позволило газифицировать населенные пункты вдоль маршрута и связать месторождения природного газа и инфраструктуру на северо-западе страны с населенными пунктами на юге страны, заменив импортируемый природный газ на этих рынках газом, производимым внутри страны.

Этот МГП также связал добывающие регионы Казахстана с МГП в Китай, что позволило экспортировать продукцию из северо-западного Казахстана в Китай.

Казахстан также обсудил возможность использования этой инфраструктуры для транзита российского природного газа в Китай.

Планы газификации других частей страны и подключения их к существующей инфраструктуре на западе и юге более неопределенны.

Огромные расстояния и относительно низкая плотность населения на севере, в центре и на востоке делают экономику сложной задачей для любых проектов потенциальных газопроводов, которые будут обслуживать эти регионы. Казахстан договорился импортировать из России 5 тыс тонн сжиженного природного газа (СПГ) в 2017 г для поставки в г Астану и другие города на севере страны.

Казахстанские угольные бассейны, расположенные на севере и в центре страны, также могут быть источником поставок природного газа в районы страны, которые далеки от существующей добычи природного газа и инфраструктуры. Казахстан изучает возможности добычи и сбыта метана угольных пластов.

С 28,225 млн т извлекаемых запасов угля по состоянию на 2014 г Казахстан входит в первую 10 ку стран мира по запасам угля, производству угля и экспорту угля.

Он также входит в 15 стран мира в плане потребления угля.

Несмотря на то, что Казахстан входит в число крупнейших угольных стран, Казахстан является относительно небольшим источником глобальных объемов угля.

Около 25% казахстанской добычи угля идет на экспорт, и большая часть идет в Россию.

Практически весь объем добычи и экспорта угля в Казахстане состоит из энергетического угля, пригодного для сжигания на тепловых электростанциях (ТЭС) или в других целях для производства пара и тепла.

Казахстан также производит меньшее количество металлургического угля, который потребляется внутри страны.

Казахстан богат различными минералами, а минеральные и угольные месторождения сосредоточены на севере и в центре страны.

Уголь является основным источником энергии для горно-металлургических производств и для электроэнергетического сектора в Казахстане.

Большая часть электроэнергии в Казахстане поступает от угольных ТЭС, сосредоточенных на севере страны вблизи угледобывающих регионов.

Общая установленная генерирующая мощность Казахстана составила 22,1 ГВт на начало 2017 г.

Общее производство э/энергии в Казахстане в 2016 г составило 94,1 млрд кВт*час, из которых 87% приходилось на электростанции, работающие на ископаемом топливе, 12% приходилось на гидроэлектростанции (ГЭС) и менее 1% приходилось на солнечные (СЭС) и ветровые установки (ВЭС).

Единственная в Казахстане атомная электростанция — ядерный реактор БН-350 в г Актау — была закрыта в 1999 г.

Казахстан имеет одни из крупнейших урановых месторождений в мире и является крупнейшим в мире производителем урана.

Национальная сеть Казахстана управляется государственной Казахстанской электросетевой операционной компанией, которая отвечает за передачу э/энергии и управление сетью.

Распределение осуществляется рядом средних и мелких региональных электроэнергетических компаний, некоторые из которых находятся в частной собственности.

Секторы передачи и распределения э/энергии считаются естественными монополиями и регулируются государством.

Однако оптовая генерация э/энергии считается конкурентным рынком с большинством генерирующих активов, принадлежащих частным предприятиям.

Нефтяной фактор во внешней политике Казахстана

Данная статья посвящена одной из важных и актуальных тем в мировой и национальной экономике политике развития нефтяного сектора. Нефть является важнейшим рычагом энергетического аспекта внешней и внутренней политики многих стран, в том числе и нашей республики. В данной статье уделяется внимание значимости, ценности и роли нефтяной отрасли в энергетическом аспекте внешней политики Республики Казахстан. Рассмотрены и проанализированы крупнейшие месторождения, международный инвестиционный фонд данных месторождений, а также страны, имеющие на данный момент значительное влияние в нефтяной политике нашей республики и важнейшие нефтяные маршруты. Отмечены следующие узловые вопросы, волнующие многих стран-экспортеров, в первую очередь это ценообразование, во-вторых – транспортировка и наконец, это экологическая и энергетическая безопасность.

Каждая национальная экономика в своем становлении и развитии стремится к достижению экономического роста. Кроме того достижение высоких темпов роста экономики является средством обеспечения роста уровня жизни казахстанцев. Традиционно основными факторами экономического роста являются научно-технические, ресурсные и образовательные аспекты страны, также немаловажную роль играет экономическое направление, которое предполагает выбор наиболее приоритетных сфер экономики.

Энергетический аспект является одним из важных движущих сил мирового экономического прогресса, от его состояния напрямую зависит благополучие миллиардов жителей планеты. Каждая страна старается развивать свои энергетические потенциалы, в их число входит и Казахстан.

В Республике Казахстан в начале 90-х годов, после обретения независимости было принято решение о развитии, в первую очередь нефтегазового сектора, привлечении в данный сектор больших объемов иностранных инвестиций, расширение сотрудничества с развитыми странами.

В послании Президента страны «Новый Казахстан – в новое время», а также в стратегии государственного развития «Казахстан -2030» президент Назарбаев Н.А. отмечает ценность нефти для республики, а также ее использование в национальных интересах и определения строгой политикоправовой основы нефтяной политики Казахстана. Нефть – важный рычаг внешнеэкономической дипломатии, способствующий укреплению позиции Республики Казахстан на мировой арене [1]. Нефтегазовая сфера, способная обеспечить значительные валютные поступления в казахстанскую казну, способствует развитию других сфер экономики, и как следствие , повышению уровня жизни народа, поскольку развитие нефтегазовой промышленности влияет на экономический подъем не только тех отраслей, которые непосредственно связаны с нефтью и газом [2].

По подтвержденным запасам нефти Казахстан входит в число 15 ведущих стран мира. В ноябре 1899 года в урочище Карашунгул из скважины глубиной 40 м ударил первый фонтан, положив начало истории казахстанской нефти. В апреле 1911 года в Доссоре открывают месторождение нефти такого высокого качества, что это вызывает ажиотаж мирового масштаба [3]. На сегодняшний день Казахстан обладает 3,3% мировых запасов углеводородного сырья. Общие прогнозные извлекаемые ресурсы углеводородного сырья в республике составляют 17 млрд тонн [см. там же], из них 8 млрд тонн приходится на казахстанский сектор Каспийского моря (КСКМ). Нефтегазоносные районы республики, на которых расположено 172 нефтяных и 42 конденсатных месторождения, занимают площадь около 62% территории Казахстана. Примерно 70% запасов углеводородов сконцентрировано на западе страны.

Значение нефтяного аспекта определяется рядом веских причин:

- нефть и газ являются одними из основных природных богатств Казахстана, гарантом энергетической безопасности страны на многие десятилетия вперед;

- нефтяная промышленность представляет собой одну из наиболее привлекательных сфер вложения капитала для иностранных инвесторов, что делает отрасль объектом противоречий между представителями различных групп капитала .

В казахстанском экспорте продолжают доминировать поставки сырья и полуфабрикатов. Спрос на мировом рынке на них не ослабевает. Экспортный рейтинг нефти в 2005 году составлял 27 849 млрд.долл, а в 2013 году вырос до 82 511 млрд. долл., сбыт нефтепродуктов в 2005 году составил 910,9 млрд.долл., в 2012 гг. данная отметка дошла до 3619,9 млрд.долларов. Данный факт свидетельствует о том, что казахстанская продукция востребована на мировом рынке [4].

Добыча казахстанской нефти производится в основном на Каспийском море. По последним данным, только казахстанский сектор Каспийского шельфа имеет крупнейшие залежи углеводородов – около 120 перспективных структур, прогнозные ресурсы которых оцениваются в 8 млрд т условного топлива, в том числе 4,5 млрд т нефти.

В перспективе добыча нефти газа будет расти, что связано со следующими факторами: ростом инвестиций из-за благоприятной конъюнктуры мирового рынка, наращиванием ресурсного потенциала за счет изучения Каспийского и Аральского морей.

За последние 20 лет начались крупные проекты в сфере нефтедобычи, появились новые маршруты трубопроводов. В 2007 г. Азербайджан, Иран, Казахстан, Россия и Туркменистан на каспийском саммите в Тегеране договорились о самостоятельном регулировании нефтегазовых вопросов на Каспии. Президентами этих стран подписана декларация, заложившая основу будущей системы обеспечения безопасности на основе добрососедства и взаимного доверия. Страны объявили Каспий «морем мира».

Однако наряду с положительными моментами есть и отрицательные. Добыча нефти в этом регионе может разрушить экосистему региона, негативное воздействие на окружающую среду. Можно выделить две главные проблемы.

Во-первых, это загрязнение окружающей среды, вызванное наличием большого количества пробуренных нефтегазовых скважин, многие из которых не эксплуатируются и законсервированы. Углеводороды просачиваются в море, загрязняя его.

Во-вторых, это сейсмическое состояние региона. Так, настораживают результаты сейсмографии Института океанологии Российской академии наук в районе Актау, проведенной в 2010 г. Всего было зарегистрировано 45 удаленных сейсмических событий, происходивших на расстоянии 250-600 км от места реализации. За время исследований зафиксировано три землетрясения умеренной силы в акватории Южного Каспия – у побережья Ирана—Азербайджана [5].

В настоящее время нефть – это ресурс стратегического значения, вследствие промышленной революции она стала объектом преследования многих ведущих держав. Борьба за завоевание основных источников энергоресурсов является важнейшим фактором в большинстве современных войн и причиной дестабилизации страны. Анализ событий последнего десятилетия показывает, что в основе каждого международного конфликта лежит энергетический интерес. Например, Ирак, Нигерия, Россия, Южный Судан и Сирия получают основную часть своих доходов от продажи нефти, а крупные энергетические компании обладают в этих и других причастных к данному процессу странах огромной властью и влиянием. Так называемая террористическая организация под названием ИГИЛ, не смогла бы достигнуть сегодняшних результатов, если бы она не заняла ключевые нефтедобывающие районы в Сирии и не захватила нефтеперерабатывающие мощности в Ираке. Другим ярким примером является конфликт на Украине, который является одной из горячих точек на международной арене. Другим примером является гражданская война в Судане, между югом и севером, одной из причин которого является борьба за нефтяные месторождения южного региона и их транспортировка через север. Не будь этих ресурсов, многие из конфликтов, происходящие в современном мире постепенно выдохлись бы из-за нехватки средств на покупку оружия и финансирование войск. Но пока течет нефть, у воюющих сторон будут и средства, и стимулы для продолжения борьбы.

Казахстан в своей политике и экономике придерживается многовекторности и диверсификации, что способствует предотвращению многих рисков, дестабилизурующих национальную экономику. Казахстан сотрудничает с такими международными нефтяными институтами, как ОПЕК и МЕА. Сбыт казахстанской нефти производится по азиатскому направлению, евпропейскому, а также на рынки стран СНГ. Республика сотрудничает со многими странами, такими как Туркменистан, Россия, Китай, США и ЕС. Причины привлекательности нашей республики заключается в следующем:

1) Казахстан – страна с богатыми ресурсами,

2) политическая стабильность и безопасность

3) географическое расположение.

Основными маршрутами экспорта казахстанской нефти являются Атырау-Самара, через Иран, Туркменистан-Афганистан-Пакистан, через Западный Китай, Тенгиз-Атырау-Новороссийск, Актау-Баку, Баку-Джейхан, где каждый маршрут имеет свои положительные и отрицательные стороны. Например, в случае маршрута Атырау – Самара, наша страна зависит от России, касательно Актау-Баку зависимость от действий стран КТК. Данные факторы могут повлиять отрицательно на экономическое развитие страны в целом.

В настоящее время особую значимость играют транснациональные компании, которые занимаются прямым инвестированием в тот или иной сектор экономики страны. Особое значение в нефтегазовой сфере играют присутствующие многие иностранные компании на рынке Казахстана, инвестирующие большие капиталы. На территории республики насчитывается около 11 крупных месторождений, расположенных в основном на западе страны. Это Кашаган, Тенгиз, Узень, Карашыганак, Каламкас, Жанажол, Жетыбай, Актоты, Каламкас-море, Кенкияк, Кайран. Проведенные исследования и анализ данных месторождений показывает, что каждое месторождение инвестируется как минимум хотя бы одной-двумя иностранными компаниями. Каждая иностранная компания имеют значительные доли участия в проектах, связанных с добычей нефти.

Таблица 1.Страны – инвесторы в нефтяной аспект РК

Страны-инвесторы

Период инвестирования

На данный момент огромную роль играют такие страны как США, Италия и Китай. По инвестициям в самые крупные месторождения в нашей республике на первом месте находится США, с такими компаниями как, Shevron, Exxon Mobil и имеющая долю в более трех проектах, на втором Италия с компаниями ENI и AGIP, имеющая доли в более двух, на третьем Китай, который на данный момент набирает обороты, инвестирует два месторождения и разрабатывает новые проекты по сотрудничеству. Данные компании, известные во всем мире, имеют более 25-30% доли участия в нефтяных проектах Казахстана. Как мы видим, учитывая предыдущие годы инвестирования и сегодняшний день, значимую роль играют западные страны.

Учитывая данный фактор, необходимо выделить как положительные моменты, так и отрицательные. Инвестирование, международное сотрудничество, глобализация экономики, безусловно, способствуют развитию страны, но угрозой может являться политическая нестабильность из-за присутствия на казахстанском рынке большого иностранного капитала и энергетическая безопасность.

Но «черное золото» может когда-нибудь потерять свою силу и перестать способствовать богатству и стабильности в стране. В данном случае возникает вопрос: А что станет со странами, возлагающими и основывающими всю свою политику на нефтяной политике? Имеются ли альтернативные источники энергии?

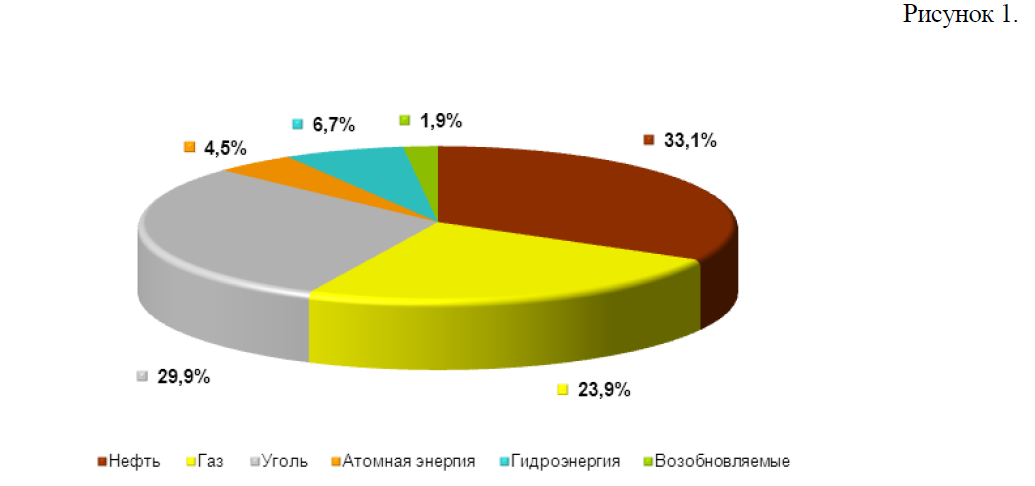

По данным BP Statistical Review of World Energy 2013 потребление энергии в мире распределено в следующих пропорциях:

По показателям этой диаграммы можно сделать вывод о том, что нефть играет важную роль по сравнению с другими видами источника. Можно прогнозировать, что данное число будет расти, учитывая преимущества нефти.

Известно что, нефть относится к иссякаемым и невозобновляемым источникам энергии. Когда-нибудь наступит предел, при этом потребление энергии и соответственно спрос на нее будет только расти. Это связано как с увеличением численности населения, так и с повышением уровня жизни. В настоящий момент США вынуждено развивать добычу сланцевой нефти, которая является альтернативным источником энергии.

Республика Казахстан уделяет огромное внимание развитию нефтяного сектора, но, учитывая настоящее положение дел в нефтяном секторе, обращает внимание на разработку других секторов экономики. В последнее время получили развитие обрабатывающая и горнодобывающая промышленность. В настоящее время казахстанская экономика демонстрирует стабильный рост на уровне 4-4,5% и это выше общемирового уровня, а также аналогичных показателей США, ЕС и многих других государств. Такое положение стало возможным вследтвие диверсификации экономики. Казахстан перенимает опыт зарубежных стран по производству ВИЭ и новейших технологий, проведение выставки Expo-2017 Энергия будущего послужит большим толчком в этом направлении. Expo-2017 серьезная площадка для талантливых, креативных и гениальных ученых, способных создать энергию будущего. На данный момент в стране идет разработка ветряных и солнечных электростанций, имеется огромное количество гидроэлектростанций. Так, в рамках проекта под названием «Казахстан – инициатива развития рынка ветроэнергетики» был осуществлен ряд мероприятий, направленных на развитие ветроэнергетики в Казахстане, в том числе, был исследован ветропотенциал на различных территориальных площадках Республики.

В последнее время цены на нефть падают, за последний год она снизилась на 60%. Данный фактор заставляет участников рынка бить тревогу. На начальном этапе зарождения и развития нефтяной отрасли цена на нефть устанавливалась нефтяными монополиями. В США поначалу это делала компания «Стандарт ойл», после Техасский железнодорожный комитет. На следующем этапе развития отрасли цены на добываемую нефть диктовались «семью сестрами» – семью нефтяными компаниями, делившими между собой мировой нефтяной рынок. Пять из них были американскими компаниями (Exxon Mobil, Gulf, Texaco, Standard Oil Company of California (SOCAL)) и две европейскими (английская British Petroleum и англо-голландская Royal Dutch/Shell). В 1928 году они создали Международный нефтяной картель (МНК), обеспечив себе контроль 85-90% всего рынка нефти.С 70-х годов двадцатого века власть над ценами перешла в руки ОПЕК (Организации стран-экспортеров нефти) [6]. От чего же зависит ценообразование на нефть и как избежать ее падения, вопрос который, по-моему мнению, волнует умы многих людей. Как мы можем судить, на формирование цены нефти на мировом рынке влияет множество факторов: соотношение спроса и предложения, рост мировой экономики, геополитические риски и другие факторы, такие как погодные условия в районах добычи, запасы нефти, изменение курсов валют, объемы инвестиций, возможности по увеличению объемов добычи, а также немаловажную роль играют решения ОПЕК. ОПЕК фактически отказалась от влияния на ценообразования нефти, что наводит на мысль о создании новой структуры, которая регулировала бы цены на нефть. Падение цен на нефть может привести к сокращению инвестиций а впоследствии и торможению добычи нефти.

Добыча, транспортировка и продажа нефти стали рассматриваться в качестве возможности усиления влияния республики во внешней политике. Государственное одобрение тех или иных энергетических компаний, работы энергетических компаний в республике выступают способом давления или поддержки политических союзников Казахстана. Это определяет новый уровень и систему налаживания новых отношений со странами мира .

Резюмирую вышеизложенное, следует отметить, что «приручение» этого зверя не может быть поводом для расслабления и самообмана по поводу контроля над ним. Однажды возникнув, нефтяной бум таит в себе опасность навести проклятие на будущность молодой государственности и нации. По мнению многих экспертов: «Нам следует помнить, что поступления от продажи нефти не всегда являются стабильным источником доходов государства, и в последующем они могут привести ко многим другим проблемам. Казахстану необходимо научиться жить без нефтедолларов, или как говорят не привыкать к «нефтяной игле» [7].

Осознавая огромное влияние нефтегазовой сферы на безопасность и стабильность Республики Казахстан, необходим особый контроль и увеличение приоритетного права государства принимать решения о работе иностранных компаний на территории страны.

44% государственного бюджета Казахстана формирует нефтегазовый сектор

2019 год стал успешным для развития топливно-энергетического комплекса – рекордная добыча нефти, полное покрытие внутреннего рынка казахстанским бензином, запуск экспорта автобензина, ввод в эксплуатацию 23 ВИЭ и рост инвестиционных потоков. В результате экономика Казахстана укрепилась и достигла роста ВВП на уровне 4,4%

Топливно-энергетический комплекс является одним из ключевых факторов социально-экономического развития Казахстана и интеграции страны в глобальную экономику, пишет FinReview. Общий объем запасов нефти в стране составляет около 30 млрд баррелей или 1,7% от мировых запасов. По данному показателю Казахстан находится на 12 позиции в мире, уступая странам Ближнего Востока, Латинской Америки, а также России и США.

Извлекаемые запасы газа в республике составляют 3,9 трлн куб. м, что соответствует 1,7% от мировых запасов. Значительная часть ресурсов природного газа сосредоточена в Атырауской (43%), Мангистауской (29%) и Западно-Казахстанской (19%) областях.

За последние три года наиболее масштабными проектами в нефтегазовой отрасли стали:

- открытие новой залежи нефти на месторождении Рожковское (Западно-Казахстанская область) в 2017;

- ввод в опытно-промышленную эксплуатацию месторождения Жаркум, которое в течение практически трех десятилетий сможет снабжать газом Жамбылскую область, снизив зависимость южных регионов страны от импорта из Узбекистана.

Объем добычи нефти достиг рекордной отметки за всю историю развития нефтегазовой отрасли

В Казахстане функционируют свыше 250 месторождений нефти и газа, добычу на которых осуществляют 104 предприятия. Для сравнения в 2018 их количество составляло 100 предприятий, а в 2017 – 99.

В 2018 после завершения модернизации крупнейших в стране нефтеперерабатывающих заводов объем добычи нефти и газового конденсата достиг рекордного показателя – 90,4 млн тонн, а в денежном выражении — 12,2 трлн тенге (рост в сравнении с 2017 – 33%).

В 2019 несмотря на проведение капитальных ремонтных работ на крупных проектах (Тенгиз, Карачаганак, Кашаган) объем добычи нефти составил 90,5 млн тонн, а в денежном выражении — 12,3 трлн тенге. Наибольший объем обеспечили месторождения Атырауской (49,4 млн тонн), Мангистауской (17,9 млн тонн) и Западно-Казахстанской (11,7 млн тонн) областей.

Сохранение объема добычи нефти позволило удержать экспорт продукции на прежнем уровне — 59,6 млн тонн по итогам одиннадцати месяцев 2019 (рост в сравнении с аналогичным периодом 2018 — 1%). При этом за весь 2018 год Казахстан экспортировал 72,5 млн тонн нефти.

Депутаты требуют устранить посредников в энергетике Казахстана

Развитие нефтегазовой отрасли оказало сильную поддержку национальной экономике – по итогам одиннадцати месяцев 2019 доля отрасли в ВВП составила порядка 17%, что в свою очередь позволило стимулировать рост экономики до уровня 4,4%.

При этом рост ВВП преимущественно вызван не за счет увеличения объема добычи нефти, а благодаря повышению цен на нефть и нефтепродукты. Так, за год стоимость барреля нефти увеличилась на 8% с $61 до $66.

Основным итогом проведенной модернизации стало полное обеспечение топливом внутреннего рынка Казахстана

Производство бензина после модернизации НПЗ выросло на 84%, дизеля — на 36%, а авиатоплива — в три раза. По данным АО «КазМунайГаз», три казахстанских НПЗ способны произвести бензина на 24% больше потребностей рынка, а ближайший дефицит возникнет не ранее 2032 года.

Закат сланцевой революции. Будет ли рассвет?

В 2019 в стране переработано 17,1 млн тонн нефти с ростом к прошлогоднему периоду на 5%. В результате производство бензина в том числе авиационного увеличилось на 14,4% и достигло 4,5 млн тонн (в 2018 — около 4 млн тонн).

Наибольший объем выпуска обеспечен в городе Шымкенте – произведено 1,9 млн тонн бензина или 42% от общего объема продукции. В регионе функционирует новейший в республике нефтеперерабатывающий завод. 30% производства бензина обеспечил Павлодарский нефтехимический завод (1,4 млн тонн), а 27,1% — Атырауский НПЗ (1,2 млн тонн).

Ранее внутренний рынок был зависим от импорта, его доля по некоторым видам нефтепродуктов превышала 40%. Тем не менее рынок испытывал дефицит топлива.

Теперь, после увеличения производства бензина стране удалось снизить импорт продукции до минимума — по итогам девяти месяцев 2019 объем импорта составил 18,7 тыс. тонн. За аналогичный период 2018 года импорт составлял 590 тыс. тонн.

Нефть Brent больше не будут добывать

Более того сейчас страна не нуждается в импорте бензина и самостоятельно покрывает спрос на внутреннем рынке. Так, при объеме производства бензина в 4,5 млн тонн, потребление топлива составило 4,2 млн тонн. То есть на текущий момент в Казахстане наблюдается профицит.

Соответственно для поддержания производства заводов необходимо развитие экспорта продукции. В этой связи с июля 2019 казахстанский бензин начали поставлять в зарубежные страны. Ежемесячно на экспорт уходит порядка 20-30 тыс. тонн автобензина.

Казахстан входит в топ-10 стран мира с самыми низкими ценами на бензин

По состоянию на начало января 2020 средняя цена бензина по всему миру составила 420,8 тенге за литр. В Казахстане стоимость литра бензина составляла 174 тенге. По данному показателю страна заняла 9 позицию в мировом рейтинге, включающего 92 страны. Примечательно, что среди стран СНГ дешевле бензин лишь в Туркменистане — 163,6 тенге за литр.

В целом разрыв по ценам в разных странах существенный — самый дешевый бензин в Венесуэле (0,23 тенге за литр). Далее в рейтинг входит Иран со стоимостью бензина в 42,4 тенге за литр, затем – Судан (64,9 тенге за литр). А самый дорогой бензин в Гонконге – 876,7 тенге за литр. Также в топ-3 стран по дороговизне бензина входят Монако (724,4 тенге за литр) и Исландия (722,2 тенге за литр).

Различие цен в разных странах объясняется уровнем налогообложения и субсидирования сектора. Как правило, налоги выше в экономически развитых странах, что соответственно обеспечивает высокую стоимость бензина. Значительно ниже налогообложение в развивающихся странах и странах с переходной экономикой, а также в государствах, производящих и экспортирующих нефть.

44% государственного бюджета сформировано за счет налоговых поступлений нефтегазового сектора

Налоговые отчисления 30 крупнейших налогоплательщиков Казахстана составляют около 60% от совокупных налоговых поступлений и платежей в госбюджет.

В 2019 в государственный бюджет поступило 9,7 трлн тенге. При этом 30 крупнейшими налогоплательщиками выплачено 4,9 трлн тенге налогов, из которых 4,3 трлн тенге поступило от предприятий, занимающихся добычей нефти и попутного газа.

То есть 44% государственного бюджета сформировано за счет нефтегазового сектора.

Добыча сырой нефти и природного газа является наиболее инвестиционно-привлекательным сектором экономики

За девять месяцев 2019 объем прямых иностранных инвестиций достиг $9,5 млрд, что соответствует 51,6% от всего объема привлеченных ПИИ.

Доля иностранных инвестиций в крупных нефтегазовых проектах Казахстана, таких как Тенгиз, Карачаганак и Кашаган, составляет от 80% до 90%.

По доступности газа Казахстан опять среди лидеров

Причинами настолько высоких показателей являются низкий уровень инновационной деятельности в стране и недостаточность развития человеческого капитала. Так, по индексу человеческого развития Казахстан находится на 58 месте в мире, по инновациям – на 74, а по легкости ведения бизнеса – на 36.

Более того, в среднесрочный период ожидается увеличение инвестиционных потоков на $44,5 млрд за счет реализации трех проектов: расширение Тенгиза к 2023 году (объем инвестиций $36,8 млрд), расширение первого этапа Кашагана ($2 млрд), продление уровня добычи на Карачаганаке ($4,5 млрд).

В результате ежегодный объем добычи нефти может превысить 100 млн тонн.

Выработка электрической энергии объектами ВИЭ выросла на 65%

С 2016 Казахстан стал активно развивать возобновляемые источники энергии. Для стимулирования рынка «зеленой» энергии Правительство запустило систему фиксированных тарифов с учетом инфляции и изменения курса доллара. В результате, количество вводимых объектов стало ежегодно увеличиваться — в 2017 введено 6 ВИЭ, в 2018 – 10 ВИЭ, а в 2019 – 23 ВИЭ.

По итогам 2019 в республике функционируют 90 объектов ВИЭ установленной мощностью 1061 МВт. За девять месяцев 2019 ими выработано 1,65 млрд кВтч электрической энергии, что на 65% больше, чем за аналогичный период 2018.

Доля возобновляемой энергетики от общей выработки электроэнергии по предварительным данным оценивается в 2,3%. В 2018 показатель составлял 1,3%.

Литр бензина в РК может подорожать на 10 тенге из-за акциза. На что пойдут эти деньги?

Рост произошел за счет запуска 100-мегаваттных солнечных станций в Алматинской, Карагандинской и Жамбылской областях, а также функционирования 50-мегаваттной ветровой станции в Жамбылской области, 45-мегаваттной – в Акмолинской области и 42-мегаваттной – в Мангистауской области.

В целом экономическая значимость развития ВИЭ для Казахстана состоит в том, что внедрение «зелёных» технологий приведёт к росту энергоэффективности национальной экономики на 40–60%, а также к сокращению потребления воды на 50%. Более того, переход к модели «зелёного» роста позволит обеспечить дополнительный рост ВВП на 3%.

Источник https://neftegaz.ru/analisis/energy_policy/328563-neftegazovaya-otrasl-promyshlennosti-kazakhstana-ugolnaya-i-elektroenergeticheskaya/

Источник https://articlekz.com/article/19066

Источник https://forbes.kz/process/energetics/44_gosudarstvennogo_byudjeta_kazahstana_formiruet_neftegazovyiy_sektor