Оценка инвестиционных проектов с использованием дисконтирования денежных потоков

Данная статья посвящена расчетам основных показателей эффективности инвестиционных проектов, рассчитываемых с учетом фактора времени, а также вопросам, возникающим при расчете показателей. Статья ориентирована на специалистов финансово-экономических служб, перед которыми, может быть впервые, стоит задача оценки инвестиционного проекта, с целью предоставления результатов владельцу компании, привлечения сторонних инвесторов, либо кредиторов.

Для оценки инвестиционных проектов используется две группы показателей: показатели, рассчитываемые без учета фактора времени и показатели, рассчитываемые с учетом фактора времени.

Первая группа показателей более проста в расчете, но она не учитывает того, что сегодняшние и завтрашние деньги для инвестора стоят по-разному, то есть расчеты этих показателей осуществляются без приведения денежных потоков к единому моменту времени.

Вторая группа показателей, о которых и пойдет речь в статье, в отличие от показателей первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надежным (лучшим) гарантом успешности проекта. Суть их расчета заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен (выгоден)? Для этого мы составляем бизнес-план – моделируем деятельность на несколько лет вперед, чтобы рассчитать эффективность, а моделируем, исходя из «сегодняшних» цен, расходов, предполагаемых доходов (а соответственно, исходя из «сегодняшних» платежей и поступлений). Следовало бы еще учесть альтернативные безрисковые вложения, которые могли бы принести нам определенный доход наверняка, риски неблагополучного исхода проекта, требуемую норму доходности от вложенного капитала. Предполагается, что как раз дисконтирование планируемых денежных потоков и приводит их к текущему моменту с учетом инфляции, безрисковых вложений, рисков конкретного проекта, либо требуемой нормы доходности от вложенного капитала в зависимости от выбранного подхода к определению ставки дисконтирования, используемой при дисконтировании денежных потоков. Результаты дисконтирования и оценки эффективности проекта во многом зависят от ставки дисконтирования, которая в свою очередь зависит от метода ее определения (расчета).

Выбор варианта определения (расчета) ставки дисконтирования — это отдельная большая тема, не раз описанная в различных источниках – Интернет, учебниках, книгах, в профильных журналах. Поэтому не будем останавливаться на ней подробно, отмечу только, что существует несколько подходов к определению ставки дисконтирования, такие как:

- Определение стоимости собственного капитала (модель оценки долгосрочных активов CAMP);

- Средневзвешенной стоимости капитала (WACC);

- Кумулятивного построения – наиболее часто используемый подход, основанный на экспертной оценке рисков.

- NPV – чистый дисконтированный доход (чистая приведенная стоимость проекта);

- IRR – внутренняя норма доходности (прибыли/ рентабельности) инвестиций;

- DPBP — дисконтированный срок окупаемости инвестиций

Расчет показателей осуществляется на основе данных из плана движения денежных средств инвестиционного проекта, который в свою очередь строится на основе плана доходов и расходов проекта и графика поступлений и платежей. Таким образом, важно, чтобы первоначальная информация для моделирования деятельности в пределах горизонта планирования (рассматриваемого срока проекта), а также сами планы движения денежных средств, доходов и расходов были как можно более проработанными, точными и корректными, в целях минимизации погрешности результатов расчетов и рисков проекта. Здесь возникает вопрос: а учитывать ли инфляцию при моделировании деятельности и как это сделать? Существует два способа учета инфляции в расчетах:

- Дефлирование денежных потоков до осуществления дисконтирования, то есть путем моделирования денежных потоков с учетом инфляции по периодам проекта, например, с поправкой сумм на инфляционный коэффициент;

- Учет инфляционной составляющей при расчете ставки дисконтирования

Часто возникает вопрос: а что же такое срок проекта (горизонт планирования/ исследования проекта) и как его определить, ведь чем больший срок мы рассматриваем, тем больше значение основного показателя эффективности проекта (NPV)? Теоретически, период планирования проекта должен быть равен жизненному циклу проекта, то есть интервалу времени от момента его появления (начала инвестиций) до его ликвидации/ полного износа. Но представьте, если рассматривается проект, жизненный цикл которого более 10 лет. Это значит, что мы должны моделировать деятельность на более 10 лет вперед? Это довольно сложно в сегодняшних условиях экономики. Поэтому следует моделировать деятельность на срок, позволяющий более точно и уверенно спланировать потоки денежных средств, доходы и расходы проекта (несколько лет), но срок должен быть не менее простого срока окупаемости проекта, чтоб была возможность просчитать дисконтированный срок окупаемости проекта. Если рассматривается проект со 100% кредитным финансированием, рекомендуется рассматривать срок проекта равный сроку погашения кредита (количество лет). Срок планирования можно понять непосредственно в процессе моделирования – формирования плана движения денежных средств. Однако, распространенная ошибка при оценке инвестиционных проектов, когда планируемый срок меньше жизненного цикла проекта и в расчетах показателей не учитывается остаточная/ ликвидационная стоимость проекта, что значительно может уменьшить значение показателей эффективности. Остаточную/ ликвидационную стоимость проекта необходимо учитывать при расчетах с целью их корректности.

Период проекта – обычно, это год, так как традиционная формула дисконтирования подразумевает дисконтирование денежных потоков по годам, таким образом, в случае, когда период проекта не год, потребуется корректировка формулы дисконтирования, либо сама ставка дисконтирования должна отражать не годовую, а месячную разницу стоимости денег.

Теперь перейдем непосредственно к показателям эффективности инвестиционного проекта, рассчитываемым с учетом фактора времени. Для наглядности, методику расчетов рассмотрим на примере. В качестве примера возьмем проект строительства нежилого объекта недвижимости под 100% привлеченных средств (кредитная линия). Планируется получение дохода от продажи и сдачи в аренду площадей данного объекта недвижимости.

В таблице 1 представлен смоделированный план движения денежных средств по данному проекту. Рассматриваемый срок проекта – 7 лет, в который более точно можно спланировать доходы и расходы и, который больше простого срока окупаемости проекта. В 7-ом году проекта отражен предполагаемый ликвидационный денежный поток (остаточная стоимость объекта за вычетом налога на прибыль) со знаком «+» от моделируемой продажи объекта недвижимости в конце рассматриваемого срока проекта.

Порядок определения ставки дисконтирования в соответствии с требованиями IAS 36 на практическом примере

Согласно IAS 36, ставка дисконтирования – это ставка, отражающая текущие рыночные оценки временной стоимости денег и рисков, характерных для данного актива, представляющая собой ту норму доходности, которую потребовали бы инвесторы, если бы они выбрали объект инвестирования, по которому денежные потоки, суммы, распределение во времени и структура риска были бы эквивалентны ожидаемым организацией к получению от актива. Стандарт содержит следующие требования, предъявляемые к ставке дисконтирования:

1. ставка должна отражать те риски, которые не были учтены в денежном потоке;

2. ставка дисконтирования не зависит от структуры капитала организации;

3. ставка должна быть доналоговой;

4. обычно используется постоянная ставка, однако, если ценность использования чувствительна к разнице рисков для разных периодов или к структуре сроков процентных ставок, применяется переменная ставка дисконтирования.

Стандарт отдает приоритет ставке дисконтирования, полученной непосредственно на рынке, однако, на практике, ввиду ограничения данной информации, для определения ставки дисконтирования используются суррогатные данные с учетом рекомендаций IAS 36 п. 55 А 17, согласно которым в качестве отправной точки может быть использована:

средневзвешенная стоимость капитала организации, определенная с использованием таких методов, как модель определения стоимости капитальных активов;

ставка привлечения дополнительных заемных средств организацией;

другие рыночные ставки по займам.

Таким образом, с учетом вышеизложенных рекомендаций стандарта для определения ставки дисконтирования используется модель средневзвешенной стоимости капитала – Weighted Average Cost Of Capital (WACC).

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = (1 — T) x Dd x Wd + De x We

WACC – средневзвешенная стоимость капитала, %;

T – эффективная ставка налога на прибыль, доли ед.;

Dd – стоимость долга (cost of debt, стоимость привлечения заемных средств), %;

Wd – доля заемных средств, доли единицы;

De – стоимость собственного капитала, %;

We – доля собственных средств, доли ед.

Стоимость собственного капитала De (cost of equity) – доходность, которую инвесторы ожидают от инвестиций в собственный капитал.

Стоимость собственного капитала определяется по модели оценки капитальных активов (Capital Asset Pricing Model, CAPM):

De = Rf + β x (Rm — Rf) + RiskA + RiskB + RiskC

Rf – безрисковая ставка, %;

β – коэффициент бета, доли единицы;

Rm – доходность на рыночный портфель, %

Rm — Rf – рыночная премия за риск (Equity risk premium), %;

RiskA – риск, связанный с небольшим размером компании, %;

RiskB – страновой риск, %;

RiskC – специфический риск оцениваемой компании, %.

Далее рассмотрим порядок определения ставки дисконтирования на практическом примере для условной небольшой компании с капитализацией до 2,46 млн. долл. США, относящейся к отрасли Metals&Mining по состоянию на 01.08.2019.

Безрисковая ставка (Risk free rate) – норма отдачи, которую инвестор может получить на свой капитал при вложении в наиболее ликвидные активы, характеризующиеся отсутствием или минимальным возможным риском финансовых потерь.

В качестве безрисковой ставки целесообразно использовать доходность по государственным ценным бумагам с периодом обращения, близким сроку жизни основного актива генерирующей единицы. Для дальнейших расчетов была использована эффективная доходность по 20-летним казначейским облигациям США, которая по состоянию на 01.08.2019 г. составляет 2,21% (http://www.economagic.com/em-cgi/data.exe/fedbog/day-tcm20y).

Коэффициент Beta (β) – характеризует риск вложения в предприятия соответствующей отрасли и служит мерой систематического риска, с помощью которой может быть измерена амплитуда колебаний (неустойчивость) цен на акции какой-либо отдельно взятой компании по сравнению с изменениями на фондовом рынке в целом, для всех зарегистрированных компаний, которые образуют рынок.

Для расчета ставки дисконтирования необходимо принимать коэффициент β без учета долговой нагрузки (Unlevered Beta) с последующей корректировкой на финансовый рычаг. Формула для учета финансового рычага при расчете коэффициента β с учетом налогового «щита» приведена ниже:

βi = βu x [1 + (1 — t) x D/E]

βi – коэффициент бета, учитывающий финансовый рычаг;

βu – коэффициент бета, не учитывающий финансовый рычаг;

D/E – коэффициент, учитывающий соотношение «долг/собственный капитал» компании.

Коэффициент Beta (β) может быть определен самостоятельно как среднее значение по компаниям-аналогам или путем использования среднеотраслевых коэффициентов β, представленных в открытых источниках информации.

Коэффициент бета компании без учета долгового бремени определяется видом деятельности, которым занимается компания, и ее операционным рычагом. В качестве целевой структуры капитала необходимо использовать среднеотраслевые данные.

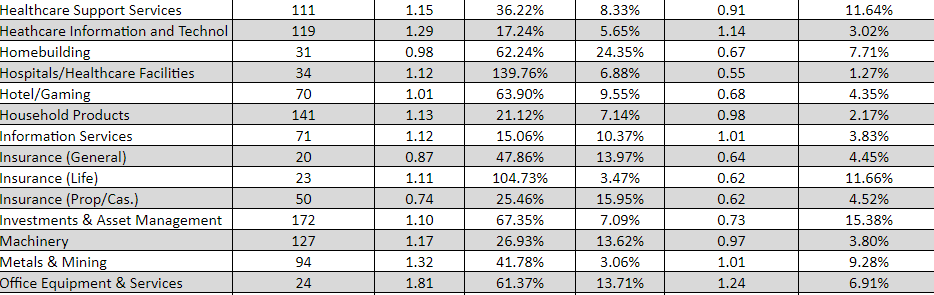

Для отрасли Metals&Mining на развитых рынках коэффициент бета составляет 1,01, а соотношение заемного и собственного капитала – 41,78% (http://pages.stern.nyu.edu/~adamodar/).

Ниже приведены копии интернет-страниц сайта damodaran.com с последовательностью шагов для определения Beta и соотношения «долг/собственный капитал»:

Шаг 1

Шаг 2

Шаг 3

Шаг 4

При расчете долгового коэффициента Beta (β) ставка налога на прибыль принимается на уровне 20,0%.

Таким образом, для дальнейших расчетов рычаговая Beta составит βi:

βi = 1,01 x [1 + (1 — 0,2) x 0,4178] = 1,35

Рыночная премия за риск (Rm — Rf).

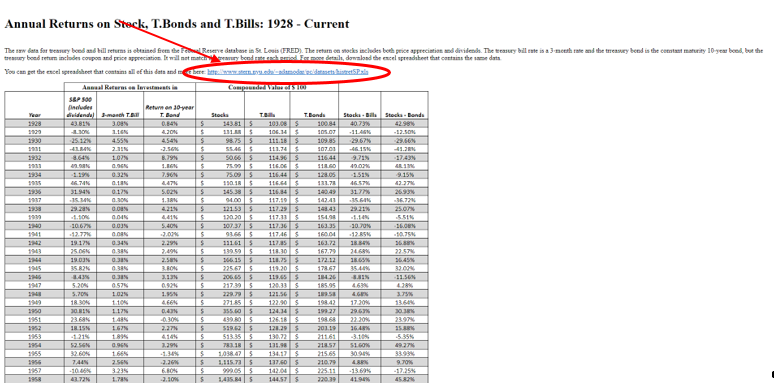

Рыночная премия за риск (цена риска) представляет собой разницу между ожидаемой доходностью рыночного портфеля и безрисковой процентной ставкой. Согласно сложившейся практике, в качестве рыночной премии за риск принимается разница между среднеарифметической доходностью акций и облигаций на американском фондовом рынке за период с 1969 по 2018 гг. (http://pages.stern.nyu.edu/~adamodar/). По указанным данным, рыночная премия за риск составляет 4%.

Ниже приведены копии интернет-страниц сайта damodaran.com с последовательностью шагов для определения размера рыночной премии за риск:

Шаг 1 и Шаг 2 идентичны последовательности, приведенной выше для определения Beta и соотношения «долг/собственный капитал».

Шаг 3

Шаг 4 (На указанной ниже странице есть возможность скачать рассчитанные данные в формате excel):

Премия за размер компании (size premium).

Результаты многочисленных исследований свидетельствуют о том, что у мелких компаний норма прибыли выше, чем у более крупных компаний. Так крупная компания имеет более легкий доступ к финансовым рынкам при необходимости привлечения дополнительных ресурсов, а также отличается большей стабильностью бизнеса, по сравнению с малыми компаниями.

Результаты исследований в этой области ежегодно обновляются и приводятся онлайн сервисом по подписке под названием The Cost of Capital Navigator (https://www.dpcostofcapital.com/).

Согласно приведенному выше источнику, премия за размер для компаний с микро-капитализацией в 2019 году составляет 5,22%.

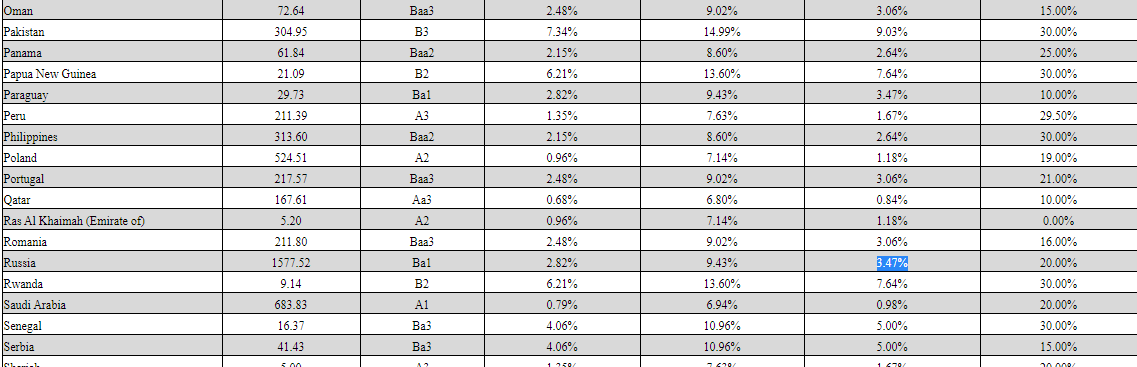

Премии за страновой риск.

Премия за страновой риск отражает дополнительный доход, который ожидает инвестор за риск, связанный с вложениями в акции российских компаний, по сравнению с компаниями США. Страновой риск связан с неопределенностью получения доходов, которая вызвана возможностью изменения политической или экономической ситуации в стране.

Для расчета премии за страновой риск можно использовать сведения, опубликованные на сайте А. Дамодарана (http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html).

Согласно указанному источнику информации, размер премии за страновой риск для России (дата последнего обновления данных – январь 2019) составляет 3,47%.

Копия интернет-страницы сайта damodaran.com для определения размера премии за страновой риск представлена ниже:

Премия за специфический риск.

Премия за специфический риск отражает дополнительные риски, связанные с инвестированием в конкретное предприятие или конкретную генерирующую единицу. Премия за специфический риск оцениваемой компании может варьироваться в пределах от 0 до 5%.

Основными критериями, оказывающими влияние на специфический риск, являются: зависимость от ключевых сотрудников, зависимость от основных поставщиков и клиентов, эффективность корпоративного управления, состояние основных фондов, перспективы развития бизнеса и пр.

На практике премия за специфические риски не получила широкого применения, так как ее расчет может быть проведен только экспертно, на основе логики и опыта.

В случае стабильного функционирования компании и отсутствия существенных специфических рисков, по сравнению со среднеотраслевыми условиями, данная премия не учитывается. Для дальнейших расчетов размер премии за специфические риски был принят равным 0%.

После определения всех необходимых составляющих для расчета стоимости собственного капитала рассчитаем ставку CAPM:

De = 2,21% + 1,35 x 4% + 5,22% + 3,47% = 16,3%

Ставка CAPM, рассчитанная с учетом описанных выше компонентов, представляет собой требуемую ставку доходности для денежного потока, номинированного в долларах США.

Для возможности дисконтирования денежного потока, номинированного в рублях, необходимо полученную ставку скорректировать на валюту денежного потока, то есть долларовую ставку нужно перевести в рублевую.

Пересчет долларовой ставки в рублевую производится по следующей формуле:

Dруб = (1 + Dдолл) x (1 + rруб) / (1 + rдолл) — 1

Dруб – ставка дисконтирования для рублевого денежного потока;

Dдолл – ставка дисконтирования для долларового денежного потока;

rруб – доходность по рублевым государственным ценным бумагам;

rдолл – доходность по еврооблигациям России, номинированным в долл. США.

Доходность российских облигаций в долларах принята на уровне суммарного значения установленной безрисковой ставки и премии за страновой риск и составляет 5,68%.

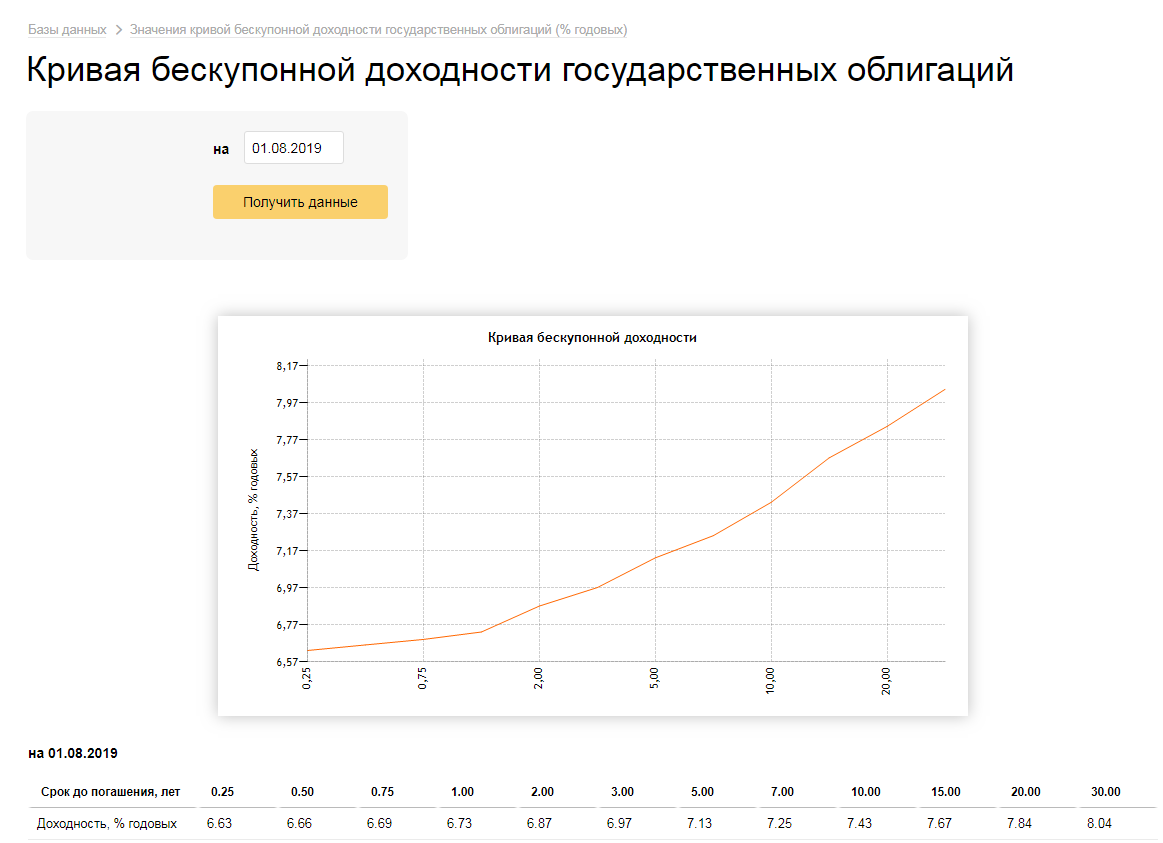

Доходность российских облигаций в рублях принята как значение кривой бескупонной доходности государственных облигаций по состоянию на 01.08.2019 со сроком погашения 30 лет (https://www.cbr.ru/hd_base/zcyc_params/zcyc/), которое составляет 8,04%.

Копия интернет-страницы сайта https://www.cbr.ru/ для определения бескупонной доходности государственных облигаций:

Тогда рублевая ставка составит:

Dруб = (1 + 16,3%) x (1 + 8,04) / (1 + 5,68%) — 1 = 18,9%

Таким образом, стоимость собственного капитала составляет 18,9%. Для определения средневзвешенной стоимости капитала осталось определить стоимость заемного капитала, а также доли собственного и заемного капитала.

Стоимость заемного капитала (до налогов).

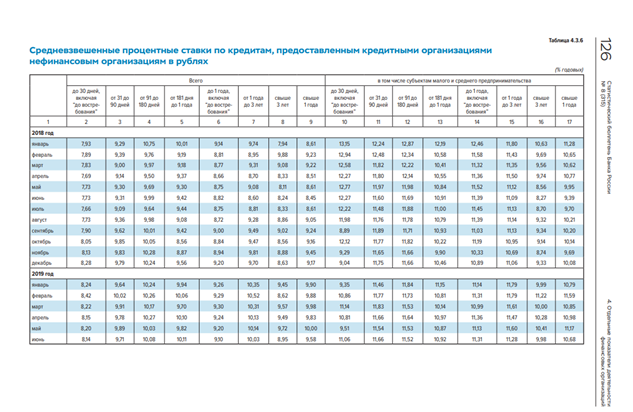

В качестве стоимости заемного капитала может быть принята средневзвешенная процентная ставка по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет. Данная информация представлена в Статистическом бюллетене Банка России (https://www.cbr.ru/Collection/Collection/File/22637/Bbs_1908r.pdf). Согласно указанному источнику, величина средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет составляет 8,95%.

Копия интернет-страницы сайта https://www.cbr.ru/ для определения средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет:

Доля собственного капитала определяется по формуле:

We = 1 / (1 + D/E)

Тогда значение доли собственного капитала составит:

We = 1 / (1 + 41,78%) = 0,705

Значение доли заемного капитала составит:

Wd = 1 — 0,705 = 0,295

Определенные выше составляющие позволяют определить средневзвешенную стоимость капитала (WACC):

WACC = (1 — 0,2) x 0,0895 x 0,295 + 0,189 x 0,705

Полученная ставка дисконтирования является номинальной рублевой посленалоговой.

Доналоговая ставка дисконтирования может быть определена по методу освобождения посленалоговой ставки дисконтирования от налога на прибыль:

Посленалоговая ставка = доналоговая ставка x (1 — t)

Таким образом доналоговая ставка WACC составит:

15,4% / (1 — 20%) = 19,25%

Изложенный порядок определения ставки дисконтирования наглядно продемонстрировал, что этап ее определения один из самых сложных в процессе проведения теста на обесценение.

Для проведения тестирования на обесценение одним из наиболее часто используемых методов определения ставки дисконтирования является модель средневзвешенной стоимости капитала (WACC), при этом, в зависимости от даты, сферы деятельности компании, ее специфики, ставка дисконтирования может существенно отличаться.

Рекомендуйте статью коллегам:

Комментарии читателей

Хорошо изложено, но:

1. Получение рублевой ставки — это фактически корректировка на инфляцию, т.е.учет эффекта Фишера. Кроме инфляции у вас в однотипных инструментах (30-летние американские и российские бумаги) при корректировке на страновые риски разницы нет. Потому сравнивать на мой взгляд нужно доходность российских бумаг с американскими с добавлением риска на страну. Тогда Вы перекидываете мостик между оценкой капитала у них и у нас.

2. Непонятно почему полученный WACC в размере 15,4% Вы корректируете на налоги. Налоги вы учли при формировании щита в заемной части. Представьте, что вы финансируетесь только за счет собственных средств и не планируете привлекать займы в будущем. Нигде в литературе такого не встречал.

Ставка дисконтирования: рассчитываем инвестиционную доходность

Ставка дисконтирования — это инструмент для получения приведенной (т.е. сегодняшней) стоимости будущих денежных потоков с учетом стоимости денег, инфляции и рисков. Ставка влияет на принятие решения о вложении финансовых ресурсов и на оценку организации или отдельного направления бизнеса. Рассмотрим понятие ставки дисконтирования, области ее применения и методы оценки, чтобы не допускать ошибок в расчетах.

Определение понятий «ставка дисконтирования» и «денежный поток»

Ставка дисконтирования — это расчетная величина, позволяющая дать оценку доходности будущих инвестиций.

Денежный поток — совокупность поступлений (притока) и выплат (оттока) денежных ресурсов, распределенных во времени и генерируемых хозяйственной деятельностью организации вне зависимости от источников их формирования.

Значение и область применения инструмента

Ставка дисконтирования применяется для инвестиционного анализа, когда инвестору необходимо выбрать направление деятельности для вложений. С помощью этого показателя рассчитывается перспективность вложений, для анализа сравниваются одновременно несколько видов бизнеса. Ценность любого объекта относительна, поэтому сопоставимый анализ позволяет получить объективную оценку. Ставка дисконтирования служит основным параметром, с которым сравниваются эффективности инвестиций.

Коэффициент используется при оценке и сравнении разных инвестиционных моделей.

Первый банк предоставляет предпринимателю заем на изготовление тортов под 11 % годовых, а второй — 10 %. Если ссуда является единственным источником финансирования, а остальные условия в обоих случаях равны, бизнесмен примет предложение второго кредитора, поскольку ему придется возвращать деньги с наименьшими процентами.

Ставка дисконтирования используется для оценки объемов будущих денежных потоков при нынешних условиях:

За первый год продается 1 000 шт., что приносит доход в размере 50 000 р. Этот заработок не будет равен 50 000 р. на сегодня, ведь они будут получены в будущем, а за этот период начисляются проценты по займу. При кредите под 10 % полученный доход составит 45 000 р.

В дисконтированной ставке принимаются к учету минимальная граница безрисковой доходности, инфляция и риски определенного вложения.

В зависимости от экономической задачи эти критерии в различных методах расчета рассматриваются по-разному.

Опасность неправильного выбора нормы прибыли

Правильный выбор размера ставки дисконтирования имеет большое значение. В связи с тем, что все показатели бизнес-плана прогнозные, максимально точный расчет дает более четкое понимание об эффективности будущего проекта. Инвестор принимает решение о вложении денег, основываясь на цифры чистого дисконтированного дохода и внутренней нормы доходности. Эти показатели, в свою очередь, напрямую зависят от нормы прибыли.

Взаимосвязь неправильного расчета ставки и финансового результата:

- Занижение ставки дисконтирования. Заниженное значение ведет к завышению цифр в отчетности по инвестиционному проекту. В такой ситуации бизнес-модель согласно расчетам приемлема, а в реальности убыточна.

- Завышение ставки дисконтирования. Завышенные цифры тоже имеют потенциальные риски. В такой ситуации проекты могут быть отсеяны из-за отрицательных показателей прибыльности, полученных в результате прогноза. В реальности же эти проекты при условии правильного подбора ставки способны приносить доход и вызвать интерес инвестора.

Соответственно, нужно крайне ответственно подходить к подбору ставки дисконтирования. Завышенный и заниженный показатели в равной степени отрицательно сказываются на итоговом решении по отношению к эффективности реализации инвестиционной модели.

Что влияет на величину ставки дисконтирования?

Величина ставки дисконтирования зависит от ряда критериев:

- размер предприятия, ликвидность и волатильность его ценных бумаг;

- финансовое положение организации: история кредитования, репутация на рынке; подверженность предприятия факторам риска в виде инфляции, изменений процентных ставок и валютного курса;

- риски, связанные с государством размещения организации-эмитента.

Основные методы вычисления

Способы расчета отличаются в зависимости от поставленной экономической задачи. Рассмотрим основные методы оценки ставки дисконтирования для анализа эффективности вложений в те или иные инвестиционные проекты организации.

Интуитивный способ

При использовании этого подхода оценка носит субъективный характер. Предприниматель определяет ставку дисконтирования на основе личного мнения и ожиданий. Допускается анализ с учетом лишь безрисковой ставки и инфляции. Способ не предполагает применения расчетных формул и считается самым простым из имеющихся.

Расчет на основании

За основу берутся оценка экспертов или рентабельность капитала.

Оценки экспертов

Основой для оценки этим методом служат мнения инвесторов-экспертов. Этот подход, так же как и предыдущий, не предусматривает использования математических формул и расчетов. Назначается собрание экспертов, в рамках которого происходит обсуждение и голосование в пользу определенной дисконтированной ставки. В крайнем случае иногда проводится судебное заседание со сторонниками определенных ставок.

Для получения числового выражения оценки нескольких экспертов усредняются. Метод относится к субъективному, поскольку независимых и грамотных экспертов найти достаточно сложно.

Рентабельности капитала

Эта модель расчета опирается на показатели рентабельности капитала:

- ROE — рентабельность собственного капитала.

- ROA — рентабельность активов.

Данные для оценки берутся из бухгалтерского баланса и отчета о прибылях и убытках.

Способ невозможно применить при отрицательной прибыльности или низких значениях личного капитала. Помимо этого, подход не принимает во внимание прогнозные колебания финансовых показателей, то есть оценка долгосрочных бизнес-проектов может оказаться неточной.

Применение аналитического способа

Аналитический метод определения ставки дисконтирования основывается на финансовых мультипликаторах и показателях предприятия.

Расчет на основе премий за риск

Оценка дисконтированной ставки этим путем предполагает учет ставки без риска, инфляции и премии за риск.

Безрисковая ставка и инфляция рассчитываются одинаковым способом, а вот премии за риск подбираются различные. Этот подход расчета ставки дисконтирования используется при сравнении разных инвестиционных моделей, когда проблематично проанализировать показатели возможного риска/доходности.

Формула оценки дисконтированной ставки с учетом премии за риск:

r – дисконтированная ставка;

rf – безрисковая ставка;

rp – премия за риск;

I – процент инфляции.

Инфляция выделяется отдельным параметром, поскольку обесценивание денежных средств происходит на постоянной основе.

Безрисковая ставка

Расчет безрисковой ставки проводится с использованием финансовых активов, дающих доход при условии нулевого риска — абсолютно надежных. На деле не существует абсолютно надежного актива, просто вероятность потери денег при инвестировании в него стремится к нулю.

Существует два способа расчета безрисковой ставки:

- Доходность по безрисковым гособлигациям. Эти долговые бумаги имеют максимальный уровень надежности. Согласно этому они подходят для оценки безрисковой ставки. Доходность данных видов облигаций размещена на портале ЦБ РФ. Среднее значение — 6 % годовых.

- Доход по 30-летним облигационным ссудам США. Средняя доходность по этим активам — 5 %.

Методика Правительства РФ

Согласно постановлению правительства, установлена методика расчета инвестиционных программ для государственного инвестирования. Риски и поправка на них рассчитываются посредством экспертной оценки. Оценка безрисковой ставки дисконтирования проводится с использованием ставки рефинансирования, которая опубликована на портале ЦБ РФ.

Специфические риски проекта и диапазоны их поправок:

- вложения для развития — от 3,5 до 4 %;

- увеличение объема реализации изделий — от 8,5 до 9 %;

- опасность внедрения новинок — от 12,5 до 14 %;

- расходы на НИИ — от 17,5 до 19 %.

Наибольший уровень дисконтированной ставки согласно этому подходу составляет 61 %.

Метод Виленского П. Л., Лившица В. Н., Смоляка С. А.

Этими авторами к ставке без рисков также прибавляется премия за риск. Она может достигать 46 % зависимо от ряда критериев:

- применяемых технологий;

- спроса и цикличности производственной деятельности.

Использование рыночных мультипликаторов

В качестве ставки в этом способе берется средневзвешенный показатель доходности, рассчитываемый по рыночным мультипликаторам.

Анализируют два коэффициента:

- Прогнозный показатель чистой прибыли на акцию к рыночной цене акций.

- Прогнозный показатель денежного потока по отношению к капитализации.

Метод расчета на основе модели

За основу берутся различные модели. Рассмотрим каждую из них.

Средневзвешенной стоимости капитала WACC

Если капитал организации содержит собственные и заемные средства, для оценки ставки дисконта используется значение средневзвешенной стоимости совокупного капитала (английская аббревиатура WACC). Основной принцип модели — сумма финансовых потоков всегда больше суммы расходов на капитал.

Смысл этой модели состоит в выявлении минимальной границы доходов организации. На основании метода WACC дисконтированная ставка представляет собой отношение суммы общих затрат к стоимости совокупного капитала.

- Оценка стоимости личного капитала.

- Определение структуры капитала.

- Подсчет стоимости заемных денег.

- Обозначение средневзвешенной стоимости капитала.

Стоимость личных ресурсов организации — это прибыль, которую компания обязуется выплатить акционерам в виде компенсации за риск вложений. Вкладчики рискуют намного больше, поэтому доход от личного капитала должен быть больше, нежели от кредитного.

Чтобы определить стоимость личного капитала, аналитики чаще всего используют методику САРМ.

Формула расчета WACC:

T — налоговая ставка на прибыль;

wd — заемные ресурсы;

rd — ставка по заемным ресурсам;

we — личные источники;

re — ставка по личным источникам.

Порой невозможно дать оценку стоимости личного капитала организации, что вызывает сложности при применении WACC. Причина заключается в отсутствии котировок ценных бумаг в открытом доступе. Погрешность при оценке заемного капитала возможна из-за разовых предложений льготного кредитования.

Е. Фамы и К. Френча

Этот метод сохраняет премию за регулярный риск идентично модели CAPM и добавляет пару дополнительных премий. Они принимают во внимание размер компании и ее финансовое положение:

- Размер компании оценивается по рыночной капитализации.

- Финансовое положение выражается как соотношение балансовой и рыночной стоимости личных источников.

Эта модель получила и другое название — трехфакторная.

Оценки капитальных активов CAPM

Дисконтированная ставка, рассчитанная этим способом, предполагает наличие формулы, включающей две составляющие:

- Безрисковая ставка доходности.

- Ставка премии за риск.

r = r0 + β * (rf − r0),

где: β — значение, рассчитанное отдельно для каждого предприятия. Оно отражает отклонение доходности акций фирмы-эмитента от доходности акций со средним уровнем риска. Высокий показатель свидетельствует о повышенном риске инвестиций.

Эта методика проста, но зависит от субъективных суждений аналитиков. Расчеты предполагают использование данных, актуальных на определенный момент. Это препятствует отображению возможных экономических изменений в долгосрочном прогнозе, спустя 10–15 лет. В связи с этим метод САРМ не используется для оценки ставки дисконтирования в долгосрочных проектах.

Кумулятивного построения

Смысл этого подхода заключается в суммировании рисков, влияющих на инвестиционную программу.

Расчет проводится в несколько этапов:

- Первый. Обозначение ставки доходности по безрисковым вложениям.

- Второй и последующий. Определение ставок по разным видам риска, существующим для этого проекта.

При наличии страховки инвестиции от какого-либо вида риска, она не принимается во внимание, но страховые расходы возрастают. Определенный показатель премии за риск выявляется путем экспертного мнения или согласно справочной литературе.

Итоговая ставка дисконтирования может колебаться от безрисковой ставки до ставки с максимальным количеством рисков. То есть ставка имеет существенный диапазон, а вычисление ее субъективно.

Базовая ставка по эмитенту рассчитывается по формуле:

r = r0 + r1 + r2 + r3,

r0 — это ставка без рисков;

r1…n — это ставки за определенный вид риска.

Выявление премии за риск, связанный со страной нахождения, происходит на основании международных рейтингов, к примеру Moody’s. Страновой риск дает понимание о платежеспособности государства и возможных негативных изменениях в экономической и финансовой политике.

Премия за отраслевой риск отражает возможные убытки из-за изменений в конкретной экономической отрасли по сравнению с иными отраслями.

Премия за неликвидность акций — премия за то, что вкладчик не может оперативно реализовать акции и получить за это деньги.

М. Кархарта

Эта методика — видоизмененная модель Фамы и Френча. Дополнительно добавлен критерий расчета будущего дохода. По-другому ее называют четырехфакторной.

Дополнительным критерием служит разница между доходностью наилучшего и наихудшего портфелей акций за определенный промежуток времени.

Добавление четвертого критерия обеспечивает более точный результат по сравнению с методом CAPM.

Гордона (постоянного роста дивидендов)

Методика дает оценку собственному капиталу организации, состоящему из акций. Основой служит предположение о том, что цена акции равняется сумме будущих дивидендов.

Модель применяется лишь для компаний, регулярно выплачивающих дивиденды. Это связано с тем, что ставка дисконтирования в данном случае рассчитывается в соответствии с дивидендным потоком.

re = DIV / (P * (1 − fc)) + g,

DIV — показатель прогнозируемых дивидендов на 1 акцию в течение года;

g — скорость прироста дивидендных сумм;

P — стоимость размещения акций;

fc — эмиссионные расходы в процентах.

Чем отличается ставка дисконтирования в России и на Западе?

Дисконтированная ставка западных стран значительно ниже, нежели в Российской Федерации. Для инвестиционных программ ставка рассчитывается в диапазоне 0–4 %. Это связано с тем, что Запад поддерживает низкую инфляцию и стабильный уровень курса внутренней валюты. Ставки рефинансирования за рубежом практически равны нулю, а в ряде стран вовсе ниже нуля. Для России ставка дисконтирования определяется как ключевая ставка Центробанка РФ, сложенная с рисками, которые порой доходят до 20 %.

Большинство компаний в процессе деятельности сталкиваются с необходимостью оценки дисконтированной ставки. В связи с этим стоит помнить, что максимально подробное определение этого показателя достигается применением методики WACC, остальные же способы имеют существенную погрешность.

Источник https://www.klerk.ru/boss/articles/123736/

Источник https://www.audit-it.ru/articles/msfo/a24744/1011376.html

Источник https://www.finam.ru/publications/item/stavka-diskontirovaniya-rasschityvaem-investicionnuyu-doxodnost-20200709-17410/