Применение ПБУ 18/02 и балансового метода в «1С:Бухгалтерии 8»

Эксперты 1С продолжают рассказывать о применении в «1С:Бухгалтерии 8» (ред. 3.0) новой редакции ПБУ 18/02, утв. приказом Минфина России от 20.11.2018 № 236н, и балансового метода при определении временных разниц. В этой статье приводим примеры отражения в «1С:Бухгалтерии 8» (ред. 3.0) долгосрочного займа на создание инвестиционного актива и расходов на НИОКР.

Новая редакция ПБУ 18/02, утв. приказом Минфина России от 20.11.2018 № 236н, действует с отчетности за 2020 год. Организации вправе применять новые правила и ранее, например с 2019 или с 2018 года.

О поддержке новых положений ПБУ 18/02 и алгоритмах расчетов в программе читайте в статье «ПБУ 18/02: как применяется балансовый метод в «1С:Бухгалтерии 8″».

Долгосрочный заем на создание инвестиционного актива

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражаются постоянные и временные разницы (ПР и ВР) в оценке внеоборотного актива (ВНА) и в оценке основного средства (ОС) и каким образом признаются и погашаются отложенные налоговые обязательства (ОНО) по видам указанных активов.

Пример 1

ООО «Графробот» применяет ОСНО и положения ПБУ 18/02 балансовым методом. В январе 2018 года организация получила от займодавца долгосрочный заем на строительство нежилого помещения в размере 10 млн руб. Договор займа заключен на период с января 2018 года по апрель 2019 года включительно. Проценты по займу начисляются по ставке 18 % годовых исходя из количества дней в текущем месяце. Для строительства объекта организация привлекла независимую подрядную организацию. Строительные работы велись непрерывно с февраля 2018 года по февраль 2019 года включительно. В марте 2019 года объект введен в эксплуатацию (срок полезного использования (СПИ) объекта — 360 месяцев). Нежилое помещение используется для управленческих нужд организации. Организация начисляет амортизацию по основным средствам линейным способом, амортизационную премию не применяет. Общехозяйственные расходы включаются в себестоимость продаж (метод директ-костинг).

В бухгалтерском учете расходы по займам признаются прочими расходами, но могут и включаться в стоимость инвестиционного актива, если заем (кредит) привлекается для его покупки (ч. II ПБУ 15/2008 «Учет расходов по займам и кредитам», утв. приказом Минфина России от 06.10.2008 № 107н). Определение инвестиционного актива приводится в пункте 7 ПБУ 15/2008: это объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, нематериальных активов (НМА) или иных внеоборотных активов.

Проценты по займу (кредиту) включаются в стоимость инвестиционного актива при соблюдении следующих условий (п. 9 ПБУ 15/2008):

- расходы по приобретению, сооружению и (или) изготовлению инвестиционного актива подлежат признанию в бухгалтерском учете;

- расходы по займам, связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, подлежат признанию в бухгалтерском учете;

- начаты работы по приобретению, сооружению и (или) изготовлению инвестиционного актива.

Если работы по приобретению, сооружению и (или) изготовлению инвестиционного актива приостанавливаются (прекращаются) или инвестиционный актив начинает использоваться для производства продукции (работ, услуг), то проценты по займу (кредиту) признаются прочими расходами (п.п. 11-13 ПБУ 15/2008).

Для целей налогообложения прибыли расходы в виде процентов по долговым обязательствам любого вида включаются в состав внереализационных расходов (пп. 2 п. 1 ст. 265, п. 1 ст. 269 НК РФ). Начисленные проценты включаются в состав внереализационных расходов на конец каждого месяца соответствующего отчетного (налогового) периода и на дату возврата займа вне зависимости от сроков выплаты по условиям договора (пп. 2 п. 1 ст. 265, п. 1 ст. 269, п. 8 ст. 272, п. 4 ст. 328 НК РФ). Предельная величина начисленных процентов, признаваемых в расходах, установлена только по договорам, относящимся к контролируемым сделкам (ст. 269 НК РФ, письмо Минфина России от 19.09.2018 № 03-03-06/1/67126).

1С:ИТС

Подробнее об учете долгосрочных займов (кредитов), направленных на формирование инвестиционного актива, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» раздела «Инструкции по учету в программах 1С».

В «1С:Бухгалтерии 8» редакции 3.0 получение займа отражается документом Поступление на расчетный счет с видом операции Получение займа от контрагента, а возврат суммы основного долга и уплата процентов — документом Списание с расчетного счета с видом операции Возврат займа контрагенту. При этом счета учета определяются программой автоматически. Для учета долгосрочных займов в рублях используется счет 67.03 «Долгосрочные займы», а для учета процентов по долгосрочным займам — счет 67.04 «Проценты по долгосрочным займам». О том, как поддерживаются операции с кредитами и займами в «1С:Бухгалтерии 8» редакции 3.0, см. в статье «Новые возможности «1С:Бухгалтерии 8» ред. 3.0: операции с кредитами и займами».

Для начисления процентов по долговым обязательствам следует использовать документ Операция (раздел Операции — Операции, введенные вручную).

Обратите внимание, что вводить проводки вручную следует таким образом, чтобы выполнялись условия (ключевое правило соотношения сумм проводки):

Сумма = Сумма Дт НУ + Сумма Дт ПР + Сумма Дт ВР;

Сумма = Сумма Кт НУ + Сумма Кт ПР + Сумма Кт ВР,

где Сумма — сумма проводки для целей бухгалтерского учета (БУ).

Операции 2018 года

По условиям Примера 1 в январе 2018 года строительство объекта еще не началось. Начисленные проценты включаются в состав прочих расходов с помощью корреспонденции счетов:

Дебет 91.02 Кредит 67.04

— на сумму процентов за январь (98 630 руб.). Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии:

Примечание

Расчет суммы процентов для Примера 1 в данной статье не приводится.

Сумма Дт НУ: 91.02 и Сумма Кт НУ: 67.04.

Аналогичным образом проценты по договору займа включаются в расходы в марте — апреле 2019 года, после того как работы по созданию инвестиционного актива будут закончены.

Поскольку в январе 2018 года временные разницы на балансовых счетах не выявляются, отложенные налоговые активы и обязательства (ОНА и ОНО) не признаются.

С февраля 2018 года начинаются строительные работы. Поэтому с этого момента начисленные проценты в бухгалтерском учете должны включаться в стоимость инвестиционного актива. Для учета затрат по возведению зданий и сооружений, монтажу оборудования и других расходов на капитальное строительство в программе используется субсчет 08.03 «Строительство объектов основных средств».

В документе Операция по кнопке Добавить следует ввести две записи регистра бухгалтерии.

1. Включение процентов в стоимость ВНА:

Дебет 08.03 Кредит 67.04

— на сумму процентов за февраль (138 082 руб.).

Параллельно заполняются специальные поля регистра бухгалтерии:

Сумма Дт ВР: 08.03

— на сумму временной разницы (138 082 руб.);

Сумма Кт НУ: 67.04

— на сумму (138 082 руб.).

2. Включение процентов в состав внереализационных расходов:

Дебет 91.02 Кредит 67.04

— с незаполненным полем Сумма.

При этом заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 91.02

— на сумму процентов за февраль (138 082 руб.);

Сумма Дт ВР: 91.02

— на сумму временной разницы со знаком «минус» (-138 082 руб.).

Ключевое правило соотношения сумм проводки соблюдено.

Пока ведутся работы по созданию инвестиционного актива (с февраля 2018 года по февраль 2019 года включительно), проценты по договору займа должны учитываться аналогичным образом, то есть включаться:

- в стоимость инвестиционного актива в бухгалтерском учете;

- во внереализационные расходы в налоговом учете.

Итак, в феврале 2018 года на счетах бухгалтерского учета 08.03 и 91.02 «Прочие расходы» выявлены временные разницы. В соответствии с алгоритмом расчета по ПБУ 18/02 (как в прежней, так и в новой редакции) на формирование отложенного налога не влияют временные разницы, учтенные на счетах 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». Таким образом, на формирование отложенного налога будет влиять только сальдо временных разниц, отраженное на счете 08.03, которому соответствует вид активов и обязательств Внеоборотные активы.

Примечание

Доходы и расходы, отраженные на счетах 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки», для целей формирования бухгалтерской и налогооблагаемой прибыли учитываются в одном периоде, поэтому обобщенные на этих счетах временные разницы не должны приводить к признанию или погашению отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО).

Данная разница (138 082 руб.) является налогооблагаемой, поскольку в бухгалтерском учете балансовая стоимость по виду активов Внеоборотные активы превышает их стоимость, принимаемую для целей налогообложения. Налогооблагаемые временные разницы приводят к образованию отложенного налога, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п.п. 11, 15 ПБУ 18/02 в ред. Приказа № 236н).

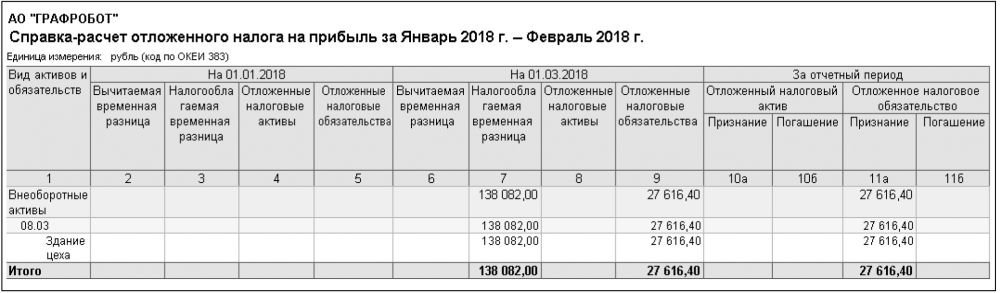

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 в феврале 2018 года по виду активов и обязательств Внеоборотные активы признается отложенное налоговое обязательство:

Дебет 68.04.2 Кредит 77

— на сумму 27 616,40 руб. (138 082 руб. х 20 %).

На рисунке 1 представлена справка-расчет отложенного налога за январь — февраль 2018 года.

Рис. 1. Признание ОНО за январь — февраль 2018 года

По мере того как продолжается строительство объекта и начисление процентов по договору займа, временная разница по виду активов Внеоборотные активы будет ежемесячно увеличиваться. Соответственно, при выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 ежемесячно будет признаваться отложенное налоговое обязательство.

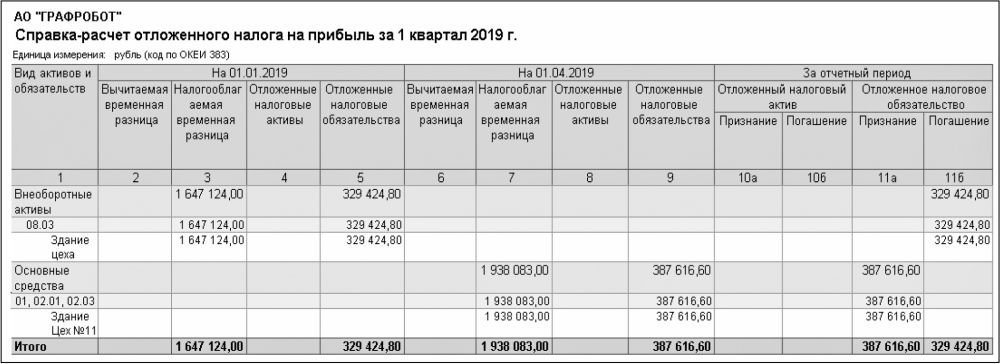

На 01.01.2019 временная разница по виду Внеоборотные активы составляет 1 647 124 руб., а ОНО признается в сумме 329 424,80 руб. (1 647 124 руб. х 20 %).

В бухгалтерском балансе (утв. приказом Минфина России от 02.07.2010 № 66н) за 2018 год сумма отложенных налоговых обязательств отражается по строке 1420 и составляет 329 тыс. руб. В отчете о финансовых результатах изменение отложенных налоговых обязательств отражается по строке 2430. Поскольку по условиям Примера 1 сумма ОНО на начало 2018 года была нулевой, то значения в указанных строках будут совпадать.

Операции 2019 года

В конце февраля 2019 года временная разница по виду Внеоборотные активы увеличивается еще больше и составляет уже 1 938 083 руб. ОНО признается в сумме 387 616,60 руб. (1 938 083 руб. х 20 %). Соответственно, с начала года изменение ОНО составляет 58 191,80 руб. (387 616,60 — 329 424,80 руб.).

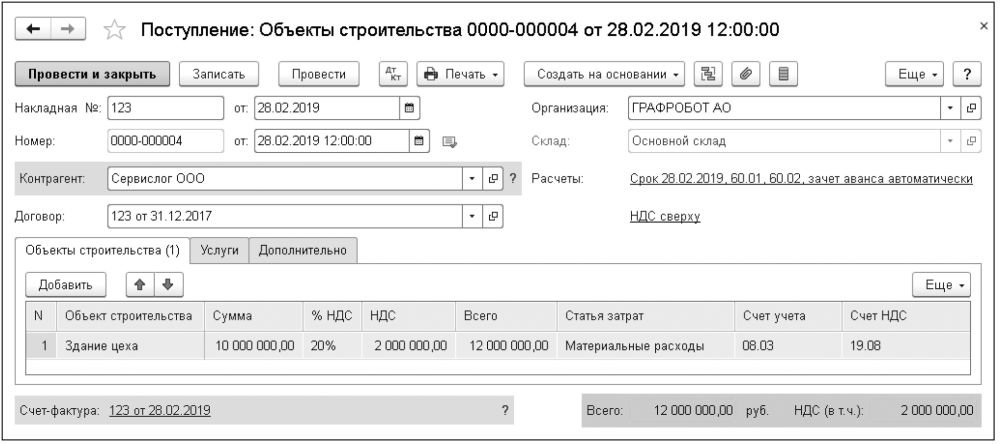

В феврале 2019 года завершается строительство нежилого помещения. Приемка объекта строительства у подрядной организации регистрируется в учетной системе документом Поступление (акт, накладная) (раздел Покупки) с видом операции Объекты строительства (рис. 2).

Рис. 2. Поступление объектов строительства

В шапке документа следует указать наименование контрагента, договор с контрагентом, проверить счета учета и сроки расчетов по ссылке в поле Расчеты.

Предположим, договорная стоимость строительных работ составляет 12 млн руб. (в т. ч. НДС 20 % 2 млн руб.), и все расчеты с подрядчиком завершены. При заполнении табличной части документа на закладке Объекты строительства от пользователя потребуется ввести наименование объекта строительства, сумму, ставку НДС и статью затрат (данная статья используется в справочных целях для анализа затрат на строительство объекта). Счет учета затрат на капитальное строительство 08.03 и счет учета НДС 19.08 «НДС при строительстве основных средств» устанавливаются автоматически.

При проведении документа формируются проводки:

Дебет 60.01 Кредит 60.02

— на сумму зачета аванса поставщику (12 000 000 руб.);

Дебет 08.03 Кредит 60.01

— на стоимость объекта строительства (10 000 000 руб.);

Дебет 19.08 Кредит 60.01

— на сумму НДС (2 000 000 руб.).

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии Сумма Дт НУ: и Сумма Кт НУ:. Временные разницы при проведении документа не выявляются.

Для анализа сформированной стоимости объекта строительства в бухгалтерском и налоговом учете можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 08.03 (раздел Отчеты — Оборотно-сальдовая ведомость по счету). Отчет показывает, что разница между балансовой стоимостью объекта строительства и его стоимостью, принимаемой для целей налогообложения, составляет 1 938 083 руб. (за счет суммы начисленных процентов).

Принятие к учету и ввод в эксплуатацию нежилого помещения в марте 2019 года регистрируются документом Принятие к учету ОС с видом операции Объекты строительства (раздел ОС и НМА).

В шапке документа следует указать местонахождение ОС и материально ответственное лицо (МОЛ).

На закладке Внеоборотный актив следует указать способ поступления (Приобретение за плату) и наименование объекта строительства. По кнопке Рассчитать суммы автоматически рассчитается первоначальная стоимость нежилого помещения в бухгалтерском и налоговом учете, а также временные разницы, образовавшиеся за счет включения процентов в стоимость инвестиционного актива в бухгалтерском учете.

На закладке Основные средства по кнопке Добавить следует ввести информацию о новом основном средстве. Для этого потребуется создать новый элемент справочника Основные средства. В карточке ОС необходимо указать группу учета ОС (Здания), ввести краткое и полное наименование основного средства, в группе Классификация указать код ОКОФ и амортизационную группу, дополнительно заполнить сведения для инвентарной карточки основного средства. Остальные разделы в форме элемента справочника Основные средства заполняются автоматически при проведении документа Принятие к учету ОС.

Закладка Бухгалтерский учет заполняется пользователем следующим образом:

- указывается счет учета основного средства (до момента государственной регистрации права собственности — счет 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»);

- в поле Порядок учета выбирается значение Начисление амортизации;

- выбирается способ начисления амортизации (Линейный);

- указывается счет, на котором будет накапливаться амортизация (02.01 «Амортизация основных средств, учитываемых на счете 01»);

- в поле Начислять амортизацию должен быть установлен флаг;

- указывается способ отражения расходов по амортизации, который выбирается из справочника Способы отражения расходов. В карточке способа указывается счет затрат (счет 26 «Общехозяйственные расходы») и аналитика, куда будут относиться расходы по амортизации;

- указывается срок полезного использования в месяцах для целей бухгалтерского учета (360).

Закладка Налоговый учет заполняется пользователем следующим образом:

- в поле Порядок включения стоимости в состав расходов выбирается значение Начисление амортизации;

- устанавливается флаг Начислять амортизацию;

- указывается срок полезного использования в месяцах для целей налогового учета (360).

Закладка Амортизационная премия не заполняется, так как в соответствии с учетной политикой организации амортизационная премия не применяется.

При проведении документа формируется запись регистра бухгалтерии:

Дебет 01.08 Кредит 08.03

— на стоимость объекта ОС (11 938 083 руб.).

При этом заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 01.08 и Сумма Кт НУ: 08.03

— на стоимость объекта ОС в налоговом учете (10 000 000 руб.);

Сумма Дт ВР: 01.08 и Сумма Кт ВР: 08.03

— на сумму временной разницы (1 938 083 руб.).

Как видим, временная разница по виду активов и обязательств Внеоборотные активы списывается записью по кредиту счета 08.03. Одновременно учитывается налогооблагаемая временная разница по виду активов и обязательств Основные средства.

Таким образом, на 01.04.2019 разницы в оценке активов и обязательств составляют:

- 0 руб. (1 938 083 руб. — 1 938 083 руб.) — по виду Внеоборотные активы;

- 1 938 083 руб. — по виду Основные средства.

Рассмотрим проводки, автоматически сформированные программой при выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 за март 2019 года.

Согласно новому алгоритму расчетов проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и рассчитанного на начало года.

Погашается ОНО по виду активов и обязательств Внеоборотные активы, признанное на начало 2019 года:

Дебет 77 Кредит 68.04.2

— на сумму 329 424,80 руб. (1 647 124 руб. х 20 %).

Сторнируется ОНО по виду активов и обязательств Внеоборотные активы, признанное за январь — февраль 2019 года:

СТОРНО Дебет 68.04.2 Кредит 77

— на сумму сторнированного ОНО 58 191,80 руб. (387 616,60 руб. — 329 424,80 руб.).

Признается ОНО по виду активов и обязательств Основные средства:

Дебет 68.04.2 Кредит 77

— на сумму 387 616,60 руб. (1 938 083 руб. х 20 %).

На рисунке 3 представлена справка-расчет отложенного налога за I квартал 2019 года.

Рис. 3. Погашение и признание ОНО за I квартал 2019 года

При выполнении регламентной операции Амортизация и износ ОС, входящей в обработку Закрытие месяца, в апреле 2019 года формируется бухгалтерская проводка:

Дебет 26 Кредит 02.01

— на сумму амортизации здания в бухгалтерском учете (11 938 083 руб. / 360 мес. = 33 161,34 руб.).

При этом автоматически заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 26 и Сумма Кт НУ: 02.01

— на сумму начисленной амортизации в налоговом учете (10 000 000 руб. / 360 мес. = 27 777,78 руб.);

Сумма Дт ВР: 26 и Сумма Кт ВР: 02.01

— на сумму временных разниц (33 161,34 руб. — 27 777,78 руб. = 5 383,56 руб.).

По условиям Примера 1 временная разница, отраженная по дебету счета 26, погашается в этом же месяце при закрытии месяца (проходит «транзитом»), поэтому не приводит к формированию проводок по счету 77 согласно новому алгоритму расчетов. На формирование отложенного налога будет влиять только сальдо временных разниц, отраженное на счетах 01.08 и 02.01, и которому соответствует один и тот же вид активов и обязательств — Основные средства.

В апреле 2019 года сальдо временных разниц по виду Основные средства уменьшается, поскольку сумма амортизации в бухгалтерском учете превышает сумму амортизации, рассчитанную по данным налогового учета, на 5 383,56 руб. При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 за апрель 2019 года признание отложенного налогового обязательства по виду активов и обязательств Основные средства корректируется сторнировочной проводкой:

СТОРНО Дебет 68.04.2 Кредит 77

— на сумму 1 076,71 руб. (5 383,56 руб. х 20 %).

По мере амортизации объекта ОС временная разница по виду активов и обязательств Основные средства будет ежемесячно уменьшаться. Соответственно, при выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 признание ОНО будет ежемесячно корректироваться в сторону уменьшения. К концу 2019 года ВР по виду Основные средства составит 1 889 630,96 руб., а ОНО будет признан в сумме 377 926,19 руб. (1 889 630,96 руб. х 20 %).

В бухгалтерском балансе за 2019 год сумма ОНО отражается по строке 1420 и составляет 378 тыс. руб. В отчете о финансовых результатах изменение отложенных налоговых обязательств отражается по строке 2430 и составляет 49 тыс. руб. (378 тыс. руб. — 329 тыс. руб.).

Операции 2020 года и далее.

Начиная с 2020 года ОНО по виду активов и обязательств Основные средства начнет постепенно погашаться. По условиям Примера 1 отложенное налоговое обязательство будет окончательно погашено, когда здание полностью самортизируется (то есть в течение 360 месяцев начиная с апреля 2019 года).

Учет затрат на НИОКР

Рассмотрим следующий пример: как в «1С:Бухгалтерии 8» учитываются расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР), как отражаются временные и постоянные разницы в оценке расходов на НИОКР, и каким образом признается и погашается ОНО.

Пример 2

ООО «Современные Технологии» применяет ОСНО и ПБУ 18/02 в ред. Приказа № 236н (балансовым методом). Силами сторонней организации организация проводит НИОКР по теме, включенной в Перечень, утв. Постановлением Правительства РФ от 24.12.2008 № 988.

В феврале 2019 года с исполнителем подписан акт сдачи-приемки выполненных работ. Договорная стоимость выполненных НИОКР составляет 10 млн руб. (НДС не облагается). Все расчеты с исполнителем по договору завершены.

Проведенные НИОКР дали положительные результаты, которые правовой охране не подлежат (не НМА). В марте 2019 года начато использование результатов НИОКР для управленческих нужд. В бухгалтерском учете срок списания расходов на НИОКР установлен равным 50 месяцам, списание производится линейным способом.

В налоговом учете затраты на НИОКР списываются единовременно в составе прочих расходов с применением коэффициента 1,5. В установленный срок организация представила в налоговый орган отчет о выполненных НИОКР.

К НИОКР относятся работы, связанные с осуществлением научной (научно-исследовательской), научно-технической деятельности и экспериментальных разработок, определенные Федеральным законом от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике».

Результаты НИОКР, не подлежащие правовой охране, следует учитывать в соответствии с правилами ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (утв. приказом Минфина России от 19.11.2002 № 115н). Сведения о расходах по НИОКР отражаются в бухгалтерском учете в качестве вложений во ВНА (п. 5 ПБУ 17/02). По условиям Примера 2 соблюдены все требования, изложенные в пункте 7 ПБУ 17/02, для признания расходов на НИОКР в качестве самостоятельного инвентарного объекта учета: документально подтверждены расходы, подписан акт выполненных работ, работы привели к положительным результатам, которые используются в управленческих целях.

Списание расходов по НИОКР начинается с месяца, следующего за месяцем начала использования результатов НИОКР. Способы (в том числе линейный) и порядок списания указаны в разделе IV ПБУ 17/02.

Особенности признания компаниями затрат на НИОКР для целей налогообложения прибыли установлены в статье 262 НК РФ. Расходами на НИОКР признаются расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), к созданию новых или усовершенствованию применяемых технологий, методов организации производства и управления (п. 1 ст. 262 НК РФ).

В общем случае расходы на НИОКР включаются в состав прочих расходов в отчетном (налоговом) периоде, в котором завершены исследования или разработки (отдельные этапы работ), независимо от полученного результата (п.п. 4, 5 ст. 262 НК РФ). Если же в результате НИОКР создается объект интеллектуальной собственности, то такие расходы учитываются в особом порядке, например могут признаваться нематериальными активами (п. 9 ст. 262 НК РФ).

Расходы на НИОКР, перечень которых утвержден Постановлением Правительства РФ от 24.12.2008 № 988, учитываются в размере фактических затрат с применением коэффициента 1,5 (п. 7 ст. 262 НК РФ). При этом налогоплательщик, использующий коэффициент 1,5, обязан представить в налоговый орган отчет о выполненных НИОКР. Сделать это организация обязана одновременно с подачей декларации по итогам налогового периода, в котором завершены соответствующие исследования и разработки (их отдельные этапы).

Отчет должен соответствовать ГОСТ 7.32-2001 (введен постановлением Госстандарта России от 04.09.2001 № 367-ст) и представляться в отношении каждого исследования или разработки. Причем если предусмотрено поэтапное выполнение НИОКР и эти этапы приходятся на разные годы (налоговые периоды), в отношении таких этапов нужно представить отдельные Отчеты (см. также письма Минфина России от 07.08.2013 № 03-03-10/31889, ФНС России от 09.09.2013 № ЕД-4-3/16239@).

1С:ИТС

Подробнее об учете расходов на НИОКР см. в справочнике «Налог на прибыль организаций» раздела «Консультации по законодательству».

Операции 2019 года

По условиям Примера 2 в феврале 2019 года организация завершила НИОКР и подписала с исполнителем акт приемки работ. Приемка НИОКР регистрируется в учетной системе документом Поступление НМА (раздел ОС и НМА).

В шапке документа следует указать наименование контрагента, договор с контрагентом, проверить счета учета и сроки расчетов по ссылке в поле Расчеты.

В табличной части документа следует указать наименование объекта (выбирается из справочника), сумму и ставку НДС (Без НДС).

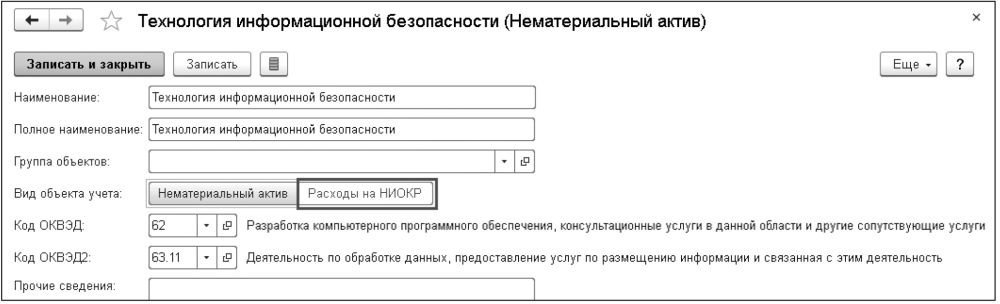

Обратите внимание, что для хранения объектов НМА и НИОКР предназначен один и тот же справочник — Нематериальные активы (раздел Справочники). Поскольку по условиям Примера 2 результаты НИОКР правовой охране не подлежат и объект интеллектуальной собственности не создается, то в карточке нематериального актива необходимо выбрать вид объекта учета — Расходы на НИОКР (рис. 4).

Рис. 4. Карточка НИОКР

В этом случае в документе Поступление НМА для учета затрат по НИОКР автоматически устанавливается счет 08.08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

После проведения документа формируются проводки:

Дебет 60.01 Кредит 60.02

— на сумму зачета аванса поставщику (10 000 000 руб.);

Дебет 08.08 Кредит 60.01

— на стоимость затрат по НИОКР (10 000 000 руб.).

Для целей налогового учета соответствующие суммы отражаются в специальных полях регистра бухгалтерии Сумма Дт НУ: и Сумма Кт НУ:.

Поскольку в феврале 2019 года временные разницы на балансовых счетах не выявляются, отложенные налоговые активы и обязательства (ОНА и ОНО) не признаются.

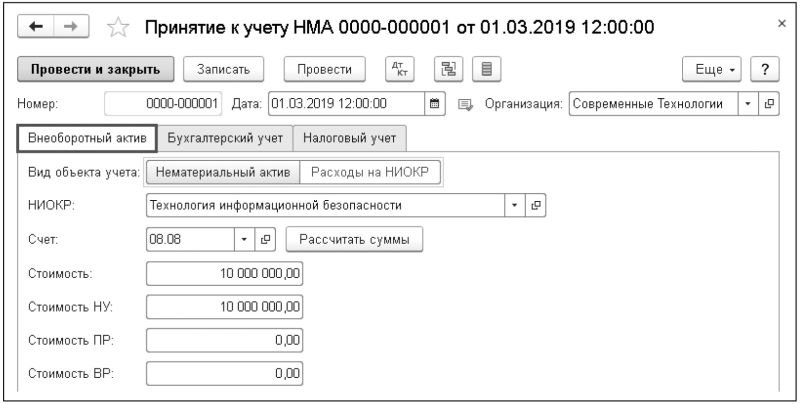

В марте 2019 года НИОКР, которые начинают использоваться в производственной деятельности, принимаются к учету. Признание расходов на НИОКР регистрируется документом Принятие к учету НМА (раздел ОС и НМА) с видом объекта учета Расходы на НИОКР (рис. 5).

Рис. 5. Признание расходов на НИОКР

На закладке Внеоборотный актив необходимо указать наименование НИОКР, при этом счет учета 08.08 устанавливается автоматически. По кнопке Рассчитать суммы автоматически рассчитается сумма затрат по НИОКР по данным бухгалтерского и налогового учета (10 000 000 руб.). Постоянные и временные разницы по виду активов и обязательств Внеоборотные активы не выявлены.

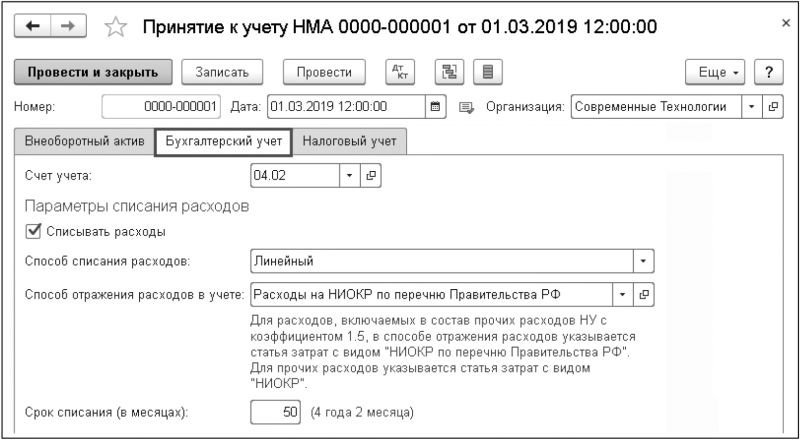

На закладке Бухгалтерский учет (рис. 6) автоматически устанавливается счет учета 04.02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы». От пользователя потребуется указать параметры списания расходов:

- установить флаг Списывать расходы;

- в поле Способ списания расходов выбрать значение Линейный;

- выбрать способ отражения расходов по НИОКР из справочника Способы отражения расходов. Для расходов, включаемых в состав прочих расходов с коэффициентом 1,5, в способе отражения расходов указывается статья затрат с видом НИОКР по перечню Правительства РФ;

- указать срок списания в месяцах.

Рис. 6. Признание расходов на НИОКР

На закладке Налоговый учет в поле Порядок списания на расходы следует выбрать значение При принятии к учету.

При проведении документа формируются две записи регистра бухгалтерии.

- Признание расходов на НИОКР в качестве самостоятельного объекта бухгалтерского учета:

Дебет 04.02 Кредит 08.08

— на сумму понесенных затрат (10 000 000 руб.).

Одновременно заполняются специальные поля регистра бухгалтерии:

Сумма Дт ВР: 04.02

— на сумму временной разницы (10 000 000 руб.);

Сумма Кт НУ: 08.08

— на сумму (10 000 000 руб.).

- Включение расходов на НИОКР в состав прочих расходов:

Дебет 26 Кредит 08.08

— с незаполненным полем Сумма.

При этом заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 26

— на сумму признанных расходов на НИОКР с коэффициентом 1,5 в налоговом учете (15 000 000 руб.);

Сумма Дт ПР: 26

— на сумму постоянной разницы со знаком «минус» (-5 000 000 руб.). Указанная разница не представляет собой разницу между балансовой стоимостью актива (расходов на НИОКР) и его стоимостью, принимаемой для целей налогообложения, поэтому автоматически квалифицируется программой в качестве постоянной разницы (ПР);

Сумма Дт ВР: 26

— на сумму временной разницы со знаком «минус» (-10 000 000 руб.).

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца за март 2019 года, сумма расходов на НИОКР, признанная в налоговом учете с коэффициентом 1,5, учитывается в управленческих расходах, что отражается корреспонденцией:

Дебет 90.08.1 Кредит 26

— с незаполненным полем Сумма.

При этом заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 90.08.1 и Сумма Кт НУ: 26

— на сумму управленческих расходов в налоговом учете (15 000 000 руб.);

Сумма Дт ПР: 90.08.1 и Сумма ПР НУ: 26

— на сумму выявленной постоянной разницы со знаком «минус» (-5 000 000 руб.);

Сумма Дт ВР: 90.08.1 и Сумма Кт ВР: 26

— на сумму выявленной временной разницы со знаком «минус» (-10 000 000 руб.).

При определении финансовых результатов (регламентная операция Закрытие счетов 90, 91) также фиксируются временные и постоянные разницы в специальных полях регистра бухгалтерии:

Сумма Дт ПР: 90.09 и Сумма ПР НУ: 99.01.1

— на сумму постоянной разницы (5 000 000 руб.);

Сумма Дт ВР: 90.09 и Сумма Кт ВР: 99.01.1

— на сумму временной разницы (10 000 000 руб.).

Проанализируем постоянные (ПР) и временные разницы (ВР), выявленные в марте 2019 года и отраженные на счетах бухгалтерского учета в специальных ресурсах регистра бухгалтерии:

- ВР, отраженная по дебету счета 26 «Общехозяйственные расходы», погашается в этом же месяце при закрытии месяца (проходит «транзитом»), поэтому не приводит к формированию проводок по счетам 09 и 77;

- ВР, отраженная на субсчетах счета 90 «Продажи», также не приводит к признанию или погашению ОНА и ОНО.

Таким образом, на формирование отложенного налога будет влиять только сальдо временных разниц, отраженных на счете 04.02 (10 000 000 руб.). Сальдо счетов 04 и 05 соответствует вид активов и обязательств Нематериальные активы. Данная разница является налогооблагаемой, поскольку балансовая стоимость в бухгалтерском учете по виду актива Нематериальные активы превышает его стоимость, принимаемую для целей налогообложения.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 за март 2019 года признается ОНО по виду активов и обязательств Нематериальные активы:

Дебет 68.04.2 Кредит 77

— на сумму 2 000 000 руб. (10 000 000 руб. х 20 %).

Помимо этого, признается постоянный налоговый доход:

Дебет 68.04.2 Кредит 99.02.3

— на сумму 1 000 000 руб. (5 000 000 руб. х 20 %).

Постоянный налоговый расход (доход) рассчитывается как произведение сальдо постоянных разниц по счету налогооблагаемой прибыли (99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения») и текущей ставки налога. Аналитический учет постоянного налогового расхода (дохода) по видам активов и обязательств не требуется и не поддерживается.

Начиная с апреля 2019 года расходы на НИОКР в бухгалтерском учете начинают списываться. Обратите внимание, что счет 05 «Амортизация нематериальных активов» для списания расходов по НИОКР не применяется.

Данная операция отражается в бухгалтерском учете записью по кредиту счета 04 в корреспонденции с дебетом счетов учета затрат на производство (20, 26) (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утв. приказом Минфина России от 31.10.2000 № 94н).

При выполнении регламентной операции Амортизация НМА и списание расходов по НИОКР, входящей в обработку Закрытие месяца, в апреле 2019 года в информационной базе формируется бухгалтерская проводка:

Дебет 26 Кредит 04.02

— на сумму списания стоимости НИОКР (10 000 000 руб. / 50 мес. = 200 000 руб.).

В налоговом учете расходы на НИОКР уже списаны, поэтому автоматически рассчитываются временные разницы (200 000 руб. — 0 руб. = 200 000 руб.), которые фиксируются в полях:

Сумма Дт ВР: 26 и Сумма Кт ВР: 04.02.

В апреле 2019 года сальдо временных разниц по виду активов и обязательств Нематериальные активы уменьшается на 200 000 руб.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 за апрель 2019 года признание отложенного налогового обязательства по виду активов и обязательств Нематериальные активы сторнируется:

СТОРНО Дебет 68.04.2 Кредит 77

— на сумму 40 000 руб. (200 000 руб. х 20 %).

Поскольку сумма расходов на НИОКР в бухгалтерском учете постепенно списывается, сальдо временных разниц будет постепенно уменьшаться.

К концу 2019 года временная разница по виду активов и обязательств Нематериальные активы составит 8 200 000 руб., ОНО будет признано в сумме 1 640 000 руб. (8 200 000 руб. х 20 %).

В бухгалтерском балансе за 2019 год сумма отложенных налоговых обязательств отражается по строке 1420 (1 640 тыс. руб.). В отчете о финансовых результатах изменение отложенных налоговых обязательств отражается по строке 2430 (1 640 тыс. руб.).

Операции 2020 года и далее.

Начиная с 2020 года ОНО по виду активов и обязательств Нематериальные активы начнет постепенно погашаться.

По условиям Примера 2 отложенное налоговое обязательство будет окончательно погашено, когда расходы на НИОКР в бухгалтерском учете полностью спишутся (то есть в течение 50 месяцев начиная с апреля 2019 года).

Инвестиции в бухгалтерском учете на каком счете

СЧЕТ 58 «ФИНАНСОВЫЕ ВЛОЖЕНИЯ»

Счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

К счету 58 «Финансовые вложения» могут быть открыты субсчета:

58-1 «Паи и акции»;

58-2 «Долговые ценные бумаги»;

58-3 «Предоставленные займы»;

58-4 «Вклады по договору простого товарищества»;

58-5 «Прочие финансовые вложения» и др.

На субсчете 58-1 «Паи и акции» учитываются наличие и движение инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций и т.п.

На субсчете 58-2 «Долговые ценные бумаги» учитываются наличие и движение инвестиций в государственные и частные долговые ценные бумаги (облигации и др.).

Финансовые вложения, осуществленные организацией, отражаются по дебету счета 58 «Финансовые вложения» и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет этих вложений. Например, приобретение организацией ценных бумаг других организаций за плату проводится по дебету счета 58 «Финансовые вложения» и кредиту счета 51 «Расчетные счета» или 52 «Валютные счета».

При списании суммы превышения покупной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью делаются записи по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и 91 «Прочие доходы и расходы» (на разницу между суммами, отнесенными на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»).

При доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записи по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и дебету счетов 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и 91 «Прочие доходы и расходы» (на общую сумму, отнесенную на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»).

Погашение (выкуп) и продажа ценных бумаг, учитываемых на счете 58 «Финансовые вложения» (кроме организаций, которые отражают эти операции на счете 90 «Продажи»).

На субсчете 58-3 «Предоставленные займы» учитывается движение предоставленных организацией юридическим и физическим (кроме работников организации) лицам денежных и иных займов. Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на этом субсчете обособленно.

Предоставленные займы отражаются по дебету счета 58 «Финансовые вложения» в корреспонденции со счетом 51 «Расчетные счета» или другими соответствующими счетами. Возврат займа отражается по дебету счета 51 «Расчетные счета» или других соответствующих счетов и кредиту счета 58 «Финансовые вложения».

На субсчете 58-4 «Вклады по договору простого товарищества» организацией — товарищем учитываются наличие и движение вкладов в общее имущество по договору простого товарищества.

Отношения сторон по договору простого товарищества регулируются гл. 55 Гражданского кодекса Российской Федерации. Согласно ст. 1041 по договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

Вкладом товарища признается все то, что он вносит в общее дело, в том числе деньги, иное имущество, профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи. Денежная оценка вклада товарища производится по соглашению между товарищами (ст. 1042 ГК РФ).

Сумма вклада отражается в оценке, предусмотренной договором простого товарищества. Подтверждением получения имущественного вклада для организации — товарища является авизо об оприходовании имущества товарищем, ведущим общие дела, или первичный учетный документ о получении имущества.

Предоставление вклада отражается по дебету счета 58 «Финансовые вложения» в корреспонденции со счетом 51 «Расчетные счета» и другими соответствующими счетами по учету выделенного имущества.

При прекращении договора простого товарищества возврат имущества отражается по кредиту счета 58 «Финансовые вложения» в корреспонденции со счетами учета имущества.

Аналитический учет по счету 58 «Финансовые вложения» ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям — продавцам ценных бумаг; другим организациям, участником которых является организация; организациям — заемщикам и т.п.). Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах. При этом учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 «Финансовые вложения» обособленно.

Инвестиции в основной капитал — счет бухгалтерского учета

Для инвестиций в основной капитал счет бухгалтерского учета — 08. Изучим, каким образом учет инвестиций в основной капитал с использованием бухгалтерских проводок по счету 08 может осуществляться на практике.

Что такое инвестиции в основной капитал

Под инвестициями в основной капитал понимаются (раздел II приказа Росстата от 25.11.2016 № 746):

- затраты на создание, реконструкцию (модернизацию) объектов, покупку машин, оборудования, инвентаря, классифицируемых с точки зрения учета в качестве внеоборотных активов;

- вложения в интеллектуальную собственность;

- инвестиции в биологические ресурсы.

Инвестиции в основной капитал могут быть произведены как за счет собственных, так и за счет заемных (или поступивших в порядке помощи) средств, в рамках договоров мены, договоров долевого участия.

В состав инвестиций в основной капитал не включаются затраты на приобретение активов, цена которых — ниже установленного орагнизацией в соответствии с п. 5 ФСБУ 6/2020 лимита стоимости ОС.

Не признаются инвестициями в основной капитал организации:

- покупка основных фондов, ранее находившихся на балансе сторонних организаций;

- затраты на приобретение квартир в многоквартирных жилых домах;

- покупка земельных участков, объектов природопользования;

- заключение договоров аренды, покупка лицензий, приобретение гудвилла, маркетинговых связей (относящихся в соответствии с системой национальных счетов к непроизведенным активам).

Синоним понятия «инвестиции в основной капитал» — «капитальные вложения» (ст. 1 закона «Об инвестиционной деятельности» от 25.02.1999 № 39-ФЗ).

С 01.01.2022 порядок учета инвестиций в основной капитал регулирует ФСБУ 26/2020 (утв. приказом Минфина от 17.09.2020 № 204н). При этом в капитальные вложения, в частности, включают:

- приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

затраты на строительство, включая стоимость используемых для создания ОС материальных ценностей, — при возведении объекта подрядным или хозяйственным способом; - затраты на сборку (монтаж), включая стоимость узлов, агрегатов, деталей и иных необходимых материальных ценностей, — при изготовлении ОС из комплектующих;

- затраты на доставку основных средств к месту использования (пп. «з» п. 5 ФСБУ 26/2020);

- проценты по займам, использованным для создания ОС, признаваемых инвестиционными активами (пп. «е» п. 10 ФСБУ 26/2020);

- суммы оценочных обязательств на демонтаж, утилизацию основных средств и восстановление окружающей среды (так называемые ликвидационные обязательства) (пп. «ж» п. 10 ФСБУ 26/2020, пп. «а» п. 7 Информационного сообщения Минфина от 03.11.2020 № ИС-учет-28);

- суммы оценочных обязательств на оплату отпусков работникам, занятым созданием ОС (пп. «ж» п. 10 ФСБУ 26/2020);

- затраты на пусконаладочные работы за вычетом расчетной стоимости произведенной продукции (пп. «и» п. 5, п. 15 ФСБУ 26/2020, пп. «б» п. 7 Информационного сообщения Минфина от 03.11.2020 № ИС-учет-28).

Что не нужно включать в капзатраты, узнайте в готовом решении от КонсультантПлюс, бесплатно, оформив пробный доступ.

Подробнее о новом бухстандарте читайте здесь.

Также принимается во внимание План счетов и инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н.

Как учитывать инвестиции в основной капитал по приказу № 94н (о счетах бухучета)

Приказ, о котором идет речь, вводит в оборот счет 08 «Вложения во внеоборотные активы», который правомерно использовать в целях отражения на балансе предприятия инвестиций в качестве объектов учета в порядке согласно ФСБУ 26/2020. Но как только результатом осуществления этих инвестиций становится изготовление или приобретение основного средства, его учет ведется уже на другом счете — 01 «Основные средства», и регулируется ФСБУ 6/2020.

На счете 08 «Вложения во внеоборотные активы» могут отражаться затраты, осуществляемые с любых источников финансирования:

- собственных;

- заемных;

- направленных из бюджета.

На счете 08 отражаются затраты на создание, модернизацию, а также поддержание мощностей предприятия, закупку оборудования, машин и прочих производственных и непроизводственных объектов основных средств.

Предприятие, осуществляя учет инвестиций в основные средства, может открыть к счету 08 при необходимости различные субсчета. Например, если капитальные вложения осуществляются в самостоятельное производство актива, то может использоваться субсчет 08.03 «Строительство объектов ОС». Если актив покупается — задействуется субсчет 08.04 «Приобретение объектов ОС».

Счет 08 Плана счетов бухучета правомерно отнести к активным. То есть по его дебету отражаются непосредственно инвестиции в оборотные средства, а по кредиту — списание затрат предприятия в процессе оприходования тех или иных активов. Проводки на данном счете отражают денежное выражение хозяйственных операций нарастающим итогом с начала отчетного года.

Изучим теперь нюансы учета вложений в ОС с использованием указанного счета и субсчетов к нему подробнее.

Инвестиции в ОС могут быть осуществлены в виде:

- вложений на самостоятельное производство фондов;

- вложений на производство фондов с привлечением подрядчиков;

- закупок готовых фондов.

Учет капитальных вложений по счету 08: производство (создание) ОС

Учет фондов, производимых предприятием самостоятельно хозяйственным способом, осуществляется при следующих хозяйственных операциях:

1. Выплата зарплаты работникам, занятым в производстве основных средств. Оформляется данная выплата проводками:

Дт 08.03 Кт 70 — отражается начисление собственно зарплаты;

Дт 08.03 Кт 69.01 (02, 03, 04) — отражается начисление на зарплату взносов в ПФР, ФСС, ФФОМС.

2. Принятие в производственный цех оборудования в целях его установки на создаваемый объект основных средств. Данная операция отражается в регистре с использованием проводок:

3. Принятие в производственный цех материалов в целях их использования при создании объекта основных средств. Здесь применяется следующая корреспонденция:

4. Осуществление прочих расходов, не классифицированных в рамках вышеотмеченных операций, но имеющих прямое отношение к созданию объекта основных средств, которое характеризуют соответствующие операции. Например, это могут быть расходы, связанные с оплатой услуг транспортных компаний. Они отражаются в регистрах проводкой:

Таким образом, основными объектами учета в рамках инвестирования в основные средства будут:

- расходы на оплату труда, оборудование, материалы;

- расходы на сторонние услуги.

В свою очередь, если предприятие, инвестируя в производство основных средств, привлекает подрядчиков, то стоимость выполняемых данными подрядчиками работ (без учета НДС) отражается по дебету счета 08 и кредиту счета 60. НДС же отражается по дебету счета 19.01.

Другой способ инвестирования в ОС — покупка готовых активов.

Учет капитальных вложений: покупка ОС

Хозяйственные операции, характеризующие данный вариант инвестирования в основные средства, отражаются практически по тому же принципу, что и в случае с регистрацией операций по привлечению услуг подрядчиков при строительстве основных средств. То есть при условии:

- отражения расходов на покупку ОС по дебету счета 08 и кредиту счета 60;

- при учете НДС по дебету счета 19.01.

Кроме того, если к основным средствам поставляются дополнительные запчасти и инструменты, то их стоимость может отражаться по дебету счета 10.05. При необходимости могут задействоваться иные субсчета счета 10. Например, субсчет 10.03, если вместе с основным средством, представленным автомобилем, поставляется бензин. Или — субсчет 10.09, если к основному средству, например представленному трактором, также поставляется сельскохозяйственный инвентарь (косилки, веялки).

Объекты ОС принимаются в эксплуатацию по сформированной первоначальной стоимости, и соответствующая хозяйственная операция отражается проводкой Дт 01 КТ 08. После этого предприятие осуществляет учет принятого на баланс основного средства по тем нормам, что установлены указанными выше федеральными нормативными актами.

Узнать больше об особенностях ведения учета с применением проводок по счету 08 вы можете в статье «08 счет бухгалтерского учета (нюансы)».

Итоги

Под инвестированием в основные средства (осуществлением капитальных вложений) понимается процесс, в рамках которого предприятие вкладывает капитал в создание, модернизацию или закупку объекта основных средств. До того как данный объект принимается на баланс, в целях учета инвестирования в него используется счет 08. После учет объекта ОС ведется с использованием счета 01 (в соответствии с нормами ФСБУ 26/2020 и корреспондирующих с ним источников права).

Ознакомиться с иными фактами о капитальных вложениях предприятия вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник https://buh.ru/articles/documents/90983/

Источник http://www.consultant.ru/document/cons_doc_LAW_66752/362248532d28ded89462c32342fe967051229f68/

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/investicii_v_osnovnoj_kapital_schet_buhgalterskogo_ucheta/