Макроэкономическое равновесие

Рассмотренная в модели AD — AS проблема достижения равновесия между совокупным спросом и совокупным предложением может быть интерпретирована как проблема достижения равновесия между созданным валовым внутренним продуктом (совокупное предложение) и планируемыми со стороны населения, бизнеса и государства расходами (совокупный спрос). Модель равновесия «совокупный доход — совокупные расходы «, или «доходы — расходы «, или так называемый кейнсианский крест (крест Кейнса) является достаточно востребованной. Она используется при анализе влияния макроэкономической конъюнктуры на национальные потоки доходов и расходов. Она, в частности, наглядно показывает, какое влияние на совокупный доход может оказывать изменение каждой из составляющих совокупных расходов.

Условия равновесия на рынке благ в кейнсианской модели определяются исходя из того, что равновесие достигается только тогда, когда планируемые расходы (совокупный спрос) равны реальному выпуску (совокупное предложение). Приведем графическую интерпретацию определения равновесия в модели «доходы — расходы «, которую также называют крестом Кейнса (рис. 2.11).

При ее построении мы используем функции, с которыми познакомились ранее.

- Функция совокупных расходов:

- Функция потребления:

- Функция сбережения:

- Функция инвестиций:

- Функция государственных расходов:

Для простоты изложения предположим, что чистый экспорт равен нулю. Вспомним, что c, s, i и g — это автономные (экзогенные) величины, т.е. такие, которые не зависят от величины совокупного дохода текущего года.

Исходным моментом для построения данной модели служит линия под углом 45° к горизонтальной оси, в любой точке этой линии совокупные доходы равны совокупным расходам. Пересечение данной линии в точке E3 с функцией планируемых расходов (C + I + G + Xn), изображаемой как функция потребления, сдвинутая на величину (I + G + Xn), показывает величину совокупного дохода, при котором устанавливается макроэкономическое равновесие. Наклон функции потребления, как было отмечено в предыдущем параграфе, отражает предельную склонность к потреблению, т.е. изменение в потреблении по сравнению с изменением в доходах.

Если объем производства ниже равновесного (слева от точки E3) — это означает, что покупатели готовы приобретать товаров больше, чем фирмы производят, т.е. AD > AS . Фирмы начинают снижать запасы и наращивать производство, т.е. доходы и планируемые расходы выравниваются. И наоборот, в случае превышения объемов производства над планируемыми расходами (справа от точки E3) фирмы столкнутся с трудностями реализации и вынуждены будут сокращать производство до выравнивания AD и AS . Для производителя подобные колебания означают, что фактические инвестиции могут включать в себя как запланированные инвестиции, так и незапланированные, которые, как правило, отражаются в изменении товарно-материальных запасов, т.е. именно последние выполняют функцию выравнивающего механизма.

Важный вывод , который следует из этой модели, следующий: расходы определяют уровень производства. Иначе говоря, данная модель иллюстрирует идею Кейнса о том, что чем больше совокупный спрос (Е2 > Е1), тем больше равновесный объем национального дохода (продукта), т.е. того объема производства, к которому тяготеет национальная экономика (Y2 > Y1).

Модель «сбережения — инвестиции»

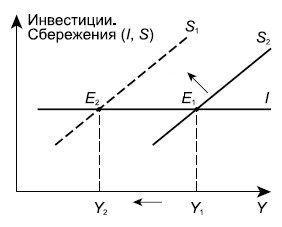

Наряду с моделью «доходы — расходы » для определения равновесного объема производства можно использовать модель «сбережения — инвестиции». Если не принимать во внимание вмешательство государства и внешнюю торговлю, то и инвестиции (I), и сбережения (S) можно рассматривать как разницу между доходом (Y) и потреблением (C).

Поскольку I = Y — C и S = Y — C, то I = S.

На рисунке 2.12 приводится графическая интерпретация этого условия.

При объеме производства (Y3), который больше равновесного выпуска (Y1), превышение уровня сбережений, ожидаемого производителями, означает сокращение потребления и как следствие — снижение фирмами производства и выпуска (рис. 2.12). Аналогично нестабильной будет и противоположная ситуация.

На практике это означает, что для поддержания нормального функционирования экономики необходимо иметь механизм, который бы аккумулировал сбережения и направлял их на инвестиционные цели, способствуя тем самым достижению одного из важнейших условий макроэкономического равновесия — равенства между ключевыми экономическими параметрами: инвестициями и сбережениями: I = S.

Эту задачу призваны выполнять финансовые структуры (институциональные инвесторы), входящие в денежно-кредитную систему общества.

Парадокс бережливости

Данная модель может быть использована для иллюстрации так называемого «парадокса бережливости». Традиционно принято считать, что увеличение сбережений благоприятно сказывается на экономическом положении как отдельных граждан, так и страны в целом. Кейнс обратил внимание на то, что при определенных условиях увеличение сбережений может приводить к нежелательным последствиям для экономики. Если население увеличивает сбережения (сдвиг кривой сбережения влево-вверх), то при прочих равных условиях сокращаются потребление и совокупный спрос, а следовательно, и равновесный объем производства. Это, в свою очередь , означает снижение дохода, и желание увеличить сбережения не окажет в конечном итоге влияния на их величину. Фактический уровень сбережений может и не измениться (рис. 2.13).

Парадоксальность данной ситуации связана еще и с тем, что согласно классическим представлениям увеличение сбережений должно способствовать увеличению инвестиций, а следовательно, вести не к уменьшению, а к росту совокупного дохода. Согласно кейнсианскому подходу часть инвестиционного спроса производна от динамики дохода. Увеличение сбережений означает сокращение потребления и продаж и приводит к сокращению совокупного дохода. Уменьшение дохода, которое происходит из-за несовпадения планируемых сбережений и инвестиций, может быть достаточно ощутимым вследствие того, что снижается доход на величину, пропорциональную мультипликатору.

Мультипликатор

Любое изменение расходов, составляющих совокупный спрос, — потребительских, инвестиционных, государственных приводит в действие так называемый мультипликативный процесс, выражающийся в превышении приращения совокупного дохода над приращением автономного спроса.

Простейшая модель мультипликатора может быть представлена так:

| где | DY | — | прирост национального дохода (продукта); |

| Mp | — | числовой коэффициент, именуемый мультипликатором; | |

| DE | — | прирост совокупных расходов. |

Мультипликатор можно определить как коэффициент, показывающий, на сколько возрастет равновесный доход при увеличении совокупного спроса.

Механизм действия мультипликатора таков: любой дополнительный расход (DE) становится в экономическом кругообороте доходом тех лиц, которые реализуют товары или услуги. Таким образом, на следующем витке экономического кругооборота этот доход может вновь стать расходом, увеличивая тем самым совокупный спрос на товары и услуги.

Мультипликативный (нарастающий или множительный) процесс иногда сравнивают с кругами, расходящимися по воде от брошенного камня. Затухание «волн» при действии механизма мультипликатора связано с тем, что в каждом экономическом обороте часть дополнительного дохода не поступает вновь в оборот — она сберегается. Эта связь мультипликатора с поведением потребителя, его склонностью как к потреблению, так и к сбережению находит отражение в формуле мультипликатора

| где | Mp | — | мультипликатор; |

| MPC | — | предельная склонность к потреблению; | |

| MPS | — | предельная склонность к сбережению. |

Из приведенной формулы следует, что чем больше дополнительные расходы на потребление и меньше на сбережения, тем больше при прочих равных условиях величина мультипликатора. А при увеличении доли сбережений и уменьшении доли потребления в доходе данный коэффициент становится меньше.

Потребление и сбережения в обычных условиях достаточно стабильны, иначе говоря, они «пассивно» приспосабливаются к изменению уровня дохода. Поэтому особую значимость эффект мультипликатора имеет в тех случаях, когда изменения происходят в инвестиционных или государственных расходах. Это обусловлено и тем, что и те, и другие расходы могут использоваться как непосредственные рычаги влияния на объем национального производства, обеспечивающие экономический рост.

Предположим, что в течение определенного периода прирост инвестиций (DI) составил 100 млн. руб., предельная склонность к сбережению ( MPS ) равна 1/3 и соответственно мультипликатор равен 3. Тогда согласно формуле DВВП = DI x Мр произойдет прирост национального продукта на 300 млн. руб.

Однако эффект мультипликатора действует при любом изменении совокупных расходов, т.е. не только тогда, когда они растут, но и когда уменьшаются. Более реалистично для российской практики данный пример должен звучать так: сокращение инвестиций на 100 млн. руб. при мультипликаторе, равном 3, приведет к уменьшению ВВП на 300 млн. руб.

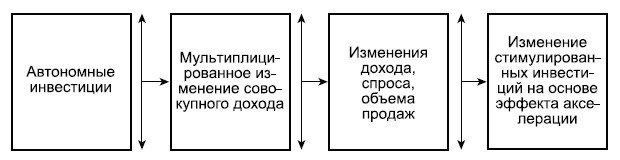

Акселератор

С эффектом мультипликатора тесно связано действие эффекта акселерации. Оно означает, что существует связь между приростом спроса (дохода и продаж) и приростом инвестиций для расширения мощностей, производящих товары, на которые вырос спрос. Иначе говоря, изменения в спросе на инвестиции рассматриваются как функция от изменения дохода, при этом инвестиции увеличиваются в большей степени, чем прирост дохода:

| где | h | — | коэффициент акселерации; |

| I | — | производные (стимулированные) инвестиции; | |

| DY | — | изменение дохода. |

Эффект акселератора в самом общем виде означает, что изменение в объемах продаж готовой продукции ведет к изменениям в спросе на средства производства, производящие эту продукцию.

Инвестиционный акселератор — коэффициент, показывающий зависимость изменения инвестиций от изменения дохода. Аналогично мультипликатору воздействие механизма акселерации двусторонне, т.е. его действие может проявляться не только в приросте инвестиций, но и в их сокращении.

Так, снижение объема продаж ведет к сокращению дохода и уменьшению инвестиций в n-е количество раз, равное величине акселератора.

Между мультипликатором и акселератором существуют и различия. Если мультипликатор характеризует некое разовое непосредственное воздействие на доход со стороны спроса в текущем году, то эффект акселератора показывает связь между инвестициями текущего года и расширением производства в следующем году.

Связь между этими показателями можно условно представить в виде схемы (рис. 2.14).

Из данной схемы ясно, что автономные инвестиции вызывают действие эффекта мультипликатора, что способствует росту дохода. Следующий за этим рост спроса и объема продаж ведет к появлению стимулированных инвестиций и действию эффекта акселератора.

Инфляционный и рецессионный разрывы

Задача анализа макроэкономического равновесия не только определить равновесный объем производства, но и дать ему оценку, т.е. сравнить, как соотносится равновесный объем производства с потенциальным объемом производства при полной занятости и широкими инвестиционными возможностями.

С помощью модели AD — AS мы давали такую оценку, показывая, что равновесный ВВП бывает значительно ниже потенциального. Равновесный и потенциальный объемы производства можно сравнить с помощью модели «доходы — расходы «.

Помимо ситуации, когда равновесный и потенциальный объемы равны между собой, возможны еще два случая:

- равновесный объем производства меньше потенциального; эта ситуация именуется рецессионным разрывом;

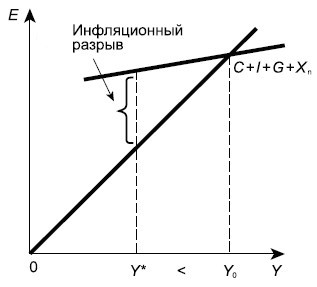

- равновесный объем производства больше потенциального; подобную ситуацию называют инфляционным разрывом.

Рецессионный разрыв (рис. 2.15) — это ситуация, при которой совокупные расходы недостаточны для достижения объема производства на уровне полной занятости (Y*), и равновесие устанавливается на уровне, далеком от потенциального (Y0 < Y*).

На рисунке 2.15 показано, насколько совокупные расходы меньше тех, которые обеспечили бы объем производства на уровне полной занятости. Дальнейший спад расходов может привести к спаду производства, причем с мультипликационным эффектом. Выходом из подобной ситуации может быть стимулирование спроса, и прежде всего такой его составляющей, как инвестиции.

На рисунке 2.16 приводится графическая иллюстрация противоположной экономической ситуации — инфляционного разрыва, когда совокупные расходы превышают доход.

Спрос на товары превышает размеры того, что экономика может произвести, в результате начинают расти цены. Высокие цены ведут к возрастанию доходов бизнеса, но требование работников увеличить заработную плату из-за повышения стоимости жизни может способствовать раскручиванию инфляционной спирали «заработная плата — цены», что чревато негативными последствиями для экономики.

Во избежание возможных негативных последствий необходимо воздействовать на причины, порождающие избыточный спрос. Если же данная ситуация связана с избытком денег в экономике, то выходом из нее может быть проведение более жесткой денежно-кредитной политики. Если же она порождена процессами в бюджетной сфере — необходимо оздоровление бюджета.

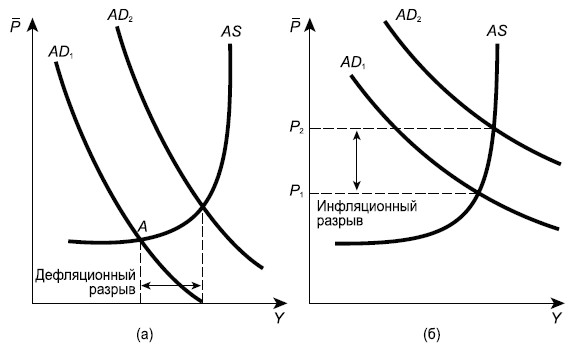

Оба случая несовпадения совокупных расходов с уровнем реального выпуска, соответствующего полной занятости, можно проиллюстрировать, используя модель AD — AS . Причем, если в модели «кейнсианский крест» цены фиксированы, т.е. модель не позволяет показать изменение цен, то модель AD — AS (рис. 2.17а и б) может быть полезна для анализа процессов, связанных с динамикой цен.

На рисунке 2.17а отражена ситуация дефляционного разрыва, т.е. величина совокупных расходов (точка А) не достигает уровня дохода, соответствующего полной занятости. Для преодоления подобной ситуации государство должно использовать фискальную и денежно-кредитную политику, стимулирующие совокупные расходы .

На рисунке 2.17б увеличение спроса вызывает рост цен, т.е. изменяется номинальный объем расходов при неизменном реальном выпуске. Инфляционный разрыв также можно ликвидировать средствами фискальной и денежно-кредитной политики, только направлены они должны быть в данном случае на решение задачи, противоположной той, которая решалась в случае дефляционного разрыва. При наличии инфляционного разрыва необходимо уменьшать совокупные расходы .

Итак, согласно кейнсианской концепции равновесие на рынке благ зависит от величины совокупных расходов. Изменения в составляющих совокупный спрос расходах — в потреблении, инвестициях или государственных расходах — оказывают мультиплицированное воздействие на совокупный доход. Причем роль «первой скрипки» выполняют инвестиции, потребление более пассивно приспосабливается к изменению уровня совокупного дохода.

Что приводит к сокращению валовых инвестиций

Следует отметить, что социально-экономическая ситуация после 17 августа 1998 г. затрудняет оценку достигнутых результатов приватизации. Сокращение инвестиций в основной капитал, объема производства, рост цен и неплатежей, падение котировок ценных бумаг не способствуют развитию процесса приватизации и достижению целей ее современного этапа. [c.61]

За масштабным упадком производства сельского хозяйства и сокращения инвестиций в отрасли АПК следует всеобщее расстройство экономико-финансового состояния аграрного сектора. [c.94]

В условиях развития рыночных отношений вузы в своей деятельности вынуждены изыскивать новые источники финансирования. Рыночные условия функционирования высших учебных заведений влияют на изменение рынка специалистов. Само по себе возникновение рынка специалистов — явление положительное, но необходимо учитывать, что это происходит в условиях постоянного падения производства, взаимных неплатежей, и, как следствие, в условиях сокращения инвестиций в сферу образования [81]. Промышленные предприятия нуждаются в новых специалистах, подготовленных к работе в условиях рынка, но в условиях дефицита ресурсов не спешат вкладывать средства в высшую школу. [c.203]

Спад общих объемов инвестиций в основной капитал произошел в основном в результате сокращения инвестиций непроизводственного назначения, которое в свою очередь во многом обусловлено уменьшением объемов инвестиций из бюджетов всех уровней. Доля централизованных источников финансирования за период с 1993 г. по 1998 г. сократилась более чем на 15%. В 1998 г. капитальные вложения составили 580 млрд руб. (21,7% ВВП), из них вложения в производственную сферу — 408 млрд руб. (15% ВВП). Нынешние производственные капитальные вложения, уменьшившиеся по сравнению с 1990 г. более чем в 2 раза, недостаточны даже для простого воспроизводства основных фондов. Они могут компенсировать выбытие лишь 1,5% общего 5% объема выбывающих основных фондов. [c.177]

Для того чтобы не зависеть от колебаний издержек по привлечению капитала и поддержать структуру капитала на желаемом уровне, компании разрабатывают дивидендную политику, в соответствии с которой дивиденды выплачиваются только после удовлетворения инвестиционных потребностей. Такая дивидендная политика может привести к нестабильным выплатам дивидендов. Большинство финансовых менеджеров согласятся с тем, что стабильная дивидендная политика должна разрабатываться в интересах фирмы и ее акционеров. В частности, уменьшение размера дивидендов может быть истолковано как финансовая нестабильность фирмы. На практике фирма может проводить компромиссную дивидендную политику путем обеспечения баланса следующих целей избегать сокращения инвестиций, за счет которых предполагалось получить доход для выплаты дивидендов не допускать снижения размера дивидендов избегать необходимости продажи собственных средств сохранять целевое соотношение заемных и собственных средств поддерживать целевое соотношение по выплатам дивидендов. [c.222]

Например, в 2001 г. капиталовложения по Газпрому составили лишь 35% от объема, освоенного в 1987 г., что соответствует уровню 1974 г. (в целом по Министерству газовой промышленности). Есть отрасли, где масштаб сокращения инвестиций оказался еще больше. В итоге в стране быстро растут темпы физического износа основных фондов. [c.82]

Насколько велико будет сокращение объема реального дохода, вызванное уменьшением инвестиций В главе 19 мы определили, что сохранение ставки процента на неизменном уровне и снижение инвестиций приведут к сокращению объема реального дохода, равному мультипликатору автономных расходов, 1/(1 — МРС), умноженному на размер сокращения инвестиций. Здесь мы опять сталкиваемся с сокращением объема инвестиций, хотя в данном случае это сокращение явилось результатом повышения ставки процента. Тем не менее эффект мультипликатора остался неизменным 1/(1 — МРС), умноженное на размер сокращения инвестиций. Таким образом, хотя увеличение государственных расходов изначально приводит к росту реального дохода в соответствии с эффектом мультипликатора, повышение процентной ставки вследствие этого вызывает сокращение инвестиций. Это опять приводит к уменьшению реального дохода в соответствии с эффектом мультипликатора. [c.548]

Очень проста причина того, что равновесный уровень реального дохода в модели IS-LMв результате проведения экспансионистской бюджетно-налоговой политики (увеличения государственных расходов или снижения налоговых ставок) вырастет iw меньшую величину, чем предписывается традиционным эффектом мультипликатора. Когда реальный доход начинает расти, то же происходит и с объемом спроса на деньги, и с равновесной процентной ставкой. Повышение процентной ставки приводит к сокращению инвестиций фирм. В результате реальный доход уменьшается на величину, рапную сокращению ожидаемых инвестиций в соответствии с эффектом мультипликатора. [c.549]

Сокращение инвестиций (-53 100) Сокращение постоянных расходов (-10 000) [c.85]

В наибольшей степени первичный сводный бюджет корректируется при увеличении планового объема реализации, или сокращении переменных издержек, так как показатели объемов и текущих затрат являются взаимосвязанными и в этом случае имеет место не частичное изменение бюджетных форм, а ревизия затрагивает большинство статей первичных отчетов. В нашем случае (сокращение инвестиций и постоянных расходов) наблюдаются более локальные изменения — не затрагиваются взаимосвязанные показатели объемов выпуска и реализации, переменных затрат, поступлений от реализации и большинства статей расходов денежных средств. [c.86]

Финансовый кризис проявляется в хроническом бюджетном дефиците и инфляции. Денежно-кредитный кризис связан с массовым изъятием вкладов, сокращением банковского кредита, стремлением населения к наличным деньгам и ценностям. Биржевой кризис — это массовая распродажа и падение курса ценных бумаг на бирже. Кризис в производстве проявляется в падении объема продукции, росте безработицы, сокращении инвестиций. [c.412]

Собственно проблема состоит именно в инвестициях. Суть ее не просто в наращивании объемов. Повышение доли потребления в валовом внутреннем продукте при относительном сокращении инвестиций является, с одной стороны, естественным стремлением населения сохранить в период кризиса прежде всего уровень жизни. Но, с другой стороны, сокращение объема инвестиций в переходный период составляет неизбежный момент в процессе смены режимов воспроизводства основного капитала от свойственного планово-распределительной системе режима, в которой падающая эффективность вложений восполнялась ростом их объемов, к режиму, характерному для рыночной экономики, при котором рост эффективности инвестиций позволяет получать больший результат при тех же или даже снижающихся их объемах. [c.440]

Поиск возможностей расширения с низкой степенью риска если они отсутствуют — сокращение инвестиций и рационализация операций [c.125]

Во-первых, цели должны быть организованы в иерархическую структуру — от первостепенной до вторичных. Например, ключевой целью подразделения на определенный период может быть ускорение оборота капитала, что возможно достичь увеличением уровня рентабельности и (или) сокращением инвестиций. В свою очередь рентабельность может быть увеличена путем повышения доходов и/или сокращения расходов. Доходы могут быть увеличены с помощью расширения сегмента рынка и (или) повышения цен. Таким образом, менеджер проходит путь от основных целей к специфическим, вторичным, которые он поставит перед отделами и конкретными сотрудниками. [c.137]

Избирательное сокращение инвестиций, отказ обслуживать группы менее выгодных потребителей и одновременное увеличение капиталовложений в прибыльные ниши. [c.439]

Выбор соответствующей стратегии зависит от относительной привлекательности отрасли и конкурентоспособности компании. Например, фирма, выпускающая низкорентабельную продукцию, но занимающая прочное положение на рынке, должна рассмотреть возможность использования стратегии избирательного сокращения инвестиций, в то время как ее высокорентабельный конкурент, также имеющий прочные рыночные позиции, должен использовать стратегию увеличения инвестиций. [c.439]

Макроэкономические факторы, ограничивающие конверсию проблема сокращения инвестиций [c.266]

До сих пор мы рассматривали увеличение чистой ценности инвестиций. Если мы хотим, не делая особых оговорок, применить все вышесказанное при анализе влияния, которое может оказать, скажем, расширение общественных работ, то мы должны допустить, что их эффект не ослабляется в связи с сокращением инвестиций в других сферах, а также, конечно, что не происходит изменений в склонности общества к потреблению. Р. Кан в указанной выше статье рассматривал главным образом вопрос о том, какие противодействующие факторы могут играть существенную роль и должны быть приняты во внимание в статье содержится попытка дать им количественную оценку. Ведь в реальной жизни на конечный результат влияют не только тот или иной прирост инвестиций данного вида, но и различные другие факторы. Если, например, правительство занимает добавочно 100 тыс. человек с помощью общественных работ и если мультипликатор (как он Был определен выше) равен 4, то нельзя все же с уверенностью утверждать, что совокупная занятость увеличивается на 400 тыс. человек. Дело в том, что политика правительства может оказать противоположное влияние на занятость в других сферах. [c.52]

Напротив, сокращение инвестиций вызывало бы кумулятивное падение эффективного спроса до тех пор, пока не осталось бы ни одного занятого человека. Однако опыт показывает, что мы обычно находимся в промежуточном положении. Не исключено, что может отыскаться интервал, в котором действительно преобладает неустойчивость. Но если дело обстоит так, то этот интервал, вероятно, узок, и за его пределами в ту и другую сторону наш психологический закон должен, безусловно, выполняться. К тому же очевидно, что мультипликатор, хотя и превышающий единицу, в обычных условиях не слишком велик. Ведь если бы это было не так, то каждое изменение величины инвестиций приводило бы к огромному изменению (ограниченному только полной или нулевой занятостью) в уровне потребления. [c.109]

Факт и то, что материально-технические ресурсы, для ведения аграрного производства у республики, как и в других регионах страны, сокращаются. Сохранение объема и стабилизация выработки продукции в этих условиях становится все более проблематичным. Используя фактор реформы, в республике осуществляется широкий организационно-экономический маневр ведения этой отрасли (сельское хозяйство в нашей стране всегда было полигоном для радикальных экспериментов). Так, вновь возникли машинно-технологические станции, обслуживающие технические потребности крупных форм хозяйств, совершенствуется, приспосабливаясь к реалиям жизни, структура производства, формы и методы организации и управления хозяйственной деятельностью и т.п. Однако эти меры не смогут длительное время компенсировать резкое сокращение инвестиций в основной капитал. [c.148]

Капиталовложения в электроэнергетику США (в среднем в год в текущих ценах) возросли с 15,9 млрд. долл. в 1966—1970 гг. до 23,7 млрд. долл. в 1971—1975 гг.-, или на 48,9%. Максимальный уровень капиталовложений был отмечен в 1974 г. (25,1 млрд. долл.). В 1975—1976 гг. впервые за последние годы отмечалось сокращение инвестиций. Согласно оценкам только в 1980 г. будет превышен объем капиталовложений 1974 г. [c.110]

Экономический спад. Спад в экономике возникает тогда, когда валовые инвестиции меньше амортизации, то есть когда экономика за год потребляет больше капитала, чем производит (рис. 7-2в). В этих условиях величина чистых инвестиций получает отрицательное значение, а в экономике происходит Реинвестирование, то есть сокращение инвестиций. Депрессия способствует возникновению подобных обстоятельств. В неблагоприятные времена, когда производство и занятость находятся на низком уровне, у страны имеется больше производственных мощностей, чем она использует в текущем производстве. В результате стимулы к замещению изношенных капитальных активов, а тем более к приращению накопленного капитала очень малы либо даже вовсе отсутствуют. Амортизация, скорее всего, будет превышать валовые инвестиции, и в результате к концу года объем накопленного капитала сократится по сравнению с началом года. [c.138]

Самой главной причиной, ввергнувшей американский капитализм в хаос 30-х годов, послужило снижение уровня инвестиционных расходов. В реальном выражении валовые инвестиционные расходы сократились со 153 млрд дол. в 1929 г. до 27 млрд дол. в 1933 г., то есть на 82%. На рис. 10-8 мы бы представили это сокращение инвестиций огромным сдвигом вниз кривой совокупных расходов страны. В результате в 30-е годы возник серьезный рецессионный (депрессионный) разрыв и долговременный спад реального ВВП. [c.221]

Процентные ставки. При прочих равных условиях увеличение процентной ставки, вызванное любым фактором, кроме изменения уровня цен, приведет к уменьшению инвестиционных расходов и сокращению совокупного спроса. В данном случае мы не имеем в виду так называемый эффект процентной ставки, который возникает в результате изменения уровня цен. Мы говорим об изменении процентной ставки вследствие, например, изменений объема денежной массы в стране. Увеличение денежной массы способствует снижению процентной ставки и тем самым увеличению объема капиталовложений. И наоборот, уменьшение денежной массы ведет к повышению процентной ставки и сокращению инвестиций. [c.233]

Эффект чистого экспорта. Эффект чистого экспорта, который передается через международную торговлю, также может ослабить эффективность фискальной политики. Наш анализ эффекта вытеснения мы завершили выводом о возможном повышении процентных ставок под воздействием стимулирующей фискальной политики, что вызывает сокращение инвестиций и подрывает результативность самой этой политики. Теперь нам нужно убедиться, как повлияет рост процентных ставок на чистый экспорт (экспорт минус импорт). [c.265]

Если ФРС сократит предложение денег со 175 млрд дол. (Sm3) до 150 млрд дол. (Sm2), как показано на рис. 15-2а, процентная ставка возрастет с 6 до 8%, а объем инвестиций уменьшится с 25 млрд до 20 млрд дол. (рис. 15-26). Это сокращение инвестиций на 5 млрд дол., усиленное действием мультипликатора, приведет к смещению кривой совокупного спроса влево от AD к AD2. К примеру, если ПСП равна 0,75, то мультипликатор равен 4 и кривая совокупного спроса сместится влево на 20 млрд дол. (4×5 млрд дол. инвестиций) при любом уровне цен. Такой сдвиг кривой совокупного спроса влево устранит избыточные резервы, а значит, и инфляцию спроса. Разумеется, в реальной жизни цель этих мер заключается в том чтобы остановить инфляцию, то есть предотвратить дальнейший рост цен, а не в том, чтобы на самом деле понизить уровень цен. [c.326]

Результатом действия научно-технического прогресса является снижение удельных затрат на добычу, а также сокращение продолжительности периода разработки месторождений. Тем самым инновационно-ориентированная деятельность нефтегазовых компаний позволяет успешно противостоять продолжающемуся ухудшению качества вовлекаемых в разработку ресурсов углеводородов. Наиболее наглядный пример — месторождения Северного моря, для которых в 90-е гг. была характерна тенденция к росту стоимости активов, представленных ресурсами (запасами) углеводородов. Если рассматривать типичное месторождение Северного моря с запасами 200 млн. баррелей, то совокупная экономия от внедрения современных технологических и организационных решений приближается к 20% от стоимости аналогичного проекта при традиционном подходе. Но, что еще более важно отметить, сокращение инвестиций, частично перекрываемое ростом эксплуатационных затрат, в сочетании с более ранним началом добычи уменьшает величину финансовых обязательств по проекту (финансовый риск) и значительно повышает его рентабельность. [c.122]

Сокращение инвестиций в реальном секторе экономики России обусловило существенное снижение темпов обновления основных средств (ОС) во всех отраслях промышленности. Происходящее в последнее время замедление процессов обновления технологического оборудования, свойственное большинству отечественных отраслей промышленности, характерно и для газотранспортной отрасли, что определяет значительное старение и негативное изменение его структуры. Существующая возрастная структура трубопроводов и газоперекачивающего оборудования является одним из ограничивающих факторов повышения эффективности работы газотранспортной отрасли. В связи с этим, в настоящее время одной из важных задач в обеспечении стабильной работы газопроводных систем является модернизация линейной части и реконструкция компрессорных станций (КС), т.е. замена морально устаревшего и физически изношенного оборудования современным и имеющим высокие технико-экономические показатели. Для выполнения этих требований необходимо как минимум наличие в конкретный период времени достаточного количества финансовых ресурсов для осуществления работ по возмещению выбывших из производственного процесса основных средств. [c.8]

За счет сокращения инвестиций можно временно расширить объем потребления, в особенности если удастся повысить эффективность капиталовложений. Однако в перспективе свертывание инвестиционных программ может отрицательно сказаться на общей динамике народного хозяйства. [c.422]

В кредитно-денежной политике начинают преобладать элементы кредитной рестрикции, то есть проводится политика дорогих денег , что означает прямо противоположные меры повышение процентных ставок по ссудам, сокращение кредитных ресурсов банков. Но и в этом случае необходимо весьма осторожно обращаться с элементами кредитно-денежной политики, ибо в долгосрочном плане кредитная рестрикция может через сокращение инвестиций и, соответственно, производства привести к росту безработицы. [c.264]

Известно, что при сокращении инвестиций и объёмов капитального строительства не осуществляется даже простое воспроизводство основных фондов, что ведет к их старению, т.е. к деградации материального производства, значит и экономики в целом. Поскольку капитальное строительство совместно с машиностроением, производящим технологическое оборудование, являются становым хребтом экономики регионов, создающим основные производственные и непроизводственные фонды, поэтому подъем экономики непосредственно связан с повышением эффективности функционирования инвестиционно-строительной отрасли. Несмотря на проблемы в экономике, сокращение инвестиционных возможностей бюджетов всех уровней, а также средств предприятий и организаций, строительный комплекс республики занимает передовые позиции в Российской Федерации, в том числе в Уральском регионе. [c.212]

Повышение доходной части — нет Сокращение переменных затрат — нет Сокращение постояннных расходов — да Сокращение закупок МОР — нет Сокращение дебиторской задолженности — нет Сокращение незавершенного производства — нет Сокращение товарных остатков — нет Сокращение инвестиций — да [c.85]

Если существует несколько экономических агентов, способные оказывать значительное влияние на стратегические действия друг друга, решающим фактором может стать их координация. Это особенно важно, когда ожидается возрастание прибыли (как в зарождающихся отраслях промышленности), или когда значительную роль в инвестировании должно играть внешнее финансирование (банковские кредиты или инвестиции в акционерный капитал), которое особенно важно при низкой норме прибыли. Однако и предприятия с высокой прибылью могут нуждаться во внешнем кредитном финансировании, поскольку их активы нельзя делить до бесконечности (отдавая очередную долю собственности инвестору -прим. редактора). В результате инвестирование может принять форму пошагового процесса, когда предприятия получают и тратят дискретные суммы денег. Внутреннее и внешнее финансирования не являются, таким образом, полностью взаимозаменяемыми, а скорее взаимодополняющими. Плохая координация инвесторов может привести их в инвестиционную ловушку. Если все агенты слишком осмотрительны (или не склонны к риску — на экономическом жаргоне risk-avers), они будут стремиться к минимальному недостаточному уровню инвестирования, что уменьшит их прибыль и на последующей второй фазе, оправдав их опасения, и приведет к еще большему сокращению инвестиции, чем вызовет дальнейшее уменьшение прибыльности. Если финансовая и банковская система дезорганизована и сама является причиной неопределенности, что собственно и имеет место в России, стоимость внешнего финансирования будет слишком высокой. Тогда предприятиям придется использовать преимущественно внутреннее финансирование, которое не является полноценной заменой внешнему, и тогда совокупный уровень и состав инвестиций могут оказаться неэффективными. Четвертым фактором, влияющим на конкретное решение об инвестировании, является характер и уровень государственных инвестиций. Частное и государственное инвестирование во многих случаях дополняют друг друга. причем государственное инвестирование [c.267]

Все экономисты-теоретики сходятся, пожалуй, в одном кризисы перепроизводства обусловлены непосредственно серьезным нарушением необходимого соотношения между покупательским спросом и предложением товаров, или между потребностями и потреблением общества, с одной стороны, и производством, — с другой. Профессора П. Са-муэльсон и В. Нордхаус в своем учебнике дают такие пояснения Причина самих промышленных циклов кроется в подвижках предложения или совокупного спроса. Предположим в результате сокращения инвестиций (или государственных расходов) экономика вышла из точки равновесия. Совокупный спрос резко сокращается. При таком его падении совокупное предложение остается практически неизменным. Экономика находит другую точку равновесия выпуск падает и цены тоже. В случае бума складывается противоположная тенденция. 1. [c.417]

Как инфляция влияет на ваши инвестиции

Обычно если мы говорим: «Все дорожает», имеем в виду «инфляцию». Она постепенно снижает покупательскую способность денег и «съедает» сбережения. Давайте разберемся, что означает этот термин в рыночной экономике, как влияет на нашу жизнь и какие финансовые инструменты помогут сохранить личные средства.

Что такое инфляция

Инфляция (англ.: inflation, лат.: inflatio («вздутие»), inflare («взорвать»); термин используется в русском языке с первой четверти XX века) — это усредненный показатель прироста цен на товары и услуги в стране. Речь идет именно о постоянном росте, а не разовом повышении стоимости товаров. Это не означает, что сразу все товары выросли в цене, стоимость на некоторые из них может не расти или даже падать. Также реальный уровень инфляции может отличаться от того, как конкретный человек воспринимает изменения цен на привычную продуктовую корзину.

Инфляция — изменение цен на товары и услуги в стране в течение длительного периода.

Инфляция приводит к снижению покупательской способности. То есть на одну и ту же сумму, например, через год вы купите меньше товаров или оплатите меньше услуг, чем сегодня. Это означает, что деньги обесценились и потеряли часть своей реальной стоимости.

Откуда берется инфляция

Для роста инфляции есть несколько причин.

Соотношение спроса и предложения, определяющее уровень цен

На инфляцию может повлиять и рост спроса на товары и неуспевающее за этим спросом предложение, и, наоборот, сокращение предложения при том же уровне спроса.

Примером первого являются ситуации, когда граждане начинают активно покупать определенный товар, а его производители не успевают за этим спросом. Второго — когда из-за неурожайного года или монополиста на рынке, не желающего снижать цены, растет стоимость товаров.

Снижение курса национальной валюты

В нашей стране при ослаблении курса рубля к доллару поставляемые из-за рубежа товары, соответственно, растут в цене, что приводит к увеличению их стоимости на полках магазинов.

Рост инфляционных ожиданий

На рост инфляции могут повлиять и настроения граждан или производителей. Люди видят, что цены начинают расти и стараются закупиться впрок по более низкой стоимости. Продавцы видят, что спрос на их продукты повышается и сами начинают поднимать цены, соответственно, растет и инфляция.

На инфляцию влияют спрос и предложение на продукты и услуги, курсы валют, конкуренция, ожидания граждан, действия государства.

Какой бывает инфляция

Эксперты выделяют дефляцию, низкую инфляцию, умеренную, галопирующую инфляцию и гиперинфляцию.

Дефляция, или отрицательная инфляция, — когда цены не растут, а наоборот, падают. Дефляция, как и инфляция, — это отрицательный процесс, потому что граждане не спешат покупать товары в надежде на еще большее снижение цены, а производители тем временем сворачивают производство из-за падения спроса. От дефляции потребитель выигрывает только в краткосрочной перспективе, затем негативные экономические эффекты распространяются на рынок труда, где тоже может начаться дефляция стоимости труда.

Низкая инфляция — обычно это ежегодный рост цен до 6%. Этот показатель является комфортным и для граждан, и для бизнеса и дает возможность экономике развиваться. Правительства многих стран стараются поддерживать инфляцию на таком уровне. Например, для России целевой показатель инфляции — 4%.

Умеренная инфляция показывает рост цен уже до 10% в год.

Высокая или галопирующая инфляция — это устойчивый рост цен до 50%. Она плоха тем, что вызывает нервозность на рынках: граждане и компании не могут планировать будущее, а значит и спрос невозможно предугадать.

Гиперинфляция — это резкий рост цен сразу в несколько раз. Обычно такое бывает в период глобальных кризисов. Тогда граждане отказываются от денег, потому что они, по сути, ничего не стоят, и начинают обменивать товары и услуги по бартеру или за иностранную валюту.

Последние пять лет инфляция в России колеблется на уровне 3—5%. В кризисные 2007—2008 и 2014 годы инфляция разгонялась до 11—13%. Однако это не сравнимо с ее показателями в 1992 году, когда рост цен доходил до 2 500%, или в 1993 году — до 840%.

Академическая наука определяет инфляцию как потерю покупательской способности денег. Небольшая инфляция традиционно рассматривается как необходимое явление здоровой экономики: небольшое и прогнозируемое уменьшение покупательской способности денег стимулирует экономических агентов тратить и инвестировать или сберегать. Слишком низкая или слишком высокая инфляция воспринимается как негативная для экономики, поэтому монетарные власти, Центральные Банки, стараются удерживать инфляцию на «разумном» уровне в пределах 2—4%. Слишком низкая инфляция вредит совокупному спросу, производству и инвестициям, которые являются «топливом» экономического роста. Слишком высокая инфляция существенно увеличивает неопределенность как для потребителей, так и для инвесторов. А высокая неопределенность означает избыточные риски и, как следствие, меньшие возможности тратить и инвестировать.

Как рассчитать инфляцию

Инфляцию в России измеряет Росстат: каждый месяц ведомство публикует статистику на основании стоимости потребительской корзины. В потребительскую корзину входит более 550 продуктов и услуг: от яиц и гречки до лекарств, одежды, стоимости проезда и проживания в отелях. В зависимости от того, выросла или снизилась стоимость этой корзины, можно сделать выводы об увеличении или снижении инфляции.

При этом нужно понимать, что официальная инфляция по стране может значительно отличаться от индивидуальной у конкретного гражданина. Дело — в различии потребительских корзин. Например, в вашу может входить больше расходов на развлечения, путешествия и обучение, чем на продукты, что не предусмотрено в таком же количестве в корзине Росстата.

Инфляция может отличаться и в зависимости от региона: в Краснодаре цены на фрукты будут ниже, чем в Магадане, а значит, и стоимость общей корзины снизится.

Чтобы рассчитать индивидуальную инфляцию, нужно составить список стандартных покупок вашей семьи: продукты, одежда, ЖКХ, услуги. Далее купите и оплатите все по этому списку в начале месяца и сохраните чеки. Повторите то же самое в следующем месяце. Так вы можете сравнить изменены цены потребительской корзины вашей семьи и определить индивидуальный уровень инфляции.

Как инфляция влияет на нашу жизнь

У инфляции есть как позитивные, так и негативные последствия.

+ Инфляция способствует развитию экономики

Умеренная, предсказуемая инфляция говорит о здоровой экономике в стране. В этом случае растет ВВП (валовой внутренний продукт, или рыночная стоимость всех произведенных в стране товаров и услуг для конечного потребления), благополучие населения в целом, создаются комфортные условия для развития бизнеса.

— Инфляция обесценивает сбережения

При любом уровне инфляции хранить деньги «под матрасом» не лучший вариант , потому что с каждым годом они будут стоить все меньше. Для сохранения сбережений граждане выбирают депозиты, инвестиции в недвижимость или фондовый рынок.

Умеренная инфляция — важное условие для развития экономики. Негативные последствия инфляции: сокращение реальных доходов населения и обесценивание их сбережений.

Как обмануть инфляцию

Для сохранения личных средств нужно, чтобы ваш ежегодный доход рос в соответствии с уровнем инфляции, а лучше превышал его.

Самый простой способ защиты сбережений — депозит. Но при условии, когда инфляция выше ставок по банковским вкладам, реальная доходность — доходность с поправкой на инфляцию — такого финансового инструмента будет нулевой или отрицательной.

Другой способ защиты своих денег от инфляции — инвестиции на фондовом рынке. Однако нужно помнить, что вложения в биржевые инструменты не застрахованы, а это значит, что можно не только получить прибыль выше инфляции, но и зафиксировать убыток.

Вот примеры, куда можно инвестировать.

Недвижимость. Приобретение недвижимости для сдачи в аренду или дальнейшей продажи не потеряло свою актуальность и сегодня. Только теперь недвижимость можно купить и в виде паев закрытого паевого фонда, если вы квалифицированный инвестор, или в формате инвестиций в REIT (real estate investment trusts) — иностранные фонды недвижимости.

Акции. Инвестируя в акции, вы становитесь владельцем доли в бизнесе компании и можете зарабатывать на росте их стоимости или дивидендах. Именно этот инструмент лучше всего отражает реальную экономику и позволяет не только догнать инфляцию, но и стабильно долгосрочно превышать ее. Но стоит помнить, что в данном случае выше шансы потерять деньги, чем заработать, ведь никто не знает, как поведут себя акции конкретной компании завтра или через месяц. Чтобы успешно выбирать акции, нужно изучать отчеты компаний, следить за событиями и новостями.

Российские облигации федерального займа (ОФЗ). Самые надежные и консервативные инструменты для инвестирования, которые показывают доходность немногим выше инфляции.

Корпоративные облигации надежных эмитентов и акции «голубых фишек», а также бумаги с плавающим купоном, привязанным к индексу потребительских цен или ставке RUONIA. Эти бумаги будут показывать доход равный или выше инфляции, но всегда стоит внимательно оценивать компании для вложений.

Золото. Часто этот инструмент используют для долгосрочных вложений как естественную защиту от инфляции. Это может быть и физическое золото, и акции золотодобывающих компаний.

Паевые инвестиционные фонды (ПИФ). Такие фонды находятся под управлением профессиональных управляющих, которые диверсифицируют риски и создают портфель, состоящий из нескольких инструментов, чтобы показать наилучшую доходность. Этот финансовый инструмент прекрасно подойдет для новичков.

Например, у вас есть цель через пять лет купить квартиру и даже первоначальный взнос в размере 1 млн рублей. Куда его вложить, чтобы эти деньги не съела инфляция?

По правилу инвесторов диверсифицировать вложения — или проще говоря не класть все яйца в одну корзину — нужно составить портфель, разделив средства на несколько инструментов из разных отраслей. Например, большая часть может приходиться на облигации надежных компаний, ОФЗ и ПИФы, а меньшая — на акции «голубых фишек».

Все примеры в этом материале не являются инвестиционной рекомендацией.

Итак, инфляция — это рост цен в стране на определенные товары в течение длительного периода времени. Инфляция индивидуальна для каждого гражданина и зависит от того, что он покупает. Каждый год покупательская способность денег падает, мы не можем это контролировать. Поэтому чтобы сохранить и защитить свои сбережения, необходимо сделать так, чтобы деньги работали — например, размещать их в депозиты или инвестировать в недвижимость и надежные инвестиционные инструменты. Чтобы инфляция не «съела» ваш капитал, лучше всего найти баланс и инвестировать в ОФЗ, ПИФы, корпоративные облигации и акции высоконадежных эмитентов.

Ваше мнение: как сберечь средства от инфляции через пять лет?

Акционерное общество «ААА Управление Капиталом» (далее – АО «ААА Управление Капиталом»)/ Joint Stock Company ААА Capital Management (Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00657 от 15 сентября 2009 г., Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-12879-001000 от 26.01.2010, выданы ФСФР России, без ограничения срока действия)

осуществляет доверительное управление следующими открытыми и биржевыми паевыми инвестиционными фондами: ОПИФ рыночных финансовых инструментов «Газпромбанк — Акции» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0619–94123737); ОПИФ рыночных финансовых инструментов «Газпромбанк — Валютные облигации» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0620–94123708); ОПИФ рыночных финансовых инструментов «Газпромбанк — Сбалансированный» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0622–94123683); ОПИФ рыночных финансовых инструментов «Газпромбанк — Индия» (Правила доверительного управления зарегистрированы ФСФР России 05.12.2006 г. за № 0687–94123720); ОПИФ рыночных финансовых инструментов «Газпромбанк — Электроэнергетика» (Правила доверительного управления зарегистрированы ФСФР России 04.10.2007 г. за № 1014–94132162); ОПИФ рыночных финансовых инструментов «Газпромбанк — Нефть» (Правила доверительного управления зарегистрированы ФСФР России 04.10.2007 г. за № 1015–94132245); ОПИФ рыночных финансовых инструментов «Газпромбанк — Фонд международных дивидендов» (Правила доверительного управления зарегистрированы ФСФР России 10.11.2011 г. за № 2244); ОПИФ рыночных финансовых инструментов «Газпромбанк — Золото» (Правила доверительного управления зарегистрированы ФСФР России 31.05.2012 г. за № 2361); ОПИФ рыночных финансовых инструментов «Газпромбанк — Облигации плюс» (Правила доверительного управления зарегистрированы ФСФР России 14.02.2013 г. за № 2547); ОПИФ рыночных финансовых инструментов «Газпромбанк — Новые рубежи» (Правила доверительного управления зарегистрированы Банком России 06.12.2021 г. за № 4748); БПИФ рыночных финансовых инструментов «Газпромбанк — Корпоративные облигации 2 года» (Правила доверительного управления зарегистрированы Банком России 08.04.2019 г. за № 3709); БПИФ рыночных финансовых инструментов «Газпромбанк — Корпоративные облигации 4 года» (Правила доверительного управления зарегистрированы Банком России 08.04.2019 г. за № 3710); БПИФ рыночных финансовых инструментов «Газпромбанк — Акции китайских компаний» (Правила доверительного управления зарегистрированы Банком России 23.12.2021 г. за № 4784); БПИФ рыночных финансовых инструментов «Газпромбанк — Фонд рублевых облигаций» (Правила доверительного управления зарегистрированы Банком России 23.12.2021 г. за № 4785); БПИФ рыночных финансовых инструментов «Газпромбанк — Фонд глобальных активов» (Правила доверительного управления зарегистрированы Банком России 23.12.2021 г. за № 4786).

АО «ААА Управление Капиталом» напоминает инвесторам, что стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в открытые и биржевые паевые инвестиционные фонды. Прежде, чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления открытыми и биржевыми паевыми инвестиционными фондами.

Денежные средства, передаваемые в оплату инвестиционных паев, не застрахованы в соответствии с Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации». Получить подробную информацию об открытых и биржевых паевых инвестиционных фондах под управлением АО «ААА Управление Капиталом» и ознакомиться с правилами доверительного управления, а также с иными документами, подлежащими раскрытию и предоставлению в соответствии с Федеральным законом «Об инвестиционных фондах» и нормативными актами Банка России, можно по адресу: 119049, Москва, ул. Коровий Вал, д. 7, по телефонам: + 7 (495) 980-40-58; +7 (800) 505-62-21; +7 (800) 505-23-82; +7 (800) 505-61-87; +7 (800) 505-62-29 или в сети Интернет по адресу https://aaacapital.ru, а также в пунктах приёма заявок агентов по выдаче, погашению и обмену инвестиционных паев фондов (со списком агентов можно ознакомиться на сайте в сети Интернет по адресу https://aaacapital.ru).

Правилами доверительного управления открытыми паевыми инвестиционными фондами предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении, взимание данных скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи открытых паевых инвестиционных фондов. Информация, подлежащая в соответствии с нормативными актами Банка России, раскрытию владельцам инвестиционных паев и всем заинтересованным лицам размещается АО «ААА Управление Капиталом» на сайте в сети Интернет по адресу https://aaacapital.ru в разделе «Раскрытие информации».

Приём обращений от владельцев инвестиционных паев и иных заинтересованных лиц осуществляется по адресу: 119049, Москва, ул. Коровий Вал, д. 7, в пунктах приёма заявок агентов по выдаче, погашению и обмену инвестиционных паев фондов, а также иными способами, предусмотренными на сайте в сети Интернет по адресу https://aaacapital.ru в разделе «Обращения». АО «ААА Управление Капиталом» является членом СРО НАУФОР. Любое заинтересованное лицо вправе обратиться в СРО НАУФОР путём направления письменного обращения (жалобы) по адресу: Москва, 129090, 1-й Коптельский пер., д. 18, стр. 1.

Настоящее уведомление не является индивидуальной инвестиционной рекомендацией, и инвестиционные паи открытых и биржевых паевых инвестиционных фондов под управлением АО «ААА Управление Капиталом» могут не соответствовать инвестиционному профилю и инвестиционным целям (ожиданиям) инвестора. В информации, указанной в данном уведомлении, не принимаются во внимание личные инвестиционные цели, финансовые условия или нужды каждого конкретного инвестора. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является задачей инвестора. АО «ААА Управление Капиталом» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в инвестиционные паи открытых и биржевых паевых инвестиционных фондов под управлением АО «ААА Управление Капиталом», упомянутые в данном уведомлении, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

«Информация о структуре и составе акционеров (участников) управляющей компании, в том числе о лицах, под контролем либо значительным влиянием которых находится управляющая компания соответствует информации, направленной 29.12.2020 в Банк России для размещения на официальном сайте Банка России»

Источник https://intuit.ru/studies/professional_skill_improvements/20728/courses/846/lecture/31549?page=4

Источник https://economy-ru.info/info/93519/

Источник https://aaacapital.ru/press-center/journal/56-kak-infliatciia-vliiaet-na-vashi-investitcii