Механизм трансформации сбережений в инвестиции Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Седова Юлия Викторовна

Основным функциональным значением сбережений является капитализация доходов, вовлечение части располагаемых доходов в хозяйственный оборот, превращения ее в капитал. Это положительно влияет на обеспечение устойчивости макроэкономического развития. Сейчас мировая экономика, переживающая посткризисный период, подвергается новым потрясениям экономического, социального и политического характеров. Сложившаяся макроэкономическая ситуация с учетом действующих санкций против Российской Федерации ставит механизм совершенствования трансформации сбережений в инвестиции в приоритетные задачи национальной экономики. В данной статье автор рассматривает механизмы трансформации сбережений в инвестиции и пути их совершенствования за счет государственного регулирования финансового сектора. Результаты статьи могут быть использованы в процессе государственного регулирования экономики как в краткосрочной, так и в долгосрочной перспективе.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Седова Юлия Викторовна

Динамика институционального развития финансового рынка в системе трансформации инвестиционных и кредитных ресурсов

The mechanism of transformation of savings into investments

The main functional significance of savings is income capitalization, inclusion of a part of the income in the economic turnover and turning of this part into capital. This will have a positive impact on the macroeconomic development sustainability. Presently, the world economy undergoing a post-crisis period faces new economic, social and political problems. Given the ongoing sanctions against the Russian Federation, the actual macroeconomic situation makes transformation of savings into investments a top-priority task of the national economy. In this article the author discusses the mechanisms of savings transformation into investments and the ways of improving them through state regulation of the financial industry. The research results may be used in the process of state regulation of the economy both in the short and long run.

Текст научной работы на тему «Механизм трансформации сбережений в инвестиции»

1 Московский государственный университет им. М.В. Ломоносова

Механизм трансформации сбережений в инвестиции

Основным функциональным значением сбережений является капитализация доходов, вовлечение части располагаемых доходов в хозяйственный оборот, превращения ее в капитал. Это положительно влияет на обеспечение устойчивости макроэкономического развития. Сейчас мировая экономика, переживающая посткризисный период, подвергается новым потрясениям экономического, социального и политического характеров. Сложившаяся макроэкономическая ситуация с учетом действующих санкций против Российской Федерации ставит механизм совершенствования трансформации сбережений в инвестиции в приоритетные задачи национальной экономики. В данной статье автор рассматривает механизмы трансформации сбережений в инвестиции и пути их совершенствования за счет государственного регулирования финансового сектора. Результаты статьи могут быть использованы в процессе государственного регулирования экономики как в краткосрочной, так и в долгосрочной перспективе.

КЛЮЧЕВЫЕ СЛОВА: сбережения, инвестиции, трансформация сбережений, сбережения домашних хозяйств

JEL: D14, E22, G18, H12

Седова Ю.В. Механизм трансформации сбережений в инвестиции // Российское предпринимательство. — 2016. — Т. 17. — № 4. — С. 555-572. — doi: 10.18334/rp.17.3.34927

Седова Юлия Викторовна, аспирант кафедры инновационного развития экономики факультета государственного управления, Московский государственный университет им. М.В. Ломоносова (yulia.sedova@gmail.com)

ПОСТУПИЛО В РЕДАКЦИЮ: 05.02.2016 / ОПУБЛИКОВАНО: 29.02.2016 ОТКРЫТЫЙ ДОСТУП: http://dx.doi.Org/10.18334/rp.17.3.34927 (с) Седова Ю.В. / Публикация: ООО Издательство «Креативная экономика»

Статья распространяется по лицензии Creative Commons CC BY-NC-ND (http://creativecommons.org/licenses/by-nc-nd/3.0/)

ЯЗЫК ПУБЛИКАЦИИ: русский

Сбережения домохозяйств занимают особое место среди экономических явлений, так как стоят на стыке интересов граждан, государства и организаций, которые специализируются на предоставлении финансовых услуг. С одной стороны, сбережения являются важнейшим показателем уровня жизни, непосредственно связанным с потреблением, доходами и расходами населения. С другой стороны, важным функциональным значением сбережений населения является капитализация доходов, вовлечение части располагаемых доходов в хозяйственный оборот, превращения ее в капитал. Происходит перераспределение платежеспособного спроса из сферы потребительского рынка в сферу оборота денежных ресурсов бизнеса, что оказывает стимулирующее воздействие на экономическое развитие.

Сбережения и их формы

Сбережения в целом способствуют осуществлению распределительно-перераспределительного механизма воспроизводственного процесса, осуществляют регулирующие, трансформирующие, корректирующие, балансирующие функции. При этом именно уровень сбережений и их дальнейшая трансформация влияет как на микро-, так и макроэкономической рост, рост благосостояния общества в целом, что является важным экономическим индикатором.

Рассматривая процесс трансформации сбережений населения в инвестиции, необходимо разделять сбережения по срочности. Так сбережения могу быть краткосрочными (до 6 месяцев), среднесрочными (до 1 года) и долгосрочными (более 1 года). С точки зрения процесса трансформации нас интересуют именно среднесрочные и долгосрочные сбережения, то есть от 1 года.

Стабильный сберегательный процесс позволяет аккумулировать необходимые денежные массы в финансовых институтах, при этом не нарушая потребности в наличных деньгах. Ведь отсутствие достаточного количества денежной массы в обращении может приводить к дополнительной эмиссии денег, что создает опасность повышенной инфляции.

Важной составляющей стабильного сберегательного процесса являются именно организованные сбережения. Неорганизованные формы сбережений (наличные сбережения в национальной валюте и наличные сбережения в иностранной валюте) не связаны с

финансовыми инструментами и инвестиционным процессом, а в основном носят потребительский характер (отложенное потребление). Неорганизованные сбережения в большей мере характерны для стран с развивающейся рыночной системой, чем для стран с развитым рынком.

Рассмотрим подробней организованные сбережения, они представляют собой совокупность аккумулированных свободных денежных средств посредством их вложения в инструменты финансового рынка, в том числе вклады в банки и другие инвестиционные учреждения, а также вложения в реальную экономику (покупка акций предприятий, вложение в собственный бизнес).

Организованные сбережения предполагают наличие в стране финансовых институтов, позволяющих осуществлять трансформацию сбережений в инвестиции. Чем более развиты такие сберегательные институты в стране, тем выше доля организованных сбережений в общей доле сбережений населения.

Механизм трансформации сбережений в инвестиции

С точки зрения механизма трансформации организованные сбережения можно разделить на две группы: коллективное инвестирование и самостоятельное (индивидуальное) инвестирование.

Индивидуальное инвестирование — самостоятельное инвестирование индивида прямым способом. Инвестиционная деятельность граждан может по праву расцениваться как индикатор развитости рыночных отношений. Так, в странах с развитой рыночной экономикой индивидуальные инвесторы являются основными участниками рынка инвестиционных ресурсов, например, для среднего американцами естественно иметь акции той или иной компании. Занимая определенную часть инвестиционного рынка, индивидуальные инвесторы служат важной стабилизирующей силой в кризисные времена.

Основная форма трансформации индивидуальных сбережений — через рынок финансовых и реальных активов. На финансовом рынке, где обращаются наличные деньги, ценные бумаги, размещаются паи, взносы, осуществляются вложения в банковские вклады, и рынке реальных активов в дальнейшем происходит распределение и перераспределение находящихся в движении денежных средств. Инвестиции в производственный сектор экономики (прямое инвестирование) осуществляются через вложения в малый бизнес, строительство и покупку жилья, ценные бумаги, человеческий капитал.

Говоря про фондовый рынок, физическое лицо имеет возможность осуществлять операции с помощью брокера, который совершает сделки купли-продажи за счет и по поручению клиента на основании договоров поручения или комиссии. Так как данные инвестиции посредством брокера осуществляются от имени физического лица, то такая форма индивидуального инвестирования рассматривается как прямая.

Можно выделить следующие преимущества индивидуального инвестирования:

— это лишает возможности финансово-кредитные институты, государство и регионы использовать привлекаемые у населения средства непроизводительно;

—укорачивает процесс трансформации сбережений населения в инвестиции;

—дает возможность гражданам самостоятельно выбирать сферы (отрасли) и инструменты инвестирования средств;

— индивидуальный инвестор вовлечен во все стадии инвестиционного процесса.

Однако в настоящее время в России при незрелом и волатильном финансовом рынке довольно мало самостоятельных инвесторов, программы накопительного страхования жизни только начинают развиваться, поэтому наиболее интересным представляется рассмотрение депозитов россиян.

Депозит (банковский депозит, вклад) в общих чертах представляет собой сумму денег, которая передается в кредитное учреждения с целью получения дохода, которым в данном случае является процент.

Банковский депозит по праву можно назвать наиболее распространенным и востребованным инвестиционным инструментом для российских граждан. Прежде всего это обусловлено простотой идеи, вы получаете доход (процент) за отказ от использования денег в текущее время.

Банковские депозиты бывают двух видов: срочные и до востребования. Срочные заключаются на определенный срок, вклады до востребования на неопределенный и обычно имеют более низкую ставку. Вместе с тем в соответствии с Гражданским Кодексом Российской Федерации срочный договор не может содержать положений об отказе гражданина от права на получение вклада по первому требованию. Данное обстоятельство, по сути, делает все виды вкладов в нашей стране «до востребования», что не позволяет банкам в

полной мере использовать денежные средства. Если обратиться к ставкам по депозитам в Сбербанке России по состоянию на 1 квартал 2015 года, можно заметить, что наибольшая ставка предоставляется при вкладах сроком от 90 до 365 дней. Это демонстрирует, что банкам, во-первых, тяжело спрогнозировать движения ставки рефинансирования, а во-вторых, что в текущей экономической ситуации они не могут гарантировать, что население будет делать такие вклады, а банк сможет их обеспечить. Получается, что в данный момент депозиты в нашей экономике не работают. Обращаясь к статистике можно отметить, что, по данным Агентства по страхованию вкладов (АСВ) за 2014 год, граждане забрали из банков порядка 1,3 трлн рублей.

Вместе с тем на начало 2015 года вклады населения в банках подросли на 9,4% и составили 18,55 трлн рублей, но рост был обеспечен изменением стоимости валюты (доллар вырос более чем на 70%, а евро на 50%), таким образом, банки наоборот потеряли 1,5% средств населения, а если учитывать капитализацию процентов, влияние которой оценивается в 6,1% и, по сути, является просто увеличением обязательств банка, а не новыми деньгами, то реальные потери банков составляют за 2014 год порядка 7,6%.

Коллективное инвестирование — это схема инвестирования, где средства, вложенные мелкими инвесторами, аккумулируются в единый фонд под управлением профессионального менеджера для их последующего вложения с целью получения прибыли. Коллективное инвестирование предполагает создание некоторого «денежного мешка», который в дальнейшем будет инвестирован в ценные бумаги и другие активы. Согласно Указу Президента Российской Федерации от 21.03.1996 № 408 «Об утверждении Комплексной программы мер по обеспечению прав вкладчиков и акционеров», к формам коллективного инвестирования относят:

—паевые инвестиционные фонды; —кредитные союзы;

—акционерные инвестиционные фонды; —инвестиционные банки;

—негосударственные пенсионные фонды (НПФ). С точки зрения сбережений российских домашних хозяйств наиболее интересны и актуальны НПФ. Динамика прироста активов негосударственных пенсионных фондов впечатляющая. Так, с показателя в 510,6 млрд рублей накопления в НПФ к концу 3 квартала 2014 г. составили порядка 1200 млрд рублей. Необходимо также

отметить, что с 1 января 2015 г. начала работать система гарантирования пенсионных накоплений. Теперь НПФ, которые прошли акционирование, будут формировать резервы для обеспечения устойчивости исполнения обязательств перед застрахованными лицами. Вместе с тем предполагается, что фонды, работающие с обязательными пенсионными накоплениями (накопительной пенсией), должны пройти соответствующую процедуру до конца 2016 года, а фонды, которые не работали с соответствующими накоплениями, должны сделать это до 2019 года или ликвидироваться. Данное обстоятельство должно положительно отразиться на активах НПФ и стать реальной альтернативой для депозитов (ставки по долгосрочным депозитам обычно малы) или сберегательным сертификатам (не подпадают под систему гарантирования вкладов), при этом, учитывая возможность НПФ инвестировать в довольно широкий финансовый инструментарий, позволит экономике привлечь долгие деньги.

Отметим следующие преимущества коллективного инвестирования:

1. Профессиональное управление. Специализированные компании с большей вероятностью обладают необходимыми знаниями и навыками, чем мелкие инвесторы;

2. Диверсификация. Мелкие инвесторы не в состоянии снизить риск путем диверсификации из-за высоких затрат на проведение операций при малом количестве акций;

3. Снижение затрат за счет более низкой платы за управление;

4. Надежность. Коллективные инвесторы являются объектом законодательного регулирования, направленного на защиту интересов мелких инвесторов.

Как мы видим, в России существуют сбережения в различных формах, и трансформация сбережений осуществляется как индивидуально, так и коллективно. Вместе с тем необходимо понимать, что осуществление сберегательного процесса неразрывно связано с процессом формирования финансовой культуры у населения.

Можно утверждать, что в экономически развитых странах финансовая культура начала формироваться еще в первой половине ХХ века. В развивающихся странах, где финансовые институты пока еще не имеют долгой истории, идет процесс формирования указанной культуры. Знание же особенностей финансовых институтов, их возможностей позволяет домохозяйствам грамотно выбирать их инвестиционную стратегию.

Рассматривая ситуацию в России, необходимо коснуться следующих особенностей построения финансовой культуры. В первую очередь финансовая культура граждан нашей страны строится на низкой экономической грамотности населения в целом, конечно, прослеживаются и положительные тенденции, например, наблюдается рост специалистов с экономическим образованием, которые не только могут совершить осознанный инвестиционный выбор, но и занимаются своеобразной просветительской деятельностью, вводя в «курс дела» своих родственников и друзей.

Глобально развитие финансовой культуры началось в России в 2006 году, когда Президент Российской Федерации В.В. Путин дал Правительству Российской Федерации, Банку России и Ассоциации российских банков ряд поручений, направленных на развитие национальной банковской системы, разработку системы мер, направленных на повышение финансовой грамотности населения.

8 мая 2008 г. Президент Российской Федерации Д.А. Медведев на совещании в Кремле заявил: «Нужно продолжать общую работу по улучшению финансовой грамотности наших людей, формировать в целом позитивное отношение и к финансовым институтам, и к тем процедурам, которые существуют».

том же году с инициативой политической партии «Единой России» стартовала Общефедеральная программа «Финансовая культура и безопасность граждан России». Программа нацелена на обучение молодежи курсу о финансовом рынке, в том числе о финансовых услугах и продуктах. Также любой человек может получить консультации экспертов программы при необходимости помощи по финансовым вопросам.

В рамках программы был создан интернет-портал www.gorodfinansov.ru, носящий просветительскую функцию, на нем не только сосредоточены материалы по таким тематикам, как личный финансовый план, инвестиции и сбережения, кредиты, пенсия, работа и карьера, недвижимость, банки, страхование, брокеры, управляющие компании, жилищные кооперативы, платежные карты, электронные платежи, финансовая грамотность в сети Интернет, страхование, налоги, пластиковые карты и платежи, энциклопедия мошенничества, законодательство, история финансового дела; но он также выполняет функцию консультационного центра программы.

Распоряжением от 29 декабря 2008 г. № 2043-р Председателем Правительства Российской Федерации В.В. Путиным была утверждена

«Стратегия развития финансового рынка Российской Федерации на период 2020 года». Так, в стратегии, помимо прочего, отмечается, что «финансовая грамотность населения России находится на низком уровне. Большинство граждан не разбираются в финансовых инструментах и связанных с ними рисках, не доверяют финансовой системе после многочисленных случаев потерь (замораживание счетов в Сбербанке, дефолт 17 августа 1998 г., крах финансовых пирамид и т. д.)».

Указанная стратегия развития финансового рынка поставила перед Федеральной службой по финансовым рынкам, а сейчас перед Банком России задачу создания к 2020 году новой существенной прослойки частных инвесторов.

В 2009 году Национальное агентство финансовых исследований (НАФИ) обнародовало результаты всероссийского опроса населения. Данные опроса показали, что после начала финансового кризиса 2008 года возросла субъективная оценка населения уровня своей финансовой культуры. На 12% увеличилось число россиян, считающих себя финансово грамотными: доля оценивших грамотность на «хорошо» составила 15% по сравнению с 10% в прошлый период, доля же считающих свои знания «удовлетворительными» увеличилась на 4% и составила 38%.х Однако данный рост мог быть обеспечен не столько ростом грамотности населения, сколько повышением количества информации о финансовом секторе и причинам экономического кризиса. Ведь больше половины опрошенных так и не начали вести учет домашнего бюджета (расходов и доходов).

Государственное регулирование финансового сектора

Необходимо понимать, что экономическая деятельность, в том числе домашних хозяйств, не может основываться только на рыночном саморегулировании. Причинами государственного регулирования являются в первую очередь провалы рынки, то есть такие рыночные ситуации, при которых равновесие на рынке не является эффективным по Парето. К провалам рынка относят инфляция, безработица, внешние эффекты (загрязнение окружающей среды), общественное благо (уличный свет), недостаточная конкуренция (возникновение монополий).

Государственное регулирование может выступать в различных ипостасях. Такое регулирование может носить долгосрочный характер

1 Сайт Национального агентства финансовых исследований.

(стратегический) и осуществляется через стратегии, государственные программы, целевые программы, дорожные карты).

Государственное регулирование может носить и текущий характер, что в случае рассмотрения именно сберегательного процесса означает регулирование уровня инфляции, безработицы, поддержание конкуренции и т.д., а также может осуществлять контроль за выполнением финансовыми институтами их обязательств.

Государство может оказывать влияние как на сам процесс формирования сбережения, так и на процесс их дальнейшей трансформации в инвестиции. В свою очередь, одни инструменты регулирования могут влиять на мотивы формирования сбережений, другие на виды сбережений, а прочие на уровень сбережений (и уровень потребления) как таковой.

В настоящее время можно сказать, что государственное регулирование в России слабо направлено на решение социально-экономических проблем, которые напрямую влияют на сбережения, среди них: серьезное неравенство между богатыми и бедными, возрастание дифференциации между доходами население, бедность.

Зрелая финансовая система предполагает наличие развитой пенсионной системы.

Во-первых, очевидно, что государство должно активнее вовлекать граждан (будущих пенсионеров) в управление своей пенсией. Некоторые шаги уже сделаны. Основными действиями со стороны Правительства сейчас должна стать долгосрочная политика, ориентированная на стимулирование населения к добровольному инвестированию, которое будет заключаться как в выборе способа инвестирования пенсионных накоплений, так и в участии в программах софинансирования пенсии. Все эти шаги впоследствии должны подготовить россиян к отказу от использования исключительно страховой пенсии и к переходу к накопительно-распорядительной системе формирования пенсии, где страховая часть будет составлять наименьшую часть.

Вторым не менее важным направлением деятельности государства должно стать формирование рынка финансовых инструментов для пенсионных управляющих.

Акции — слишком рискованы, поэтому инвестиции в них не могут составить основную часть инвестиционного портфеля среднестатистического будущего пенсионера. В то же время российский внутренний рынок корпоративного долга характеризуется достаточно

низкой ликвидностью. Но более серьезная проблема — это краткосрочность инструментов для инвестирования. В связи с высокими рисками волатильности процентных ставок корпоративные заемщики не в состоянии выйти на рынок долговых инструментов с облигациями на срок более 3—5 лет. Решить указанную проблему действительно сложно при полном запрете на инвестирование средств пенсионных накоплений в ценные бумаги иностранных компаний. Выходом из ситуации может стать создание долгосрочных инвестиционных инструментов непосредственно в целях инвестирования пенсионных накоплений. Здесь можно говорить, например, о выпуске квази (любые финансовые инструменты, которые могут быть превращены в обыкновенные акции компании, в нашем случае конвертируемые долговые обязательства) и государственными корпорациями долгосрочных облигаций для целевого финансирования долгосрочных инвестиционных проектов.

Необходимо отметить, что распоряжением Правительства Российской Федерации от 1 июля 2013 г. № 1111-р был утвержден Прогнозный план (программа) приватизации федерального имущества и основных направлений приватизации федерального имущества на 2014—2016 годы, содержащий перечень объектов приватизации, и крайне важно, чтобы данный план был реализован.

Развитие пенсионной системы не может идти отдельно от развития страховой системы. Сейчас в России только 1% страхового риска занимает страхование жизни. Главной причиной является отсутствие как такового среднего класса и нестабильность экономической ситуации, как следствие — недоверие людей к посредникам в виде страховых компаний. Надо понять, что страхование жизни — это в первую очередь не инструмент зарабатывания денег, а способ страховой защиты. Несмотря на все плюсы накопительных программ, доходность их ниже доходности по срочным банковским депозитам и НПФ. Но ни один другой финансовый инструмент не обеспечит вас и вашу семью гарантированной финансовой защитой в случае утраты трудоспособности, инвалидности, смерти или несчастного случая. И это порождает замкнутый круг: с одной стороны, данный рынок не развит из-за отсутствия целевой группы потребителей, а с другой стороны — многие семьи вынуждены вести довольно скромный образ жизни из-за потери кормильца. Для программы страхования жизни, несомненно, нужна государственная поддержка, хотя бы в информационном плане, ведь такие системы крайне развиты на Западе.

В целом российский рынок страхования в настоящее время является чрезмерно ограничительным по своему характеру и нуждается в дополнительной либерализации со стороны государства. Новая стратегия развития российского рынка страхования нацелена на привлечение иностранных инвестиций (большее участие со стороны иностранных компаний за счет дочерних или совместных предприятий), однако это потребует законодательного изменения текущих лимитов на владение акциями с 49% до 51% для иностранных инвестиций в российских страховых компаниях.

Также соответствие России правовым документам Организации экономического сотрудничества и развития (ОЭСР) по страхованию (Рекомендации Совета по руководящим принципам управления страховыми компаниями № С(2011)75, Рекомендации Совета по оценке надежности перестраховщиков № ^98)40, Рекомендации Совета по Основам политики по эффективному и рациональному финансовому регулированию № С(2009)125) сможет дополнительно простимулировать указанную отрасль. В целом стимулирование сберегательного процесса по средствам государственного регулирования должно сопровождаться повышением уровня институционализации указанного процесса. Необходимо повышать эффективность государственного аппарата и всех видов власти для увеличения транспарентности финансового сектора и финансовых институтов, доработки законодательства, ухода от теневой экономики со всеми ее негативными последствиями.

Для наиболее полного понимания роли финансового системы в процессе трансформации сбережений в инвестиции рассмотрим понятие финансового сектора.

Финансовый сектор — это группа хозяйствующих субъектов, которая может от своего имени владеть активами, осуществлять экономическую деятельность и операции с другими единицами, осуществляющих однородную деятельность.

Финансовый сектор включает в себя:

1. кредитные учреждения;

2. страховые учреждения;

3. инвестиционные фонды;

4. управляющие компании;

5. профессиональных участников рынка ценных бумаг.

Повышение роли финансового сектора основывается на трех

основных элементах: развитие финансовой инфраструктуры, высокой

доли финансовой грамотности среди населения и государственном регулировании.

Так, упомянутая ранее «Стратегия развития финансового рынка Российской Федерации на период 2020 года» своей глобальной целью ставит формирование конкурентоспособного и самостоятельного финансового центра. Для реализации этой цели Правительство Российской Федерации запланировало следующие шаги:

— повышение емкости и прозрачности финансового рынка;

— обеспечение эффективности рыночной инфраструктуры;

— формирование благоприятного налогового климата для его участников;

— совершенствование правового регулирования.2

Немаловажным шагом, в том числе в рамках реализации

стратегии, стало формирование в России с 2009 года международного финансового центра (далее — МФЦ). МФЦ представляет собой ядро финансовой системы, которое является частью глобального процесса взаимодействия инвесторов и организаций, нуждающихся в привлечении инвестиций. Проект по созданию МФЦ в Москве идет по пути аналогичных МФЦ, созданных в Лондоне и Сингапуре, в настоящее время в работу над ним вовлечены представители государственных структур, делового и научного сообщества.

С целью разработки и развития МФЦ в 2010 году была создана Рабочая группа по созданию МФЦ в Российской Федерации3, в состав которой входят как политическая элита, так и профессионалы финансового рынка. Рабочая группа подчиняется Совету при Президенте Российской Федерации4 по развитию финансового рынка, который является совещательным органом, созданным в целях совершенствования государственной политики в области развития финансового рынка.

2 Стратегия развития финансового рынка Российской Федерации на период до 2020 года, утв. Распоряжением Правительства Российской Федерации от 29.12.2008 № 2043-р.

3 Распоряжение Президента Российской Федерации от 08.07.2011 «Об утверждении состава рабочей группы по созданию международного финансового центра в Российской Федерации при Совете при Президенте Российской Федерации по развитию финансового рынка Российской Федерации»; Распоряжение Президента Российской Федерации от 07.07.2010 № 455-рп «О рабочей группе по созданию международного финансового центра в Российской Федерации при Совете при Президенте Российской Федерации по развитию финансового рынка Российской Федерации».

4 Указ Президента Российской Федерации от 17.10.2008 № 1489 «О Совете при Президенте Российской Федерации по развитию финансового рынка Российской Федерации» (ред. от 18.10.2011).

За три года рабочая группа достигла, в том числе, следующих результатов:

1. создан финансовый мегарегулятор на базе Центрального Банка России;

2. объединены биржи ММВБ и РТС, проведено IPO;

3. создан Центральным депозитарии;

4. принят федеральный закон от 27.07.2010 от № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации»;

5. принят федеральный закон от 7.02.2011 № 7-ФЗ «О клиринге и клиринговой деятельности»;

6. упрощена процедура эмиссии ценных бумаг.

Летом 2013 года Правительство Российской Федерации утвердило новую амбициозную дорожную карту развития финансового центра.5 В рамках следующего этапа (2013-2018 гг.) в России должно быть принято порядка полсотни новых законов, нацеленных на совершенствования нормативной и правовой базы, должны быть внедрены лучшие иностранные практики международных организаций (в том числе ОЭСР) и других стран, все это, в свою очередь, позволит гармонизовать российские и международные нормы, повысить меры социальной защиты.

В современных условиях особое место в перемещении средств играют финансовые посредники, которые обеспечивают связь между инвесторами и эмитентами. Вовлечение домохозяйств как внутренних частных инвесторов в процесс инвестирования в России дает значительный импульс к развитию фондового рынка и обеспечивает экономический рост страны. Финансовые посредники (управляющие компании), как отмечалось во второй главе работы, уже сейчас готовы предложить населению высококачественные услуги по управлению имуществом и активами, информировать о ситуации на фондовом рынке и давать финансовые консультации, что повышает экономическую грамотность населения. Сейчас роль управляющих компаний в трансформации сбережений в инвестиции на рынке ценных бумаг становится ключевой.

5 Распоряжение Правительства Российской Федерации от 19.06.2013 № 1012-р «Об утверждении плана мероприятий («дорожной карты») «Создание международного финансового центра и улучшение инвестиционного климата в Российской Федерации».

В целом повышение роли финансового сектора в нашей стране зависит от работы над такими проблемами, как отмывание денег, коррупция, налоговые махинации, падение качества человеческого капитала, экологические угрозы.

Можно отметить, что на данный момент Правительством Российской Федерации ведется диалог с бизнес сообществом с понимаем, что предпринимателей отпугивают в первую очередь несовершенное инвестиционное законодательство, высокий уровень коррупции, недостаточная развитость инфраструктуры, недоверие к российской судебной системе, запутанность и непрозрачность бюрократических процедур и слабая защита прав миноритариев.

Необходимо отметить наметившийся позитивный тренд, который свидетельствует о постепенном восстановлении доверия инвесторов: так, за 10 месяцев 2015 года отток капитала составил 50,2 млрд долларов США, в то время как по итогам 2014 года отток составил 105,3 млрд долларов США. Центральный Банк также сообщил, что положительное сальдо счета текущих операций за 10 месяцев 2015 года составило 54,8 млрд долларов США. Внешний долг России по итогам 2014 года также сократился на 18% и составил 599,5 млрд долларов США6.

В рейтинге Doing Business 7 — 2016 Россия улучшила свою позицию на 3 пункта (переместилась с 54 на 51 место; для сравнения — в 2013 году Россия переместилась со 120 на 112 место). В случае эффективной реализации всех реформ, запланированных еще в 2011—2012 гг., это позволит России подняться дальше в рейтинге Doing Business и войти в 50 лучших стран по условиям ведения бизнеса.

К указанным структурным и институциональным мерам относятся следующие:

1. С лета 2011 года заработал Российский фонд прямых инвестиций (РФПИ). Капитализация фонда — 10 млрд долларов. США. В сделках РФПИ выступает соинвестором совместно с крупнейшими в мире фондами прямых инвестиций, суверенными фондами, а также ведущими отраслевыми компаниями. На данный момент для этих целей было одобрено более 720 млрд рублей, из них 65 млрд рублей собственных средств РФПИ и более 655 млрд рублей — средства

6 Отток капитала из России достиг 50 миллиардов долларов [Электронный ресурс] // Lenta.ru. -2015. — 10 ноября. — Режим доступа: http://lenta.ru/news/2015/11/10/outflow/

7 Doing Business website.

соинвесторов, партнеров и банков8. РФПИ, выстроив ряд долгосрочных стратегических партнерств, также привлек более 25 млрд долларов иностранных инвестиций в национальную экономику.

2. Ведется работа в рамках Консультативного совета по иностранным инвестициям, который был создан для содействия привлечению иностранных инвестиций в экономику России, а также выработки решений по улучшению инвестиционного климата. В 2016 году деятельность Совета будет строиться по следующим направлениям: административные барьеры и техническое регулирование, совершенствование таможенных процедур, развитие банковского сектора и финансовых рынков, развитие торговли и потребительского рынка, повышение энергоэффективности, здравоохранение и фармацевтика, локализация производства на территории Российской Федерации, а также Совет планирует развивать такие направления деятельности, как совершенствование использования природных ресурсов, развитие Дальнего Востока и Сибири, инновационное развитие, совершенствование налогового администрирования, улучшение инвестиционного имиджа России.

3. Ведется активная работа по совершенствованию корпоративного управления. Кстати, принципы корпоративного управления ОЭСР служили ориентиром для России при выработке поправок в законодательство и практики в этой сфере. Так 21 марта 2014 г. Советом директоров Банка России одобрен Кодекс корпоративного управления. Несмотря на его рекомендательный характер, по инициативе Правительства Российской Федерации и Росимущества в течение 2015 года ряд важных положений указанного кодекса были внедрены в российских компаниях с государственным участием.

Изменения касаются, в том числе, раскрытия информации акционерными обществами, системы учета прав акционеров (включая создание Центрального депозитария и уточнения правового режима счетов депо для иностранных финансовых институтов), упрощения эмиссии ценных бумаг. Ведется работа с законодателями и деловым сообществом по внесению поправок в Гражданский кодекс Российской Федерации норм о контролирующих лицах юридического лица и об аффилированности, об уточнении законодательства о приобретении крупных пакетов акций, повышении ответственности директоров и

8 Сайт Российского фонда прямых инвестиций.

менеджеров за убытки, причиненные компании их недобросовестными действиями.

Комплексная работа по улучшению инвестиционного климата ведется и Агентством стратегических инициатив (АСИ). В настоящий момент АСИ работает в рамках большой программы Национальной предпринимательской инициативы — «Улучшение инвестиционного климата в Российской Федерации», и включает в себя 22 «дорожные карты» (разработанные самими предпринимателями), определяющие меры по упрощению, удешевлению и ускорению процедур по ведению бизнеса.

Подводя итоги, можно отметить, что в России все еще отсутствует эффективная система накопления индивидуальных сбережений. Сбережения, как правило, имеют короткий период обращения и в конечном счете используются для потребительских целей. Происходит «недоинвестирование» экономики за счет формирования домохозяйствами неорганизованных накоплений в большом объеме и, как следствие, ведет к упущению инвестиционных возможностей в экономике.

Необходимо понимать, что возникновение и использование долгосрочных сбережений требует наличия развитой финансовой инфраструктуры и культуры. Когда домашнее хозяйство инвестирует сбережения в различные финансовые активы, оно становится владельцем таких богатств, как акции, облигации, банковские вклады, накопления в паевых инвестиционных фондах, страховых полисах. Для этого необходим развитый финансовый сектор, который не только позволит приобрести соответствующие финансовые инструменты, но и будет иметь к себе определенное доверие.

1. Абрамов А.Е. Биржевой рынок инвестиционных паев — проблемы и перспективы //

Инвестиции плюс. — 2004. — № 2. — С. 24-32.

2. Абрамов А.Е. Проблемы и перспективы биржевого рынка инвестиционных паев ПИФов

// Рынок ценных бумаг. — 2004. — № 4. — С. 50-53.

3. Абрамов А.Е. Инвестиционные фонды. Доходность и риски, стратегии управления

портфелем, объекты инвестирования в России: Учебное пособие. — М.: Альпина Бизнес Бук, 2005. — 414 с.

4. Абрамов А.Е. История взаимных фондов США — возможность понять перспективы

российских ПИФов // Вестник Национальной ассоциации участников фондового рынка. — 2006. — № 12. — С.34-40.

5. Булатов А.С. Россия в мировом инвестиционном процессе // Вопросы экономики. —

2004. — № 1. — С. 74-84.

6. Беккер Г.С. Человеческое поведение: экономический подход. — М.: ГУ ВШЭ, 2003. — 672

с. — (Избранные труды по экономической теории).

7. Бертон М. 10 главных правил для начинающего инвестора. — М. Альпина Бизнес Букс,

8. Варламова Ю.А., Ларионова Н.И. Сбережения и социальный капитал домашних

хозяйств: кластерный подход // Вестник Московского университета. Серия 6: Экономика. — 2013. — № 5. — С. 64-73.

9. Капитан М., Барановский Д. Паевые фонды. Современный подход к управлению

деньгами. — СПб: Питер, 2005. — 260 с.

10. КейнсДж.М. Общая теория занятости, процента и денег. В 2 т. Т. 2. — М.: Эконов, 1992.

— (Антология экономической классики).

11. Коллективные инвесторы в современной России. — М.: Экзамен, 2001.

12. Кульков В.М. Экономическое пространство: теоретические аспекты и современные

процессы // Вестник Московского университета. Серия 6: Экономика. — 2014. — № 1. — С. 3-18.

13. Манахова И.В. Трансформации потребления домохозяйств в информационной

экономике. Часть I: теоретический анализ // Вестник Московского университета. Серия 6: Экономика. — 2013. — № 6. — С. 3-12.

14. Манахова И.В. Трансформации потребления домохозяйств в информационной

экономике. Часть II: эмпирический анализ // Вестник Московского университета. Серия 6: Экономика. — 2013. — № 6. — С. 13-23.

15. Мау В.А. Антикризисные меры или структурные реформы: экономическая политика

России в 2015 году // Вопросы экономики. — 2016. — № 2. — С. 5-33.

16. Соловьев А.К. Пенсионная реформа как фактор долгосрочного экономического роста

// Государственное управление. Электронный вестник. — 2011. — № 29. — С. 13.

17. Столяров И.И., Калмыков А.Ю. Трансформация сбережений населения в инвестиции.

— М.: МАКС Пресс, 2007. — 254 с.

18. Сурина П.А. Денежные сбережения населения как источник коллективных инвестиций

// Государственное управление. Электронный вестник. — 2007. — № 10. — С. 2.

19. Турбанов А., Тютюнник А. Банковское дело. Операции, технологии, управление. — М.:

Альпина Паблишер, 2010. — 688 с.

20. ФедотовД.Ю. Негосударственные пенсионные фонды России: Учебное пособие. —

Иркутск: Издательство ИГЭА, 2001. — 162 с.

21. Шарп У.Ф., Александер Г. Дж., Бэйли Дж.В. Инвестиции. — М.: ИНФРА-М, 1997. — 1030 с.

22. Эзрох Ю.С. Институт банковского пенсионного обеспечения: конкуренция с

традиционными институтами // Вестник Московского университета. Серия 6: Экономика. — 2015. — № 2. — С. 27-55.

Yulia V. Sedova, Postgraduate, Chair of Innovational Economic Development, Public Administration Faculty, Lomonosov Moscow State University

The mechanism of transformation of savings into investments

The main functional significance of savings is income capitalization, inclusion of a part of the income in the economic turnover and turning of this part into capital. This will have a positive impact on the macroeconomic development sustainability. Presently, the world economy undergoing a post-crisis period faces new economic, social and political problems. Given the ongoing sanctions against the Russian Federation, the actual macroeconomic situation makes transformation of savings into investments a top-priority task of the national economy. In this article the author discusses the mechanisms of savings transformation into investments and the ways of improving them through state regulation of the financial industry. The research results may be used in the process of state regulation of the economy both in the short and long run.

KEYWORDS: savings, investments, transformation of savings, household savings

Трансформация сбережений в инвестиции что это

Сбережения населения являются значительным экономическим явлением. Они предопределяют развитие ряда основополагающих социально-экономических процессов. Успешная трансформация сбережений населения в инвестиции позволяет насытить национальную экономику инвестиционными ресурсами.

В условиях перехода России к рыночным отношениям сбережения населения как экономическая категория вызывает повышенный интерес. Это прежде всего связано с изменением соотношения различных форм собственности, повышением роли и значимости частных капиталов и личных доходов.

Анализ опыта России в последнем десятилетии наглядно показывает, что в ходе реформирования экономики не были учтены важные макроэкономические закономерности, допускалась недооценка роли и значения финансового потенциала и рынка сбережений населения в решении социально-экономических проблем, необходимости трансформации сбережений населения в инвестиции.

Занявшись разделом государственной собственности и формированием нового класса собственников, реформаторы первой волны оставили без внимания этот важный фактор развития экономики.

Вовлечение сбережений населения в воспроизводственный процесс в интересах подъема экономики, обнаруживает наличие значительных, не использованных возможностей активизации инвестиций в стране. Процесс трансформация сбережений населения в инвестиции с учетом времени и целевой направленности их использования приведен на рисунке 1.

![]()

Рис. 1. Трансформация сбережений населения в инвестиции

Мобилизация и использование сбережений населения — многофакторный и многоуровневый процесс. На него оказывают непосредственное влияние особенности развития и удовлетворения потребностей, политика распределительных отношений, в том числе цен и доходов, демографическая ситуация и социальные характеристики семей, мотивы поведения различных групп населения в сферах потребления и накопления.

Необходимость более активного наращивания и эффективного использования резервных финансовых средств населения определяется ростом потребностей в увеличении инвестиционных ресурсов.

В том же направлении влияет ослабление инфляционных процессов, необходимость в пополнении и развитии банковского капитала, в обеспечении социальной и экономической защищенности населения. Это предопределяет особую многокомпонентную роль и особое место сбережений населения в системе инвестиционных ресурсов страны.

Становление сети кредитных организаций в России свидетельствует о неблагоприятных тенденциях, преобладавших в процессе формирования отечественных корпоративных банков, что и породило их неадекватное коммерческое и финансовое поведение, отсутствие должной связи с приоритетами обновления российской экономики.

В результате, интересы ведущих корпоративных банков разошлись с общенациональными интересами. Своеобразным финалом стали события августа 1998 г., когда разразился системный финансовый кризис банковского сектора.

Процессы, происходящие в России в конце XX — начале XXI вв., явление не типичное для становления классического рынка. Здесь отсутствует частная ссудная природа его зарождения. К тому же, совершалось оно стихийно, без должной связи с процессами экономической эволюции.

Поэтому сложившаяся сеть и специализация корпоративных коммерческих банков может рассматриваться лишь как стартовая, отправная точка — начало развития банковского сектора, адаптированного к условиям смешанной экономики.

Таким образом, стимулирование трансформации сбережений населения в инвестиции является одним из условий активизации экономического развития страны.

Трансформация сбережений населения в инвестиции

Пивоваров, Р. А. Трансформация сбережений населения в инвестиции / Р. А. Пивоваров. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 72-75. — URL: https://moluch.ru/conf/econ/archive/263/13255/ (дата обращения: 11.08.2022).

В рамках исследования изучается процесс трансформации сбережений населения в инвестиции. Актуальность темы исследования заключается в наличии значительного потенциала в сбережениях населения страны, которые могут стать дополнительным источником инвестиций. В качестве метода выступает инструментарий статистических методов исследования инвестиционного процесса. В результате исследования было выявлено, что в долгосрочной перспективе намечается снижение уровня сбережений, что говорит о наличии ряда проблем в политике государства в отношении рассматриваемого вопроса.

Ключевые слова: сбережения населения, трансформация сбережений, инвестиционный процесс

В современной рыночной экономике сбережения домашних хозяйств занимают особое место среди экономических явлений, так как находятся на пересечении интересов граждан, государства и предприятий, специализирующихся на предоставлении финансовых услуг. Они обеспечивают перераспределение платежеспособного спроса из сферы рынка потребителей в сферу денежного оборота ресурсов бизнеса, что, в свою очередь, оказывает стимулирующее воздействие на экономическое развитие.

Существенной составляющей стабильного сберегательного процесса являются именно организованные сбережения. Неорганизованные формы сбережений носят потребительский характер, т. е. в их структуре отсутствует связь ни с финансовыми инструментами, ни с инвестиционным процессом. Неорганизованные сбережения, зачастую, присущи только развивающимся странам [1].

С позиции механизма трансформации организованные сбережения подразделяются на две категории: коллективное и индивидуальное инвестирование. Однако в настоящий момент в РФ при незрелом и волатильном финансовом рынке крайне мало самостоятельных и лояльных инвесторов, программы накопительного страхования жизни только начинают свое развитие. Именно поэтому наиболее интересным представляется рассмотрение такого инструмента как депозиты россиян [2].

Депозит (банковский депозит) в общем представляет собой сумму денежных средств, передаваемая в кредитные учреждения с целью получения некоторого дохода, которым, в данном случае, является банковский процент. Банковские депозиты подразделяются на два вида: срочные и до востребования. Срочные заключаются на определенный срок, вклады до востребования на неопределенный и обычно имеют более низкую процентную ставку. Если обратиться к ставкам по депозитам в Сбербанке ФР по состоянию на 1 квартал 2017 года, можно заметить, что наибольшая ставка предоставляется при вкладах сроком от 90 до 365 дней. Это является показателем того, что банкам, во-первых, трудно предугадать движение ставки рефинансирования, а во-вторых, что в текущей экономической ситуации в России они не могут предоставить никаких гарантий, что население будет делать такие вклады, а банки смогут их обеспечить. Получается, что на данный момент депозиты в реалиях экономики нашей страны не работают. Обращаясь к статистике можно отметить, что, по данным Агентства по страхованию вкладов (АСВ) за 2015 год, граждане забрали из банков порядка 1,7 трлн. рублей.

В то же время, на начало 2016 года сберегательные вклады населения РФ подросли на 9,4 % и составили 19,32 трлн. рублей, но, в данном случае, рост был обеспечен перманентным изменением стоимости валюты (курс доллара вырос более чем на 65 %, а евро на 45 %), таким образом, банки наоборот потеряли 1,5 % от средств населения, а если учесть и капитализацию процентов, влияние которой оценивается в 5,1 % и, по сути, является просто увеличением обязательств банка, а не новыми деньгами, то реальные потери банков составляют за 2016 год порядка 6,6 %.

Перейдем к рассмотрению коллективного инвестирования. Оно представляет собой схему инвестирования, где средства, которые вкладываются мелкими инвесторами, аккумулируются в единый и обособленный фонд под управлением финансового менеджера для их последующего вложения с целью получения наибольшей прибыли. С точки зрения сбережений российских домашних хозяйств наиболее интересны и актуальны НПФ. Динамика прироста активов организаций такого типа впечатляет. Так, с показателя в 718,3 млрд. рублей накопления в НПФ к концу 3 квартала 2016 г. составили порядка 1350 млрд. рублей.

Необходимо понимать, что экономическая деятельность не может основываться только на рыночном саморегулировании. Причинами государственного регулирования являются в первую очередь провалы рынки, то есть такие рыночные ситуации, при которых равновесие на рынке не является эффективным по Парето. К провалам рынка относят инфляция, безработица, внешние эффекты, общественное благо, недостаточная конкуренция.

Подводя итоги, можно отметить, что в России все еще отсутствует эффективная система накопления индивидуальных сбережений. Сбережения, как правило, имеют короткий период обращения и, в конечном счете, используются для потребительских целей. Происходит «недоинвестирование» экономики за счет формирования домохозяйствами неорганизованных накоплений в большом объеме и, как следствие, ведет к упущению инвестиционных возможностей в экономике [3].

Необходимо понимать, что возникновение и использование долгосрочных сбережений требует наличия развитой финансовой инфраструктуры и культуры. Когда домашнее хозяйство инвестирует сбережения в различные финансовые активы, оно становится владельцем таких богатств, как акции, облигации, банковские вклады, накопления в паевых инвестиционных фондах, страховых полисах. Для этого необходим развитый финансовый сектор, который не только позволит приобрести соответствующие финансовые инструменты, но и будет иметь к себе определенное доверие.

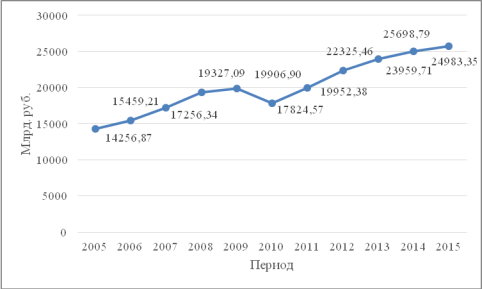

Рис. 1. Объем денежных накоплений населения РФ

Как видно из представленного рисунка 1, денежные накопления населения России имеют поступательную тенденцию к росту практически на протяжении всего рассматриваемого промежутка времени. Данный процесс является результатом влияния ряда факторных признаков. Попробуем изучить взаимосвязь объема денежных накоплений населения РФ и других показателей, отражающих экономическое положение страны.

Для проведения корреляционно-регрессионного анализа используем следующие факторные признаки: — реальные располагаемые денежные доходы населения, тыс. руб.; — ВВП на душу населения РФ, $; коэффициент занятости населения России, %; курс доллара США, руб. [4].

Рассчитаем матрицу парных коэффициентов, на основании которых необходимо сделать вывод о факторах, которые могут быть включены в модель множественной регрессии (таблица 1). Корреляционная матрица получена с помощью табличного редактора Excel ХР в пакете анализа.

Корреляционная матрица влияния факторов на объем денежных накоплений населения РФ

Источник https://cyberleninka.ru/article/n/mehanizm-transformatsii-sberezheniy-v-investitsii

Источник http://newinspire.ru/lektsii-po-gosregulirovaniiu-ekonomiki/transformatsiya-sberezheniy-naseleniya-v-investitsii-2378

Источник https://moluch.ru/conf/econ/archive/263/13255/