Куда вкладывать деньги в 2020 году

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работал в банке и МФО.

- Финансовый аналитик.

- Независимый эксперт. .

Деньги должны работать. Иначе их реальная цена будет съедена инфляцией. Вариантов инвестирования в настоящее время масса. Поэтому выбрать подходящий инструмент, в зависимости от имеющейся суммы и предпочтительных рисков, не составит труда. Бробанк, в свою очередь, сгруппировал 5 способов – куда вкладывать деньги в 2020 году, чтобы заработать. С разной доходностью.

- ТОП-5 вариантов вложить деньги в 2020 году

- Вклады — как сохранить и приумножить

- Инвестиции в МФО

- Индивидуальный инвестиционный счет — плюсы и минусы

- ПИФы – доходность максимальная

- Индексный продукт

- Другие варианты инвестирования

- Форекс и криптовалюта

- Частное кредитование

- Варианты инвестирования в 2020 году – итог

ТОП-5 вариантов вложить деньги в 2020 году

Требований при подготовке перечня вариантов инвестирования было три. Первое – доступность. В частности, для физлиц. Второе – приемлемый срок. Продукты не должны быть рассчитаны на долгосрочную перспективу. Например, 5 и более лет. Третье – возможность применения неквалифицированными лицами.

Вклады — как сохранить и приумножить

Основная цель банковских вкладов – сохранение денег. Об этом свидетельствует их доходность. Она находится в пределах 5-6% годовых. В то же время такие ставки позволяют и приумножить сумму накоплений.

Например, инфляция за минувший год находится приблизительно на уровне 3%. Даже если не брать во внимание, что вклады на начало 2019 года принимались по значительно большей ставке, удастся получить доход в размере 2-3% годовых.

С одной стороны – это очень мало. С другой – банковские вклады застрахованы государством. То есть нет рисков утраты денег. Причем как основной суммы, так и дохода. Соответственно, использование такого инструмента, пусть и с небольшой прибылью, позволяет быть уверенным в завтрашнем дне.

Преимущества:

- Отсутствие рисков. Естественно, если речь идет о сумме до 1,4 млн рублей. Этот объем денег застрахован государством. При любом условии он будет возвращен вкладчику.

- Универсальность. Все банки позволяют выбрать продукт с самыми разными функциями и условиями. Например, капитализацией или выплатой процентов, возможностью пополнения и частичного снятия, и т.д.

- Ассортимент. 90% действующих банков имеют право на привлечение денег граждан. Соответственно, выбрать подходящую коммерческую структуру в рамках конкурентного рынка не составит труда.

Недостатки:

Фактически только один – доходность. Отдельно стоит упомянуть, что банки внедряют дополнительные варианты вкладов – комплексные. С инвестиционным и накопительным страхованием.

По таким продуктам ставки больше – до 7-8% годовых. В то же время они исключаются из рассмотрения по причине срока. Отчисления в сопутствующий продукт придется делать не менее 5 лет.

Инвестиции в МФО

В текущем 2020 году рассчитывать можно на доходность в 13-15% годовых. Да, некоторые предложения предусматривают ставку до 20%. В то же время стоит помнить об уплате налога в 13% от получаемого дохода. Что в итоге немного снижает прибыль до среднестатистического уровня.

Основной нюанс направления – доступен далеко не многим гражданам. Минимальная сумма инвестиций от одного физлица – 1,5 млн рублей. То есть необходимо располагать значительными накоплениями.

Помимо этого, средства, вложенные в МФО, не застрахованы. Как, например, в случае с банковскими вкладами. При закрытии компании вернуть их можно только через реестр кредиторов. Правда, даже частично сделать это редко удается.

Преимущества:

- Более высокая доходность в сравнении с банковскими вкладами. Разница достигает 2-3 раз.

- Универсальность. Имеющиеся предложения предусматривают разные сроки, начиная от 3-6 месяцев, возможность ежемесячной выплаты процентов или капитализации и т.д.

Недостатки:

- Риски. Вероятна потеря всех денег. Поэтому выбирать компанию стоит тщательно. Опираясь на ее финансовое состояние. Причем с дальнейшим его отслеживанием для оперативного реагирования.

- Минимальный порог входа на рынок. Полтора миллиона рублей есть далеко не у всех.

Индивидуальный инвестиционный счет — плюсы и минусы

Цель – приобретение облигаций. Как коммерческих структур, так и федерального займа (ОФЗ-н). Важно отметить, что такой счет у физического лица может быть только один в одном из банков России. Доходность может достигать 5-9% годовых.

Подобный вариант инвестирования уже более приближен к долгосрочным проектам. Счет (ИИС) открывается минимум на 3 года. Причем с ограничением ежегодных взносов – не более 1 млн рублей.

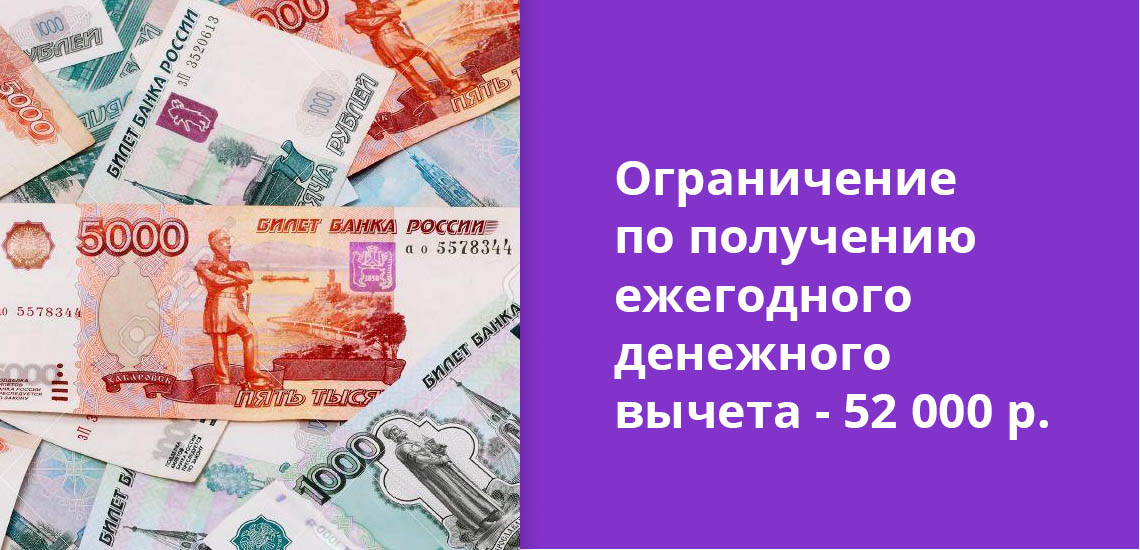

Популярность такого вложения денег обусловлена наличием налогового вычета. Причем клиент сам выбирает вариант его выплаты. Первый – получать ежегодно деньгами (ограничение – 52 000 рублей) от вносимых сумм на счет. Второй – через 3 года вернуть 13% от дохода по ИИС.

Преимущества:

- Доступность. Открыть ИИС можно даже с вложением 1 рубля.

- Налоговый вычет. Причем с вариантами выбора для клиента. Что повышает общую доходность продукта.

- Пополнение. Доступно в течение всего срока действия счета.

Недостатки:

- Подходит для долгосрочной перспективы. Закрытие счета ранее чем через 3 года полностью аннулирует весь смысл его открытия.

- Ограничение максимальной суммы. Можно пополнять счет не более чем на 1 млн рублей в год.

ПИФы – доходность максимальная

Самый привлекательный вариант среди всех рассматриваемых с точки зрения заработка. Он фактически не ограничен. Может составлять и 100% за год. Правда, этому сопутствуют соответствующие риски. Так же есть шанс уйти в минус.

Принцип этого инвестирования заключается в передаче денег управляющей компании. Именно она, предварительно разработав стратегию, вкладывает средства. Например, в ценные бумаги или недвижимость.

Преимущества:

- Неограниченная доходность. Зависит только от изменения цены приобретенного пая.

- Универсальность. Доступ есть у граждан как с небольшими накоплениями, например, от 1000 рублей, так и со значимыми суммами (без ограничений).

Недостатки:

Фактически только один — риски. Они сопоставимы с доходом. То есть не ограничены. Можно не только уйти в минус, но и полностью утратить все накопления.

Индексный продукт

Как минимум на текущий момент 2020 года, предлагается только одной кредитной организацией – Фридом Финанс. Причем стоит выделить – именно банком, а не инвестиционной компанией. Предложение представляет собой своеобразный гибрид вклада и торговли акциями.

Суть заключается в открытии простого вклада. Все его средства застрахованы. Также, невзирая на итог, по окончанию срока действия договора они возвращаются. Соответственно, своими деньгами клиент никак не рискует.

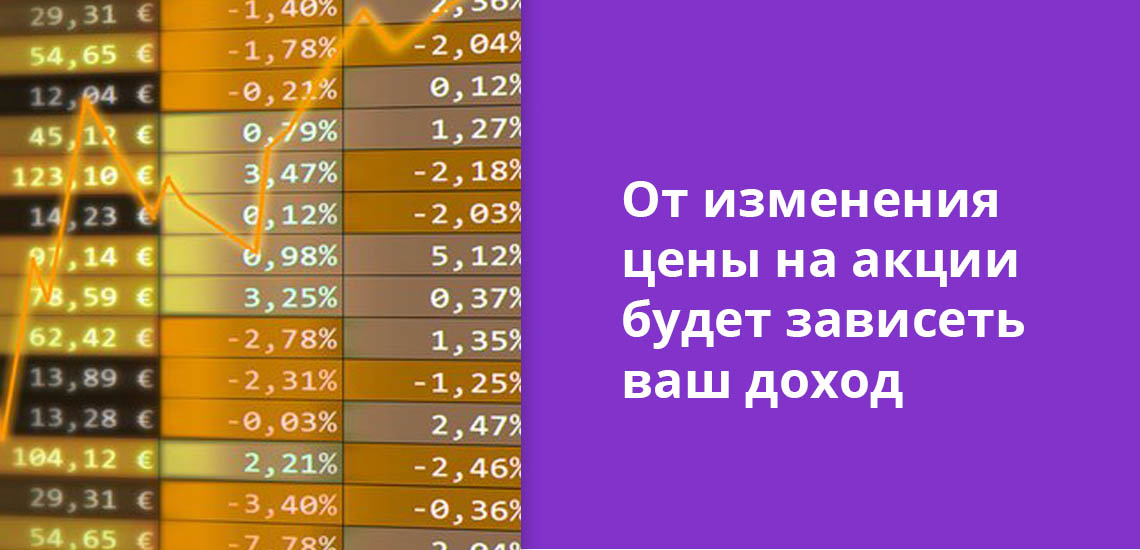

Относительно дохода. Он не ограничен, но и может оказаться нулевым. Вкладчик сам выбирает акции, на стоимости которых будет рассчитана прибыль. От изменения их цены все и зависит. Предложение актуально для тех, кто хочет выйти на рынок акций, но не желает рисковать своими деньгами в процессе получения практики.

Преимущества:

- Неограниченная доходность. Все зависит от изменения цены выбранных акций.

- Отсутствие рисков утраты своих денег. Причем не только в рамках продукта, но и в целом — они попадают под действие системы страхования вкладов.

Недостатки:

- Ограниченные условия. Договор можно заключить только на год.

- Доступность. Открыть вклад можно только после визита в офис банка. Он представлен всего в 22 городах России.

Другие варианты инвестирования

Задаваясь вопросом – куда вкладывать деньги в 2020 году, нередко можно встретить следующие предложения: недвижимость и драгоценные металлы, форекс и криптовалюта, частное кредитование. Каждый из способов располагает своими нюансами.

Вложение денег в металлы и недвижимость

Этот вариант достаточно эффективен. Практически всегда приносит прибыль. Естественно, при правильном подходе и наличии достаточных знаний. В то же время нельзя забывать о двух нюансах.

Первый – вложения сюда могут быть только долгосрочными. Минимум на 5 лет. В другом случае прибыль получить практически невозможно. Второй – затраты. Их сумма не может быть меньше пары миллионов рублей. Иначе вся процедура бессмысленна.

Если охарактеризовать проще, то инвестиции в недвижимость и драгметаллы – узкоспециализированный вариант вложения средств. Ведь он не только подойдет малому количеству людей, но и требует от них достаточных знаний рынков.

Форекс и криптовалюта

Наиболее непредсказуемый рынок. Причем требующий серьезной базы знаний от инвестора. Возможно неограниченное получение дохода. Правда, в большинстве случаев все же происходит утрата всех накоплений.

Если принято решение попробовать силы на этом рынке, то стоит:

- до вложения денег детально изучить все принципы работы;

- предварительно наработать практику в менее рискованных продуктах, например, в том же ранее указанном индексном.

Частное кредитование

Этот вариант стоит сразу исключить из своего перечня. Он может быть реализован только в рамках бизнеса. Например, открытия ломбарда, МФО и т.д. Такой вывод основывается на двух нюансах.

Во-первых, массово выдавать займы без соответствующей лицензии запрещено. Точнее – их просто не удастся взыскать в судебном порядке. Право на это есть только у профильных коммерческих структур.

Во-вторых, рассматриваемый бизнес очень сложный. Если очень грубо охарактеризовать его принцип, то под большие проценты деньги в долг брать никто не будет, а те, кто согласятся, заведомо их возвращать не намерены. То есть прибыль можно получить только за счет оборота, которого достигнуть по причине предшествующего нюанса не удастся.

Варианты инвестирования в 2020 году – итог

Ответ на вопрос – куда вкладывать деньги в 2020 году, зависит от массы нюансов. В то же время можно выделить два основных. Первый – имеющаяся сумма. Если она небольшая, например, 100 тыс. рублей, то многие каналы инвестирования будут попросту закрыты.

Второй – риски, на которые готов идти инвестор. Чем они выше, тем больший уровень дохода есть возможность получить. Ответив самостоятельно на эти вопросы, как раз и удастся определить наиболее подходящий путь, куда вкладывать деньги в 2020 году, чтобы они не утратили свою ценность. Либо и вовсе приумножить свои накопления.

Вклады для пенсионеров

Мы опубликовали лучшие вклады для пенсионеров в 2022 году в рублях на сегодня. Для открытия депозита вам потребуется предъявить документ, подтверждающий получение социального пособия по возрасту или выслуге лет. Определите лучший вклад для пенсионеров – самый большой процент по вкладам вы сможете найти, изучив предложения на нашем сайте.

Пенсионные вклады. Доступно 193 предложения. Изменить

- Общие условия

- Примеры расчётов

- Ставка: до 10%

- Сумма: от 1 000 до 1 000 000 ₽

- Срок: от 3 месяцев

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

до 8,4%

| От 1 дня до 366 дней | От 367 дней до 731 дня | От 732 дней до 1096 дней |

|---|---|---|

| 7,75 — 8,4 % | 5,1 — 5,5 % | 3,1 — 3,5 % |

- Общие условия

- Примеры расчётов

- Ставка: до 8,4%

- Сумма: от 1 000 ₽

- Срок: 1 096 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 8,35%

- Сумма: от 50 000 ₽

- Срок: 1 100 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 7%

- Сумма: от 10 000 ₽

- Срок: от 182 до 360 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 7%

- Сумма: от 500 ₽

- Срок: от 91 дня до 1 460 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 7%

- Сумма: от 1 000 ₽

- Срок: от 1 дня

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 6,5%

- Сумма: от 1 000 до 10 000 000 ₽

- Срок: от 370 до 730 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 6,35%

- Сумма: от 1 000 ₽

- Срок: 365 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: 4,5%

- Сумма: от 1 000 ₽

- Срок: 730 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: 2,6%

- Сумма: от 500 ₽

- Срок: 367 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: 8,5%

- Сумма: от 1 000 ₽

- Срок: 366 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 8,15%

- Сумма: от 5 000 ₽

- Срок: от 91 дня до 545 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 7,8%

- Сумма: от 10 000 ₽

- Срок: от 91 дня до 730 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: 7,5%

- Сумма: от 5 000 ₽

- Срок: 367 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: до 7,45%

- Сумма: от 10 000 до 5 000 000 ₽

- Срок: от 3 месяцев до 2 лет

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 7,3%

- Сумма: от 10 000 ₽

- Срок: 367 дней

- Капитализация: нет

- Выплата процентов: ежеквартально

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 6,8%

- Сумма: от 30 000 до 15 000 000 ₽

- Срок: от 91 дня до 1 100 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: есть

до 6,3%

| От 1 дня до 365 дней | От 366 дней до 730 дней | От 731 дня до 1080 дней |

|---|---|---|

| 6,3 % | 3 % | 2 % |

- Общие условия

- Примеры расчётов

- Ставка: до 6,3%

- Сумма: от 1 000 ₽

- Срок: 1 080 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: 6,1%

- Сумма: от 10 000 ₽

- Срок: 367 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 5,7%

- Сумма: от 1 000 ₽

- Срок: от 91 дня до 1 095 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Банки с выгодными ставками по вкладам для пенсионеров

- Выберите сортировку

- Сумма

- Срок

- Процент по вкладу

Мнение эксперта

Разница между денежными средствами в наличных дома и средствами на депозите в банке однозначна. Во-первых, из соображений безопасности. Конечно, с целью диверсификации можно держать небольшие суммы дома, максимум на 1-2 месяца в сумме ваших ежемесячных затрат. Но также разумно держать эти деньги на карте для того, что бы эти затраты было удобно осуществлять

Помощник

- Памятка вкладчику

- Интересное

Пенсионные вклады могут открывать физические лица, получающие пенсию от Пенсионного фонда РФ, негосударственных пенсионных фондов, а также министерств и ведомств, осуществляющих пенсионное обеспечение. Для оформления необходимо представить пенсионное удостоверение (по возрасту или по инвалидности).

Поскольку пенсионеры входят в категорию дисциплинированных вкладчиков, банки предоставляют для них выгодные условия, к которым относятся небольшой начальный взнос, высокая процентная ставка, возможность пополнения средств, перевод дохода на отдельный счет, возможность капитализации процентов.

Вклад для пенсионеров может быть срочными (для накопления сбережений и процентов) и до востребования (для безналичного зачисления пенсий).

На нашей странице подобраны все пенсионные вклады для физических лиц в рублях в банках на сегодня, условия по которым перечислены в подробных описаниях банковских продуктов.

Часто задаваемые вопросы

Вклад для пенсионеров – разновидность специальных пенсионных банковских депозитов с более выгодными условиями, в основном – с повышенной процентной ставкой. Оформляется при предъявлении удостоверения пенсионера. Банки предлагают программы размещения средств на разный срок – в среднем от 1 месяца до 1 года. Вкладчиком может стать пенсионер, получающий выплату по старости, инвалидности, потере кормильца или за выслугу лет. Минимальный возраст – 18 лет. Пенсионеру выгодно открывать такие вклады из-за повышенного дохода и гарантий сохранности средств – деньги в сумме до 1,4 млн руб. застрахованы.

Банк Русский Стандарт предлагает ставку до 22% годовых, возможность пополнения и капитализации. В линейке депозитов банка Санкт-Петербург есть пенсионный вклад по ставке до 20,7%. На срочных депозитах в Россельхозбанке пенсионеры могут разместить сумму от 500 руб. под 20% годовых. Максимальными ставками отличаются депозиты в банке Зенит – 22,15%. В Совкомбанке открывают вклады для пенсионеров по ставке до 23%, если срок размещения денег 3 месяца и при условии использования карты «Халва».

Все эти банки – крупнейшие в России. Они участвуют в системе страхования вкладов, средства до 1,4 млн. руб. на счету клиента застрахованы.

Для открытия депозита нужны пенсионное удостоверение, паспорт, ИНН. Дополнительно может потребоваться второй документ, подтверждающий личность, например, загранпаспорт. Обязательны гражданство РФ и постоянная или временная регистрация. На вклады физических лиц может оформляться дебетовая карта – договор на обслуживание заключается отдельно, но дополнительные документы не нужны.

Выберите вклад

Отзывы о вкладах

Заинтересовалась накопительным счетом от ГПБ. Условия в целом обычные, но главное отличие от продуктов других банков, здесь не требуются расходные Читать далее.

Заинтересовалась накопительным счетом от ГПБ. Условия в целом обычные, но главное отличие от продуктов других банков, здесь не требуются расходные операции, зато можно в любое время снять деньги — не важно какая сумма. Лично для меня это очень удобный фактор, который и предопределил выбор открытия счета в Газпромбанке. Скрыть

Отзыв полезен? 0 0 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

Добрый день, Мною была отправлена заявка на рефинансирование с увеличением суммы, была одобрена сумма 1 750 000 Сбербанком на 7 лет с ежемесячным Читать далее.

Добрый день, Мною была отправлена заявка на рефинансирование с увеличением суммы, была одобрена сумма 1 750 000 Сбербанком на 7 лет с ежемесячным платежом порядка 28 тысяч. Я пришла в отделение, предоставила официальную справку 2 НДФЛ, с суммой дохода в два раза превышающей требуемый (около 80 тысяч). Я получила одобрение суммы. Мне позвонили из банка и сказали собирать документы на квартиру. Я заказала оценку квартиры, которая стоила 3 500 рублей. Я провела оценку, заплатила деньги. Сейчас мне звонит менеджер и говорит, что юридическое подразделение отказало в моей заявке по причине неплатежеспособности. Обьясните, пожалуйста, почему юридическое подразделение не посмотрело мою платежеспособность и мне согласовали заявку, сказав собирать документы. Кто вернет мне деньги за ненужную мне оценку. Зачем мне одобрили рефинансирование ипотеки, не проверив мою платежеспособность. Скрыть

Отзыв полезен? 27 2 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Я стала клиентом Сбербанка когда искала банк для открытия счета, регистрировалась тогда как самозанятая. На мой взгляд, Сбербанк предлагает самые Читать далее.

Я стала клиентом Сбербанка когда искала банк для открытия счета, регистрировалась тогда как самозанятая. На мой взгляд, Сбербанк предлагает самые лучшие условия для самозанятых: множество сервисов и все бесплатные, от формирования чеков до отправки отчетности в налоговую. Помимо этого мне подарили бесплатные телефонные консультации с юристом. Пришлись очень кстати, потому что вопросов у меня было много, в частности по поводу переводов на мою карту от родственников, а не за оплату услуг. Скрыть

Отзыв полезен? 29 140 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Вклады для пенсионеров

Лучшие вклады для пенсионеров в 2022 году под высокий процент — специальные программы для льготной категории граждан. Сейчас представлено 131 вариантов от банков России. Здесь вы можете посмотреть, где больше процент по вкладам для пенсионеров и рассчитать доходность депозита калькулятором.

- Вклады месяца в России

- Аналитика по вкладам

- Вопрос-ответ

- Комментарии

![]()

![]()

![]()

Отзывы о вкладах для пенсионеров

Долго думала, выбирать ли вклад с частичным снятием. Села, подсчитала, в принципе много снимать не планировала, поэтому все таки решилась открыть вклад «Управлять». Тем более что ставка все равно фиксированная, а денюшка иногда позарез нужна. Накопленная сумма у меня была немаленькая — в районе 2 ми. Читать далее

Это надёжный банк, акционер которого Госбанк. Поэтому решил доверить свои честно заработанные. Открыл здесь вклад, процентная ставка примерно, как и в других банках. Открыл вклад Свободное управление, чтобы в случае чего можно было снять или пополнить счёт. Процентная ставка 6,6% годовых. С такими. Читать далее

Я больше 2 лет пользуюсь услугами этого банка, у меня дебетовая карта Опенкард, с кэшбеком. Условия мне подходят. Месяц назад, открыла вклад Копилка, чтобы накопить денег. На счёт начисляют 7,%% на средний остаток по счёту. Удобно, что деньги с Копилки можно снимать в любое время, пополнять счёт тож. Читать далее

Вот это мне повезло) буквально недавно думала что пора бы уже положить то что накопила в банк, потому что деньги должны работать. И тут же узнала что в ГПБ акция появилась. Я естественно позвонила уточнить условия. Мне сотрудник все рассказал. Ставка 8 и 53 с капитализацией при минималке 50к на полг. Читать далее

Выбирал банк, чтобы открыть вклад, сравнивал продукты разных банков, выбирал надёжный банк, с выгодными условиями. Открыл в Открытии вклад надёжный, с процентной ставкой 8%. Условия выгодные, положил деньги и забрал в конце срока вклада, с процентами. Вклад открывал через приложение, заняло минут 5. Читать далее

Появились лишние деньги, решил открыть вклад. Выбирал банк среди топовых в рейтинге. За максимально высокими процентами не гнался, так как мне кажется что это признак ненадёжности. И обязательно будет подвох. По условиям приглянулся газпромбанк. Посетил отделение на метро Семеновской, там мне уже по. Читать далее

Лучшие вклады месяца в России

Пенсионные вклады

С выходом на пенсию финансовый вопрос для человека остается таким же актуальным. Независимо от того, продолжается ли трудовая деятельность или достаточным оказываются пенсионные выплаты, ими важно грамотно распоряжаться. Пенсия представляет собой фиксированную величину, выплата которой происходит в любом случае независимо от внешних факторов. Неслучайно банковские учреждения считают таких клиентов достаточно надежными для того, чтобы предлагать им действительно выгодные условия, на которых оформляются вклады для пенсионеров с максимальными процентами. Практически любой банк на сегодня (будь то Сбербанк, ВТБ, Почта Банк) предлагает отдельные продукты для людей пенсионного возраста на особых условиях.

Пенсионные вклады в банках: основные преимущества

Рассматриваемое банковское предложение позволяет не просто гарантированно сохранить свои денежные средства, но и преумножить их без дополнительных затрат. Банки идут навстречу таким клиентам и предлагают действительно выгодные условия размещения. К числу основных моментов, в которых отличаются вклады для пенсионеров от остальных, можно отнести такие, как:

- минимальные требования к размеру вносимых денежных средств (стартовая сумма, необходимая для открытия вклада, сравнительно маленькая);

- повышенные проценты по вкладу;

- разрешенное пополнение вклада и частичное снятие.

К числу ключевых параметров, по которых различаются вклады для населения, относятся такие, как:

- годовая процентная ставка;

- срок вклада.

Исходя из этих значений определяется доходность того или иного предложения. Также играет роль наличие капитализации. Обратите внимание, что процентная ставка может быть как плавающей, так и фиксированной. Все эти условия прописываются в договоре, с которым рекомендуется внимательно ознакомиться перед подписанием.

Источник https://brobank.ru/kuda-vkladyvat-dengi-2020/

Источник https://www.vbr.ru/banki/deposity/pensionniy/

Источник https://bankiros.ru/deposits/dlya-pensionerov