Вечные закономерности биржи

Существуют тысячи форекс стратегий, где используются мудреные, «новые» индикаторы. Они красивы и заманчивы, прямо как яркий фантик от конфеты. Но вот беда, начинающий, в точности соблюдающий их правила, сталкивается с одним и тем же: стратегии перестают работать. Или оказывается, что они нуждаются в правке до такой степени, что от них самих мало что остается. Такие стратегии требуют постоянного контроля и подстройки, а индикаторы то и дело перерисовываются.

Хочу предложить нечто другое, фундаментальное. То, что всегда работало на рынке и всегда будет. Не верите? Ливермор, самый крупный трейдер начала 20 века, использовал похожие стратегии и заработал миллионы, было это больше ста лет назад. Герчик — современный трейдер, торгует по тем же схемам и заработал сотни миллионов долларов. За 10 лет торгов имел всего несколько (!) убыточных дней.

Так что не спешите покидать сайт. Информация, которую я вам дам, — одна из самых ценных в сети интернет. И я не преувеличиваю.

Большинство стратегий, которые вы можете найти в интернете, предназначены для небольших тайм- фреймов (1 мин-1 час), здесь я предлагаю присмотреться к более долгосрочным графикам (4 часа — 1 день). Такая торговля не отнимает много времени, вы не будете привязаны к вашему компьютеру.

Вы ловите фундаментальные ходы, а в таких ходах почти не бывает случайностей!

Описанное ниже можно применить и для более мелких таймфреймов, но я не пробовал.

Уровень это точка, с которой эмитент меняет свое направление. В этой цене покупатель/продавец достаточно силен, чтобы поменять направление рынка. Это изгиб, перелом графика. Нужно понимать, что рынок ничего не делает просто так, в нем идет постоянная борьба продавца и покупателя. Причем один не может существовать без другого. И один заключает сделки за счет другого. Все взаимосвязано. Рост и падение — это естественный процесс образования рынка.

стратегии с использованием уровня:

1. отбой от уровня

2. ложный пробой уровня

3. пробой уровня

1. Отбой от уровня

Рынок не может достичь предыдущего пика и отскакивает от него.

2. Ложный пробой уровня

«Ловушка рынка». Рынок как будто пробивает уровень, но затем возвращается за него и делает значительный ход.

3. Пробой уровня

Рынок пробивает уровень. Условие: после пробоя уровня должен последовать импульс — значительный ход. Иначе есть вероятность возникновения ложного пробоя.

Вначале нужно понять, что происходит на дневном графике. Если вы не будете понимать, что происходит, тогда вы начнете работать по шуму — в момент, когда на рынке не происходит значительных движений. В этот период просто не возможно заключить нормальные сделки, и вы скорее всего начнете проигрывать.

Дневной график форекс — это основа, его нужно понимать обязательно, чтобы не блуждать в потемках. Дневной график вас никогда не обманет. Это фундаментальная величина, на нем сидят крупные игроки с большими деньгами, и ориентируется правительство страны. Не пренебрегайте этим графиком — это основа для рациональной торговли.

Но использование одних графиков «дейли» не очень удобно. Ведь помимо дневных уровней существуют и другие, которые там не увидеть. Для увеличения формата я использую 4-х часовой график.

Когда входить в рынок?

Четырех часовые бары дают отличные сигналы на вход в рынок. Чаще всего в качестве точки входа используется всего лишь 1 бар. На его максимуме/минимуме мы ставим ограничитель убытков. И стараемся, чтобы потенциальная прибыль в разы превышала риск — это основа успешной игры. Нужно ловить значительные ходы с незначительными рисками. Тогда даже ряд ошибок не будет вас выбивать из тенденции к профиту.

Все сигнальные бары должны быть диапазона выше среднего. Это показатель, что рынок не находится в шуме и готов к движению. Бары показывают, что движение, если оно будет, уже началось. Чаще всего в качестве сигнального бара выступает бар №1.

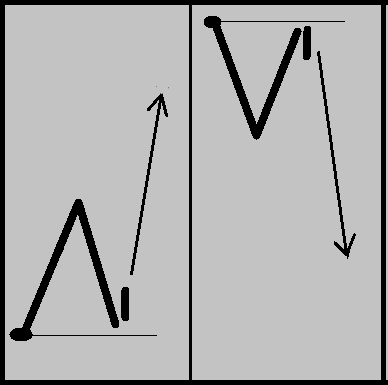

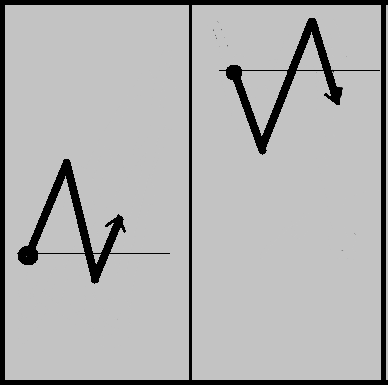

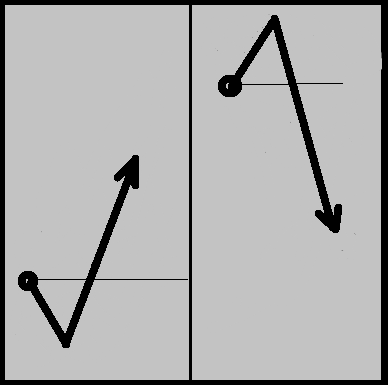

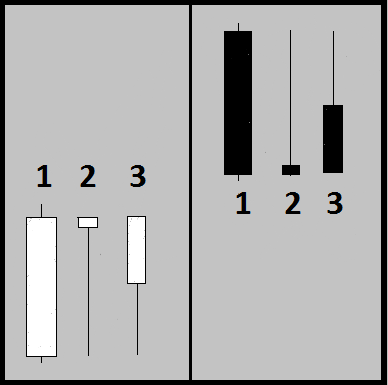

Сигнальные бары (4-х часовой график)

1 — рынок движется направленно в течение всего бара.

2 — рынок резко меняет свое направление и возвращается к цене открытия

3 — рынок значительно двигается против своего первоначального движения и закрывается дальше цены открытия.

В первой колонке сигнальные бары на покупку (белые), на продажу (черные).

Сделка заключается после появления этого бара, на открытии следующего бара.

Обязательное условие: бар должен быть достаточно большого диапазона.

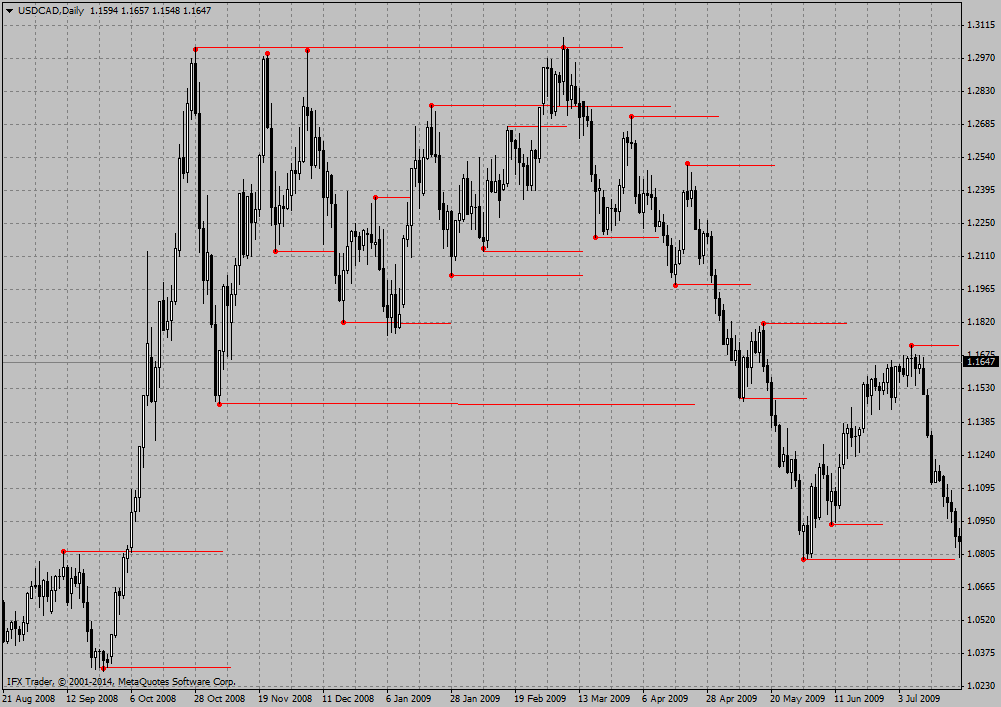

Примеры сделок по данным стратегиям

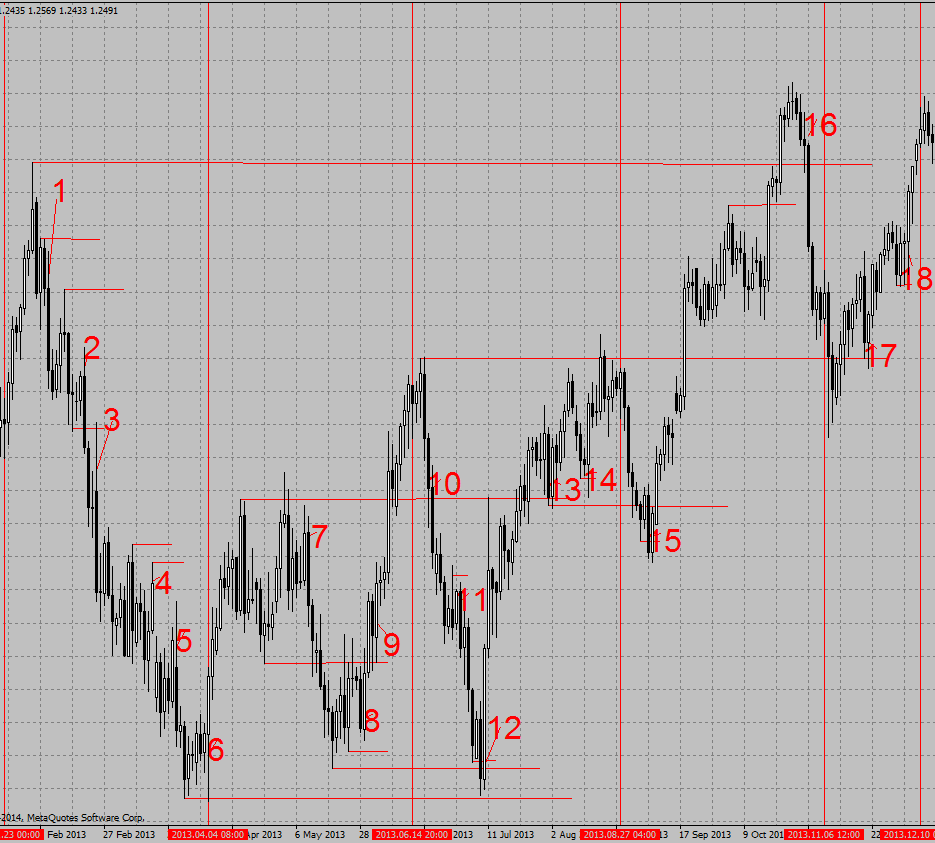

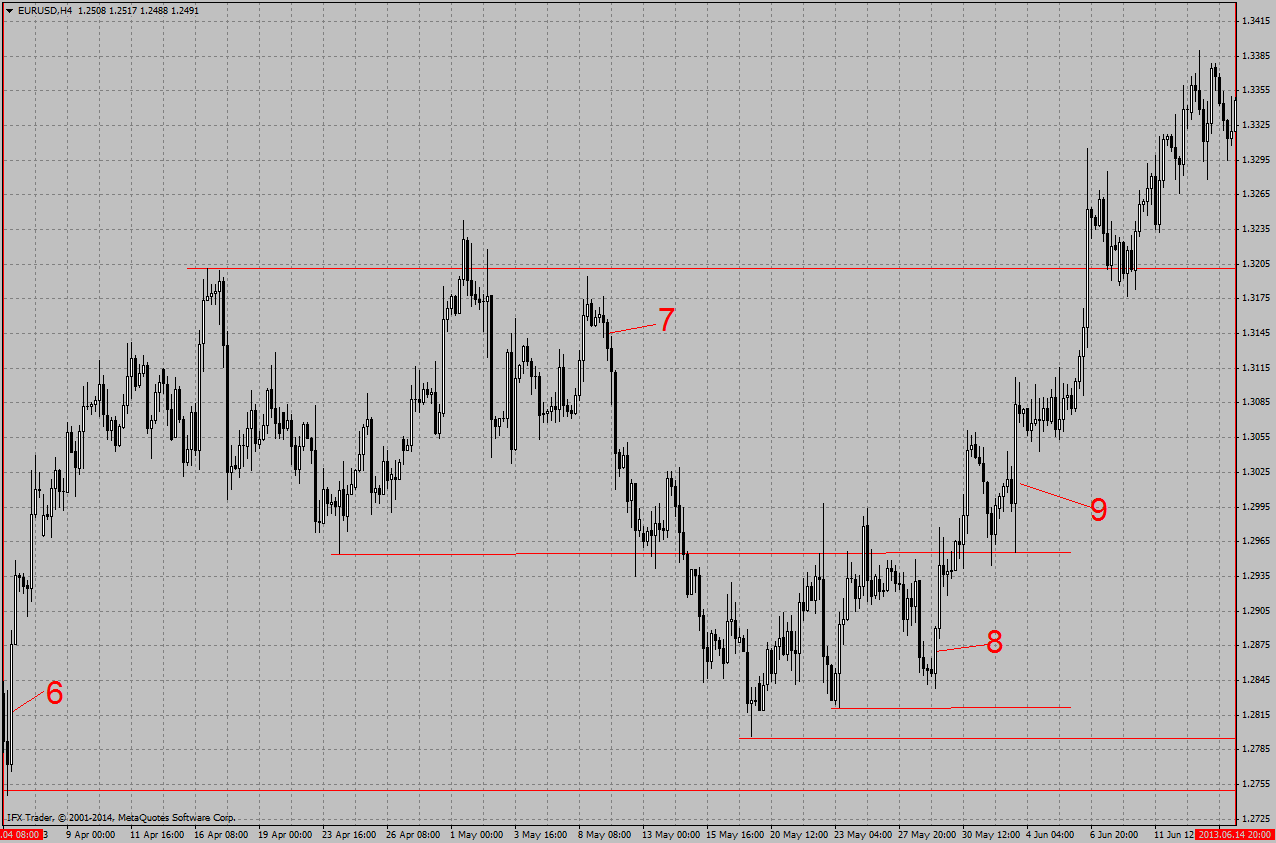

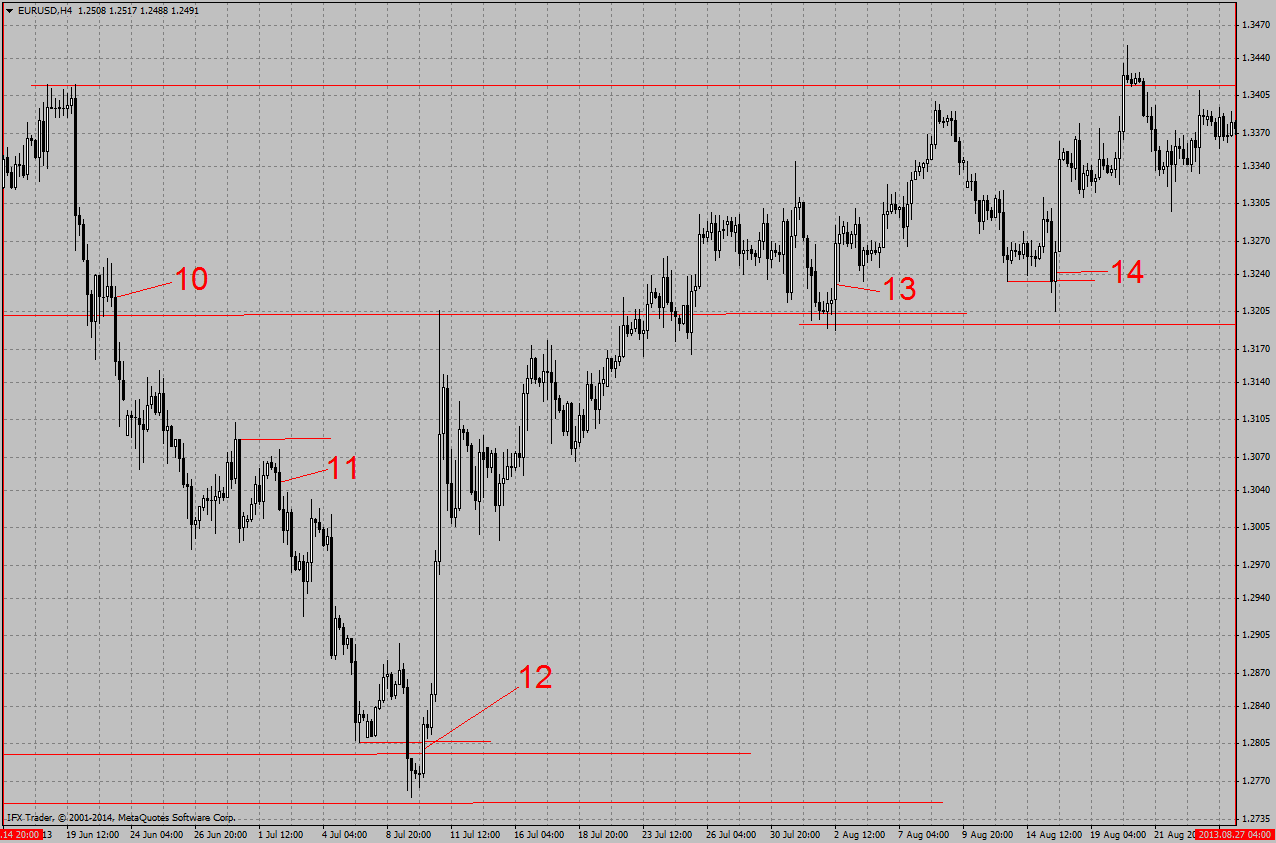

Дневной график евро доллара (2013.01.23 — 2013.12.10)

Если хотите получить четкое изображение графиков, просто увеличьте масштаб страницы

Черточкой отмечен сигнальный 4-х часовой бар — на его максимуме/минимуме ставим ограничитель убытков. Входим на открытии следующего бара. Предполагаем, что появление этого бара + уровень это сигнал того, что рынок совершит значительное движение.

Нужно учитывать направление движения рынка, его тренд — пробой уровней в одном направлении. Но всегда помнить, что его видят все, а потому необходимо дождаться появления какого-то уровня. Рынок постоянно корректируется по тренду поэтому, легко купить вверху, а продать внизу. Сильных, безоткатных трендов на форексе мало.

Выход из сделки важная часть и вопрос опыта. Рынок часто ходит от уровня к уровню, держать сделку нужно до тех пор, пока в нем есть потенциал. Главное, чтобы профит, который вы берете, покрывал риски, лучше кратно. Тогда даже череда убытков не будет играть решающего значения для вашего депозита.

Предлагаю самостоятельно разобрать графики, научиться их «читать», для этого я сделал огромный архив — историю хода валют (в картинках), которые вы можете открыть в редакторе изображений и самостоятельно проработать их. Тогда это будет ваш опыт. Самый ценный опыт, который может быть.

Без самостоятельной работы — понимание биржи не придет. Чаще просматривайте графики, смотрите как ходит рынок, ищите моменты, когда появляется возможность заключить сделку, рисуйте на графиках, отмечайте уровни, научитесь видеть волны, обратите внимание на симметрию к которой стремится рынок. Для этого я сделал↓

Вы выбрали не простой путь обогащения и финансовой независимости, так что придется вкладываться временем на обучение. Учиться надо вдумчиво, тщательно «пережевывая» информацию. Глотать кусками будет бесполезно и даже вредно.

Я постарался максимально просто разъяснить использование простейшей стратегии форекс — торговлю с использованием уровня. Разумеется, «простейшая» она для понимания — нет никаких сложных индикаторов, не нужна подстройка, система стабильна как часы, и она работает, при правильном применении, всегда. Но в тоже время она требует большой практики и опыта. Я рекомендую скачать архив истории и отрабатывать полученные знания.

Использование данных форекс стратегий — это понимание основы рынка. Он весь строится на уровнях и использует их как энергию — пищу для хода, на уровнях сидят самые большие игроки. А значит, при приближении к уровню, рынок будет на него реагировать. Используя эти простые правила для торговли, вы «копаете» в одном направлении, а не перебираете сотни новых индикаторов, которые все равно не будут работать. Вы понимаете основы форекса и используете их в свою пользу.

Чем дополнить обучение по книгам?

К аждый день по будням (с 6:30 до 18:30 ) проходят бесплатные онлайн занятия — в неделю более 50 (!) различных уроков — теория и практика трейдинга. Ведут учителя в режиме реального времени, практические уроки ведут реальные опытные трейдеры.

Бесплатно / без регистрации. Есть чат. Рекомендую!

Ф орекс — это очень большой вызов для Вас, вероятно, самый сложный за всю жизнь.

М отивация для обучения — результаты реальных трейдеров, графики доходности, обсуждение каждого на форуме:

- Moria — заработал около200.000 %(двести тысяч %). Трейдер показал просто феноменальный результат — плавный рост в течение 5 лет. Прочитайте, что говорят об этом абсолютном рекорде на форуме . Доходность стоит на месте.. Обновит ли трейдер рекорды или потеряет миллионы $ ?

- Gemmaster заработал 29.000 %, Hohla заработал 3600%Lucky Pound — 2680 %Swetlana заработала 1100%Eternity заработал 1060%

Помните и не расслабляйтесь! Торговля на форекс

сопряжена с риском! Не ищите здесь легких денег, будьте готовы потратить годы на обучение и всегда рискуйте суммой, которую готовы потерять без проблем для себя! Иначе Вы превращаете форекс в казино и такая торговля приведет к беде. Форекс, как и любая разумная игра на деньги, требует от Вас железной выдержки, тренировки, характера и обязательно адекватных рисков. Помните, что на биржах зарабатывает малый % игроков, а большинство теряет свои деньги.

Ценная подборка №25. Случайность или закономерность (торговые методы)

Одни трейдеры верят в то, что рынок эффективен. Другие верят, что он не эффективен. Одни покупают портфель индексных акций и сдаются на милость рынка, другие строят сложные прогностические модели, пытаясь предугадать дальнейшее движение рынка. Ошибаются и те и другие. Рынок не является абсолютно эффективным, то есть рыночные колебания не абсолютно случайны. Но и прогнозировать дальнейшее движение тоже бессмысленно, потому что угадать направление рынка еще не означает получить прибыль. Как нельзя лучше рынок характеризует знаменитый афоризм Брюса Бэбкока: «Рынок предсказать нельзя, но чтобы зарабатывать деньги, этого и не нужно». В этой статье я попытаюсь показать, чем предсказание ценовых колебаний отличается от зарабатывания денег.

Теория эффективного рынка подразумевает абсолютную случайность рыночных колебаний. Вся доступная информация уже заложена в цене актива, и все ценовые колебания являются случайными отклонениями от справедливой стоимости актива. Не существует недооцененных или переоцененных активов и любая попытка «обыграть рынок» в долгосрочной перспективе обречена на провал. Не существует ни фундаментального, ни технического анализа. Единственной эффективной торговой стратегией, по мнению сторонников эффективного рынка, является покупка всего индекса фондового рынка. Чтобы опровергнуть эту теорию, я проведу один эксперимент.

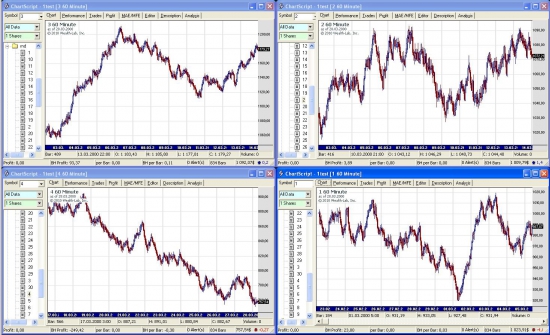

Сгенерируем ряд биржевых котировок, используя любой доступный генератор случайных чисел. Точкой отсчета примем цену актива, равной 1000 пунктов. Каждая последующая котировка будет высчитываться, как предыдущая плюс случайное число в диапазоне от «-1» до «+1». Как только будут получены 60 «сделок», они будут преобразованы в минутную свечу в формате «дата, время, цена открытия минуты, максимальная цена, минимальная цена, цена закрытия минуты». Таким образом, будут сгенерированы биржевые котировки длиной 50000 минут. Для чистоты эксперимента сгенерируем таким образом 30 «ценных бумаг». Примерные графики котировок полученных ценных бумаг можно посмотреть на картинке:

Рисунок 1.

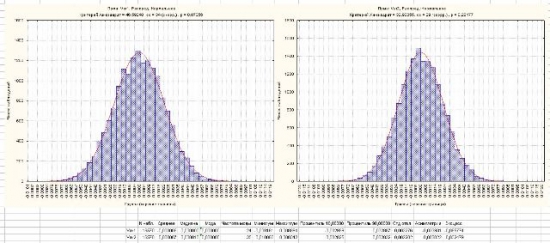

Для большей наглядности графики приведены к 60-минутной дискретности. Хорошо видно, что даже графики случайных чисел имеют резкие и более пологие трендовые движения, периоды застоя и взрывной волатильности. Теперь поподробнее изучим внутренние свойства полученных котировок. Для начала вычислим приращение 15-минутных котировок. Для этого рассчитаем отношение цены закрытия 15-минутного бара к цене закрытия предыдущего 15-минутного бара. Затем, для чистоты эксперимента, прологарифмируем полученные значения и построим диаграмму распределения:

Рисунок 2.

Для наглядности использованы диаграммы распределения двух портфелей, по пять случайных сгенерированных «ценных бумаг». Хорошо видно, что полученная диаграмма распределения почти идеально описывается линией нормального распределения непрерывной случайной величины. Среднее значение, медиана и мода равны нулю с погрешностью в пределах статистически допустимой. Поэтому делаем вывод о нормальном распределении случайной величины. Главное отличие от реальных биржевых котировок состоит в том, что рынок имеет обобщенное экспоненциальное распределение, в крайнем случае — распределение Лапласа. Теперь вспомним знаменитый индикатор Боллинжера, использующий в качестве границ волатильности стандартное отклонение. Так вот при нормальном распределении чуть меньше 70% значений лежат в пределах одного стандартного отклонения от среднего, около 95% — в пределах 2 отклонений и 99% — в пределах трех. Значит, с увеличением величины стандартного отклонения, вероятность падает гораздо быстрее. Поэтому, этот принцип удобно использовать при расчете математического ожидания сделки в торговле.

Допустим, мы будем открывать длинную позицию, как только цена пересечет свою 15-барную скользящую среднюю линию снизу вверх. Приказ на фиксацию прибыли поставим на верхнюю линию Боллинжера на расстоянии двух стандартных отклонений, а стоп-лосс приказ – на нижнюю на расстоянии четырех стандартных отклонений цены от 15-барной скользящей средней линий цен закрытия.

Рисунок 3.

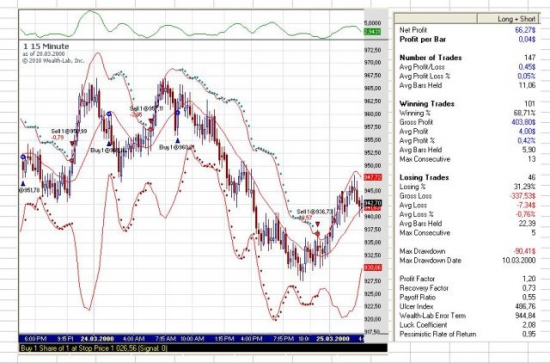

Получается, что ожидаемый потенциальный убыток будет больше потенциальной прибыли. Зато ожидаемая вероятность получения прибыли выше, чем вероятность убытка. И чем выше значение стандартного отклонения, и чем больше разница в длине стоп-лосса и тейк-профита, тем больше математическое ожидание и выше вероятность конечной прибыли от торговли. Для примера рассмотрим результаты торговой системы, использующей одно стандартное отклонение для фиксации прибыли и пять — для стоп-приказа на фиксацию убытка и минутное 100-периодное окно для определения параметров:

Рисунок 4.

Этот подход показал прибыль на всех 30 ценных бумагах! На всех, учитывая, что все они были сформированы генератором случайных чисел! И не возможно в принципе предсказать движение котировок, потому что в них априори отсутствует всякая логика. Рассмотрим результаты внимательнее:

— средняя прибыль по сделке почти в 4 раза меньше среднего убытка;

— средняя вероятность прибыльной сделки почти 83%, что почти в 5,5 раз больше средней вероятности убытка, равной 17%.

Поэтому во всех 30 испытаниях торговая система продемонстрировала положительное математическое ожидание сделок. Абсолютно не пытаясь предсказать рыночные колебания, я просто использовал свойства нормального распределения случайной величины. Для сравнения можно посмотреть, как поведет себя система на 30-минутных котировках:

Результаты практически идентичны. Функция от случайной величины получилась случайной величиной с тем же нормальным распределением. Вероятность прибыли превышает 84%, средний убыток превышает среднюю прибыль в три раза, что опять же дает нам положительное математическое ожидание.

Поэтому, если в следующий раз кто-то скажет вам, что невозможно зарабатывать на случайных котировках фондового рынка, можете смело ссылаться на это исследование. А учитывая, что фондовый рынок далеко не случаен, можно создать торговые системы с гораздо бОльшим математическим ожиданием. Это не только окупит вам брокерские комиссии, но и позволит намазать немного масла на трудовой кусок хлеба.

Ищем закономерности на бирже

Если вы решили научиться торговать на бирже, то вам нужно научиться находить на ней закономерности. Закономерность — это определённое условие (например характерное движение цены или какое-то событие), после выполнения которого вы будете знать, куда дальше пойдёт цена.

На обучающих курсах брокеры учат начинающих трейдеров находить и использовать закономерности. Но практически все новички в конце-концов проигрывают свои деньги. Ниже я покажу, почему это происходит.

Основы

Вся индустрия обучения торговле на бирже крутится вокруг двух методов прогнозирования цен:

- технического анализа;

- фундаментального анализа;

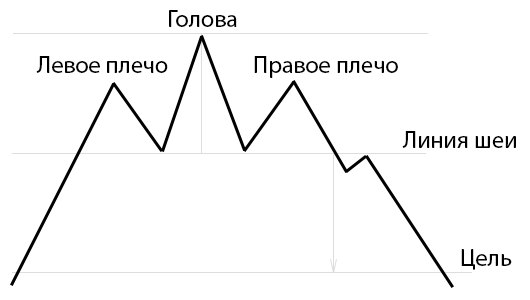

Технический анализ гласит, что движение цены можно спрогнозировать исходя из её предыдущего движения. Например если график цены вырисовывает фигуру «Голова и плечи», то вероятность того, что цена развернётся, повышается.

Рисунок 1 — фигура «Голова и плечи»

В противовес ему, фундаментальный анализ гласит, что движение цены можно спрогнозировать, анализируя внешние информационные факторы (например финансовую отчётность, произошедшие события и т. д.).

Проверим, работает ли технический анализ

Существуют тысячи способов прогнозирования цен. Это различные модели движения (паттерны), индикаторы, осцилляторы, нейронные сети и т. д.

Всех их объединяет одна общая черта: они позволяют предсказать будущее движение цены, опираясь на её предыдущие значения.

Выдвинем гипотезу

Теперь представьте себе ситуацию, что в течение ближайшего часа цена будет двигаться также, как она двигалась в течение часа 3 года назад.

Если внутри этих одинаковых участков графика вы примените одинаковые методы технического анализа, то они выдадут одинаковые показания.

Этот мысленный эксперимент доказывает, что вместо поиска работающего способа технического анализа, можно искать схожие участки графика, после которых цена ведёт себя схожим образом. Далее я буду называть такие участки «моделями».

Очевидное преимущество поиска моделей состоит в том, что вы экономите время на поиске работающего метода технического анализа. Существуют тысячи таких методов и каждый день брокеры, дилеры и различные «преподаватели» биржевой торговли придумывают ещё несколько новых способов. Проблема заключается в том, что вам не хватит жизни на то, чтобы проверить на работоспособность все методы торговли, которые вам предлагют (кстати, на это и сделан расчёт).

Проведём эксперимент

Для поиска моделей мы напишем программу, которая проанализирует минутные графики интересующих нас активов за последние несколько лет и выявит закономерности.

1. Подготовка данных

Скачаем графики по интересующему нас инструменту. В своём примере я использовал поминутную котировку валютной пары EUR/USD за последние 10 лет.

Предварительно обработаем данные: спарсим из выгрузки только цену закрытия каждой минуты, разобьём график на недельные участки и устраним резкие скачки цен из-за нерабочего времени бирж.

Теперь разобьём этот график на 2 половины по 5 лет. На первой половине мы будем искать работающие модели, а на второй — проверять, на сколько хорошо найденные модели будут работать в реальности.

2. Поиск моделей

На первом 5-летнем отрезке мы:

- переберём все значения графика;

- для каждого значения запомним N предыдущих значений (N будем последовательно изменять от 10 до 1000) и M последующих (можно брать любое значение

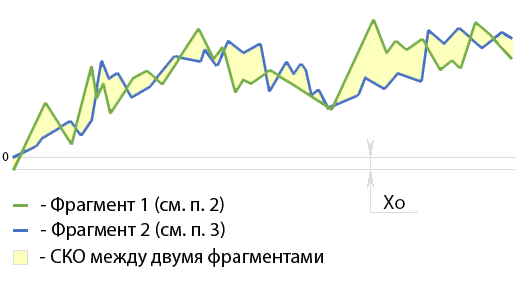

- каждый полученный в (п. 2) участок графика (длиной N) сравним со всеми другими участками этого 5-летнего графика (длиной N), а его продолжения (длиной M) сравним с продолжениями соответствующих участков;

Примечание по п. 3: Для сравнения пар участков графика я использовал метод наименьших квадратов, минимизируя квадратичное отклонение (далее — СКО). Чем оно ниже — тем более схожи 2 фрагмента графика.

Рисунок 2 — Иллюстрация сравнения двух участков графика длиной N

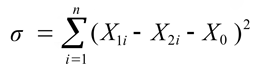

СКО вычисляется по формуле:

- Х1i — значение первого участка графика в момент времени i;

- Х2i — значение второго участка графика в момент времени i;

- Х0 — сдвиг точки начала отсчёта по вертикальной оси (вычисляется из этой же формулы);

- i — время;

- n — длина сравниваемых участков графика;

В результате такого перебора (см. п. 3) мы получим большое количество результатов сравнений для каждого участка графика и его продолжения (см. п. 2). Далее эти участки мы будем называть потенциальными моделями.

Для того, чтобы понять, является ли потенциальная модель работающей, для каждого перебора (см. п. 3) нужно определить, есть ли зависимость между:

- Величиной СКО между потенциальной моделью и сравниваемым участком графика (далее — СКО1);

- и величиной СКО между продолжением потенциальной модели и продолжением сравниваемого участка графика (далее — СКО2);

Рисунок 3 — Иллюстрация поиска зависимостей между СКО1 и СКО2

- Если при снижении СКО1, СКО2 тоже будет снижаться — значит потенциальная модель является рабочей и её можно использовать в торговле;

- Если же при снижении СКО1, СКО2 будет изменяться случайным образом — значит потенциальная модель оказалась нерабочей;

Исключим из перечня потенциальных моделей те, у которых при снижении СКО1 не снижается СКО2.

Таким образом, мы получим большое количество моделей, при помощи которых можно прогнозировать движения цен на рынке.

3. Проверка моделей на реальных данных

Теперь для каждой найденной модели посчитаем, сколько денег она бы заработала на первом 5-летнем участке (на нём мы обучали систему искать модели) и на втором 5-летнем участке (до текущего момента мы не трогали эти данные, поэтому проверка моделей на них позволит достоверно оценить потенциал заработка).

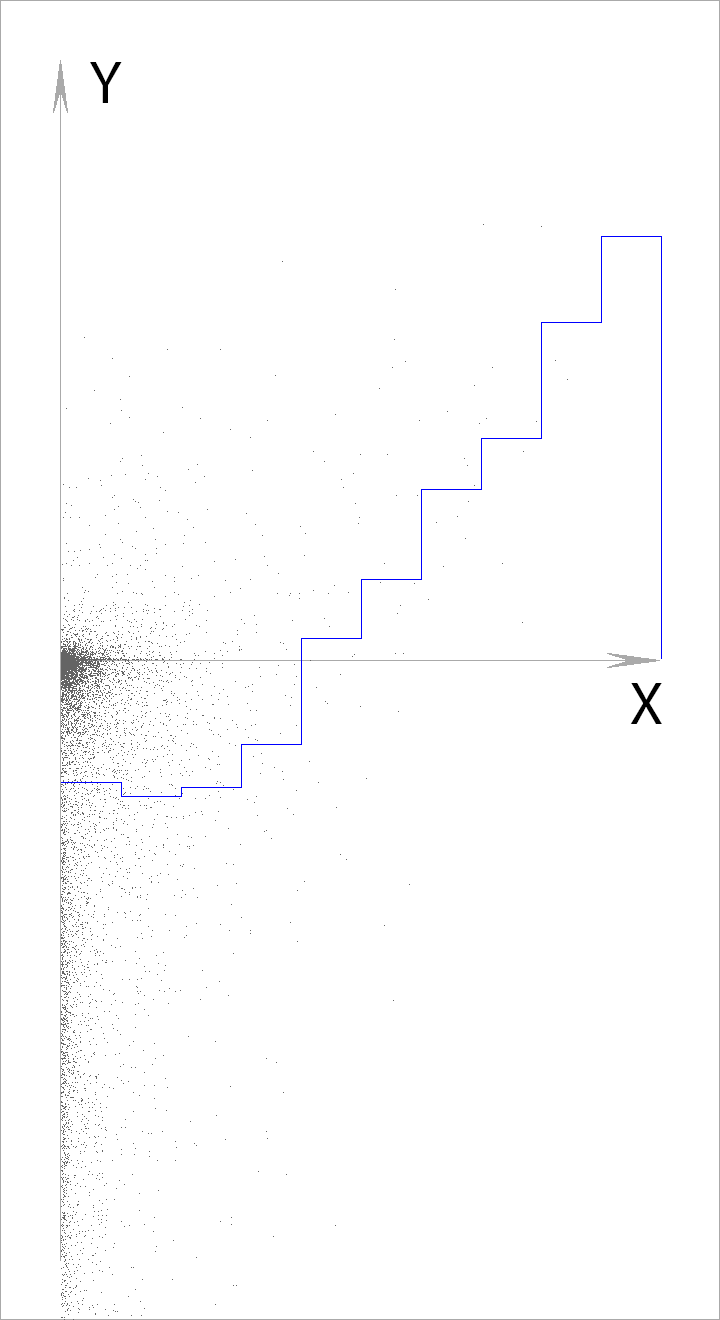

Нанесём полученные значения на координатную плоскость, где:

- по оси X отметим прибыль, которую бы получили найденные нами модели на первом 5-летнем участке графика;

- по оси Y отметим прибыль, которую бы получили найденные нами модели на практике (на втором 5-летнем участке);

Для того, чтобы данные легче считывались невооружённым глазом, на графике ниже:

- выведено только 0,1% от общего количества рассчитанных точек;

- выведены только результаты тех моделей, торговля по которым принесла бы прибыль на первом 5-летнем участке;

- горизонтальная ось разделена на 10 равных участков, для каждого из которых посчитано среднее значение (отмечены синими линиями)

Рисунок 4 — график зависимости реальной прибыльности моделей (Y) от их прибыльности на участке, использовавшемся для обучения (X)

Как видите, чем лучше найденная модель работает на тестовом участке графика — тем лучше она работает в боевых условиях.

Получается, что на бирже есть модели, которые работают.

4. Прогнозирование прибыльности торговли

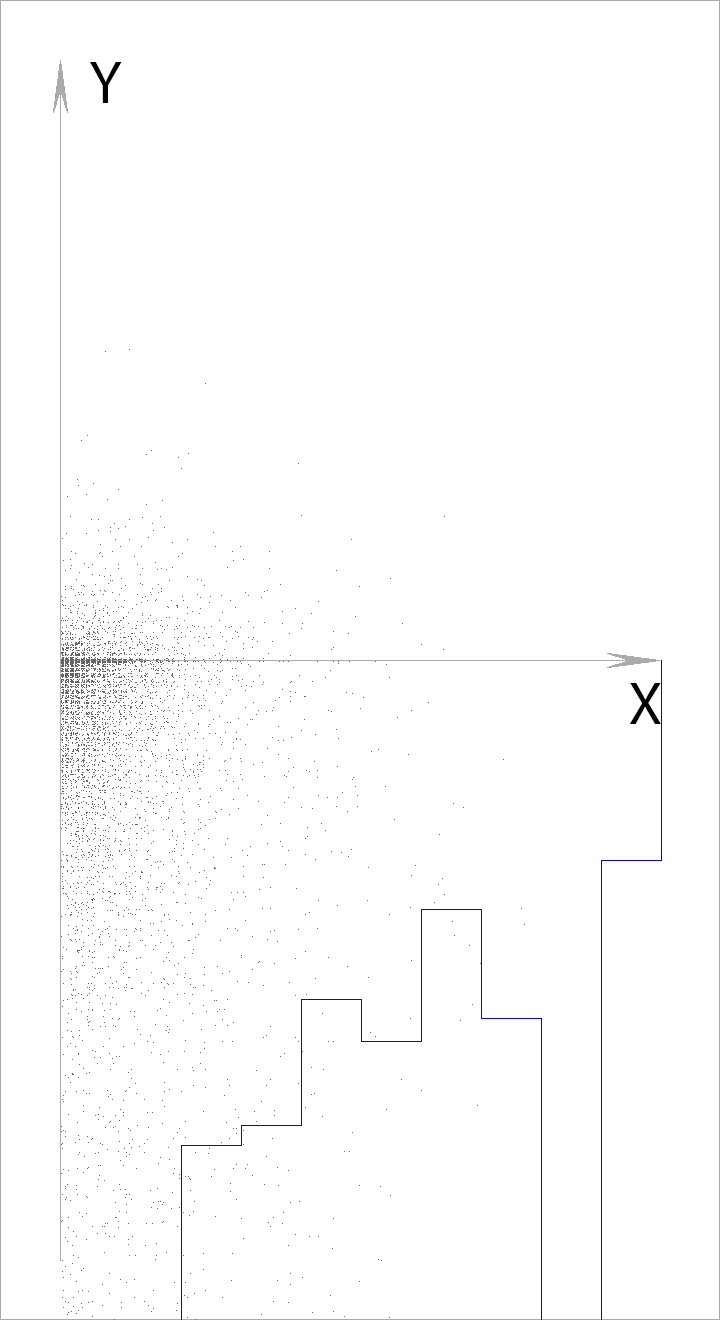

Прежде чем считать, сколько денег можно заработать на моделях, нужно добавить в наши расчёты спред и/или комиссию брокера.

По моим расчётам при торговле парой EUR/USD в среднем вы будете платить от 2 пунктов со сделки (около 0,015% от текущей стоимости валютной пары).

Для начала, давайте попробуем добавить в алгоритмы поиска и проверки моделей 1 пункт комиссий. Получим график:

Рисунок 5 — график зависимости реальной прибыльности моделей (Y) от их прибыльности на участке, использовавшемся для обучения (X) с учётом комиссий, размером в 1 пункт

Теперь увеличим размер комиссий до 2 пунктов

Рисунок 6 — график зависимости реальной прибыльности моделей (Y) от их прибыльности на участке, использовавшемся для обучения (X) с учётом комиссий, размером в 2 пункта

Получается, что если размер спреда и комиссий в сумме превышают 1 пункт — то торговля по моделям на валютной паре EUR/USD будет приносить убытки.

Выводы

В данном эксперименте мы находили схожие участки графиков и проверяли, в какую сторону цена будет двигаться после их прохождения.

Те участки, после прохождения которых цена двигалась в одну и ту же сторону, мы считали закономерностями (моделями) и оказывались правы (см. Рисунок 4).

Однако используя те же модели в реальной ситуации мы не смогли получить прибыль, размер которой превышал бы размер спреда и комиссии брокера.

Исходя из этого можно сделать следующие выводы:

- На биржах есть закономерности и их можно находить при помощи технического анализа;

- Большинство из этих закономерностей не позволяют зарабатывать суммы, превыщающие размер спреда и комиссий брокера;

- Из первых двух пунктов следует, что большинство брокеров и дилеров, рекламирующих торговлю на бирже как средство заработка, обманывают людей. Они обращаются к нашим эмоциям, обещая лучшую жизнь, но на самом деле учат проигрывать деньги. Это — мое личное мнение.

Если вам понравилась статья — могу выложить результаты ещё нескольких экспериментов.

Источник http://forex-ofsite.ru/vechnye-zakonomernosti-birzhi/

Источник https://smart-lab.ru/blog/26840.php

Источник https://habr.com/ru/post/351610/