Инвестирование является одним из самых эффективных способов увеличения доходности средств. Однако, необходимо понимать, что каждый инвестор имеет свои личные цели и предпочтения, связанные с риском и доходностью инвестиций. В данном контексте, мы будем рассматривать инвестиционные облигации как инструмент, который может предоставить умеренную доходность и риск для инвестора. Но когда вам срочно нужны деньги, а возможности получить кредит в данный момент нету, тогда лучше всего обратиться в lombard-v.kz, здесь вам предложат лучшие финансовые условия которые представлены на рынке.

Что такое инвестиционные облигации?

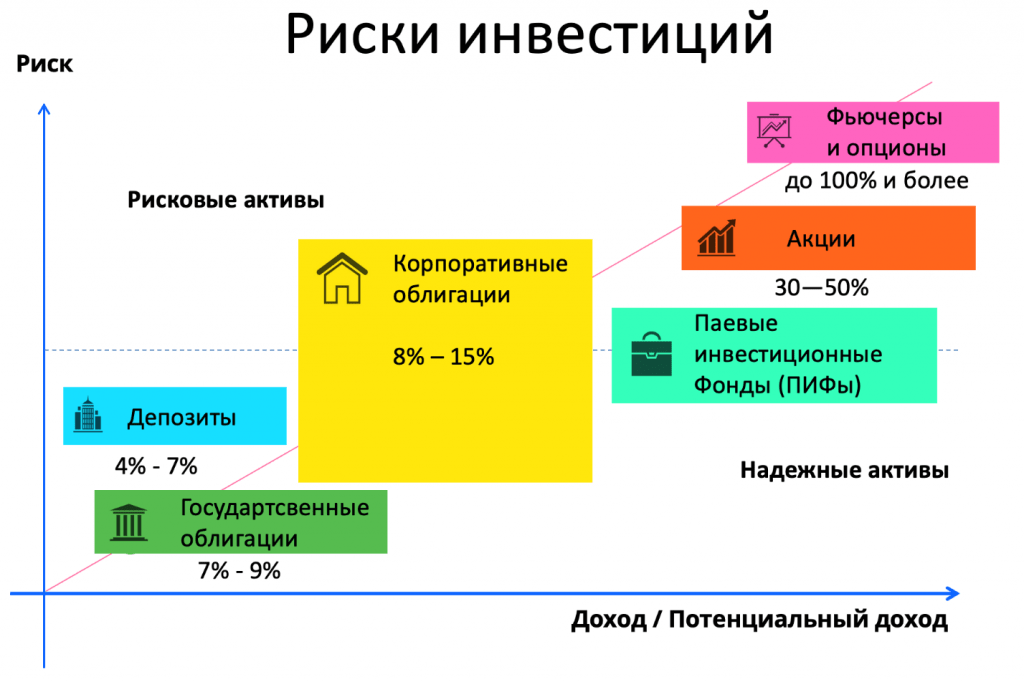

Инвестиционные облигации представляют собой инструмент долгового рынка, который используется компаниями и государствами для привлечения капитала. Облигации являются обещанием выплаты процентов по долгу инвестору, который вложил свои средства. Инвестор получает доходность от выплаты процентов по облигации, а по истечении срока, сумма вложенных средств возвращается инвестору.

Почему инвестиционные облигации выгодны для инвестора?

Одним из главных преимуществ инвестиционных облигаций является их относительно низкий уровень риска по сравнению с другими видами инвестиций, такими как акции. Приобретая облигации, инвестор заранее знает, какую доходность он получит в течение срока облигации и насколько надежной является компания или государство, которые выпускают облигацию.

Инвестиционные облигации также предоставляют возможность диверсификации инвестиционного портфеля. Это означает, что инвестор может распределить свои инвестиции между различными видами активов, такими как акции, облигации, недвижимость и т.д. Разнообразие инвестиций может уменьшить риски и повысить стабильность доходности портфеля. Однако, необходимо понимать, что инвестиционные облигации не лишены рисков.

В первую очередь, риски связаны с надежностью эмитента облигации. Если компания или государство, выпустившее облигацию, не сможет выполнить свои обязательства перед инвесторами, то инвесторы могут потерять свои вложения. Кроме того, облигации могут подвергаться риску изменения процентных ставок. Если процентные ставки на рынке возрастут, то цена облигации может снизиться.

Как выбрать правильные инвестиционные облигации?

Для выбора правильных инвестиционных облигаций, необходимо проанализировать несколько факторов.

Во-первых, следует проанализировать кредитный рейтинг компании или государства, выпустившего облигацию. Кредитный рейтинг — это оценка надежности заемщика со стороны кредитных агентств. Облигации с высоким кредитным рейтингом имеют меньший риск дефолта и, как следствие, ниже процентные ставки.

Во-вторых, следует учитывать длительность облигации. Длительность облигации — это срок, в течение которого инвестор получает доход от процентов и сумма вложенных средств возвращается инвестору. Чем длиннее длительность облигации, тем выше ее доходность. Однако, длинные облигации также имеют больший риск изменения процентных ставок на рынке.

В-третьих, следует учитывать стоимость облигации. Облигации могут торговаться с премией или с дисконтом к их номинальной стоимости. Если инвестор покупает облигацию с дисконтом, то он может получить большую доходность при ее погашении. Однако, следует учитывать, что облигации с дисконтом могут иметь более высокий риск дефолта, чем облигации с премией.

Инвестиционные облигации — это эффективный инструмент для инвестирования, который предоставляет умеренную доходность и риск для инвестора. Хотя инвестиционные облигации имеют свои риски, но правильный выбор облигаций может помочь инвестору уменьшить эти риски и получить хороший доход.

В целом, инвестиционные облигации подходят для инвесторов, которые ищут умеренную доходность при относительно низком уровне риска. Инвестиционные облигации могут использоваться в качестве части диверсифицированного портфеля, который может включать также акции, недвижимость и другие инструменты.

Важно помнить, что перед инвестированием в инвестиционные облигации необходимо провести свой анализ и изучить все доступные параметры, такие как кредитный рейтинг, длительность и стоимость облигации. Это поможет инвестору сделать правильный выбор и получить максимально возможную доходность при умеренном уровне риска.

Итоговый вывод

Инвестиционные облигации — это один из инструментов для инвестирования, который может обеспечить умеренную доходность и риск для инвестора. Они подходят для инвесторов, которые ищут стабильность и предпочитают не высокорискованные инвестиции.

Однако, перед тем, как инвестировать в инвестиционные облигации, необходимо изучить все доступные параметры и анализировать риски. Выбор облигаций должен основываться на кредитном рейтинге, длительности и стоимости.

В общем, инвестиционные облигации могут быть полезным инструментом в диверсифицированном портфеле инвестора, который может включать также акции, недвижимость и другие инструменты.