Возврат к 2016 году и ренессанс госфондов: как изменился венчурный рынок России

Ситуация на Украине и глобальная рецессия кардинально изменили российский венчурный рынок. Если вторая половина 2021 года оказалась для российских компаний рекордной с точки зрения количества сделок и объема инвестиций, то за первую половину 2022-го показатели сократились более чем в два раза, следует из результатов исследования аналитической компании Dsight «Венчурная Россия. Евразия и Восточная Европа»

Что происходит с венчурным рынком

Количество инвестиционных сделок в России и объем инвестиций в российские стартапы в первой половине 2022 года сократились более чем вдвое по сравнению с рекордной второй половиной 2021-го. Об этом говорится в исследовании «Венчурная Россия. Евразия и Восточная Европа», подготовленном специалистами аналитической компании Dsight (есть у Forbes). Если за шесть последних месяцев прошлого года российские компании закрыли 228 сделок на общую сумму $1,9 млрд, то с января по июнь 2022-го состоялось 85 сделок на общую сумму $658 млн. Количество сделок в первом полугодии 2022-го оказалось минимальным с 2016 года.

Согласно исследованию, больше половины инвестиций в первом полугодии 2022 года обеспечила одна сделка — в январе онлайн-платформа для совместной работы Miro с основателями из Перми привлекла $400 млн по оценке $17,5 млрд от группы инвесторов во главе с американским фондом Iconiq Capital, который управляет деньгами Марка Цукерберга и сооснователя Twitter Джека Дорси. Если не учитывать сделку с Miro, объем венчурного рынка в России за январь-июнь 2022 года составил $258 млн — это минимум с 2016-го, говорится в исследовании.

Среди других русскоязычных компаний, которым удалось привлечь финансирование в 2022 году, оказался интернет-магазин с товарами для ремонта «ВсеИнструменты.ру». Компания привлекла средства от Российского фонда прямых инвестиций (РФПИ) и фонда «Эльбрус Капитал III». По оценке Dsight, сумма раунда составила $40 млн. Следующую по размеру финансирования сделку закрыл американский стартап Heartex с российскими корнями. Платформа для сбора и разметки данных привлекла $25 млн в раунде А от американской венчурной фирмы Redpoint Ventures при участии калифорнийских венчурных фондов Bow Capital, Swift Ventures и других инвесторов. На третьем месте по размеру раунда — разработчик инструментов по персонализации маркетинга Retail Rocket. В июле 2022 года компания привлекла $24 млн от фонда Fintera.

Аналитики Dsight брали за основу данные мониторинга открытых источников и различных баз данных вроде Crunchbase и Pitchbook, информацию от инвесторов и других участников рынка, рассказал Forbes основатель компании Арсений Даббах.

«В целом природа происходящего (снижения инвестиционной активности. — Forbes) ясна, — говорит Forbes частный инвестор и основатель образовательной компании «Нетология» Максим Спиридонов. — На любой кризис любые деньги — как частные, так и государственные — реагируют сжатием. После того, что бомбануло в феврале, все, кто мог, приостановили инвестиционную активность и встали в позицию ожидания».

С ним согласен инвестор и сооснователь фонда Davidovs VC Николай Давыдов. По его словам, венчурный рынок в России в этом году показывает отрицательный рост. «Мне сложно судить, находясь вне России, но из тех русскоязычных стартапов, с кем я общался — а их довольно много — из России выехали 99%. По венчурным инвесторам ситуация такая же», — говорит он. Ранее Forbes писал о том, что из-за последствий «спецоперации»* фондам с основателями-россиянами пришлось выбирать — работать в ближайшие годы только в России или только за рубежом. Те, кто выбрал последнюю стратегию, в последние месяцы вместо инвестирования занимались релокацией команды, юридическими и другими вопросами.

Как вкладывают инвесторы

Аналитики Dsight заметили снижение активности по всем группам инвестиционных сделок. Наибольшее падение по сравнению с первым полугодием 2021 года продемонстрировали корпоративные венчурные фонды, следует из исследования. В первом полугодии 2022 года они закрыли 10 сделок на общую сумму $30 млн против 22 сделок на общую сумму $394 млн в первые шесть месяцев 2021-го. «В кризисы корпорации традиционно снижают расходы на инновации. Сегодняшняя ситуация — не исключение. Перед корпорациями встали первоочередные задачи другого плана — например, оптимизация издержек или поиск замены IT-решениям ушедших с российского рынка компаний», — объясняют снижение в докладе.

Инвестиции зарубежных фондов (основанных за рубежом и управляемых иностранными лицами), согласно исследованию, сократились более чем в шесть раз — до $56 млн — в связи с антироссийскими санкциями. Число сделок российских стартапов (или стартапов с российскими корнями) с зарубежными инвесторами тоже упало — с 11 в первом полугодии 2021 года до шести за аналогичный период 2022 года. Из этих шести стартапов три привлекли инвестиции до 24 февраля и еще три — с 24 февраля по конец июня. Среди последних трех — платформа Heartex, биотехнологическая компания Insilico Medicine, расположенная в Гонконге, и разработчик сервисов на основе блокчейна DeFiHelper.

Как поясняет Арсений Даббах, пока частные фонды из-за рубежа не хотят работать с русскими фаундерами по идеологическим причинам или из-за рисков. «Возможно появятся инвестиции от арабских и азиатских инвесторов, но пока такие сделки не начались», — говорит он.

Активность частных фондов в России упала почти втрое — в первом полугодии 2022 года они совершили 73 сделки против 25 сделок годом ранее. Объем инвестиций сократился с $229 млн до $69 млн. Среди компаний, которым удалось закрыть сделки с российскими частными венчурными фондами — онлайн-школа программирования для детей KodLand ($9 млн), сервис организации перевозок для дальнобойщиков Fura ($8 млн) и др.

Инвестиционная активность акселераторов и бизнес-ангелов тоже пошла на спад. Первая группа инвесторов за шесть месяцев 2022 года закрыла одну сделку против девяти в первом полугодии 2021 года. Вторая — 23 сделки против 30 соответственно.

Какие компании пострадали меньше всего

С точки зрения возраста компаний в наиболее проигрышной ситуации оказались проекты на поздней стадии развития — зрелости. Компании на этой стадии демонстрируют устойчивый постоянный рост — как правило, менее бурный, чем на более ранних стадиях. В этом сегменте количество сделок и объем финансирования сократились до нуля. В первом полугодии 2021 года такие компании закрыли четыре сделки на общую сумму $543. «Можно ожидать, что зрелые проекты и в будущем окажутся в менее выигрышной позиции по сравнению со стадиями pre-seed и seed (предпосевная и посевная стадии. — Forbes) — хотя бы в силу большего объема расходов, которые необходимо оптимизировать», — отмечают аналитики Dsight в докладе.

Компании на посевной стадии (с пилотной версией продукта, сформированной командой и первыми продажами), согласно исследованию, тоже зафиксировали значительное снижение интереса инвесторов. За шесть месяцев 2022 года они закрыли 29 сделок на общую сумму $16 млн против 75 сделок на сумму $25 млн в первом полугодии прошлого года. В сегменте проектов на стадии роста (на этой стадии гипотезы бизнеса уже подтверждены, и для бурного развития ему нужны инвестиции) количество сделок сократилось вдвое, а общая сумма инвестиций — почти втрое полугодие к полугодию.

Меньше всего пострадали компании на стадии «стартап», говорится в исследовании. Это одна из ранних стадий, когда у компании есть работающий продукт и она начинает вести постоянную и полноценную коммерческую деятельность. Количество сделок с такими компаниями сократилось с 43 в первом полугодии 2021 года до 38 в первом полугодии 2022-го. При этом объем финансирования вырос — с $105 млн до $106 млн долларов. Даббах признается, что рост объема сделок, несмотря на снижение их количества в этом сегменте, остается для него загадкой. «Возможно, рост произошел за счет вложений в b2b-стартапы (решения для бизнеса. — Forbes), которые нужны для импортозамещения. Также это могли быть сделки, которые были запущены несколько месяцев назад и реализовались только во II квартале [2022 года]», — предполагает он.

Что будет дальше

На фоне общего падения инвестиционной активности выделяются государственные фонды. За январь-июнь 2022 года они закрыли 19 сделок на общую сумму $85 млн, тогда как в аналогичный период 2021 года состоялось 15 сделок на общую сумму $46 млн. Согласно исследованию, значительно выросла и доля инвестиций от госфондов в общем объеме инвестиций на рынке по сравнению с прошлым годом. Если в первом полугодии 2021 года доля вложений от госфондов составляла 4% от общего объема инвестиций, то к концу первого полугодия 2022-го она выросла до 33%, следует из исследования.

Эксперты Dsight ожидают, что доля участия крупных государственных компаний в инвестиционных сделках будет и дальше расти. Максим Спиридонов тоже не исключает этого, хотя пока и не считает рост инвестиционной активности госфондов и госкорпораций системным. Он прогнозирует, что государство будет поддерживать все, что касается «диджитализации и импортозамещения».

По мнению аналитиков, события, происходящие на венчурном рынке в России в 2022 году, изменят подход инвесторов к работе с венчурными стартапами. Ожидается, что фонды и частные инвесторы перейдут от капитализационной модели к дивидендной. «Если раньше инвесторы рассчитывали на опережающий рост выручки и доли рынка компании, которая трансформировалась в повышенную оценку и позволяла окупить вложения за счет M&A-сделок, то теперь в фокусе их внимания будет способность проекта выплачивать дивиденды», — поясняется в докладе. Такой подход приведет к снижению оценок компаний и, как следствие, сжатию объема всего рынка, отмечают эксперты.

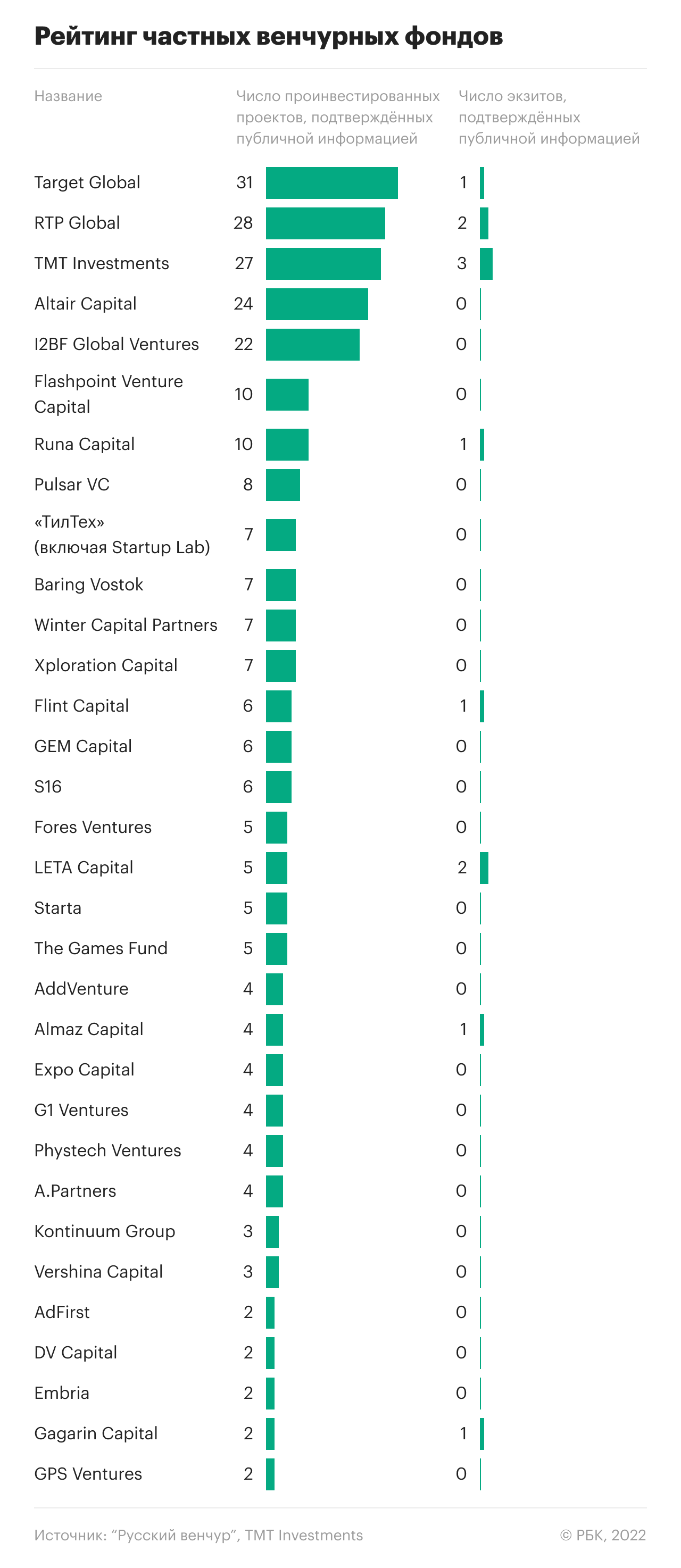

Кто вошел в топ самых активных венчурных фондов России за 2021 год

Telegram-канал «Русский венчур» и компания TMT Investments подготовили исследование деятельности отечественных венчурных фондов за 2021 год. Какие сферы наиболее интересны инвесторам и какой была самая крупная сделка?

Дисклеймер

- Исследование не следует воспринимать как список самых лучших фондов. Это — рэнкинг наиболее активных фондов, связанных с Россией.

- В рейтинге представлены фонды и инвестиционные компании, запущенные россиянами (или созданными в России) и совершившие за последний год не менее двух венчурных сделок (и как минимум одну в течение двух последних лет — с российским стартапом). Российский стартап — технологическая компания, созданная в России не более 10 лет назад.

- Фонды ранжированы по количеству совершенных сделок со стартапами по всему миру, основываясь на данных российских и зарубежных СМИ. В подборку не попали иностранные фонды, которые инвестируют в российские проекты, а также государственные фонды.

- Рейтинг составлен на основе публичных данных. Его цель — показать активность отечественных венчурных фондов между 1 декабря 2020 года и 31 ноября 2021 года.

Несмотря на сложную ситуацию на фоне последствий пандемии, 2021 год можно назвать относительно успешным для всего венчурного рынка. Крупные фонды продолжали инвестировать в перспективные проекты, а российские стартапы получали поддержку со стороны отечественных и зарубежных инвесторов.

Частные венчурные фонды

1. Target Global

Частным фондом, который, согласно открытым источникам, закрыл наибольшее число сделок в 2021 году, стал Target Global, среди основателей которого — российские предприниматели Михаил Лобанов и Александр Фролов. Еще в 2018 году СМИ называли инвесторами управляющей компании интернет-холдинг SD Ventures Дмитрия Волкова, одного из создателя Qiwi Сергея Солонина и сооснователя Delivery Hero Лукаша Гадовски.

Фонд предпочитает вкладываться в быстрорастущие компании, развивающиеся в области финансовых технологий, электронной коммерции, туризма, софта и мобильных технологий. Target Global инвестирует в европейские, американские и израильские проекты.

Согласно публичной информации, в 2021 году Target Global участвовал в 31 сделке и совершил 1 экзит. Крупнейшей сделкой прошлого года, которую возглавил фонд, стал раунд на $650 млн немецкого insurtech-стартапа Wefox.

2. RTP Global

Самой крупной сделкой с участием фондов, связанных с Россией, стал раунд на €80 млн (около $1 млрд) берлинского стартапа Urban Sports Club (компания, предлагающая онлайн-членство для людей, которые хотят заниматься разными видами спорта) с участием фонда Леонида Богуславского RTP Global — одного из первых инвесторов «Яндекса» и Ozon. RTP Global (до 2018 года ru-Net) вкладывается в проекты, развивающие свои решения в области ИИ, электронной коммерции, FoodTech, финансовых технологий, транспорта. Фонд инвестирует в стартапы в компании из США, Европы, Индии и Юго-Восточной Азии.

3. TMT Investments

Также в тройке лидеров по количеству публичных сделок оказался TMT Investments. Ранее фондом было профинансировано 27 проектов и совершено 3 экзита. Одной из крупных сделок стали инвестиции TMT Investments в британскую fintech-компанию Outfund в раунде на £37 млн.

TMT Investments в 2010 году запустили экс-учредители РБК Герман Каплун, Артем Инютин и Александр Моргульчик. Это публичная компания, чьи акции были представлены на Лондонской бирже. Фокус — Big Data, SAAS, EdTech, электронная коммерция, финансовые технологии. С момента основания фонд вырос более чем в 10 раз, а число проинвестированных стартапов — 70 штук. Среди портфельных инвестиций TMT три «единорога»: финтех-стартап Bolt, Wrike (SaaS-платформа для управления проектами и совместной работы команд) и Pipedrive (разрабатывает ПО по управлению продажами).

4. AltaIR Capital

Еще одной значимой сделкой 2021 года стало участие AltaIR Capital и инвесторов AltaClub в раунде на $130 млн американского финтех-стартапа Sunbit. По результатам раунда, оценка компании превысила $1 млрд.

Управляющую компанию AltaIR Capital в 2005 году запустил Игорь Рябенький. В 2019 году в портфеле фонда было более сотни стартапов. Среди инвесторов AltaIR Seed Fund называли Millhouse Capital, имеющую отношение к Роману Абрамовичу и Евгению Швидлеру. Преимущественно фонд вкладывается в международные проекты на ранних стадиях, фокусируясь на таких направлениях, как SaaS в b2b и b2c, EdTech, Fintech, AI, HR.

5. I2BF Global Ventures

Одним из самых продуктивных частных фондов 2021 года, вошедших в топ-5, оказался I2BF Global Ventures. Известно о 22 сделках. Одной из самых заметных стала инвестиция в американский проект ServiceTitan (разработчик ПО для компаний, которые обслуживают дома). В раунде F стартапа на $500 млн лидировали Tiger Global и Sequoia Capital Global Equities, а оценка компании превысила в итоге $8 млрд. I2BF Ventures был первым инвестором стартапа, а управляющий директор и партнер фонда Илья Голубович входит в совет директоров компании.

В основном фонд вкладывается в стартапы ранних стадий, отдавая предпочтение Software, Mobile, Energetics, CleanTech и E-commerce.

Корпоративные венчурные фонды

1. Структуры МТС

Среди корпораций одной из наиболее активных оказалась МТС. Было объявлено о пяти закрытых сделках. Самой крупной стала инвестиция в $10 млн «Центра искусственного интеллекта МТС» в американского производителя ИИ-чипов Kneron. Также в середине 2021 года стало известно, что венчурный фонд МТС вложил ₽120 млн в российскую платформу клиентских данных KonnektU.

Венчурный фонд МТС был запущен на основе центра инноваций и инвестиций MTS StartUp Hub. Фонд сфокусирован на поиске перспективных проектов на посевной стадии и в раунде A, которые работают в сфере финансовых технологий, медиа, интернета вещей и других областей, которые связаны с предоставлением цифровых продуктов пользователям.

2. My.Games Venture Capital

По данным на начало 2021 года, было известно о пяти сделках My.Games Venture Capital, инвестиционного подразделения My.Games (входит в VK). За сумму около $4,7 млн структура приобрела миноритарную долю с опционом на контроль игровой студии The Breach Studios, специализирующейся на разработке консольных и ПК-игр. По данным на сентябрь 2021 года, MGVC инвестировал в создание видеоигр уже более ₽6 млрд.

3. Finsight Ventures

Известно о четырех сделках Finsight Ventures за 2021 год. Самым крупным стал раунд на $40 млн индийской healthcare-платформы MediBuddy. FinSightVentures был создан в 2014 году инвестхолдингом «ФИНАМ» и компанией «СкагитИнвестментс». Фонд фокусируется на инвестициях в компании, работающие в сферах финансовых технологий, SAAS, робототехники, недвижимости, «умных» городов. В поле внимания фонда — стартапы из Северной Америки, Юго-Восточной Азии и Африки.

4. Kirov Group Ventures

Фонд Kirov Group Ventures возглавил инвестиционный раунд российского стартапа Tango Vision, получив 7% компании. Сделка была закрыта совместно с российско-французским инновационным хабом Winno.

Kirov Group Ventures — это фонд Кировского завода из Санкт-Петербурга. Структура сосредоточена на поддержке и развитии индустриальных стартапов pre-seed и seed стадий. Фонд вкладывается в технологии Индустрии 4.0, AgroTech, EnergyTech, HR и DPA (digital process automation) в b2b сегменте. Kirov Group Ventures инвестирует в российские стартапы и русскоязычных предпринимателей из других стран.

5. Sistema SmartTech

Замыкает пятерку лидеров по количеству сделок среди корпоративных фондов Sistema SmartTech. Фонд инвестировал около $2,7 млн (примерно 200 млн рублей) в российский сервис доставки Checkbox в обмен на 18,6%. Сам фонд запущен в 2020 году. Якорным инвестором стала АФК «Система» с инвестициями до ₽1,5 млрд. Общий объем фонда — ₽5 млрд. Управляющий партнер — Ксения Шойгу (дочь министра обороны РФ Сергея Шойгу). Другие партнеры не раскрываются. Sistema SmartTech создан на восемь лет с инвестиционным периодом пять лет. Фонд оказывает поддержку стартапам на посевных и ранних стадиях инвестиций. Sistema SmartTech вкладывается в российские и зарубежные стартапы из различных секторов экономики без привязки к конкретным отраслям, например, технологии в медицине, образовании, логистике и транспорте.

Принцип управления Российским фондом прямых инвестиций (РФПИ)

Современный Российский фонд прямых инвестиций (РФПИ) — это рациональное вложение сбережений в самые выгодные виды деятельности. Иными словами, каждый человек может направить личные средства на развитие какого-либо дела. Крупные инвесторы вкладывают деньги в перспективные предприятия, группы организаций, а также фонды и деловые проекты. Если рассматривать конкретную фирму, то чистая прибыль может быть перенаправлена между разными секторами деятельности.

Краткое описание

Управляющая компания РФПИ была образована в 2011 Председателем Правительства и Президентом Российской Федерации. Принцип действия этой организации как фонда основан на том, чтобы привлекать инвестиции, кадровые ресурсы и новые технологии в государство. РФПИ обеспечивает стабильный рост и модернизацию экономики. Эта российская фирма участвует в коммерческих операциях вместе с крупными международными бизнес-инвесторами. РФПИ мощный катализатор, привлекающий прямые денежных потоков в РФ.

Специалистами неоднократно был отмечен тот факт, что в основе фонда этих российских инвестиций лежит приверженность основным ценностям народа. Квалифицированные сотрудники стремятся поддерживать высокие эстетические и профессиональные стандарты. Успешная работа фонда возможна только в том случае, если с партнёрами будут выстроены доверительные отношения, которые основаны на предоставлении уникальных инвестиций. Перед целеустремлёнными российскими предпринимателями открываются отличные перспективы профессионального развития для получения стабильного дохода.

Экспертами было определено несколько основных характеристик, которыми можно объяснить принцип работы РФПИ:

- Российские вкладчики с инвестиций в фонд получают именные паи, в сумме напрямую зависящую от объёма инвестсредств.

- Работа РФПИ непрерывно контролируется специальными законодательными актами.

- Если сравнивать российский фонд прямых инвестиций с фондовыми бумагами или госинструментами с фиксированной доходностью, то итоговый риск потери капитала находится на более высоком уровне.

- Налог по доходу с прибыли начисляется только при получении финсредств (после продажи инвестиций в паи), если их актуальная стоимость на рынке превышает номинал.

Структура фонда

За последние несколько лет российские ФПИ показали себя исключительно с положительной стороны, они специализируются на финансировании АО любого типа через покупку дополнительно эмитированных акций. Для достижения желаемого результата фонд может делать инвестиции в фирмы с иными формами хозяйствования.

Особый подход к работе позволяет регулярно делать инвестиции в компанию при помощи фонда прямого развития российской юрисдикции. Такая тенденция особенно часто наблюдается в том случае, если российское предприятие дополнительно выпускает акции. Все действия АО контролируются советом директоров. Основная их работа состоит в том, чтобы увеличить в несколько раз капитализацию приобретённого российского АО.

Несмотря на то что венчурные компании занимаются аналогичными инвестициями в начинающие организации, фонды специализируются на вливании денег в развитие тех предприятий, которые успешно работают уже не один год. Руководство российских РФПИ положительно относится к рассмотрению тех случаев инвестиций, где уже чётко налажены технологические процессы, но не хватает свободных финансов для расширения производственного участка.

На российском законодательном уровне установлено ограничение, из-за которого фонды не вправе числиться учредителями фирм, нуждающихся в материальной помощи. А также не вправе участвовать в первичном размещении ЦБ. Финансовые вливания возможны только в том случае, если компания работает несколько лет.

Эксперты российских РФПИ могут приобрести контрольный пакет бумаг у контролирующего инвестора. Всё руководство над принятым на баланс объектом переходит к владельцам фонда. Венчурные организации не имеют права управлять напрямую. Приобретённый пакет ЦБ никогда не превышает 25% общего объёма. Стоит отметить, что фонд может блокировать те решения, принятых руководством компании.

Ключевые особенности

УК РФПИ — это тип российского паевого фонда инвестиций (ПИФ), с основной целью в получении прибыли путём размещения денег, инвесторов, купивших паи. У этих 2 понятий присутствуют общие характеристики:

- Именной инвестпай состоятельного вкладчика российского фонда соотносится с общей ∑ его вложений пропорционально. и РФПИ контролируются одинаковыми законодательными нормами.

- Относительно государственных ЦБ, существует большой риск потери.

- Действует идентичное налогообложение. Дополнительные финансы фондом выплачиваются исключительно после реализации бумаг. При этом должно быть соблюдено условие, что стоимость реализации превосходит номинал бумаг.

Многофункциональный РФПИ обладает и отличительными параметрами, которые нужно учитывать:

- Российским инвесторам в автоматическом порядке предоставляется право влиять на принятие стратегических решений в управлении предприятием.

- РФПИ не имеет права работать с бумагами публичных компаний.

- Интенсивность воздействия голосов российских участников прямых инвестиций в принятии управленческих решений относительно динамики организации зависит от правил УК самого фонда.

- Объем доли в этом случае совершенно не имеет значения.

- РФПИ запрещено вкладывать деньги в бумаги компаний гостипа.

Отличия организаций фондов

Кроме наличия паевых инвестиций, ФПИ часто сравнивают с различными венчурными инвестициями. Такая тенденция для российских фондов сформировалась на фоне того, что присутствует определённое сходство в принципах отбора подходящего объекта инвестиций, уровне доходности, а также оргструктуре. Но даже в этом случае присутствуют незначительные отличия:

- Представители российских РФПИ избегают покупки бумаг тех предприятий, которые были основаны недавно. Основное предпочтение фондом отдаётся структурам, которые приняли решение докапитализироваться, будучи давними участниками рынка. Они должны обладать обширной базой клиентов и устоявшейся оргструктурой. А вот фонды венчурные объединения весьма активно вкладывают свои сбережения в новые бизнес-планы. Начинающие российские предприниматели обязательно должны учитывать этот пункт.

- Фонды инвестиций венчурных типов вправе совмещать место учредителей предприятия, акции которой активно покупаются. Они могут приобретать ЦБ первичного выпуска. Пайщикам РФПИ такой подход к работе категорически запрещён. Руководство может покупать ЦБ только из допэмиссий.

- Практика показывает, что для венчурных целей характерны довольно скромные суммы, которые не позволяют влиять на правление инвестициями РФПИ. По российским законодательным нормам организация должна иметь личное представляющее лицо в совете директоров или же приобрести контрольный пакет бумаг.

Проблемные моменты

Фонды инвестиций прямого типа во время осуществления своих прямых обязанностей сталкиваются с различными негативными моментами. Чаще всего это связано с тем, что число годных для манипуляций фирм весьма ограничено. Сама тенденция влияет на затруднения прогресса для фондов прямых инвестиций. Им тяжело расширять свои возможности.

Если учитывать практические исходы максимизации прибыли, российские РФПИ должен направлять деньги в большое количество компаний. Основные риски связаны с тем, что всегда присутствует большая вероятность потери сбережений.

Интенсивность развития института фондов прямых инвестиций во многом зависит от уровня активности в сфере инвестиций. В последнее время этот показатель существенно снизился под воздействием общественных, исторических и межгосударственных проблем. Развитию этой российской отрасли мешает коррупционная деятельность, которая доходит до самых верхних эшелонов власти. Эти структуры на своё усмотрение распределяют средства, оформляют всю необходимую документацию, а также выбирают самые перспективные проекты инвестиций.

Аналитики, имеющие международный авторитет, исследуют все проблемы фондов, а также дают оценку ситуации. Как правило, всегда отмечают, что российским ФПИ не хватает прямых инвестиций, из-за чего наблюдается низкая динамика развития.

Инвестирование через РФПИ

Учитывая тот факт, что законодательная база у каждого государства имеет свои отличия, существует единое общепринятое правило: инвестиции в официальный российский РФПИ — это покупка минимум 10% УК, представленного в виде допвыпуска фондовых бумаг. Сами представители фонда вправе направлять деньги пайщиков не только напрямую, но и через портфельные схемы. Такая схема активно практикуется на территории США, а также в Западной Европе.

Минимизировать риски можно в том случае, если качественно диверсифицировать инвестиции в ЦБ организаций из разных экономических отраслей. Инновационный подход позволяет экономить средства на собственном экспортном бюро, которое специализируется на контроле и анализе финансовых вкладов.

Наиболее удачное вложение характерно в случае, если выбрать инсайдерский вариант:

- Приобрести бумаги российской нерентабельной фирмы, которая стоит на пороге быстрого скачка.

- Закупить активы в залоге по низким ценам.

- Посетить нишевый рынок, который неинтересен крупным институциональным инвесторам. В этом случае можно получить весьма крупную прибыль.

- Скупка недооценённых организаций, которые отличаются высоким потенциалом.

Этапы привлечения и перераспределения финансов

Эксперты утверждают, что российские фонды, специализирующиеся на прямых инвестициях, могут осуществлять вложения напрямую или же через портфельные компании. Такой подход к работе практикуется на территории США и Европы. Если диверсифицированный портфель состоит из долей фирм в форме пакетов ЦБ, то это позволяет существенно снизить риски финансовых потерь. Помимо этого, специалистам не нужно создавать отдельное контрольно-аналитическое подразделение.

Чистые финсредства инвестиций могут вкладываться целенаправленно. Этому способствует квалифицированное управленческое звено. Иначе эксперты могут аккумулировать деньги под заведомо составленный перечень организаций. Благодаря этому можно определяться с решениями и на базе нестандартных оценочных методик российских фондов. Если для инвестиций использовать инсайдерскую информацию, тогда, кроме хорошей выгоды, можно получить ещё ряд привилегий:

- Если наблюдаются сильные перспективы наращивания финоборота, тогда значимость текущей долевой нагрузки менее важна.

- Можно покупать залоговые и банковские активы организаций с большим дисконтом.

- Эксперты могут работать на современных узконишевых рынках, так как они практически не реагируют на макроизменения.

- Приобретённые обязательства по сторонним долгам российских фондов можно смело использовать как источник допкапитала.

Конечно, любые инвестиции преследует одну цель — получить хорошую прибыль. На момент окончания совместных инвестиций каждый получает доход от работы, согласно условиям, которые были определены на первоначальном этапе.

Вам интересно было бы стать участником такого типа распределения инвестиций?

Источник https://www.forbes.ru/svoi-biznes/477745-vozvrat-k-2016-godu-i-renessans-gosfondov-kak-izmenilsa-vencurnyj-rynok-rossii

Источник https://trends.rbc.ru/trends/innovation/626a37239a794752c3ac4ba4

Источник https://vse-investicii.ru/kuda-vlozhit/predpriyatie/rossijskij-fond-pryamyh-investicij