МЕТОДЫ И ФОРМЫ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ

Все человечество, собственно, делится на две категории: одни берут в долг, другие дают.

ИПОТЕКА КАК ФОРМА ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ

Характерными чертами ипотечного кредита являются использование в качестве залога недвижимого имущества и длительный срок ссуды. Ипотека предусматривает механизм накоплений и долгосрочного кредитования под невысокий процент с рассрочкой его выплаты на длительные периоды. Такой кредит предоставляется банками, специализирующимися на выдаче долгосрочных ссуд под залог недвижимости (ипотечные и земельные банки). В составе их ресурсов важное место занимают средства, формируемые путем выпуска ипотечных облигаций.

Основы ипотечной деятельности в России определены в Федеральном законе от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — Закон об ипотеке).

Сущность ипотеки состоит в том, что по договору о залоге недвижимого имущества одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя. При этом залогодержатель имеет преимущественное перед другими кредиторами право требовать удовлетворения обязательств залогодателем по ипотечному кредиту.

Преимущество ипотеки для залогодателя состоит в том, что он, получив кредитные ресурсы под залог имущества, продолжает владеть и пользоваться этим имуществом. Это обстоятельство позволяет использовать ипотеку как одну из форм финансирования инвестиций в условиях ограниченности собственных средств инвестора.

Объектом залога может выступать недвижимое имущество, в том числе:

- — земельные участки;

- — предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

- — жилые дома, квартиры и их части;

- — дачи, садовые дома, гаражи и другие строения потребительского назначения;

- — воздушные и морские суда, суда внутреннего плавания и космические объекты.

Ипотека (залог недвижимости) может использоваться в качестве обеспечения обязательств по следующим видам договоров:

- — по кредитным договорам;

- — договорам займа;

- — договорам купли-продажи;

- — договорам аренды;

- — договорам подряда.

Предусматривается, что ипотекой обеспечивается полная или частичная уплата суммы основного долга, процентов за пользование кредитом, а также уплата причитающихся залогодержателю сумм, следующего назначения:

- 1) возмещение убытков и уплата неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обязательства, обеспеченного ипотекой;

- 2) уплата процентов за неправомерное пользование чужими денежными средствами, предусмотренная обеспеченным ипотекой обязательством;

- 3) возмещение судебных издержек и иных расходов, вызванных взысканием на заложенное имущество;

- 4) оплата расходов по реализации заложенного имущества.

В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Договор подлежит государственной регистрации и должен быть нотариально удостоверен. Кроме того, договором обычно предусматриваются условия страхования заложенного имущества от риска утраты и повреждения. В России обязательства по страхованию перекладываются на залогодателя, который обязывается их исполнять за свой счет в полном объеме.

Залогодатель с согласия залогодержателя имеет возможность передать право на имущество, заложенное по договору об ипотеке, другому лицу путем продажи, дарения, обмена, внесения его в качестве вклада в имущество хозяйственного товарищества или общества либо паевого взноса в имущество производственного кооператива или иным способом. В свою очередь залогодержатель также может передать свои права другому лицу.

Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке удостоверяются закладной. Это именная ценная бумага, удостоверяющая следующие права ее законного владельца:

- — право на получение исполнения по денежному обязательству без представления других доказательств существования этого обязательства;

- — право залога на указанное в договоре об ипотеке имущество.

Передача прав по закладной осуществляется путем совершения на

ней передаточной надписи в пользу другого лица и передачи закладной этому лицу.

В мировой практике используются различные виды систем ипотечного кредитования:

- — система, включающая элементы ипотеки и оформления кредитов под залог объекта нового строительства с постепенным предоставлением сумм кредита;

- — система, базирующаяся на оформлении закладной на имеющуюся недвижимость и получении под нее кредита на новое строительство;

- — система, предусматривающая смешанное финансирование, при которой наряду с банковским кредитом используются дополнительные источники финансирования. В качестве таких источников могут выступать жилищные сертификаты, средства граждан, предприятий, муниципалитетов и др.;

- — система, предполагающая заключение контракта на куплю-продажу имеющейся недвижимости с отсрочкой передачи прав на нее на срок нового строительства.

Важной составляющей ипотечного кредитования является оценка имущества, предлагаемого в качестве обеспечения. Имущество, заложенное по договору об ипотеке, на которое по решению суда обращено взыскание, реализуется путем продажи с публичных торгов. Другими словами, при неплатежеспособности заемщика погашение кредита производится за счет выручки от реализации залога. Поэтому точность оценки залога имеет особое значение. Оценка недвижимости определяется рядом факторов, основными из которых являются: спрос и предложение на нее, полезность объекта, территориальное расположение, доход от использования объекта. Оценка недвижимого имущества может производиться методом калькуляции, методом оценки по рыночной стоимости, методом капитализации дохода (подробнее см. главу 4).

В настоящее время в России система ипотечного кредитования только начинает свое развитие. Из числа указанных ипотечных систем наибольшее распространение получает система смешанного финансирования, которая используется в области жилищного строительства при реализации государственной целевой программы «Жилище». Здесь наряду с банковским кредитом, привлекаемым для финансирования строительства и приобретения жилья, используются собственные средства граждан, а также ресурсы федерального бюджета РФ. За счет бюджетных средств покрывается большая часть (до 2 /3) процентов за пользование банковским кредитом. Кредит выдается на длительные сроки — до 20 лет.

При большом дефиците финансовых ресурсов использование ипотеки для инвестирования в России приобретает особое значение. К наиболее весомым причинам, сдерживающим широкое использование ипотеки в России, можно отнести:

ИПОТЕЧНОЕ КРЕДИТОВАНИЕ КАК СПОСОБ ДОЛГОСРОЧНОГО ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ

Ипотечное кредитование — предоставление кредитов на приобретение и строительство (реконструкцию) объектов недвижимости — является формой кредитных отношений, выполняющей важные экономические и социальные функции, предполагающей взаимодействие многих рыночных субъектов. Самые крупные направления кредитования под недвижимость — ссуды на покупку и строительство жилья, на освоение земельных участков, под нежилые строения коммерческого и промышленного назначения.

Ипотечным является кредит, предоставляемый в денежной форме или в форме ипотечных облигаций под залог объекта недвижимости с целью покупки (строительства) данной недвижимости. Таким образом, приобретаемый объект становится объектом залога. Сущность ипотечного кредита состоит не просто в предоставлении недвижимости в качестве обеспечения, оформляемого специальным документом — договором ипотеки, закладной (в этом случае мы можем говорить о данном виде кредита просто как о кредите под залог), а в его целевом использовании — приобретении или строительстве недвижимости.

Исходя из определения ипотечного кредита и ряда его особенностей, можно выделить следующие его специфические черты.

* Требования кредитора обеспечены недвижимым имуществом.

Ипотека возникает только тогда, когда залогодатель обладает предметом ипотеки на правах частной собственности.

Ипотека существует только на определенный срок и в размере требования.

Ипотека носит долгосрочный характер (кредит выдается, как правило, на 10—25 лет).

*Выдаваемая ссуда значительна по сумме.

Ссуда под недвижимость выдается в размере, значительно меньшем, чем рыночная стоимость объекта ипотеки, — как правило, 40—70% (остальная часть идет на покрытие судебных издержек и других расходов кредитора, связанных с продажей, реализацией объекта ипотеки в случае, если требование (кредитный договор) не будет выполнено).

Сам залог (заложенная недвижимость) остается в руках должника до окончания срока кредитного договора.

Становление ипотечного бизнеса позитивно сказывается на развитии реального сектора экономики (рост строительства, модернизация производства и др.), оказывает положительное влияние на преодоление социальной нестабильности, играет важную роль в повышении стабильности и эффективности банковской и в целом кредитной системы страны.

Данный вид кредитной деятельности предоставляет определенные преимущества кредиторам.

Сравнительно низкий риск при кредитовании, поскольку ипотечные кредиты обеспечены надежным и ликвидным активом — недвижимостью.

Долгосрочный характер кредитов создает определенные удобства для кредитора с точки зрения процесса финансового планирования.

При существовании развитой системы финансирования недвижимости ипотечные кредиты и закладные можно продавать на вторичном рынке. Возможность получения налоговых и иных льгот от государства.

Привлечение дополнительных финансовых ресурсов путем выпуска ипотечных ценных бумаг.

В то же время возможность использования заемных средств при покупке недвижимости создает ряд преимуществ и для заемщика (инвестора).

Возможность приобретения объекта недвижимости, стоимость которого превышает размер собственных средств, в рассрочку, оплачивая при этом долг кредитору из доходов этого же объекта.

Возможность размещения ограниченных собственных средств в нескольких проектах со смешанным финансированием, что позволяет повысить степень диверсификации инвестиционного портфеля.

Возможность использования эффекта финансового левереджа (рычага) для получения более высокой ставки дохода на собственный капитал.

Увеличение стоимости собственного капитала на конец инвестиционного периода на величину погашенного долга, реализуемое при перепродаже объекта недвижимости.

Инвестиции в недвижимость обладают перспективой развития, так как операции с недвижимостью имеют перспективную ценность, т. е. они дают большую отдачу со временем.

Вложение средств в недвижимость выступает устойчивым средством против инфляции.

Mortgages in financing investment projects

1. Студентка магистратуры, экономического факультета,

Кубанский государственный университет

2. Кандидат экономических наук, доцент кафедры экономического анализа, статистики и финансов,

Кубанский государственный университет

Blagova I.I.

Bazilevich A. R.

1. Master’s student, faculty of Economics,

Kuban state University

2. Candidate of economic Sciences, associate Professor, Department of economic analysis, statistics and Finance, Kuban state University

Аннотация: В статье рассмотрено современное состояние доступности ипотечного кредитования как одного из источников финансирования инвестиционных проектов. Выделены основные положительные стороны и недостатки кредитного финансирования строительной отрасли как для заемщиков, так и для кредиторов. Обоснована необходимость перехода к новой системе финансирования жилищной отрасли.

Abstract: The article considers the current state of the availability of mortgage lending as one of the sources of financing investment projects. The main positive aspects and shortcomings of credit financing of the construction industry for both borrowers and lenders are highlighted. The necessity of the transition to a new housing finance system has been substantiated.

Ключевые слова: ипотека, кредит, национальный проект, проектное финансирование, жилищное строительство.

Keywords: mortgage, credit, national project, project financing, housing construction.

На сегодняшний день жилищное строительство является основной отраслью для различных форм финансирования и кредитной деятельности. В широком смысле инвестиции в жилищный сектор представляют собой общие расходы на строительство новых домов, реконструкцию и поддержание в необходимом состоянии жилого фонда.

В жилищном секторе финансово-инвестиционный процесс – это накопление и последующее использование финансовых средств с целью обеспечения жилищного строительства и достижения положительных результатов социального и экономического характера. Обеспечение максимальной результативности инвестиционного проекта в целом зависит от качества управления им, правильности выбора метода финансирования и оптимальности распределения средств на каждом его этапе.

В настоящее время для России расширение инвестиционного рынка является актуальной задачей. Именно это является толчком к разработке эффективных механизмов аккумуляции свободных финансовых ресурсов на финансовом рынке и направления их в те сегменты экономики, которые способны формировать потенциальный спрос на инвестиционные ресурсы.

В мировой практике основным источником финансирования жилищного строительства являются собственные средства строительных организаций. Особенностью российской строительной отрасли является высокая стоимость строительства объектов, это и ограничивает отечественные строительные компании в использовании собственных средств, рост которых происходит благодаря получаемой чистой прибыли. Использование собственного капитала имеет ряд достоинств среди которых бесплатность ресурсов и отсутствие ограничений в использовании средств, однако их недостаточно для осуществления полноценного возведения объекта строительства, как правило их хватает только на возведение фундамента. Также, необходимо отметить, что еще одним отличием между собственными и заемными средствами является то, что в случае привлечения последних проценты по кредиту уплачиваются до уплаты налогов, они включаются в валовые расходы. А дивиденды выплачиваются из прибыли, оставшейся в распоряжении организации.

В результате того, что отличительной чертой жилищного строительства является длинный производственный цикл и значительные затраты, преобладание на рынке розничных покупателей значительно усложняет получение крупных авансовых платежей. Если у крупных строительных компаний, которые зачастую реализуют множество проектов, есть возможность покрывать затраты на одни проекты за счет выручки от завершения других, то малым и средним строительным организациям покрывать разрыв между прибылью и расходами без привлечения заемных средств очень трудно.

Важно отметить, что использование заемных средств не менее актуально среди покупателей жилой недвижимости. Как правило покупатели пользуются ипотечным кредитованием для решения своего жилищного вопроса. Предоставление ипотечного кредита под залог, с присущими ему достоинствами и недостатками (табл.1), является выгодным решением не только для приобретающих жилье, но и для строительных компаний, так как это позволяет сократить привлечение кредитных средств застройщиками и, соответственно, уменьшить уязвимость компаний к изменениям ситуации в экономике.

Преимущества и недостатки ипотечного кредита как источника финансирования инвестиционных проектов

| Преимущества | Недостатки | |

| Для кредитора | Облегчение контроля за сохранностью предмета залога, возможность диверсификации | Дополнительные расходы, связанные с диверсификацией инструментов и программ ипотечного кредитования |

| Для заемщика | Физические характеристики недвижимости позволяют оставлять объект ипотеки во владении и пользовании заемщика; рост инвестиционных возможностей путем превращения недвижимости в операционный капитал, и самостоятельное распоряжение доходом, полученным в результате использования предмета ипотек | Потеря собственности на предмет ипотеки в случае не выполнения обязательств, предусмотренных кредитным договором |

Ипотечное кредитование как механизм финансирования инвестиционных проектов предполагает: достаточность банковских средств для необходимого объема кредитования заемщиков по финансово окупаемым объектам, длительный срок пользования кредитом, важность выдачи кредита под залог, а также, компетентную оценку соответствующего имущества.

На сегодняшний день наибольший удельный вес в общем объеме дополнительных внешних источников финансирования инвестиций приходится на использование средств дольщиков. В соответствии с национальным проектом «Жилье и городская среда», с 1 июля 2019 года новые жилые проекты реализуются на принципах проектного финансирования, которое характеризуется возможностью привлечения застройщиками денежных средств дольщиков только с применением эскроу-счетов, на которых эти средства будут аккумулироваться до ввода объекта в эксплуатацию. Банки, в свою очередь, будут осуществлять банковское сопровождение жилищных строительных объектов.

Новая модель финансирования строительства жилья может повлечь за собой увеличение количества банкротов среди застройщиков, у крупных компаний будет гораздо больше шансов получить проектное финансирование, чем у мелких участников девелоперского рынка. Чтобы уменьшить такие последствия застройщикам необходимо разработать механизм финансовой поддержки для завершения строительства проблемных объектов. Именно поэтому осуществляется переход к кредитному механизму финансирования жилищного строительства.

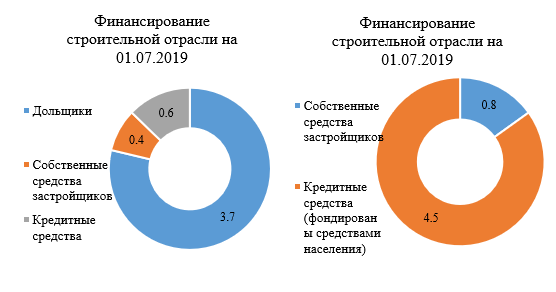

В процессе запуска новых проектов и перехода к применению эскроу-счетов привлеченные средства дольщиков будут заменены банковским кредитованием. В ближайшие 2-3 года планируется рост объема кредитных средств, необходимых для финансирования отрасли, с 0,6 трлн. руб. в 2019 году до 4.5 трлн. руб. к 2022 году (рис.1), а к 2024 году планируется увеличение данного показателя до 6.4 трлн. руб. [5].

Рисунок 1. Источники финансирования строительной отрасли [5]

Для содействия переходу на эскроу-счета и акцент на кредитное финансирование Банком России с участием Минстроя России и АО «ДОМ.РФ» разработан ряд рекомендаций для коммерческих банков и застройщиков с целью выработки оптимального их взаимодействия в рамках реализации проектного финансирования. Так, планируется установления определенного срока рассмотрения документов банком, при этом застройщикам необходимо обеспечить наличие необходимого пакета документов для подачи заявки, а также, появился новый механизм защиты ипотечных заемщиков – физических лиц, — «ипотечные каникулы».

Необходимо отметить что в последнее время отечественное ипотечное кредитование переживает изменения. Одни эксперты прогнозируют снижение процентных ставок до рекордно низких значений, другие же предрекают образование «финансовых пузырей», подобных тем, что появились в Америке в 2008 году [2].

Тем не менее, по данным на конец 2019 года ставки по ипотечным кредитам находятся на прежнем низком уровне, что предполагает сохранение повышенного спроса на кредитные ресурсы.

Лидерами по предоставлению ипотечных кредитов являются три крупнейших банка (табл. 2).

Топ-3 банков по количеству предоставленных ипотечных кредитов

| Место в рейтинге | Кредитная организация |

| 1 | Сбербанк (доля на рынке ипотеки 55,6%) |

| 2 | ВТБ (доля на рынке ипотеки 23%) |

| 3 | Райффайзенбанк (доля на рынке ипотеки 15,3%) |

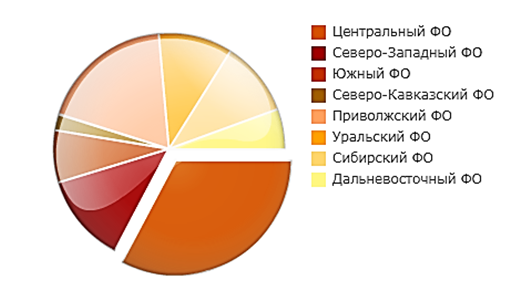

В региональном разрезе наибольший объем ипотечных кредитов в 2019 году приходится на Центральный федеральный округ (рис. 2).

Рисунок 2. Объем ИЖК, предоставленных за год, в разрезе федеральных округов на 01.12.2019 г.[5]

Москва и Московская область являются лидерами по количеству открытых эскроу-счетов за первые полгода реализации национального проекта по новому принципу финансирования строительства.

В целом, благодаря высокой динамике роста на ипотечные кредиты приходится уже не менее 43% совокупного объема кредитов физическим лицам. Учитывая тот фактор, что Россия по уровню развития ипотечного кредитования заметно отстает от многих стран, опережающее развитие этого сегмента приобретает долговременны характер. После перехода на проектное финансирование эта цифра будет только увеличиваться.

Не обращая внимания на положительную тенденцию многие эксперты сходятся во мнении о том, что нынешняя банковская система не отвечает инвестиционным требованиям расширенного воспроизводства. Для того, чтобы развеять данные сомнения необходимо обеспечить объединение преимуществ государства и частного сектора, наладить единую технологическую цепь инвестиционного и финансового обеспечения расширенного воспроизводства.

Подводя итог, отметим, что ипотечного кредитование как способ финансирования инвестиционных проектов имеет ряд особенностей, среди которых наиболее значимым является возможность предоставления необходимого объема денежных средств на длительное время, что очень важно для застройщиков. Переход системы финансирования строительства с долевой на проектную обеспечит увеличение спроса на ипотечные кредиты, что в значительной степени отразится на рынке ипотечного кредитования.

Несмотря на ряд проблем, которые предполагает использование кредитного финансирования инвестиционных проектов, именно оно выступает основным драйвером развития жилищного строительства. Кроме того, данный механизм финансирования способствует оживлению кредитования банками строительных организаций после продолжительного периода его сокращения.

Источник https://bstudy.net/748174/ekonomika/metody_formy_finansirovaniya_investitsiy

Источник https://vuzlit.com/1915213/ipotechnoe_kreditovanie_sposob_dolgosrochnogo_finansirovaniya_investitsiy

Источник http://edrj.ru/article/19-01-20