Инвестиции в структурные продукты

«Все включено» бывает не только в отелях, но и в инвестициях. Рыночные риски, возможные пожелания клиента поставщики финансовых услуг стремятся учесть — в структурных продуктах. Разбираемся, когда стоит их использовать.

Что такое структурные продукты?

Структурные продукты — весьма популярный за рубежом, преимущественно в Европе, способ инвестирования. Суть его заключается в том, что в один финансовый продукт соединяется два прямо противоположных по параметрам инструмента: низкодоходный защитный (депозит, облигации) и высокорисковый с потенциалом двух- и даже трехзначной прибыли (деривативы).

После такой комбинации получается гибридный инвестиционный портфель с нестандартными свойствами. Например, вообще без риска снижения стоимости или с заранее заданным пределом такого снижения (не более чем на 5—10%). Можно создать продукт с фиксированными купонами, которые будут в разы выше, чем ставки в банках. Или, как вариант, портфель с плавающей, но обязательно положительной доходностью.

Создателями и продавцами структурных продуктов обычно выступают инвестиционные банки, которые являются посредниками между клиентами-физлицами, желающими выгодно вложить деньги, и компаниями, желающими максимально дешево привлечь капитал и заодно застраховаться от негативных сценариев на рынке акций, сырьевых товаров или валют.

Виды структурных продуктов

Даже за рубежом нет точной и универсальной классификации. Наиболее авторитетные в этой области Швейцарская и Европейская ассоциации структурных продуктов обычно делят их по способу выплат на два больших класса: привязанные к активу (продукт дорожает вместе с базовым инструментом) и инструменты с обратным выкупом (купонные).

В России картина еще более сложная. В отечественном законодательстве не существует термина «структурные продукты», поэтому банки и финансовые компании используют его для описания совершенно разных явлений. Например, у СберБанка и РСХБ это корпоративные залоговые программы. А у ВТБ это облигации зарубежных банков с привязкой выплат к портфелю из рисковых активов.

Кроме того, структурные продукты отличаются многообразием форм выпуска: в виде индексного депозита, ноты (долговой бумаги), облигации, договора доверительного управления, договора страхования. Но во всех случаях идея одна и та же: инвестор получает на руки ценную бумагу, в которой прописаны условия получения дохода, зависящие от будущей динамики акции, индекса, фьючерсов, опционов или других инструментов.

Структурные в рынке

Разберем наиболее типичные структурные продукты на примере реальных готовых портфелей от российских брокеров. Первый из них — трехмесячный от БКС с защитой капитала. Его доходность частично привязана к динамике акций СберБанка, поэтому возможны три сценария.

Клиент инвестирует 300 тыс. рублей на три месяца и получает за это базовые 4% годовых. Если к концу срока акции СберБанка вырастут на 10% или сильнее, то добавляется еще 2% годовых (в сумме получается 6%). Если акции упадут, то инвестор возвращает свои деньги без процентного дохода. Иначе говоря, либо 0%, либо 4%, либо 6%. Убыток невозможен в принципе.

Такой эффект достигается тем, что брокер размещает средства клиента в облигации, получая по ним базовую ставку чуть выше той, которую готов платить клиенту, скажем 5—6% годовых. Часть этого будущего дохода он авансом тратит на покупку кол-опциона (здесь ставка сделана на рост), выпущенного на акции СберБанка.

Структурный с защитой капитала

Опцион — это контракт с правом покупки или продажи ценной бумаги по заранее оговоренной цене. Брокер приобретает право на прибыль от роста цены акции (если она будет) и платит за это невозвратную премию продавцу. Важно, что эта премия в разы дешевле, чем покупка целого портфеля из акций, поэтому базовых 5—6% вполне хватает, чтобы сделать ставку на рост СберБанка и оставить часть дохода в резерве.

В данном случае 300 тыс. рублей принесут за три месяца около 4 тыс. рублей. Опционы на три месяца стоят около 1 тыс. рублей за один лот. Если ставка сыграет и акции вырастут на 10%, то контракты подорожают в 2—3 раза, а значит, весь вклад увеличится на 6—7 тыс. Брокер получит прибыль и разделит ее с клиентом.

Если рост акций будет меньше 10%, то опцион принесет небольшую прибыль, и ее почти полностью заберет брокер в виде комиссий. Клиенту достанется часть базового дохода (4% годовых). Если ставка совсем не сыграет и акции упадут, то опцион просто не будет реализован. Затраты на премию будут компенсированы той частью дохода с облигаций, которая не была вложена в опцион.

Структурный продукт с выплатой купонов

Второй класс продуктов, которые уже упоминались выше, — это структуры с обратным выкупом, или с выплатой купонов. Чаще всего именно такой продукт «зашит» в структурную облигацию или валютную ноту. Суть его работы разберем на примере готовой стратегии «Купонная 157» от группы «Открытие».

Клиент вкладывает 250 тыс. рублей на 1,5 года и ежемесячно получает с этой суммы купоны по ставке 20% годовых. В основе лежит портфель из четырех акций: «Интер РАО», «Лента», «Татнефть» и ВТБ. Выплата каждого из купонов привязана к условию: клиент получит его только в том случае, если цена всех четырех акций остается выше среднего барьера (оптимального уровня, прописанного в договоре).

Здесь возможны четыре основных сценария. Первый: цена акций гуляет вверх и вниз, но в даты выплаты купона действительно все четыре бумаги выше барьера. Тогда клиент получает 20% годовых в сумме за весь срок. Второй: хотя бы одна из акций хотя бы один раз оказалась ниже среднего барьера, но к концу срока все четыре исполнили условие. Тогда клиент получит часть купонов в конце срока (за дни, когда цена была ниже).

Третий сценарий: все четыре акции ушли выше и среднего, и верхнего барьера. Клиент получает купон, но продукт прекращает действие, и основную сумму тоже возвращают. Четвертый сценарий: цены акций ушли под нижний барьер и остались там до конца срока. Клиент не получает купонов вообще, ему возвращают портфель из четырех акций на сумму, которую он вложил, но теперь они стоят меньше, чем в начале срока.

Как устроен продукт с выплатой купона

В данном случае банк или брокер не покупает, а продает пут-опцион (они срабатывают, если цена идет вниз), получая премию от покупателя опциона. Покупателем обычно являются клиенты (не обязательно его собственные), которые купили продукт первого вида, то есть они сделали ставку на рост или падение акций.

Деньги клиента, который купил купонный продукт, не лежат на депозите или в облигациях и не приносят дополнительную прибыль, а используются как гарантия выплаты в пользу третьей стороны (покупателя опциона). Иначе говоря, пока чужая ставка на рост или падение акций (в описанном выше случае на падение) не сыграла, брокер выплачивает купоны из полученной премии, забирая часть прибыли себе в виде комиссий.

Если хотя бы одна акция падает ниже среднего барьера в обозначенный день, брокер страхует себя, придерживая часть выплаты. Если цена падает под нижний барьер, то опцион срабатывает: брокер обязан на деньги клиента купить просевшие акции у того, кто приобрел его опцион, причем по первоначальной, высокой цене. Тот продавец получит прибыль от разницы, брокер заберет себе остатки премии, а клиенту отдаст упавшие акции.

Какие еще структурные продукты бывают?

В прежние годы на российском рынке встречались подвиды структурных продуктов первого типа, например, с частичной, или неполной, защитой капитала. Это когда клиенту гарантирован возврат не всего вклада, а только его большей части, обычно от 85% до 95%.

Снижение гарантийного порога позволяет покупать опционы на большую сумму, а значит, потенциально увеличивается доходность всей конструкции. То есть ставка на рост или на падение какого-либо актива будет оплачена не только из будущего дохода от облигаций, но и частично из средств вклада клиента.

Также существует несколько подвидов купонных стратегий в зависимости от типа опционов, к которым они привязаны. Например, «лестничная облигация» (не путать с облигационной лесенкой). Она представляет собой ступенчатый набор проданных опционов со множеством барьеров, проходя через которые инвестор может получать повышенные купоны.

И наконец, можно упомянуть третий большой класс структурных продуктов — с кредитным плечом. Это стратегии для тех, у кого уже есть акции какой-либо компании. На их основе можно создать продукт типа «бустер» (дословно с английского — «усилитель»). Он дает инвестору два сценария: заработать на росте своих акций больше, чем другие инвесторы, либо остаться со своими бумагами, если они упадут в цене.

Плюсы и минусы структурных продуктов

Основные преимущества структурных продуктов перед другими способами инвестирования:

- защита вложений от убытков;

- повышенная доходность в условиях низких ставок на рынке;

- экономия на налогах по сравнению с прямыми инвестициями на рынке.

Главные минусы структурных продуктов связаны с рисками, о которых их создатели и продавцы часто умалчивают:

- случаются дефолты по защитной части продукта или всему продукту;

- невозможно или невыгодно досрочно выйти из стратегии;

- в продукт «зашиты» высокие комиссии, сопоставимые с доходом самого клиента.

Стоит ли использовать структурные продукты?

Перед тем как решиться инвестировать в ценную бумагу, портфель, стратегию или страховку, имеющую признаки структурного продукта, стоит определиться с целями и альтернативами. Например, для сбережений в рублях более выгодным и безопасным может оказаться простая диверсификация между акциями и облигациями. Кроме того, собрать простейший продукт из вклада и опциона можно самому.

Для тех, кто инвестирует в валюте, американский рынок ценных бумаг дает более широкие возможности для инвестиций с более предсказуемым результатом — например, через дивидендные акции или фонды «мусорных» облигаций, где ставки не ниже, чем в структурных продуктах с купонами.

Задуматься о вложении в структурные продукты стоит тем, у кого капитал сформирован в евро или других европейских валютах (франки, кроны). Ставки по ним в облигациях и депозитах либо отрицательные, либо близки к нулю, а местный рынок акций может годами отставать от американского и российского.

Резюме

Структурные продукты — это целый мир альтернативных и гибридных инвестиций, где можно вкладывать в акции без риска их снижения и получать купоны в разы выше, чем по классическим облигациям. Но они также несут в себе гибридные риски: от скрытых комиссий, отнимающих половину прибыли, до риска потерять 100% своих вложений.

Инвестиции в структурные продукты — это выбор опытных инвесторов, которые четко понимают, за что они переплачивают, чем рискуют и в какой валюте они хотели бы держать свой капитал в ближайшие годы.

Остальные уроки по инвестициям вы можете найти в нашем разделе «Обучение».

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Как сохранить финансы и даже заработать в условиях падения рынков: структурные продукты

Российский фондовый рынок в последнюю неделю переживает серьезную турбулентность. Акции многих компаний, а также индексы РТС и ММВБ падают. В такой ситуации инвесторы ищут инструменты, которые позволят ограничить возможные убытки или даже заработать.

Один из таких инструментов – структурные продукты. Сегодня мы поговорим о том, что это такое, и как работает.

Введение: что такое структурные продукты

Структурный продукт – это финансовый инструмент, который позволяет инвестору зарабатывать, не покупая активы напрямую, а участвуя в росте или падении цены на них. Этот подход позволяет ограничить риски и получать прибыль не только в периоды роста, но и при падениях рынка.

Структурный продукт состоит из нескольких финансовых активов и инструментов и позволяет на ежемесячной или ежеквартальной основе получать доход, который существенно превышает доход от банковского вклада.

У структурных продуктов есть различные параметры, вот самые важные из них:

- количество активов в составе продукта;

- минимальная сумма вложений – определенной стартовой суммы может быть достаточно для одной стратегии и недостаточно для другой;

- срок продукта – на какое время рассчитана стратегия;

- тип купона – гарантированный или фиксированный (условный) купон или их комбинация;

- тип барьера – американский, европейский;

- уровень барьера – обычно от 50% до 75%.

Как это работает

Обычно в состав структурного продукта входит 3-4 актива. Базовым активом в продукте является одна из этих трех-четырех бумаг, то есть акция, показывающая наиболее отрицательную динамику от начальной цены. Срок продукта также всегда фиксируется. В момент покупки продукта фиксируется начальная цена бумаг (уровень «Автоколл»), которые входят в продукт, и барьерная цена.

Затем в случае гарантированного купона, инвестор получает доход в % годовых от вложенного капитала, независимо от стоимости бумаг, входящих в продукт, в течение срока его жизни. Нота может быть досрочно отозвана, если значение цены базового актива выше уровня автоколл – в этом случае инвестор получит обратно свои деньги плюс купон в % годовых от вложенных денег. Если на дату погашения продукта значение цены окажется ниже этого уровня, то инвестор потеряет часть капитала – убыток будет равняться величине падения базового актива от начальной цены.

В случае условного купона расчеты немного отличаются. Если на момент наблюдения, цена базового актива выше начальной цены, то нота будет досрочно отозвана – инвестор получает обратно инвестированный капитал в полном объёме плюс купон в % годовых от вложенных средств.

Условие выплаты купона в период действия продукта: если на момент наблюдения, цена базового актива ниже начальной цены и выше барьерной цены, то инвестор получает купон в % годовых от вложенных средств, а нота продолжает своё действие.

Если на момент наблюдения, цена базового актива ниже барьерной цены, то инвестор не получает купон, при этом купон «запоминается» и подлежит к выплате в один из следующих периодов наблюдения, в случае возвращения цены базового актива на уровень выше барьерной цены.

При погашении ноты, если значение цены базового актива выше барьерной цены, то инвестор получает обратно вложенный капитал в полном объёме плюс купон в процентах годовых от инвестиций. В случае, если значение цены базового актива окажется ниже барьерной цены, то потери инвестора будут равняться величине падения базового актива от начальной цены.

Как это работает на практике

Аналитики ITI Capital разработали продукт, который состоит из акций четырех иностранных компаний:

- DEVON ENERGY (DVN)

- Halliburton Co. (HAL)

- Marathon Petroleum Corp. (MPC)

- SCHLUMBERGER | SLB

Досрочное погашение ноты

Если на момент наблюдения цена базового актива окажется выше уровня начальной цены («Автоколл»). Тогда инвестор досрочно получит обратно вложенные деньги, а также доход в процентах годовых от размера инвестированных средств.

Условие выплаты дохода в период действия продукта

В каждый год из трех, если на момент наблюдения, цена базового актива ниже начальной цены и выше купонного барьера, то инвестор получает доход в процентах годовых от вложенных средств, облигация продолжает своё действие. Если на момент наблюдения, цена базового актива ниже «купонного барьера», инвестор не получает доход, при этом доход «запоминается» и подлежит к выплате в один из следующих периодов наблюдения, в случае возвращения цены базового актива выше «купонного барьера».

Условия погашения ноты

Если значение цены базового актива выше барьерной цены, то инвестор получает обратно вложенный капитал в полном объёме плюс доход в процентах годовых от размера инвестиций. Если значение цены базового актива ниже барьерной цены, то инвестор получит обратно инвестированный капитал, равный 100% минус величина падения базового актива от начальной цены.

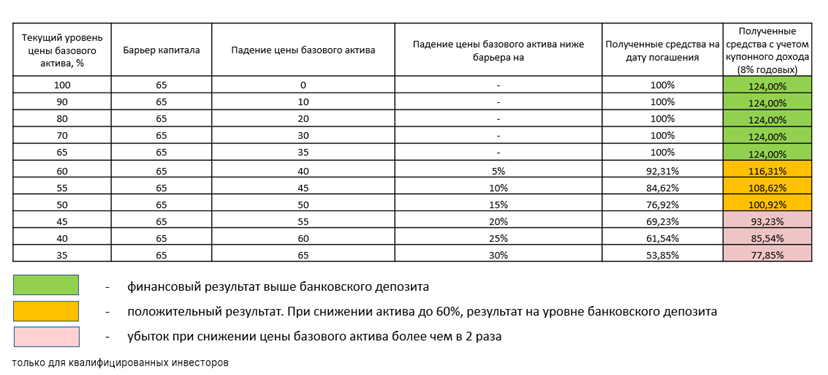

Пример поведения структурного продукта при падении рынка

Рассмотрим также пример поведения структурного продукта с защитой капитала при падении рынка. В таблице ниже видно, что при падении цены базового актива в 2 раза, инвестор сохранит свои деньги благодаря полученному купонному доходу.

При этом, если цена базового актива будет находиться выше барьерной цены, инвестор будет получать высокую валютную доходность.

Где и как купить структурный продукт

Для работы со структурными продуктами понадобится брокерский счет – открыть его можно онлайн. Также для работы со структурными продуктами на основе иностранных ценных бумаг необходимо получить статус квалифицированного инвестора. Затем в личном кабинете можно будет оформить структурный продукт. В договоре будут зафиксированы все важные параметры – базовый актив, срок действия продукта и т.п. После этого инвестору останется только дождаться исполнения заданных условий!

Что такое структурные продукты и как на них заработать

В последнее время инвестиции на фондовом рынке вызывают все больший интерес у россиян как возможный источник пассивного дохода. Но многие граждане опасаются вкладывать свои сбережения в ценные бумаги из-за риска потерять сбережения. В такой ситуации отличной альтернативой могут стать вложения в структурные продукты.

Биржевые структурные продукты

Структурный продукт — это уже сформированная стратегия инвестирования, комплексный финансовый инструмент с заранее определенным сроком. Он помогает в полной мере или частично сохранить сбережения за счет контроля рисков. Проще говоря, это готовый инвестиционный портфель, который может состоять из акций, облигаций, валюты и любых других финансовых инструментов с разным уровнем риска. Вложения в инвестиционные продукты в наибольшей степени подходят инвесторам, которые не желают тратить много времени на изучение рынка и хотят получить готовое инвестиционное решение.

Рынок структурных продуктов

Структурные продукты уже много лет пользуются большой популярностью на Западе. В России этот рынок только развивается, и в последнее время спрос на данные финансовые инструменты активно растет.

Многие банки предлагают клиентам структурные продукты со 100-процентной защитой капитала. После вложения средств в такой портфель сроком на 3 года инвестору остается только ожидать результата. Высокая степень безопасности структурных финансовых инструментов объясняется их содержимым. На 80–90 % они состоят из самых надежных ценных бумаг и только на 10–20 % — из высокодоходных, но рискованных активов.

Важно подчеркнуть, что ведущие брокерские компании и банки, как правило, предлагают не только готовый портфель ценных бумаг, но и предоставляют клиенту возможность приобрести финансовый инструмент, сформированный с учетом его индивидуальных инвестиционных потребностей.

Виды структурных продуктов

На рынке инвестиций представлено два основных вида структурных продуктов:

- Безрисковые. Гарантируют 100 % сохранности вложенного капитала. Самый большой риск в этом случае — возможность в конце срока действия вложений получить только свой капитал без прибыли (иногда в незначительно уменьшенном объеме по причине воздействия инфляции).

- С ограниченным риском. Их состав делится на две части: надежные ценные бумаги и рискованные активы. Данный метод применяется для покрытия убытка, который возможен по причине наличия рискованных вложений. Результат зависит от состояния дел эмитентов. Инвестор может или получить прибыль в размере до 50 %, или потерять часть капитала.

Отдельно можно выделить ноты, которые появились на рынке недавно. Это усовершенствованный структурный продукт, который сам по себе является биржевым инструментом. Его можно покупать или продавать по своему усмотрению, не дожидаясь даты исполнения обязательств контрагентов по заключенным срочным контрактам.

Как выбирать структурные продукты

Обычно продавцы структурных продуктов открывают только лучшие качества портфеля. Поэтому важно научиться правильно выбирать инструмент, исходя из собственного опыта.

В первую очередь необходимо ориентироваться на следующие показатели:

- Сумма входа — минимальный стартовый капитал, необходимый для приобретения сформированного портфеля ценных бумаг.

- Размер комиссии создателя структурного продукта.

- Доходность. Следует учитывать, что данный показатель гарантирован только при условии выполнения условий структурного продукта.

- Срок размещения. Данный фактор работает по принципу банковских депозитов. До окончания указанного срока инвестор не может рассчитывать на возврат своего капитала и получение прибыли от вложений. А если и может вернуть собственные средства — то только со штрафом.

Можно ли сформировать структурный продукт самостоятельно?

Теоретически сформировать структурный продукт самостоятельно можно. Для этого в первую очередь необходимо определить, какими свойствами должен обладать портфель. Исходя из этого, нужно подобрать соответствующие финансовые инструменты. Для лучшего понимания механизмов, можно прочитать наши статьи “Как купить акции физлицу” и “Как инвестировать в облигации”

Но в процессе работы инвестор может столкнуться с рядом ограничений, например:

- Узкий выбор инструментов. Это свойственно Московской бирже. На американских площадках выбор шире, но приобретение активов сопряжено с повышенными транзакционными издержками. Вне биржи инвестор с небольшим капиталом не может рассчитывать на выгодные условия приобретения активов без участия посредника.

- Отсутствие опыта. Начинающему инвестору сложно рассчитать доходность ценных бумаг с учетом налогообложения, а также работать с различными видами рисков. Даже небольшая погрешность может привести к значительным убыткам.

- Большие затраты времени и сил. Анализ и поиск подходящих ценных бумаг — это трудоемкий и продолжительный процесс. Не каждый инвестор готов пойти на такие жертвы.

Структурный продукт — это почти беспроигрышный вариант инвестиций. Он подходит начинающим вкладчикам, не желающим рисковать своим капиталом. Приобретать такой продукт рекомендуется непосредственно у проверенных инвестиционных компаний или у надежных брокеров. Можно сформировать структурный продукт самостоятельно, но результат в данном случае никто не гарантирует, а это связано с высокими рисками потери вложений.

Источник https://www.banki.ru/investment/investment_education/?id=10949731

Источник https://habr.com/ru/company/iticapital/blog/496744/

Источник https://www.finam.ru/publications/item/chto-takoe-strukturnye-produkty-i-kak-na-nix-zarabotat-20200929-11420/