Объём доходов федерального бюджета по итогам 2021 года вырос на 35%

При этом темп прироста ВВП установил рекорд, а размер внешнего госдолга в три раза меньше средств ФНБ — анализируем оперативный доклад Счётной палаты РФ об исполнении федерального бюджета за прошлый год

Счётная палата представила оперативный доклад об исполнении федерального бюджета за 2021 г. Предлагаем рассмотреть основные итоги исполнения бюджета по данным прошлого года — сколько составил профицит бюджета, за счёт чего выросли доходы и каким остаётся уровень госдолга.

Макроэкономические показатели

На фоне низкой базы 2020 г. макроэкономические показатели по итогам 2021 г. продемонстрировали значительный рост. В прошлом году российская экономика начала оживать и наращивать обороты по мере восстановления деловой активности и отложенного спроса. Кроме того, росту показателей поспособствовала благоприятная рыночная конъюнктура в виде роста цен на нефть.

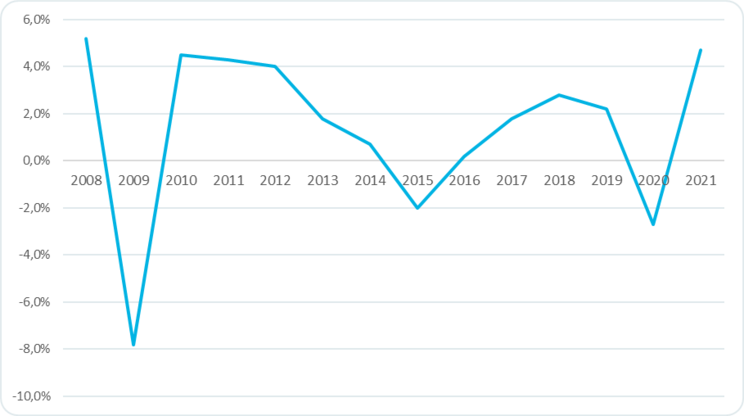

Темп прироста ВВП по итогам 2021 г. составил 4,7%, что стало рекордным значением за последние 13 лет. Оценка Росстата оказалась выше прогноза Минэкономразвития , который предполагал, что российская экономика по итогам 2021 г. вырастет на 4,6%. Банк России прогнозировал рост ВВП России по итогам 2021 г. в 4,7%.

Темпы прироста ВВП за последние 10 лет, % к соответствующему периоду предыдущего года

Рис. 1. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

В основном рост российского ВВП был обеспечен приростом в таких отраслях, как платные услуги населению — 17,6%, оптовая торговля — 9,4%, розничная торговля — 7,3%, промышленность — 5,3%.

Реальные доходы населения за год выросли на 3,1%, реальная начисленная заработная плата — на 9,5%.

Единственным видом экономической деятельности, который несколько снизился по итогам 2021 г., стало сельское хозяйство. Показатель уменьшился на 0,9%, что вызвано низким урожаем из-за неблагоприятных погодных условий, повлиявших на валовой сбор зерна, картофеля и овощей. Согласно данным Росстата , валовой сбор зерна снизился на 9,1%, производство пшеницы — на 11,5%, ячменя — на 14%.

Прирост основных макроэкономических показателей в 2021 г., % к 2020 г.

Рис. 2. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

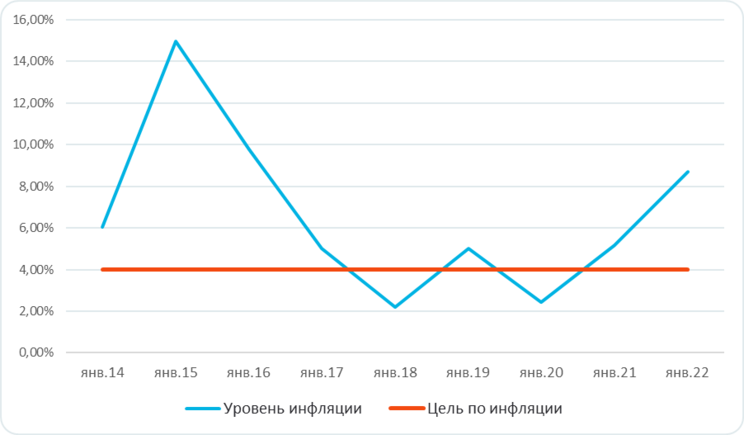

На фоне восстановления спроса и ослабления курса рубля, перебоев с поставками определённых товаров и ростом мировых цен инфляция в России в конце 2021 г. разогналась до 8,4%.

Динамика инфляции, %

Исполнение доходов федерального бюджета

За январь — декабрь 2021 г. доходы федерального бюджета выросли на 35,1% год к году и достигли 25,3 трлн руб. Таким образом, доходы превысили расходы, образовав профицит бюджета в сумме 514,8 млрд руб. Прогнозируемая величина доходов составляла 18,8 трлн руб., а также ожидался дефицит федерального бюджета в размере 2,7 трлн руб.

На значительное превышение фактического исполнения доходов бюджета над прогнозируемыми повлияли:

В основном рост доходов в федеральный бюджет обеспечили:

- налог на добычу полезных ископаемых (сырую нефть),

На объём поступлений оказали влияние не только сложившиеся макроэкономические условия, сокращение добычи нефти в рамках соглашения ОПЕК+, но и изменения в российском законодательстве, которые изменили размер ставок в рамках завершения «налогового манёвра в нефтегазовой отрасли» и параметры «режима налога на дополнительный доход от добычи углеводородного сырья», а также скорректировали размер платы и нормативов зачисления доходов в федеральный бюджет.

Основные виды доходов, по которым в 2021 г. сложилось увеличение (+), снижение (-) поступлений по сравнению с 2020 г., млрд руб.

Рис. 4. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

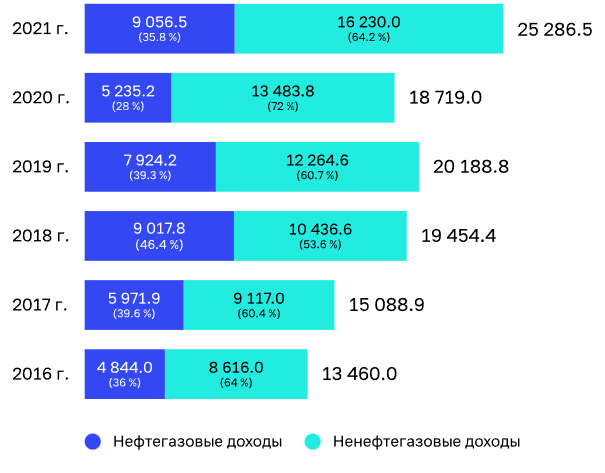

В структуре поступлений в федеральный бюджет доля нефтегазовых доходов в 2021 г. составила 35,8%, ненефтегазовых — 64,2%. Ненефтегазовые доходы выросли на 20,4% и составили 16,2 трлн руб. Это было вызвано ростом поступлений НДС, налога на прибыль организаций, разовой платы за возмещение вреда, причинённого водным объектам АО «Норильско-Таймырская энергетическая компания», а также за счёт зачисления части дохода, полученного Банком России от продажи обыкновенных акций ПАО «Сбербанк» (SBER).

Обзор деятельности ПАО «Сбербанк».

Нефтегазовые доходы выросли в 1,7 раза и составили 9,1 трлн руб. Это обусловлено увеличением поступлений налога на дополнительный доход от добычи углеводородного сырья, вывозных таможенных пошлин на нефть, НДПИ в виде углеводородного сырья.

Уровень нефтегазовых и ненефтегазовых доходов в общем объёме поступлений в 2016–2021 гг., млрд руб.

Рис. 5. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

Доля ненефтегазовых и нефтегазовых доходов в федеральном бюджете составила 12,6% и 7% от ВВП соответственно. Если доля ненефтегазовых доходов в ВВП не изменилась, то доля нефтегазовых доходов по сравнению с 2020 г. выросла на 2,1 пп.

Исполнение расходов федерального бюджета

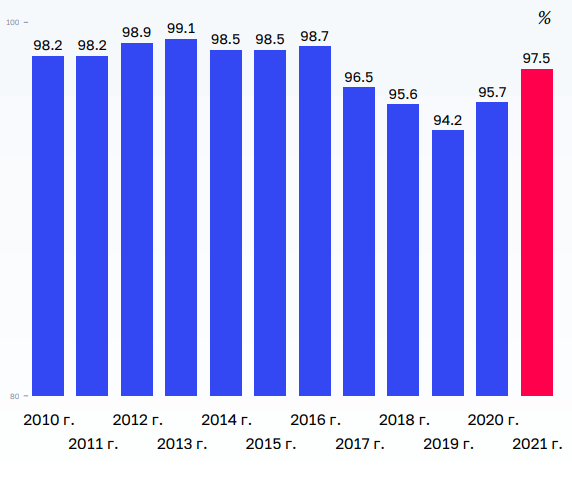

За последние пять лет уровень исполнения расходов федерального бюджета значительно вырос и достиг максимального значения. По итогам 2021 г. его уровень составил 97,5%. По состоянию на 1 января 2022 г. сводная бюджетная роспись составила 25,4 трлн руб., что на 18,1% выше показателя годом ранее. Такое увеличение произошло за счёт переходящего остатка, не использованного в 2020 г., а также за счёт изменения макропрогноза и роста ненефтегазовых доходов. Исполнено расходов федерального бюджета на 24,8 трлн руб.

Уровень исполнения расходов федерального бюджета за последние 10 лет, %

Рис. 6. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

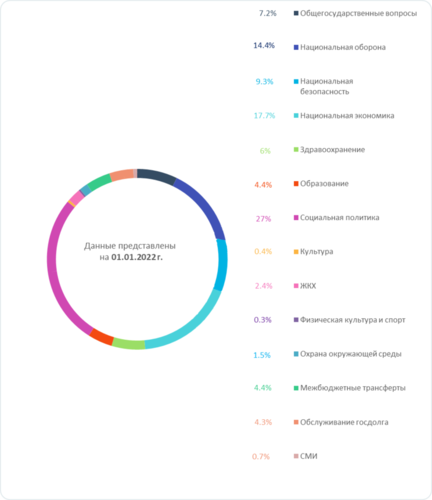

В структуре исполнения расходов федерального бюджета традиционно наибольшую долю занимают расходы:

- на социальную политику (27%),

Структура исполнения расходов федерального бюджета по разделам, %

Рис. 7. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

ФНБ и госдолг России

По данным Минфина, объём ФНБ по состоянию на 1 января 2022 г. составил 13,6 трлн руб., или 11,7% ВВП, из которых 8,43 трлн руб. — это объём ликвидных средств. Однако, по данным Федерального казначейства, направленным в Счётную палату, остаток ликвидных средств составляет 8,45 трлн руб. Расхождение в расчётах связано с курсовой разницей.

Динамика остатков средств на счетах ФНБ в иностранной валюте в Банке России и размещённых в разрешённые финансовые активы в 2019–2021 гг., млрд руб.

Рис. 8. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

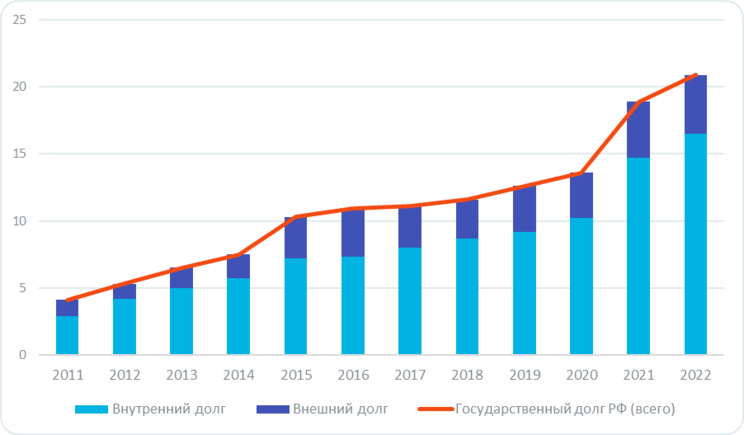

По состоянию на конец 2021 г. объём госдолга России вырос на 10,5% и составил 20,9 трлн руб., или 18,1% утверждённого ВВП. Внутренний госдолг вырос на 11,8% — до 16,5 трлн руб., его доля в общем объёме госдолга РФ увеличилась с 77,9% до 78,8%. Рост внутреннего госдолга России, выраженного в государственных ценных бумагах РФ, вызван ростом объёма государственного долга по ОФЗ-ПД.

Государственный внешний долг в иностранной валюте вырос на 5,3% и составил 59,7 млрд долл., в рублёвом эквиваленте рост составил 5,9% — до 4,4 трлн руб. В структуре всего госдолга России его доля снизилась с 22,1% до 21,2%.

Динамика объёма государственного долга РФ за 10 лет, млрд руб.

*по состоянию на 1 января каждого года

Рис. 9. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

Хотя государственный долг планомерно растёт, он по-прежнему остаётся одним из самых низких в мире. Кроме того, уровень внешнего долга в рублёвом эквиваленте составляет 4,4 трлн руб., что в три раза меньше объёма ФНБ. Этот факт снижает вероятность дефолта в нашей стране.

Что будет с федеральным бюджетом в ближайшие годы?

По итогам 2021 г. федеральный бюджет оказался в профиците, хотя изначально прогнозировался дефицит. За последние 15 лет профицит федерального бюджета наблюдался всего три раза — в 2006–2008 гг., 2018–2019 гг. и в 2021 г. В предыдущие два периода причина профицита бюджета заключалась в высоких ценах на энергоресурсы и показателях экспорта сырья за рубеж.

В начале декабря 2021 г. президент России Владимир Путин подписал закон о федеральном бюджете на 2022 г. и на плановый период 2023 и 2024 гг. Предстоящие три года также прогнозируются профицитными. Однако в свете последних событий — нарастающего экономического и геополитического напряжения — сейчас сложно сказать, какими будут итоги будущих периодов.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Роль федерального бюджета в развитии экономики страны (инвестиционные программы)

Особенности планирования, формирования и распределения бюджетных инвестиций в системе расходов федерального бюджета. Необходимость бюджетных ассигнований на капитальные вложения, их значение в экономике. Механизм реализации инвестиционной политики.

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 04.11.2016 |

| Размер файла | 988,6 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

1. Роль инвестиций в федеральном бюджете страны

1.1 Особенности планирования, формирования и распределения бюджетных инвестиций в системе расходов федерального бюджета

1.2 Необходимость бюджетных ассигнований на капитальные вложения, их значение в экономике

1.3 Бюджетные инвестиции как инструмент государственной поддержки финансового оздоровления предприятий

2. Инвестиционные программы Ивановской области

2.1 Механизм реализации инвестиционной политики государства на примере Ивановской области

2.2 Инвестиционные программы и их роль в осуществлении бюджетной политики государства

2.3 Инвестиционные стратегии в Ивановской области

Список использованной литературы

Тема курсовой работы — роль федерального бюджета в развитии экономики страны, инвестиционные программы.

Бюджет — это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач функций государства и местного самоуправления.

От уровня бюджетной обеспеченности Федерального бюджета зависит экономический рост и экономическое благосостояние страны, и как следствие этого такие процессы как уровень инфляции, уровень процентных ставок, валютный курс. Государственный бюджет играет определяющую роль в реализации, проводимой Правительством РФ экономической политики, способствует эффективному решению социально-экономических задач, через бюджет осуществляются постоянная мобилизация финансовых ресурсов и их межотраслевое и межтерриториальное перераспределение расходование. Именно поэтому тема, исследуемая в курсовой работе, имеет особую актуальность в современных условиях развития. в этом и заключается актуальность темы курсовой работы.

Объектом исследования является Федеральный бюджет Российской федерации: его структура, бюджетный механизм, инвестиционная политика государства, а также бюджет Ивановской области.

Предмет исследования — особенности планирования, механизм планирования, формирования и распределения бюджетных инвестиций в системе расходов Федерального и регионального бюджетов, значение бюджетных ассигнований на капитальные вложения в экономике, механизм реализации инвестиционной политики государства на примере Ивановской области.

Целью данной курсовой работы является раскрытие роли Федерального бюджета в экономике страны, описание значения бюджетных ассигнований на капитальные вложения, анализ и оценка структуры источников финансирования бюджетных инвестиций на уровне Федерального и регионального бюджетов.

Исходя из вышесказанного, можно определить задачи данной работы:

— раскрыть определение Федерального бюджета, описать его сущность и выделить основные функции, выполняемые бюджетом;

— рассмотреть состав и структуру расходов Федерального бюджета, описать особенности планирования, формирования и распределения бюджетных инвестиций;

— описать инвестиционные программы и их роль в осуществлении бюджетной политики государства;

— провести анализ структуры, динамики, источников финансирования бюджетных инвестиций;

— рассмотреть инвестиционные стратегии в Ивановской области.

Данная тема достаточно хорошо проработана в научной литературе, в связи с тем, что актуальность темы достаточно высока. Теоретической и методологической основой написания работы послужили научные источники (труды российских и зарубежных экономистов и аналитиков, экономические журналы, данные из книг) официальные документы, а также статистические источники. При написании курсовой работы использовались следующие методы: сравнение, анализ, наблюдения.

Глава 1. Роль инвестиций в федеральном бюджете

1.1 Особенности планирования, формирования и распределения бюджетных инвестиций в системе расходов федерального бюджета

Бюджетные инвестиции планируются и осуществляются в соответствии со следующими принципами:

— стабильности и взаимодополнения всех программных и плановых документов в системе планирования социально — экономического развития Российской Федерации;

— последовательности и соответствия решений государственных органов и должностных лиц принятой государственной инвестиционной политике.

Планирование бюджетных инвестиционных проектов (программ) осуществляется в три этапа:

1) разработка мероприятий, носящих инвестиционный характер, на стадии разработки государственных, отраслевых (секторальных), региональных программ;

2) формирование и утверждение перечня бюджетных инвестиционных проектов (программ) в составе перечня бюджетных программ (подпрограмм) после утверждения государственных, отраслевых (секторальных), региональных программ;

3) формирование и утверждение перечня приоритетных бюджетных инвестиционных проектов (программ). [11]

Разработка мероприятий, носящих инвестиционный характер, осуществляется на стадии разработки и согласования государственных, отраслевых (секторальных) и региональных программ. Мероприятия, носящие инвестиционный характер, подлежат отраслевой экспертизе.

Администраторы бюджетных программ формируют и представляют в уполномоченный орган по государственному планированию инвестиционные предложения.

В содержании инвестиционных предложений включены:

— общая информация по бюджетному инвестиционному проекту;

— информация о соответствии целей проекта приоритетам развития отрасли (сферы) экономики, установленным стратегическими и программными документами;

— альтернативные варианты достижения целей бюджетного инвестиционного проекта;

— возможные варианты развития в отрасли (сферы) экономики в случаях реализации бюджетного инвестиционного проекта и отсутствия такой реализации;

— информация о распределении выгод от реализации бюджетного инвестиционного проекта;

— оценка предполагаемого эффекта от реализации бюджетного инвестиционного проекта на смежные отрасли (сферы) экономики. [29]

Порядок разработки мероприятий, носящих инвестиционный характер, устанавливается Правительством Российской Федерации в составе порядка разработки государственных, отраслевых (секторальных) региональных программ.

Основанием для включения в перечень бюджетных инвестиционных проектов (программ) является:

— утвержденные государственные, отраслевые (секторальные), региональные программы;

— наличие технико-экономических обоснований бюджетных инвестиционных проектов (программ);

— положительное заключение экономической экспертизы технико-экономического обоснования бюджетного инвестиционного проекта (программы);

— решения бюджетной комиссии.

В качестве основного документа для планирования, утверждения и осуществления бюджетных инвестиций из федерального бюджета в Бюджетный кодекс введено понятие «федеральная адресная инвестиционная программа». Согласно статье 182 действующего Бюджетного кодекса адресная инвестиционная программа составляется одновременно с проектом бюджета на очередной финансовый год.

Федеральная адресная инвестиционная программа представляет собой документ, устанавливающий распределение предусмотренных в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период главным распорядителям средств федерального бюджета бюджетных ассигнований на реализацию инвестиционных проектов строительства, реконструкции, в том числе с элементами реставрации, технического перевооружения объектов капитального строительства и (или) на приобретение объектов недвижимого имущества и (или) осуществление на территории Российской Федерации иных капитальных вложений:

— по объектам капитального строительства, строительство, реконструкцию, в том числе с элементами реставрации, или техническое перевооружение которых планируется осуществить полностью или частично за счет средств федерального бюджета (далее — объекты капитального строительства);

— по объектам недвижимого имущества, оплату приобретения которых планируется осуществить полностью или частично за счет средств федерального бюджета, в том числе приобретаемым федеральными органами исполнительной власти и (или) их территориальными органами для обеспечения федеральных нужд, включая жилье, приобретение которого осуществляется во исполнение законодательных актов Российской Федерации (далее — объекты недвижимого имущества);

— по мероприятиям (укрупненным инвестиционным проектам), которые могут включать в различном сочетании строительство, реконструкцию, в том числе с элементами реставрации, или техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества (далее — мероприятия (укрупненные инвестиционные проекты).

Основными принципами при определении направлений расходования бюджетных ассигнований в планируемом периоде в первоочередном порядке являются:

— обеспечение максимальной социально-экономической эффективности инвестиционных расходов федерального бюджета;

— открытость, «прозрачность» и адресность принимаемых решений о реализации инвестиционных проектов;

— обеспечение безусловного выполнения принятых Президентом Российской Федерации и Правительством Российской Федерации решений;

— концентрация инвестиционных ресурсов на решении ключевых проблем, стоящих перед государством (строительство, реконструкция и модернизация объектов, имеющих федеральное значение);

— обеспечение преемственности федеральных инвестиционных обязательств (включение в первую очередь переходящих объектов, которые реализовывались с использованием средств федерального бюджета в предшествующие годы, и обеспечение их финансирования в объемах, необходимых для завершения строительства в установленные сроки, поскольку сокращение принятых обязательств приводит к образованию объектов незавершенного строительства, и, как следствие, — удорожанию инвестиционных проектов, увеличению сроков их реализации и неэффективному использованию средств федерального бюджета);

— степень готовности к вводу в эксплуатацию объектов капитального строительства;

— степень готовности нормативной правовой базы. [25]

Можно выделить два случая предоставления бюджетных инвестиций:

1) бюджетные инвестиции в объекты государственной и муниципальной собственности;

2) бюджетные инвестиции юридическим лицам (кроме государственных (муниципальных) учреждений и государственных (муниципальных) унитарных предприятий). [28]

1.2 Необходимость бюджетных ассигнований на капитальные вложения, их значение в экономике

Бюджетные ассигнования осуществляются в процессе выполнения государством своих функций — экономической, оборонной, правоохранительной, созидательной, экологической, социальной и др. Посредством капитальных вложений государство реально влияет на структурную перестройку экономики, обеспечивая повышение эффективности народнохозяйственного комплекса, ликвидацию диспропорций в развитии отдельных отраслей и регионов, сохранение единого экономического пространства.

Получателями бюджетных ассигнований могут быть предприятия, находящиеся в государственной собственности, а также юридические лица, участвующие в реализации государственных программ. Финансирование государственных инвестиций осуществляется в соответствии с уровнем принятия решений. На федеральном уровне финансируются федеральные программы и объекты, находящиеся в федеральной собственности, на региональном — региональные программы и объекты, находящиеся в собственности отдельных конкретных территорий.

Бюджетному финансированию присущ ряд принципов:

· получение максимального экономического и социального эффекта при минимуме затрат;

· целевой характер использования бюджетных ресурсов;

· предоставление бюджетных средств стройкам и подрядным организациям по мере выполнения плана и с учетом использования ранее выделенных ассигнований.

Достижение максимального эффекта при минимальных затратах выражается в том, что бюджетные средства должны предоставляться лишь в том случае, если соответствующий проект обеспечивает наибольшую результативность.

Комплексная оценка экономической эффективности любого инвестиционного проекта, в финансировании которого используются средства федерального бюджета, выполняется по системе различных критериев и показателей эффективности, отражающей интересы каждого участника. Для государства в качестве такого критерия выступают макроэкономические показатели — прирост валового и чистого национального продукта, национального дохода; для предприятия — размер увеличения прибыли; для населения — размер снижения стоимости квартир, различных услуг социального характера.

Целевой характер использования бюджетных ресурсов заключается в том, что финансирование конкретных строек и объектов осуществляется после утверждения бюджета на соответствующий год, тем самым обеспечивается контроль за расходованием ресурсов по ранее определенным направлениям.

Финансирование строек и объектов, сооружаемых для федеральных нужд, может быть возвратным и безвозвратным.

Безвозвратное финансирование, как правило, осуществляется в целях развития принципиально новых направлений производственной деятельности, например, таких, которые способны дать импульс развитию сопряженных отраслей. Кроме того, средства федерального бюджета на безвозвратной основе направляются на реализацию конверсионных, оборонных, экологических и других подобных объектов, не рассчитанных на коммерческую отдачу или ее быстрое получение.

Возвратное финансирование чаще всего сориентировано на коммерческий эффект от осуществляемого инвестиционного проекта. Практика показывает, что любая поддержка со стороны государства наиболее важна именно на ранних стадиях реализации проекта. Поэтому возвратное бюджетное финансирование, как правило, дополняется системой льгот, например налоговых, кредитных, носящих временный характер.

Безвозвратное финансирование за счет средств федерального бюджета осуществляется при включении данного объекта строительства в утверждаемый перечень строек и объектов для федеральных государственных нужд. В такой перечень входят объекты, которым обеспечивается приоритетная государственная поддержка ввиду их высокой значимости и необходимости, а также отсутствия других источников их финансирования.

Для открытия финансирования федеральные органы исполнительной власти — государственные заказчики — представляют в Министерство финансов Российской Федерации информацию о перечне строек и объектов, подлежащих финансированию, с указанием объемов финансирования, и государственные контракты (договоры подряда) по строительству этих объектов. Финансирование открывается после утверждения перечня объектов, подлежащих возведению, путем перечисления выделенных средств государственным заказчикам либо по их поручению другим органам, входящим в данную систему.

Государственное регулирование инвестиционной деятельности в форме капитальных вложений проводится органами государственной власти Российской Федерации и субъектов Федерации. Оно предусматривает:

1) создание благоприятных условий для развития инвестиционной деятельности, путем:

— совершенствования системы налогов, механизма начисления амортизации и использования амортизационных отчислений,

— установления субъектам инвестиционной деятельности специальных налоговых режимов, не носящих индивидуального характера,

— защиты интересов инвесторов,

— предоставления субъектам инвестиционной деятельности льготных условий пользования землей и другими природными ресурсами, не противоречащих законодательству Российской Федерации,

— расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социально-культурного назначения,

— создания и развития сети информационно-аналитических центров, регулярно проводящих рейтинги и публикацию рейтинговых оценок субъектов инвестиционной деятельности,

— принятия антимонопольных мер,

— расширения возможностей использования залогов при кредитовании,

— развития финансового лизинга,

— проведения переоценки основных фондов в соответствии с темпами инфляции,

— создания возможностей формирования субъектами инвестиционной деятельности собственных инвестиционных фондов;

2) прямое участие государства в инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

— разработки, утверждения и финансирования инвестиционных проектов, реализуемых совместно с иностранными государствами, а также инвестиционных проектов, финансируемых за счет средств федерального бюджета и средств бюджетов субъектов Российской Федерации,

— формирования перечня строек и объектов технического перевооружения для федеральных государственных нужд и финансирования их за счет средств федерального бюджета. Порядок формирования указанного перечня определяется Правительством Российской Федерации,

— предоставления на конкурсной основе государственных гарантий по инвестиционным проектам за счет средств федерального бюджета и средств бюджетов субъектов Российской Федерации,

— размещения на конкурсной основе средств федерального бюджета и средств бюджетов субъектов Российской Федерации для финансирования инвестиционных проектов. Указанные средства размещаются на возвратной и срочной основах с уплатой процентов за пользование ими в размерах, определяемых федеральным законом о федеральном бюджете на соответствующий год и (или) законом о бюджете субъекта Российской Федерации, либо на условиях закрепления в государственной собственности соответствующей части акций, создаваемого акционерного общества, которые реализуются через определенный срок на рынке ценных бумаг с направлением выручки от реализации в доходы соответствующих бюджетов,

— проведения экспертизы инвестиционных проектов в соответствии с законодательством Российской Федерации,

— защиты российских организаций от поставок морально устаревших и материалоемких, энергоемких и ненаукоемких технологий, оборудования, конструкций и материалов,

— разработки и утверждения стандартов (норм и правил) и осуществления контроля за их соблюдением,

— выпуска облигационных займов, гарантированных целевых займов, — вовлечения в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в государственной собственности,

— предоставления концессий российским и иностранным инвесторам по итогам торгов (аукционов и конкурсов) в соответствии с законодательством Российской Федерации.

При государственном регулировании инвестиционной деятельности, осуществляемой в форме капитальных вложений, могут использоваться иные формы и методы в соответствии с законодательством Российской Федерации.

Капитальные вложения — это реальные инвестиции (вложения) в основной капитал (основные фонды), в том числе затраты на новое строительство, на расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, проектно-изыскательские работы и другие затраты, а так же затраты на жилищное и культурно-бытовое строительство. В статистическом учете и экономическом анализе их называют еще капиталообразующими инвестициями. По экономическому содержанию капитальные вложения представляют часть общественного продукта (главным образом фонда накопления), направляемую на воспроизводство основных фондов. По форме же капитальные вложения выступают в виде денежных средств, которые идут на капитальное строительство, приобретение оборудования и других средств труда, входящих в состав основных фондов. Капитальные вложения осуществляют государство, юридические и физические лица. Капитальные вложения определяют развитие материально-технической базы государства; они необходимы для увеличения производственных мощностей промышленности, сельского хозяйства и других видов деятельности, ускорения темпов научно-технического прогресса. Капитальные вложения, являясь основой развития материально-технической базы хозяйствующих субъектов, служат фактором усиления их независимости в условиях рынка, а государства — укрепления обороноспособности. Вложения в жилищное и социально-культурное строительство (строительство жилых домов, школ, вузов, больниц, детских учреждений и т. д.) непосредственно служат удовлетворению социальных потребностей народа. Иными словами, капитальные вложения представляют собой совокупность общественно необходимых затрат, связанных с созданием и обновлением основных фондов, пред назначенных для развития отраслей народного хозяйства и удовлетворения социальных потребностей населения. Капитальные вложения являются более широким понятием, чем капитальное строительство. Часть капитальных вложений осуществляется, минуя стадию строительства, напри мер, затраты на приобретение транспортных средств, сельскохозяйственной техники, технологического оборудования. Капитальные вложения классифицируют по ряду признаков. По признаку целевого (отраслевого) назначения будущих объектов выделяют:

* строительство объектов производственного назначения;

* строительство объектов сельскохозяйственного назначения;

* строительство объектов транспорта и связи;

* строительство объектов социальной сферы (учреждений здравоохранения, образования, культуры, торговли и др.).

По формам воспроизводства основных фондов капитальные вложения разделяют:

а) на новое строительство;

б) на расширение действующих предприятий;

в) на техническое перевооружение и реконструкцию.

По источникам финансирования различают следующие капитальные вложения:

По технологическому признаку капитальные вложения подразделяют:

а) на строительные и монтажные работы;

б) на приобретение машин и оборудования;

в) на прочие капитальные работы и затраты.

В зависимости от указанных признаков классификации структура капитальных вложений подразделяется на отраслевую, воспроизводственную и технологическую. Роль капитальных вложений проявляется в следующем:

1. Капитальные вложения являются главным фактором создания основных фондов, реконструкции и расширения действующих предприятий, технического перевооружения предприятий.

2. При помощи капитальных вложений осуществляется регулирование пропорций и темпов развития основных фондов отдельных производств и отраслей хозяйства.

3. При помощи капитальных вложений решаются проблемы социального характера (строительство жилья, учреждений образования, здравоохранения, культуры).

4. При помощи капитальных вложений осуществляется регулирование развития всех экономических районов страны.

5. Капитальные вложения покрывают расходы на проектные и проектно-изыскательские работы.

Расходы на финансирование государственных капитальных вложений предусматриваются

· В федеральном бюджете — при условии, что эти расходы являются частью расходов на реализацию соответствующих федеральных целевых программ, а также на основании предложений Президента Российской Федерации либо Правительства Российской Федерации;

· Бюджетах субъектов Российской Федерации — при условии, что эти расходы составляют часть расходов на реализацию соответствующих региональных целевых программ, а также на основании предложений органов исполнительной власти субъектов Российской Федерации.

Разработка, рассмотрение и утверждение инвестиционных проектов, финансируемых за счет средств федерального бюджета, производятся в порядке, предусмотренном для федеральных целевых программ. Перечни таких инвестиционных проектов образуют федеральные инвестиционные программы.

Порядок финансирования инвестиционных проектов за счет средств федерального бюджета определяется Правительством Российской Федерации, а порядок финансирования инвестиционных проектов за счет средств бюджетов субъектов Российской Федерации — органами исполнительной власти соответствующих субъектов Российской Федерации. Перечни инвестиционных проектов, финансируемых за счет средств бюджетов субъектов Российской Федерации, образуют региональные инвестиционные программы.

Решения об использовании средств федерального бюджета для финансирования инвестиционных проектов и (или) инвестиционных программ, осуществляемых Российской Федерацией совместно с иностранными государствами, принимаются после заключения соответствующих межгосударственных соглашений.

Размещение заказов на подрядные строительные работы для государственных нужд за счет средств федерального бюджета и средств бюджетов субъектов Российской Федерации при реализации соответствующих инвестиционных проектов производится государственными заказчиками на конкурсной основе.

Контролем за целевым и эффективным использованием средств федерального бюджета, направляемых на капитальные вложения, занимаются Счетная палата Российской Федерации и уполномоченные на то федеральные органы исполнительной власти. Контроль за целевым и эффективным использованием средств бюджетов субъектов Российской Федерации осуществляют уполномоченные на то соответствующими субъектами Российской Федерации органы.

Все инвестиционные проекты независимо от источников финансирования и форм собственности объектов капитальных вложений до их утверждения подлежат экспертизе.

Экспертиза инвестиционных проектов проводится в целях предотвращения создания объектов, использование которых нарушает права физических и юридических лиц и интересы государства или не отвечает требованиям утвержденных в установленном порядке стандартов (норм и правил), а также для оценки эффективности осуществляемых капитальных вложений.

Порядок проведения государственной экспертизы инвестиционных проектов определяется Правительством Российской Федерации.

Все инвестиционные проекты подлежат экологической экспертизе в соответствии с законодательством Российской Федерации.

Как экономическая категория инвестиции характеризуют финансовые отношения, возникающие между участниками инвестиционной деятельности в процессе реализации инвестиционных проектов.

К числу отличительных признаков инвестиций относятся:

· Потенциальная способность объекта инвестиции приносить доход;

· Целевой характер вложения капитала в различные виды активов и направленность на их преобразование;

· Срочный характер размещения;

· Наличие совокупности рисков, сопровождающих размещение инвестиций, и, как следствие, вероятностный характер конечных результатов реализации инвестиционных проектов.

· Наличие платы за вложение финансовых ресурсов в инвестиционный проект, размер которой варьируется в зависимости от вида источника, срока привлечения, рисковости отдельных инвестиционных проектов и множества других факторов.

В зависимости от различных целей рассматриваются различные классификации инвестиций. С позиции принятия решений по инвестиционным проектам в контексте управления финансами наиболее важными являются классификации по объектам вложения капитала и по характеру участия в инвестиционном процессе.

По объектам вложения капитала выделяют:

· Реальные инвестиции, характеризующие вложения капитала в основные средства, в прирост товарно-материальных ценностей и в иные объекты, связанные с осуществлением операционной деятельности. Такие инвестиции являются капиталообразующими и наиболее защищенными от инфляции, но при этом, как правило, характеризуются низкой ликвидностью. К основным формам реального инвестирования относятся приобретение предприятия как единого имущественного комплекса, строительство новых предприятий, реконструкции и перепрофилирование производства, модернизация оборудования, пополнение оборотного капитала и проч.;

· Инвестиции в нематериальные активы, предполагающие вложения в объекты, не имеющие материально-вещественной формы (имущественные права и права на интеллектуальную собственность, патенты, результаты научно-исследовательских и опытно-конструкторских работ и т.д.), использование которых позволяет повысить инновационный потенциал компаниии;

· Финансовые инвестиции, отражающие вложения капитала в различные финансовые инструменты в целях получения дохода, включая банковские инструменты и финансовые активы.

По характеру участия в инвестиционном процессе различают:

· Прямые инвестиции- инвестиции в конкретную компанию, объем которых составляет не менее 10% его акционерного капитала;

· Портфельные инвестиции- вложения в ценные бумаги организации, объем которых составляет менее 10% его акционерного капитала.

Основными детерминантами принятия решений в сфере инвестирования признаются:

· Корпоративная стратегия, отражающая долгосрочные инвестиционные потребности и готовность экономического субъекта к инвестированию;

· Финансовое состояние компании;

· Способность аккумулировать значительные объемы собственных финансовых ресурсов;

· Инвестиционная привлекательность компании как фактор привлечения заемного капитала на долгосрочной основе;

· Инфраструктура рыночной системы (правовая, информационная, техническая и финансовая);

· Уровень рисков, сопровождающий инвестиционные решения;

· Прогнозируемая динамика цен на продукцию компании, ее расходы и т.д.

1.3 Бюджетные инвестиции как инструмент государственной поддержки финансового оздоровления предприятий

Для предприятия, по той или иной причине попавшего в кризисную ситуацию, первоочередной является задача привлечения финансовых ресурсов для реализации своей антикризисной программы. Очевидно, что кризисное предприятие, являясь убыточным, испытывает дефицит свободных денежных средств и ограничено в возможностях привлечения их из внешних источников. В этих условиях проблема финансирования становится основным лимитирующим фактором для реализации проектов финансового оздоровления, и зачастую только государственная финансовая поддержка позволяет предприятию выйти из кризиса. Оказание финансовой поддержки социально и экономически значимым предприятиям может осуществляться в различных формах, среди которых целесообразно выделить бюджетные инвестиции, субсидии, изменение сроков уплаты налогов и сборов и предоставление государственных гарантий. Каждая из указанных форм обладает специфическими характеристиками, обусловливающими возможность их использования для поддержки различных мероприятий в составе проектов финансового оздоровления. Так, например, выделение субсидий и инвестиций целесообразно для финансирования таких проектов в части нового строительства, реконструкции или модернизации предприятия, тогда как для погашения накопленной задолженности кризисного предприятия возможно оказание ему государственной поддержки в форме изменения сроков уплаты налогов и сборов или предоставления государственных гарантий.

Бюджетные инвестиции в кризисные предприятия оправданы только в том случае, если выполняются следующие условия:

· Предприятие является социально и экономически значимым для страны: в данном аспекте безусловный интерес для государства представляют градообразующие предприятия, от функционирования которых зависит как экономическое, так и социальное благополучие монопоселений;

· Финансовое оздоровление предприятия является целесообразным, что можно констатировать в том случае, когда потенциал предприятия не исчерпан и затраты на финансовое оздоровление позволяют повысить степень его фактического использования;

· Эффективность бюджетных вложений доказана с точки зрения их доходности.

Согласно Бюджетному кодексу РФ [1], бюджетные инвестиции- это бюджетные средства, направляемые на создание или увеличение за счет данных средств стоимости государственного (муниципального) имущества. Ст.79 и 80 Бюджетного кодекса в новой редакции определены нормы, регулирующие осуществление бюджетных инвестиций в объекты государственной и муниципальной собственности и предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями. (см.рис.1)

Принципиальным моментом с точки зрения бюджетного законодательства является то, что осуществление бюджетных инвестиций всегда должно приводить к увеличению государственной или муниципальной собственности:

· Предоставление бюджетных инвестиций государственному (муниципальному) унитарному предприятию, основанному на праве хозяйственного ведения, влечет соответствующее увеличение уставного фонда государственного (муниципального) унитарного предприятия в порядке, установленном законодательством о государственных (муниципальных) унитарных предприятиях;

· Предоставление бюджетных инвестиций государственному (муниципальному) унитарному предприятию, основанному на праве оперативного управления, автономному и бюджетному учреждению влечет соответствующее увеличение стоимости основных средств, находящихся на праве оперативного управления, инвестиций государственного (муниципального) унитарного предприятия, автономного и бюджетного учреждения;

· Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями, влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных (складочных) капиталов указанных юридических лиц.

Бюджетные ассигнования на осуществление бюджетных инвестиций в объекты капитального строительства государственной собственности, предусмотренные долгосрочными целевыми программами, могут рассматриваться как часть капитальных расходов государственного бюджета РФ, определяющая годовые ассигнования на капитальные вложения по государственным заказчикам и отраслям.

Государственные инвестиции в отличие от частных, в первую очередь направлены не на извлечение прибыли, а на достижение какого-либо положительного социально и политически значимого результата. Именно этот факт позволяет рассматривать их как эффективный инструмент предложенного организационно-финансового механизма государственной поддержки проектов финансового оздоровления предприятий. (см.рис.2)

Осуществление бюджетных инвестиций в проекты финансового оздоровления возможно только при условии наличия разработанного бизнес-плана. При этом бюджетные инвестиции следует предоставлять только для финансирования мероприятий по развитию (реконструкции, техническому перевооружению, перепрофилированию и т.п.) предприятия. Это требование связано с тем, что в условиях ограниченности бюджетных ресурсов их использование должно быть обосновано с точки зрения экономической эффективности.

Несмотря на кажущуюся, на первый взгляд, нецелесообразность финансирования кризисных предприятий, данная форма поддержки достаточно широко используется в рамках государственной антикризисной политики. Так, например, в 2010 году на бюджетные инвестиции с целью поддержки кризисных предприятий было израсходовано 38177 млн. руб. [5], что составило порядка 30% от общей суммы средств федерального бюджета, направленных на реализацию первоочередных антикризисных мер.

Законодательство многих государств запрещает оказание помощи кризисным предприятиям посредством финансирования, усматривая в этом противоречие принципу конкуренции и создания равных условий для всех компаний. Но, исходя из российского опыта, имея в виду огромное количество градообразующих и оборонных предприятий, нельзя не признать, что такая поддержка в определенном смысле является спасительной для экономики страны.

Осуществляя бюджетные инвестиции в процессе санации, государство может использовать полный или частичный выкуп акций (доли в уставном или складочном капитале) тех предприятий, которые находятся в финансовом кризисе. Об эффективности такого рода бюджетных инвестиций, рассматриваемых в качестве инструмента антикризисной политики, свидетельствует достаточно обширный зарубежный опыт.

Осуществление бюджетных инвестиций в форме выкупе в целях государственной поддержки кризисных предприятий должно включать следующие этапы:

1. Экспертиза проекта финансового оздоровления предприятия и оценка эффективности бюджетных инвестиций в данный проект;

2. Выделение бюджетных ассигнований в необходимом объеме;

3. Оформление доли в уставном капитале предприятия;

4. Реализация проекта финансового оздоровления

5. Оценка стоимости доли государства в уставном капитале в случае его успешного оздоровления;

6. «Выход» государства из проинвестированного предприятия.

Основные способы «выхода» государства из компании можно условно разделить на три группы:

· Выкуп пакета акций (доли в уставном/складочном капитале) акционерами проинвестированного им предприятия (обратный выкуп);

· Выкуп пакета акций (доли в уставном/складочном капитале) сторонней компанией (стратегическим инвестором, партнером);

· «выход» через IPO (Initial Public Offering), предполагающий размещение акций на фондовой бирже.

В случае успешной реализации проекта финансового оздоровления государство может реализовывать принадлежащий ему пакет акций (долю в уставном или складочном капитале) по значительно возросшей цене, а собственник получает возможность восстановить контроль над компанией путем обратного выкупа.

Осуществление бюджетных инвестиций в проекты финансового оздоровления, с одной стороны, дает возможность смены собственника предприятия в процессе «выхода» из него государства, с другой — не создает необходимость формирования управленческого аппарата для проинвестированного предприятия и финансирования всех затрат, связанных с погашением накопленной задолженности и осуществлением текущей деятельности.

В заключение нужно отметить, что в процессе финансового оздоровления градообразующих предприятий предоставление им государственной поддержки в форме бюджетных инвестиций зачастую является единственно возможным способом сохранения и развития соответствующих монопоселений. В связи с этим можно констатировать необходимость выделения бюджетных инвестиций для государственной поддержки проектов финансового оздоровления градообразующих предприятий, включенных в комплексный инвестиционный план развития монопоселения.

Глава 2. Инвестиционная политика государства

2.1 Инвестиционная политика государства, механизм её реализации на примере Ивановской области

Каждое государство мира обязано проводить рациональную экономическую политику. Это явление считается сложным, состоящим из немалого количества взаимосвязанных и неотъемлемых элементов. Одной из составляющей экономической политики является инвестиционная политика государства.

Механизм влияния на функционирование экономики, в частности на предпринимательство, и называется инвестиционной политикой государства. Она состоит из большого количества взаимосвязанных методов влияния, эффективное использование которых приводит к ожидаемому результату. Целями рациональной инвестиционной политики являются:

1. Формирование благоприятного делового климата;

2. Стимулирование предпринимательства;

3. Усовершенствование социально-гуманитарной сферы;

4. Способствование беспрепятственной реализации проектов, представляющих ценность для интенсивного экономического развития государства;

5. Минимизация рискованности бизнеса в государстве;

6. Создание максимально упрощённых условий для вхождения в экономику государства инвесторов из-за рубежа.

Государственная инвестиционная политика обычно существует на уровне государства, региона или отдельного предприятия. Для того чтобы влиять на качество инвестиционного потенциала, государство применяет такие инструменты воздействия как:

1. Налоговая политика;

2. Денежная и кредитная политика;

3. Амортизационная политика;

4. Научная и техническая политика.

Реализуя фискальную политику, государство должно решить важную задачу, а именно, как обеспечить налоговые платежи в бюджет, в достаточном количестве и одновременно привлечь инвесторов лояльной налоговой политикой. Также приоритетной задачей фискальной политики считается рациональное распределение денежных потоков, циркулирующих в пределах государства.

Россия и инвестирование.

Характерные черты для инвестиционной политики государства:

1. Помощь государства в функционировании экономики;

2. Переход от плановой к рыночной экономике;

3. Зависимость экономики от кризисных процессов.

Политика РФ в сфере инвестирования сформирована в законодательной базе, состоящая из отдельных законов, контролирующих инвестиционные операции в государстве, осуществляемые офшорами, капитальное инвестирование, и деятельность инвестиционных фондов.

Реализацию инвестиционной политики осуществляет в стране: Правительство, Министерство финансов РФ и Министерство экономики РФ. На региональном уровне осуществляют: министерство инвестиционного и экономического развития, департаменты и агентства инвестиционного развития.

Контроль над регионами

При анализе инвестиционных возможностей субъектов учитываются:

2. количество природных ресурсов;

3. наличие транспортной инфраструктуры;

6. возможность привлечения иностранных инвесторов.

Одной из основных задач государства в сфере инвестиционной политики является гармоничное объединение инвестиционных возможностей всех регионов с целью формирования общегосударственного делового климата.

Государство контролирует и распределяет финансовые потоки, распространяющиеся между отдельными регионами. Важным решением являются задачи эффективного распределения доходов и расходов региональных бюджетов.

Необходимость инвестиционной политики РФ.

Ныне государство в сфере инвестиционной политики должно решить ряд таких актуальных задач, среди которых можно выделить:

1. Тесную взаимосвязь приоритетов и реализуемых инвестиционных проектов.

2. Рационализация государственных затрат, направленных на реализацию инвестиционных программ разного уровня.

3. Расширение прав инвесторов.

4. Акцент на государственном инвестировании.

5. Предпочтение проектов с меньшим сроком окупаемости.

Осуществление государственной политики России в сфере инвестирования требует расширения объёма инвестиций, исходящих от частных инвесторов. Должно быть, вливание инновационных технологий и интеллектуального капитала.

Перед государством особо остро стоит вопрос привлечения средств иностранных инвесторов. Зарубежное инвестирование помогло бы решить проблему недостаточного финансирования экономики за счёт бюджетных средств.

Инвестиционная политика Ивановской области

В 2014 году объем инвестиций в основной капитал за счет всех источников финансирования в регионе составил 29,8млрд. рублей, что ниже уровня аналогичного периода предыдущего года в сопоставимых ценах на 17%. Это, в первую очередь, связано с негативными тенденциями в экономике, возникшими в конце 2014 года. При этом важно, что объем инвестиций в основной капитал без учета бюджетных средств составил 25,58млрд. рублей, уменьшившись по сравнению с предыдущим годом на 9%, что почти вдвое меньше общего снижения капиталовложений. Объем промышленного производства в 2014 году снизился на 2,8% и составил 97,2%, что объясняется, в первую очередь, падением объемов промышленного производства в обрабатывающих отраслях (на 3,6%), составляющих основу промышленности Ивановской области. Объем отгруженных товаров собственного производства в 2014 году составил 106,5млрд. рублей (95,3%). В то же время, нельзя не отметить, что в промышленном секторе региона сохраняется существенное отставание по уровню производительности труда от сред — нероссийского и мирового уровней, а также сохраняется проблема низкой инвестиционной активности муниципальных образований. Именно поэтому задача повышения инвестиционной привлекательности региона сейчас актуальна как никогда. Одной из основных мер, направленных на поддержку развития экономики области и решение социально-экономических вопросов, в 2014 году стало формирование плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году и на 2016-2017 годы, утвержденного распоряжением Губернатора Ивановской области от 13.02.2015 №28 -р. Реализация антикризисных мер — ключевой вектор деятельности Правительства Ивановской области на ближайшие 2-3 года. Сформированный антикризисный план был направлен, в первую очередь, на:

· эффективности бюджетных расходов и устойчивости регионального бюджета за счет выявления и сокращения неэффективных затрат, концентрации ресурсов на приоритетных направлениях развития и выполнении публичных обязательств области;

· развитие процессов импортозамещения в промышленности и АПК;

· поддержку малого и среднего предпринимательства;

· оказание содействия предприятиям реального сектора экономики;

· содействие изменению структуры занятости;

· социальную поддержку наиболее уязвимых категорий граждан;

· проведение контроля по недопущению необоснованного роста цен на социально значимые продовольственные товары в предприятиях розничной торговли.

Несмотря на достаточно сложную ситуацию в финансовой сфере области, обеспечивается реализация всех взятых на себя социальных обязательств. В 2015 году основная работа Правительства Ивановской области в этом направлении велась в части оказания содействия ведущим предприятиям региона в реализации инвестиционных проектов, направленных на создание и развитие импортозамещающих производств. Проекты ряда предприятий региона включены в отраслевые планы импортозамещения, утвержденные Министерством промышленности и торговли Российской Федерации весной 2014 года.

В самое ближайшее время между Правительством области и Фондом развития промышленности будет подписано соглашение о сотрудничестве. Из девяти заявок, поданных в Фонд организациями региона, на сегодняшний день одна заявка получила положительное заключение — это проект компании «Протекс» по созданию импортозамещающего производства флисового трикотажного полотна. Сумма займа 300млн. рублей. Еще два проекта проходят на сегодняшний день комплексную экспертизу. Весьма важно включение ивановских производителей в сформированный Минпромторгом России перечень предприятий, оказывающих существенное влияние на развитие отраслей промышленности и торговли. Благодаря этому уже дважды предприятия региона смогли воспользоваться субсидиями, предоставляемыми из федерального бюджета на возмещение затрат по уплате процентов по кредитам, привлеченным на пополнение оборотных средств и ведение основной производственной деятельности.

На фоне взятого курса на импортозамещение создание новых производственных мощностей и развитие инфраструктуры индустриальных парков является важным условием поддержки предпринимательской активности в регионе. Функционирование таких площадок стимулирует реализацию новых инвестиционных проектов и способствует повышению занятости населения в реальном секторе экономики, позволяет наращивать производство региональной продукции с высокой добавленной стоимостью и, как следствие, ведет к повышению налоговых отчислений в консолидированный бюджет Ивановской области. Помимо уже функционирующих в настоящее время индустриальных парков «Родники», «Кинешма» и «Иваново-Вознесенск» ведется работа по созданию на площадке в Вичугском муниципальном районе индустриального парка, резиденты которого будут обеспечивать переработку продукции комплекса по производству полиэтилентерефталата текстильного назначения в объеме до 50 тысяч тонн в год.

Строительство комбината на территории региона в перспективе обеспечит создание комплекса новых текстильных производств, специализирующихся на выпуске инновационной продукции специального и технического назначения с использованием полиэфирных волокон и нитей. Кроме того, планируется, что индустриальный парк в Вичугском муниципальном районе Ивановской области станет инкубатором малых инновационных предприятий. Также на площадке парка будут созданы лабораторно-опытные подразделения высоких текстильных технологий. Данные проекты являются основными инвестиционными проектами не только для Вичугского района, но и для всей Ивановской области. Неопределенность конца 2014 года, безусловно, повлияла на инвестиционную активность в области. Среди инвестиционных проектов, по которым объекты капитальных вложений введены в эксплуатацию в 2014 году, можно отметить «Теплант-Тейково» (ООО «Теплант-2»).

ООО «Волжский электрометаллургический завод» успешно продолжает реализацию проекта «Строительство электрометаллургический мини-завода по производству строительной арматуры». В 2014 году ООО «ВЭМЗ» приступило к реализации второй очереди инвестиционного проекта по организации производства сталеплавильного цеха для выпуска собственной литой заготовки из покупного лома черных металлов. Продолжается реализация инвестиционных проектов в агропромышленном комплексе. На сегодняшний день общая стоимость инвестиционных проектов, реализуемых в сельском хозяйстве и пищевой промышленности области, составляет 1,4млрд. рублей. Суммарный объем государственной поддержки во всех отраслях экономики региона составил в 2014 году свыше 1,7 млрд. рублей. В 2015 году с целью стимулирования инвестиционной деятельности и развития предприятий на территории Ивановской области в действующее законодательство Ивановской области были внесены изменения, которыми закреплено предоставление в залог имущества, включенного в состав залогового фонда Ивановской области.

Также расширили возможности инвесторов, которые могут воспользоваться государственной поддержкой в форме возмещения (субсидирования) за счет средств областного бюджета части затрат на уплату процентов не только по кредитам, привлеченным на инвестиционные цели, но и при рефинансировании понесенных ранее затрат, связанных с реализацией инвестиционных проектов, то есть погасить текущую задолженность по кредитам российских кредитных организаций. Из нововведений также следует отметить, что в мае 2014 года Ивановской областной Думой был принят Закон Ивановской области «О налоговых ставках налога на прибыль организаций, подлежащего зачислению в областной бюджет отдельными категориями налогоплательщиков».

Закон предусматривает снижение ставки по налогу на прибыль организаций в части, поступающей в областной бюджет: до 13,5 процента — для организаций, производящих текстильную и швейную продукцию, машины и оборудование, транспортные средства, и до 15,5 процента — для организаций, реализующих инвестиционные проекты на территории региона. Из антикризисных мер — привязка возмещения за счет средств областного бюджета части затрат на уплату процентов по кредитам, привлеченным после 1 января 2015 года, к ключевой ставке Центрального банка Российской Федерации, действующей на дату предоставления кредита. Для субъектов малого и среднего предпринимательства «заморожена» ставка арендной платы за пользование государственным и муниципальным имуществом.

Правительству Ивановской области, а также администрациям муниципальных образований следует работать с бизнесом в тесном контакте, слышать предпринимателей и помогать им. Всего в 2014 году на поддержку малого и среднего предпринимательства на территории Ивановской области было направлено 192,5млн. рублей из всех источников финансирования. Получателями поддержки стали 63 субъекта малого и среднего предпринимательства, и что немаловажно, благодаря этому было создано 147 новых рабочих мест. В 2014 году на реализацию мер поддержки субъектов малого и среднего предпринимательства из областного бюджета было направлено 30,4 млн. рублей, еще 122,6 млн. рублей составят средства федерального бюджета, из которых 95 млн. рублей — субсидия, полученная регионом в текущем году. Соответствующее соглашение между Правительством Ивановской области и Министерством экономического развития Российской Федерации уже подписано.

Что такое бюджетные инвестиции

Бюджетные инвестиции это средства, привлеченные из государственной казны для реализации важных проектов. Государство выступает не только в качестве регулятора инвестиционной деятельности в РФ. Оно также является и активным инвестором. Существует множество проектов, которые могут быть реализованы только с помощью федеральных средств. Благодаря бюджетным инвестициям, развивается инфраструктура, социальная сфера, предпринимательство и пр.

Целью бюджетного инвестирования является создание мощностей для производства общественно полезных благ. Это могут быть образовательные и здравоохранительные учреждения, материальные объекты и многое другое. Бюджетные инвестиции предоставляют государственным и частным предприятиям. Весомая доля капитала юридических лиц может перейти в собственность государства при инвестировании.

С помощью таких инвестиций можно не только успешно реализовать проект, на который необходимы средства, но и заручиться поддержкой государства. Это положительно сказывается на общей деятельности предприятия.

Источник https://journal.open-broker.ru/research/obem-dohodov-federalnogo-byudzheta-vyros/

Источник https://revolution.allbest.ru/finance/00736556_0.html

Источник https://bankiros.ru/wiki/term/wikf-chto-takoje-biudzetnyje-investicii