Как заработать на опционах?

В феврале мы публиковали материалы с инвестиционного форума «Тройки Диалог», в числе которых приводили высказывания Насима Талеба — автора теории «черного лебедя» и востребованного во время кризиса экономиста, который в тучные годы говорил обществу о грядущем ипотечном и банковском кризисе.

Суть теории Талеб формулирует так: «Никакое количество белых лебедей не может быть достаточным основанием для вывода, что все лебеди белые. Но одного черного лебедя достаточно для того, чтобы опровергнуть это положение». Возможно, сейчас Талеб с критикой всех и вся несколько поднадоел — в выступлениях на форуме он тоже энергично прохаживался и по экономистам, и по аналитикам, и по коллегам по цеху Но следует признать, что, какие бы книги этот выходец из Ливана ни писал и как бы эксцентрично себя ни вел, разбогатеть ему удалось.

Свою стратегию торговли на бирже Талеб построил исходя из того, что существует вероятность наступления маловероятного события (возникнет «черный лебедь»), на котором можно заработать. Это привело его на рынок опционов.

- Механика прибыли

- Программные средства

- Российский рынок

- Инструменты «черного лебедя»

Механика прибыли

Про опционы мы в журнале писали не очень много, поэтому некоторые базовые вещи следует повторить. Опцион — это договор между двумя лицами о поставке актива в будущем по фиксированной цене (страйк). Точнее, если речь о продаже актива в будущем — это (put в переводе с английского — «класть», поэтому легко запомнить, что put — контракт на продажу). Если договор о покупке — это call.

Если вы верите в то, что акции «Газпрома» вырастут к концу года с текущих 145 руб. до 200 руб., купите с ценой поставки (страйк) 145 руб. Это означает, что продавец опциона будет обязан вам продать по 145 руб. акцию «Газпрома», которую вы сможете реализовать по 200 руб. Но за это он сейчас возьмет с вас премию.

Если акция будет дешевле 145 руб., то покупатель опциона может не нервничать и не исполнять заключенный контракт. У покупателя опциона обязательств нет, он заплатил премию, и его возможные финансовые потери ограничены ее размером. А вот продавец опциона обязан исполнить контракт, что, собственно, компенсируется полученной им премией.

Точно так же можно купить , если вы верите в то, что акция упадет в цене. Вы также заплатите премию продавцу, и возможный убыток будет ограничен ее размером. Как говорит один из создателей FORTS новичкам, никогда не продавай родину, мать и опционы, так как убытки покупателя ограничены, а продавец рискует многим.

Все это выглядит хорошо, основной вопрос заключается в том, какого размера должна быть уплаченная премия за опцион.

Если играть на повышение, то в FORTS на фьючерс на акции «Газпрома» со страйком 145 руб. сегодня обошелся бы покупателю в 230 руб. Если все сложится удачно и бумаги «Газпрома» подорожают до 200 руб., то покупатель опциона получит фьючерс, в основе которого лежат 100 акций. Гипотетическая прибыль: ((200 — 145) х 100) — 230 = 5270 руб.

Однако! Но, с другой стороны, необходимо заплатить премию за опцион, и возможно, что цена упадет. Тогда инвестиция окажется проигрышной, и уплаченная премия сгорит. Обратим внимание на то, что со страйком 200 руб. сейчас стоит (премия) 99 руб. Это дешевле, но и прибыль вы получите только тогда, когда акция поднимется выше 200 руб. То есть чем ниже вероятность наступления ценового события, тем дешевле сделать ставку на него.

Если сейчас играть на понижение, на «Газпром» со страйком 145 руб. обойдется вам в 470 руб. за контракт (100 акций).

Стратегия, которую использовал Талеб, заключалась в одновременной покупке дешевых опционов call и put. То есть время проигрывал деньги, выплачивая премии, зато при явлении «черного лебедя» стал обеспеченным экономистом.

Программные средства

Мы разберем пример одновременной покупки аналогично господину Талебу и посмотрим, что для этого необходимо знать и иметь. Оценивать портфели с опционами без специального программного обеспечения достаточно сложно. Программные продукты помогают автоматически рассчитывать справедливые цены опционов и риск портфеля, а также имеют возможность смоделировать поведение портфеля при заданных рыночных параметрах. Встроенные в торговые терминалы средства анализа позволяют покупать недооцененные и продавать переоцененные опционы, автоматически рассчитывать риски и прибыль для сложных позиций.

Если первые торговые терминалы от российских разработчиков включали, как правило, только «доски опционов» (таблица с котировками серий опционов), то новые версии дополнены внушительным функционалом анализа, расчета риска и моделирования стратегий. Пока для наших целей достаточно, чтобы программа умела оценивать стоимость опционных контрактов.

Здесь следует отметить важную вещь в ценообразовании опционов. Чем выше волатильность, тем выше премия за контракт. Как шутят в блогах, волатильность — мера измерения истерики. Это означает, что дешевыми опционы будут, когда на рынке либо наступит стагнация, либо появится устойчивая тенденция. И вот в первом случае имеет смысл сделать ставку на то, что рынок в конце концов двинется — вверх либо вниз. Волатильность — не абстрактное понятие, она характеризуется числом, которое рассчитывает биржа и передает в системы

Мы приводим скриншоты опционного менеджера системы NetInvestor, которая обладает богатым соответствующим функционалом. Здесь показан расчет для серии опционов сентябрьского фьючерса GAZR — на акции «Газпрома».

Для того чтобы доказать существование «черных лебедей», необходимо найти контракты, исполнение которых невозможно с точки зрения обычной статистики. Найти их можно с помощью двух полезных показателей:

теоретическая цена — ожидаемая стоимость опционов, рассчитанная программой; delta — отношение изменения цены опциона к изменению цены базисного актива, которое показывает, в какой мере изменится премия опциона при изменении цены базового актива на один пункт.

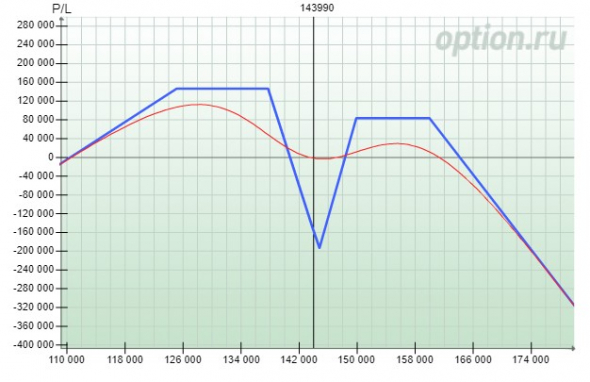

Зеленая часть таблицы — это , красная — put. Мы видим, что теоретическая цена контракта может быть как высокой, так и нулевой. , который стоит 3–4 тыс. руб., называется опцион «в деньгах» — это характерно для страйков 90–100. Дорогие опционы нам не нужны. Нас интересуют со страйком 250 руб. (25 000 пунктов) и put со страйком 90 руб. (9000 пунктов). Эти опционы «вне денег», коэффициент delta которых равен нулю, почти ничего не стоят и с позиции статистической теории не должны исполниться. Но если невозможное произойдет, то их держателей ждет сверхприбыль.

В нашем примере базовый актив (фьючерс на акцию «Газпрома») стоит 14 337 руб. Опцион call на страйке 25 000 и put на страйке 9000 теоретически не могут исполниться. Но если до экспирации курс акций «Газпрома» кардинально изменится (ниже 90 за акцию или выше 250), то трейдер получит высокую прибыль при минимальных капиталовложениях.

Это проиллюстрировано на трехмерном графике, который показывает ценовую область с бесприбыльной позицией и кверху поднятыми краями — как раз там мы и получим доход.

Затраты на стратегию:

Мы купили 100 контрактов put 9000 по 23 руб. Итого выплаченная премия составляет 2,3 тыс. руб.

Мы купили 100 контрактов call 25 000 по 50 руб. Выплаченная премия равняется 5 тыс. руб.

Общие затраты — 7,3 тыс. руб.

Потенциальный доход:

При росте (цена фьючерса 26 000 руб.) доход составит: (26 000 – 25 000) х 100 – 7300 = 94 700 руб.

При падении (цена фьючерса 8000 руб.) доход составляет: (9000 – 8000) х 100 – 7300 = 94 700 руб.

Эта стратегия выглядит несколько затратной и с низкой вероятностью удачного исхода. Но, возможно, впереди стагнация с низкой волатильностью и дешевыми опционами. Поэтому можно будет попробовать сыграть на то, что рынок пойдет, например, вверх, и купить Нам неизвестно, пробовал ли так делать Талеб, да и логика такой стратегии несколько иная. Но то, что цены не будут вечно очень низкими, — факт, опирающийся на историю.

Российский рынок

Короткий call обязательство продать базовый актив по цене страйка по требованию держателя

Длинный call право купить базовый актив по цене страйка

Короткий put обязательство купить базовый актив по цене страйка по требованию держателя

Длинный put право продать базовый актив по цене страйка

Биржа РТС (FORTS) является ведущей площадкой по торговле производными финансовыми инструментами в России и странах Восточной Европы. В секции срочного рынка ММВБ также планируется введение в обращение опционов.

Сейчас в FORTS обращаются трехмесячные и одномесячные опционы американского типа — это означает, что покупатель может потребовать исполнения контракта в любой момент, а не в день его окончания. Базовыми активами торгующихся опционов являются фьючерсы, индексы, акции и облигации, иностранная валюта, ставки, а также товары — нефть, дизельное топливо, золото, серебро, сахар.

В статье мы описываем опционы, которые предусматривают уплату премии. Сейчас в FORTS обращаются маржируемые опционы на индекс РТС. Следует сказать, что если уплатить премию полностью, а не частично (это как раз позволяют маржируемые контракты), то для покупателя все будет аналогично опционам с уплатой премии.

Инструменты «черного лебедя»

Западные системы

Вероятно, единственным критерием, по которому программы анализа опционов, наиболее часто используемые на западных и глобальных рынках, уступают продуктам от российских разработчиков, является их высокая стоимость. Распространенные платформы CQG, TradeStation, Reuters достаточно дорогие, например пакет CQG с подпиской на основные срочные биржи обойдется около $1500, Reuters в базовом варианте стоит не менее $1500.

TradeStation CQG Hoadley Trading

Платформа для торговли и анализа ценных бумаг, занимающая одно из лидирующих мест на финансовых рынках. TradeStation 8 — следующая версия Omega TradeStation 2000i, которая содержит модуль OptionStation для работы с опционами

Набор средств анализа и рыночных данных позволяет анализировать фьючерсы, опционы, валютные пары, акции, индексы и получать новости и отчеты со всего мира. Система содержит модуль CQG Options Analysis для анализа опционов

Инструментарий состоит из набора библиотек в MS Excel. Приложение Options Strategy Evaluation Tool, входящее в пакет инструментария, имеет широкие возможности аналитики опционов

Отечественные системы

«Опционный аналитик FORTS» — программный продукт фондовой биржи РТС для разработки и анализа инвестиционных стратегий на срочном рынке. Программа импортирует данные из торговых систем интернет-трейдинга (QUIK, NetInvestor, TRANSAQ и т. д.) для анализа опционов. Ее можно скачать с сайта биржи бесплатно.

NetInvestor QUIK FORSage

Система интернет-трейдинга, соединяющая современные средства анализа рыночных данных и продвинутые возможности для торговли. Модуль «Менеджер опционов» позволяет анализировать фьючерсы и опционы и содержит широкие средства для анализа срочной секции

Система интернет-трейдинга, установленная в большинстве брокерских компаний. Содержит модуль опционной аналитики

Предназначена большей частью для брокерских компаний , является дополнением к торговому терминалу QUIK. Кроме анализа опционов позволяет прогнозировать гарантийное обеспечение.

Сравнение компьютерных программ

| Название | Стоимость | Табличная форма | Линейные графики | 3D- поверхности | Источник данных | Торговые функции |

|---|---|---|---|---|---|---|

| CQG | $1500 / мес. | + | + | + | + | + |

| Derex FORSage | 1500 руб. / мес. | + | + | — | — | — |

| Опционный аналитик FORTS | бесплатно | + | + | — | — | — |

| Hoadley Trading | $117 | + | + | + | + | — |

| NetInvestor | бесплатно | + | + | + | + | + |

| QUIK | бесплатно до 2010 года | + | + | — | + | + |

| TradeStation | $1500 / мес. | + | + | — | + | + |

Источник: данные компаний

Источник: «D`» №13-14 (76-77) / 13 июля 2009

Автор: Константин Илющенко, зам. главного редактора «D`»

Андрей Дельтин, автор «D`»

Следи за самыми горячими финансовыми новостями в нашем телеграм канале Пульс денег

Опционы для новичков. Часть 1

Это первое видео из цикла опционы для начинающих. Так как у меня очень много клиентов как раз покупают роботов для опционов — они задают очень много вопросов. Теоретическая часть достаточно слабая и приходится очень много рассказывать, объяснять, как работают опционы, что в них важно, что от чего зависит – где, как, что считать. Вот и поэтому я решил создать небольшой мини-курс. Бесплатно. Абсолютно для всех желающих, кто хочет торговать именно опционами на нашей Российской бирже. Не бинарные никакие, никакой не форекс. Это настоящие поставочные опционы на нашей бирже. Почему поставочные? Поставлять они будут фьючерсы — у нас такая система на бирже. Опять же повторюсь это будут уроки простыми словами. Здесь не будет сложных терминов. Здесь не будет теоретической части из книг. Все рассказываю простыми словами. И так поехали. Что такое опцион? Опцион — это все-таки производный финансовый инструмент, то есть он, грубо говоря, виртуальный. Точно так же как и фьючерс. То есть если акции у нас выпускает какая-то компания – то их строго ограниченное количество штук. Мы торгуем реальным «товаром» — акцией, т.е. частью действующей компании. Что такое фьючерс? Фьючерс это по сути договор между двумя людьми, один из которых обязуется поставить другому «товар» по оговоренной цене и в оговоренный срок. Фактически торговля фьючерсом – это торговля договором, «бумажкой». Больше 90% фьючерсов на нашей бирже не исполняются. Перед самой экспирацией покупатели и продавцы обменивают их на деньги друг у друга. Естественно кто то остается в убытке, кто то в прибыли. Возвращаемся к нашим опционам. Опцион – это тоже «виртуальный», производный инструмент. Они бывают на акции и фьючерсы. На нашей, Московской бирже торгуются опционы только на фьючерсы. Про них и будем разговаривать сначала.

Это тоже договор между продавцом и покупателем, но более хитрый. Он позволяет инвесторам хеджировать свои риски, а спекулянтам строить сложные конструкции и зарабатывать на этом:

Все эти конструкции мы будем пошагово изучать, рассмотрим особенности сборки, подводные камни, которые встречаются в торговле.

Что бы легче понять суть – проведем аналогию с страховкой. Это самый удачный пример.

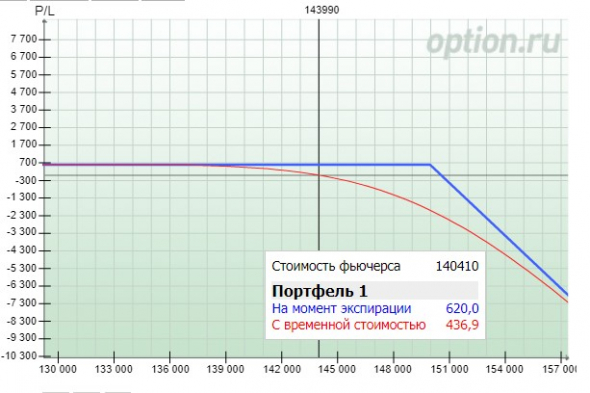

Когда вы покупаете страховку, например, ОСАГО – то вашу ответственность страхует Страховая компания. Она берет на себя финансовые риски, связанные с вероятным ДТП. Ключевое слово ВЕРОЯТНЫМ! Оно может наступить, а может и нет. Но вы как застрахованное лицо – платите за эту вероятность. Если ДТП (не дай Бог) наступило – то на деньги попала Страховая компания. Если нет – то Вы. Так вот, что бы Страховая компания не разорилась – они высчитывают эту ВЕРОЯТНОСТЬ и на ее основе рассчитывают страховую премию. В опционах то же самое! Продавец, за определенную премию, застрахует вас от падения базового актива(фьючерса) или (ВНИМАНИЕ. ) – от повышения базового актива! Круто? Конечно! Но в торговле опционами – вы можете выступать как в роли покупателя – так и в роли продавца. Т.е. вы можете взять на себя риск повышения или понижения базового актива и заработать на этом. Выступить самому страхователем. Как будет выглядеть профиль вашей позиции?

Здесь вы выступаете в роли страхователя от повышения цены базового актива (в нашем случае фьючерса. Далее по тексту БА)

По сути для вас благоприятное развитие событий – это НЕ ПОВЫШЕНИИ цены БА выше 150000 до даты экспирации. В таком случае вы заработаете 620 пп фьючерса РТС. В рублях это около 800 руб. Ничего не делая. Один раз продал и ждешь.

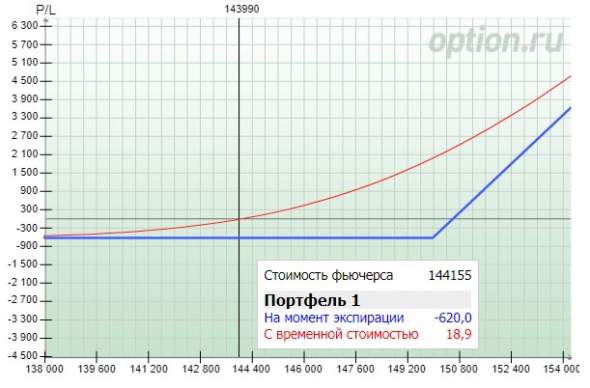

Вот вторая ситуация:

Здесь вы выступаете в роли страхователя от падения БА ниже цены 137500. Также, для вас будет благоприятным исходом если цена останется выше 137500 до экспирации. Тогда вы заработаете 700. В рублях примерно 900руб.

В примерах выше были рассмотрены конструкции «проданный колл» и «проданный пут» соответственно. Колл – это расчёт на рост БА, а Пут – расчёт на падение БА.

Теперь рассмотрим вариант покупки «страховки» — опционов.

Допустим, мы предполагаем, что БА вырастет в ближайшее время и хотим заработать на этом.

Тогда мы можем или купить фьючерс, но у нас будет риск падения цены, или купить опцион Колл:

Что вы будете иметь? Вы рискуете суммой в 620пп (800руб). – и больше никаких рисков у вас нет!

Далее, если ваш прогноз сбывается, то вы зарабатываете. Опцион Колл, изображенный на картинке выше – имеет страйк 150000. Это та цена страховки, выше которой наступает «страховой случай». В опционном жаргоне это называется «опцион вошел в деньги». По сути, опцион войдя в деньги начинает вести себя как фьючерс. Его цена растет практически так же. Почему практически? Это мы подробно будем изучать в следующих уроках. Пока же нам легче для понимания смотреть профиль опциона на экспирацию – синяя линия. Как ведет себя красная линия – это тема для всех последующих уроков. Это самое сложное в опционах.

Инструктаж по опционам. Классика трейдинга с минимальными рисками

Опционы – самый гибкий из существующих биржевых инструментов, по этому параметру они на голову обходят фьючерсы. Этот тип контрактов позволяет выстраивать максимально гибкие торговые стратегии, снижая риск до минимума. Опционы для начинающих кажутся сложным и непонятным инструментом, но это ложное впечатление. Потратьте 15-20 минут на чтение этого материала, и вы уже будете знать в общих чертах теорию. Останется лишь закрепить знания на практике.

Важное замечание – ниже речь пойдет о классических опционах, а не о бинарных. БО – инструменты, активно продвигаемые офшорными брокерами, не относятся к биржевым инструментам и не торгуются на классических фондовых биржах.

Что такое опцион

Под этим термином понимается ограниченный по времени контракт, дающий право на покупку или продажу любого актива. Из этого определения следует 2 ключевые особенности опционов:

- они дают право на покупку или продажу актива, а не обязанность. Например, держатель Call опциона на покупку акций Apple может не исполнять его, если цена базового актива (ценных бумаг «яблочной» компании) изменится в невыгодную для него сторону.

- эти контракты ограничены по времени, у них есть срок экспирации – это время, на которое откладывается заключение сделки.

Что касается типов базовых активов, то существуют опционные контракты на все типы инструментов. Это могут быть драгоценные металлы, валюты, инструменты товарного рынка, криптовалюта, предметы искусства. Есть контракты на погодные фьючерсы (торгуются в том числе и на Чикагской товарной бирже), трейдеры зарабатывают даже на правильном прогнозе погоды.

Опционы торгуются на тех же биржах, на которых трейдеры работают с фьючерсными контрактами. Если вы только начинаете работать в этом направлении, полезной будет статья, что такое фьючерс, обязательно прочтите ее.

На видео ниже – подробный разбор природы опционов. Рекомендую ознакомиться с ним.

Виды опционов

Классификация зависит от выбранного критерия.

По типу:

- Европейские. Неудобны тем, что позволяют владельцу права покупки/продажи воспользоваться им только в срок экспирации. Это снижает пространство для маневра. Например, до срока экспирации цена БА меняется в выгодном направлении, но трейдер не может досрочно исполнить контракт. Он ждет до срока истечения, за это время график может уйти в убыточную сторону. К дате экспирации он может перейти в состояние «вне денег».

- Американские – гибче по сравнению с европейскими за счет того, что могут исполняться в любой день до истечения. Трейдер может реализовать свое право на продажу или покупку базового актива до экспирации. Это повышает шансы на успех, нет привязки к конкретной дате, контроль над сделкой сохраняется на протяжении всего срока ее службы.

Предположим, в конце мая покупается опцион Колл (базовый актив – фьючерсы на акции Аэрофлота). Выбран страйк 8000 руб, это значит, что для заработка нужно, чтобы при исполнении контракта цена находилась выше 8000 руб.

Дата исполнения установлена на 17 июня 2020г. Этот пример показан для Московской биржи, на ней торгуются американские опционы, поэтому трейдер может исполнить его до 17.06.20.

Переходим к графику акций Аэрофлота. Покупка делалась, когда стоимость ценных бумаг составляла несколько меньше 80 рублей за штуку. В моменте их стоимость росла до 97,74 руб. за 1 акцию, максимум достигнут 9 июня 2020 г. Так как работа ведется на ММВБ, держатель Колл контракта может исполнить его досрочно, например, по цене 95,00.

Если бы торговался европейский тип, то трейдеру пришлось бы ждать экспирации. По регламенту она происходит 17 июня 2020г. во время вечернего клиринга (18:45-19:05 МСК, обычно время ограничено 18:45-19:00 МСК, но в дни, когда происходит экспирация контрактов, временной диапазон увеличивается на 5 минут). К этому моменту Call опцион становится менее прибыльным – котировки акций Аэрофлота снизились в район 85 руб. за 1 бумагу.

Исполнение контракта все равно дает прибыль, но по сравнению с досрочным закрытием по более высокому курсу трейдер теряет больше половины потенциальной прибыли. Именно поэтому популярнее американский тип.

Что касается фиксации результата по сделке, то он может выполняться как открытием встречной позиции, так и непосредственно досрочным исполнением текущего контракта. Второй вариант применяется при отсутствии контрагента для заключения встречной сделки.

По методу организации торговли:

- Маржируемые (фьючерсного типа). В момент заключения сделки премия не перечисляется продавцу контракта, а, как и в случае с фьючерсами, на счетах продавца и покупателя фиксируется гарантийное обеспечение. Еще одно отличие от второго типа – присутствие вариационной маржи, она перечисляется по итогам каждой торговой сессии.

- Немаржируемые – при покупке контракта премия перечисляется продавцу, на его счете фиксируется ГО под опцион. Вариационной маржи нет, вместо этого при изменении цены меняется ГО на счете продавца (подписчика). Есть и прочие различия в том, как работают эти типы контрактов

Поставочные опционы

Так называются те контракты, по которым происходит поставка базового актива. При этом трейдера не заставляют держать контракт до экспирации (если он американского типа), позиции можно закрыть обратной сделкой – так фиксируется торговый результат. Можно обратиться к брокеру для досрочного исполнения.

Как правило, в роли базового актива выступает фьючерсный контракт. Экспирация опционов (поставочных) происходит за 2 дня до истечения соответствующего фьючерса во время вечернего клиринга на ММВБ.

Поставочные опционы и фьючерсы широко используются в реальном бизнесе для хеджирования рисков. Этот тип контрактов позволяет, например, подстраховаться на случай неблагоприятного изменения цены на сырье, оборудование, валюту и прочие категории базовых активов.

Чем торговля опционами отличается от фьючерсов

Если описать, что такое опционы и фьючерсы простыми словами, то ключевое отличие заключается в гибкости:

- При работе с опционамипокупательприобретаетправо на покупку-продажу базового актива в будущем.

- При работе с фьючерсами стороны договариваются о сделке, отложенной по времени. У покупателя нет выбора относительно исполнения сделки в момент экспирации.

Оба типа инструментов можно рассматривать как спор между 2 сторонами о том, какой будет цена через определенное время. При покупке поставочного фьючерса, например, на акции Газпрома, покупатель фактически приобретает бумаги этой компании, но с отсрочкой по времени. При экспирации он получит акции по цене, оговоренной заранее.

Пример с фьючерсом Газпрома

На рисунке ниже – сентябрьский фьючерс на акции Газпрома. Предположим, покупка 1 контракта выполнена 17 июля 2020г. по цене 18 596 руб. (1 фьючерс подразумевает покупку 100 бумаг). Если не закрывать контракт встречной позицией и не продлевать его, то в сентябре возможно 2 варианта:

- Цена базового актива вырастет, например, до 250 руб. за бумагу, то покупатель все равно сможет купить акции по 185,96 руб.

- Цена упадёт, например, до 150 руб. за 1 ценную бумагу, трейдер все равно покупает их по 185,96 руб. за одну. Фактически теряет 35,96 руб. на каждой акции. Но обычно фьючерсы используют для спекулятивных операций и редко держат до экспирации. По ним либо фиксируется результат встречными позициями, либо контракт переносится на следующий месяц.

При работе с опционами в той же ситуации трейдер мог исполнить контракт при благоприятном изменении цены для него. Если стоимость акций падает, нет смысла делать это. Выгоднее потерять уплаченную при покупке контракта премию и не пользоваться правом на покупку ценных бумаг Газпрома. В этом ключевое отличие фьючерса от опциона

Если речь идет о маржируемом типе, разница уже не столь очевидна. В момент покупки контракта на счете блокируется гарантийное обеспечение. Во время клиринга происходит выплата вариационной маржи, позиции переоцениваются постоянно. Во время экспирации в терминале просто появится соответствующий фьючерс вместо опциона.

Разбираемся в терминологии

Заработок на различных опционах сопряжен с использованием специфической терминологии. Разберем самые ходовые понятия:

- Колл – это контракт, покупатель которого может в будущем приобрести базовый актив (БА) по фиксированной ранее цене. Не имеет значения, какой будет стоимость БА при экспирации.

- Пут – его покупатель получает право продать БА по заранее оговоренной цене. Вторая сторона не имеет возможности отказаться от покупки базового актива.

- Страйк – стоимость БА, по которой при экспирации может быть куплен или продан актив. В доске опционов для каждого есть целая серия страйков. В зависимости от них меняется стоимость контракта и вероятность получения дохода.

- Объем – размер позиции, измеряется в количестве контрактов.

- Open Interest – показывает число открытых контрактов. В момент «входа» новых игроков заключаются сделки между продавцами и покупателями, при этом OI растет. В зависимости от дальнейших действий он может как падать, так и расти.

- Уровни проторговки – возле них силы продавцов и покупателей на время уравниваются. График движется в узком ценовом диапазоне, слом проторговки указывает на более вероятное направление движения в будущем. На этом явлении построены некоторые системы торговли. Подробнее о методах трейдинга я расскажу позже в посте про анализ и стратегии опционов.

- Премия – сумма, уплачиваемая продавцу при покупке опционного контракта. Это своего рода плата за риск, что держатель права не воспользуется им в будущем и не приобретет БА у подписчика. Премия остается у продавца даже если покупатель не реализует возможность покупки базового актива. В случае с маржируемыми контрактами подписчик не получает премию на счет сразу, вместо этого у обоих участников сделки блокируется сумма, равная гарантийному обеспечению.

- Дата экспирации – время, когда между сторонами происходит взаимозачет. Если предусмотрена реальная поставка БА, покупатель может реализовать право на его покупку. Чаще все ограничивается корректировкой балансов счетов подписчика и покупателя опционного контракта. В спецификации указывается день экспирации, процесс происходит с 18:45 до 19:05 МСК, этот промежуток отведен под вечерний клиринг (он расширен на 5 минут в дни экспирации).

Есть и другие «узкие» термины, использующиеся при работе с этими инструментами. Уже очень скоро я опубликую статью о том, как торговать опционами и в рамках неё дам пояснение ряду выражений, применяющихся непосредственно в трейдинге.

Торговля опционами и возможные состояния контрактов

При торговле все сделки условно можно разделить на «открывающие» и те, которыми ликвидируются текущие позиции. Трейдеры чаще всего работают с американскими опционами и досрочно фиксируют результат при движении цены БА в благоприятном направлении.

В зависимости от положения цены относительно страйка, сделка может находиться в нескольких состояниях:

- Вденьгах. Для Call контрактов цена исполнения должна быть выше страйка, для Put – ниже. Держателю права покупки (Колл) или продажи (Пут) БА выгоднее исполнить контракт.

- Вне денег. Для Колл контрактов цена БА ниже страйка, для Пут – выше, исполнять его невыгодно. При таком сценарии возникает убыток, но он не выходит за пределы премии.

- Около денег. Стоимость БА находится примерно в районе страйка и спрогнозировать, каким будет исход, невозможно.

- Глубоко в деньгах. Аналог первого пункта этого списка, но цена БА настолько далеко ушла от страйка в прибыльном направлении, что вероятность смены состояния контракта околонулевая. По тому же принципу выделяют вид «Глубоко вне денег».

Состояния контрактов

Теперь, исходя из этих условий, разберем примеры разных состояний опционных контрактов:

- Покупается контракт Колл на июньский фьючерс на акции Роснефти. Страйк – 36 000, пока график остается над этим ценовым уровнем он находится «в деньгах». Трейдер может держать его до экспирации или ликвидировать встречной сделкой до этой даты. К дате истечения сделка все еще прибыльная.

- Тот же актив (фьючерсы на бумаги Роснефти), но сделка более рисковая, заключается в начале июня со страйком 40 000. Риск не оправдался, цена ненадолго вышла в состояние «в деньгах» и последовавший обвал сделал исполнение контракта финансово невыгодным.

- Переходим к опционам Put, БА оставим тот же. Предположим, покупается Put со страйком 40 000, прогноз отрабатывает, и вскоре цена падает ниже этой отметки. Как только акции Роснефти начинают стоить менее 400 руб. за одну бумагу, сделка переходит в состояние «в деньгах»;

- Менее удачливый трейдер мог купить контракт Пут в конце мая со страйком 36 500. Прогноз не отработал, стоимость БА стала расти, но убыток в любом случае ограничен лишь премией. При экспирации цена так и не перешла в состояние «в деньгах», так что контракт остается неисполненным.

Не имеет значения, торгуются опционы на акции, драгоценные металлы, инструменты товарного рынка или прочие категории базовых активов. Развития событий всегда происходит по одному из указанных выше сценариев.

Зачем продавать опционы

Покупатель находится в несколько невыгодной позиции. При открытии сделки выплачивается премия. Для выхода в плюс нужно, чтобы рост цены БА перекрывал выплату продавцу.

Предположим продан опцион Call (БА – фьючерсы на акции Роснефти) со страйком 36 000, премия по нему составила 500 руб. Во время экспирации стоимость ценных бумаг выросла до 362 руб., значит, при исполнении холдером права на покупку БА он заработает 200 руб., что частично перекрывает убыток из-за премии. Продавец в этой же ситуации заработал 500 – 200 = 300 руб.

Зависимость между прибылью участников сделки по опциону Колл иллюстрирует график ниже. Как только стоимость БА превышает страйк, начинает расти прибыль покупателя, у противоположной стороны нарастает убыток.

По Пут контрактам вид графика меняется.

Состояние продавцов Пут и Колл опционов критически зависит от цены базового актива. В момент заключения сделки он находится в более выигрышном положении, но со временем ситуация может быстро измениться.

Могут ли новички заработать деньги на торговле опционами

Само понятие «без денег» несколько условно, под ним понимаются новички со сравнительно малыми депозитами. С нулевым капиталом заработать невозможно ни на одном из рынков.

Финансовые требования к новичкам сравнительно небольшие. Депозита в 10-15 тыс. руб. с лихвой хватит для экспериментов в торговле.

Что касается дохода, то рекомендуем не рассматривать опционы как грааль. Этот инструмент действительно может давать высокую доходность в отдельных случаях, но лучше не рисковать и использовать консервативные стратегии. На стартовом этапе запомните основное правило – никогда не делайте «голых» продаж опционов. По таким позициям убыток не ограничен, можно не только потерять депозит, но и уйти в минус.

Где и как можно купить опционы

Этот тип инструментов доступен и на ММВБ, и на CBOE (Чикагская биржа опционов), и на других торговых площадках мира. При этом непосредственно зарегистрироваться на сайте и начать торговать невозможно. Все операции делаются через брокера, имеющего выход на соответствующую биржу.

То есть процесс выглядит так:

- Находите брокера, имеющего доступ к соответствующим биржам.

- Регистрируетесь у него, открываете счет и пополняете его.

- Скачиваете ПО.

- Начинаете торговать.

Одним из лучших брокеров для новичков считаю БКС. У него масса тарифов, это пригодится позже, когда выйдете на траекторию устойчивого роста. На всех тарифах он дает доступ к срочному рынку ММВБ, условия по стартовому тарифу приведу в таблице ниже.

Источник https://buffett.ru/actions/kak-zarabotat-na-optsionakh/

Источник https://smart-lab.ru/blog/593963.php

Источник https://guide-investor.com/fondovyj-rynok/options-for-newbies/