Новости рынков | Стратегия 2020: российский рынок по-прежнему очень привлекателен — Атон

Последние годы мы утверждали, что на российском рынке есть прекрасные возможности для инвестирования – и по итогам 2019 Индекс РТС показал лучший результат среди крупнейших рынков мира (+36% с начала года в $). Мы ожидаем сохранения этой тенденции в 2020, т. к. оценка российского рынка все еще низкая (P/E 2020П 6.3x, дисконт к MSCI EM – 55%), а дивидендная доходность — высокая (в среднем 7.3% за 2020П). В период низких процентных ставок инвесторы по всему миру ищут более доходные активы, и российские компании в этой парадигме выглядят крайне привлекательно за счет сильных финансовых показателей, хороших денежных потоков и ослабления геополитической напряженности. Как результат, Индекс РТС может вырасти в 2020, по нашим оценкам, еще на 15–20% до 1 670 – 1 730.

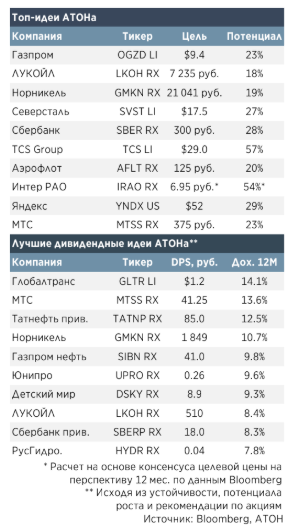

Инвестиционные идеи: предпочтение стоимостным акциям вместо историй роста

Мы ожидаем, что «голубые фишки» продолжат ралли в 2020, и потому отдаем предпочтение Газпрому, Сбербанку, ЛУКОЙЛу, Норникелю, Яндексу и МТС. Акции второго эшелона в 2019 отставали от рынка, но в 2020 тенденция может смениться на противоположную, поэтому в списке наших фаворитов Северсталь, TCS Group, Аэрофлот и Интер РАО.

Мировые рынки: акции лучше облигаций; развивающиеся рынки лучше развитых

Мы ожидаем, что в 2020 году мировая экономика ускорит свой рост, т. к. настроения в деловой сфере улучшатся. Если будет подписана «первая фаза» торгового соглашения между США и Китаем, это станет поворотным моментом для настроений инвесторов и приведет к масштабной перебалансировке мировых инвестиционных портфелей из облигаций в акции. На фоне ожиданий замедления роста экономики США начнет ослабевать и мощь фондового рынка страны, к которому было приковано все внимание инвесторов долгие годы. Поэтому мы думаем, что рынки акций, главным образом развивающихся стран, обгонят рынки США в 2020 году. При этом мы ожидаем, что так называемые стоимостные компании (Value stocks), которые не сильно растут, но стоят относительно недорого по мультипликаторам, опередят компании роста (Growth stocks) – быстрорастущие, но дорогие компании.

Макроэкономика: российская экономика устойчива, рост может ускориться

По макроэкономическим показателям РФ выглядит гораздо надежнее для инвесторов, чем многие развитые страны. У нее двойной профицит – бюджета и счета текущих операций, долговая нагрузка приемлема (отношение внешнего госдолга к ВВП – ок. 5%), а объем Фонда национального благосостояния в 2020 может превысить 10% ВВП. Мы полагаем, что с увеличением финансирования национальных проектов рост ВВП России может оказаться ближе к верхней границе консенсус-прогноза (1.5–2.0%). Прогноз курса рубля к доллару – 63–68, главными источниками волатильности останутся цены на нефть и санкционное давление.

Рынок нефти: ожидаем цену Brent в диапазоне $60–70 / барр.

Соглашение ОПЕК+ доказало свою эффективность, и мы ожидаем, что цены на нефть в 2020 будут относительно стабильны, если в марте 2020 соглашение будет продлено. Поддержку ценам окажут недавно объявленные планы ОПЕК+ снизить добычу еще на 500 тыс. барр. / сут. Среди факторов, которые могут привести к росту цены вне прогнозируемого диапазона, мы отмечаем ускорение роста мировой экономики и возможное присоединение других стран к ОПЕК+. Отрицательно может сказаться усиление геополитической напряженности и увеличение добычи со стороны стран, не входящих в ОПЕК (текущий прогноз– +2.17–2.3 млн барр. / сут).

Рынок облигаций: потенциал роста цен ОФЗ в 2020

В 2020 мы видим потенциал снижения доходности ОФЗ еще на 30–50 бп и полагаем, что Минфин сможет разместить ОФЗ на сумму ок. 2 трлн руб. Дальнейшее снижение ИПЦ может вызвать новое понижение базовой ставки ЦБ РФ до 5.5% за 12–18 мес., что должно способствовать росту спроса на ОФЗ со стороны российских инвесторов. Спрос со стороны нерезидентов по-прежнему будут определяться политикой ФРС и санкционным давлением на Россию.

Почему рынок акций РФ в 2020-м выглядит одним из самых перспективных для инвестиций

Российский рынок акций в последние месяцы демонстрирует уверенный рост и радует инвесторов повышенной доходностью. Индекс Мосбиржи за неполные два месяца с начала декабря 2019 года прибавил более 10% и находится на исторических максимумах. Рассмотрим причины такой позитивной динамики и оценим будущие перспективы.

Стоит отметить, что российские ценные бумаги не являются единственными активами, пользовавшимися спросом в этом периоде. Волна агрессивных покупок прокатилась по всему фронту развивающихся рынков, что стало причиной общемирового ралли. Ключевым драйвером стал прогресс в торговых переговорах между Китаем и США, который позволил достичь соглашения по первой фазе большой торговой сделки между державами. Так был заложен первый кирпичик в фундамент перемирия в торговых войнах, которые оказывали давление на рынки на протяжении почти полутора лет.

Индекс MSCI Emerging markets, отражающий динамику развивающихся рынков, с 4 декабря 2019 года прибавил около 10,5%, демонстрируя небольшое отставание от результатов российского долларового индекса РТС, прибавившего порядка 14,5%. Опережающая динамика РТС объясняется тем рядом внутренних факторов, которые выгодно отличают российский рынок от других emerging markets.

Инфляция в РФ на протяжении 2019 года стабильно снижалась и по итогам года оказалась на уровне 3,05% — значительно ниже январских прогнозов ЦБ. При этом прогнозы Минэкономразвития предполагают сохранение такой тенденции и достижение уровней 2,2—2,3% по итогам I квартала 2020 года.

Ключевая ставка ЦБ РФ, несмотря на пять снижений в 2019 году, находится на уровне 6,25%, что выше нейтрального диапазона в 2—3 процентных пункта над инфляцией, обозначенного регулятором в качестве ориентира монетарной политики. Таким образом, снижение ключевой ставки может продолжиться, что будет способствовать дальнейшей переоценке российских ценных бумаг в сторону роста. Особенно привлекательными в такой ситуации выглядят акции с высокой дивидендной доходностью. Среди интересных историй можно отметить акции «Детского мира», МТС, «Юнипро», «ЛУКОЙЛа», ЛСР. Также привлекательными выглядят бумаги технологических компаний, которые интересны с точки зрения высоких темпов роста финансовых показателей: «Яндекс» и TCS Group.

Помимо низкой инфляции, интерес зарубежных инвесторов поддерживается высоким уровнем макростабильности российской финансовой системы, что снижает валютные риски. Чистый внешний долг страны находится на отрицательной территории. Международные резервы в 2019 году превысили внешний долг РФ и на конец декабря составили 549,8 млрд долларов. За год объем резервов вырос на 17,7% и продолжает увеличиваться.

Инвестиции на Банки.ру

Бюджет РФ второй год подряд исполняется с профицитом благодаря консервативной цене на нефть, заложенной в него. При этом проект бюджета на 2020-й и 2021—2022 годы предполагает сохранение профицита, что выглядит вполне реалистичным, учитывая прогнозы по ценам на нефть в комплексе с действующим бюджетным правилом. Прогнозы по ценам на нефть сорта Brent предполагают цену 60—65 долларов за баррель в 2020 году, притом что цена отсечения в рамках бюджетного правила на этот год составит 42,4 доллара за баррель сорта Urals, близкого к Brent по цене.

Не менее значимым фактором выступает внутренний спрос со стороны частных инвесторов. В то время как средние ставки по депозитам в крупнейших банках оказались ниже 6%, частные капиталы в поисках более высокой доходности устремились на фондовый рынок. Повышение финансовой грамотности населения, сильная динамика рынка и активный маркетинг брокерских компаний, которые с помощью современных технологий дают клиентам все более и более удобные способы взаимодействия с торговой системой, способствуют росту активности населения на фондовом рынке.

Темпы роста числа открытых брокерских счетов и ИИС продолжают увеличиваться, что указывает на сохраняющийся потенциал притока капитала на рынок. По данным Московской биржи, в 2019 году новые счета открыли 1,9 млн человек, что демонстрирует практически двукратный рост. Санкт-Петербургская биржа зафиксировала трехкратный рост числа частных клиентов — с 0,91 млн до 3,07 млн счетов.

Таким образом, несмотря на рекордные ценовые уровни по российским индексам, перспектива ближайших двух кварталов для инвесторов в российские акции по-прежнему остается привлекательной по совокупности факторов: стабильности финансовой системы, снижения процентных ставок и притока капитала от внутренних инвесторов. Даже в случае ухудшения сентимента на мировых рынках и перехода к фазе коррекции эти факторы обеспечат поддержку российским активам. Это дает основания ожидать, что рынок акций РФ в ближайшее полугодие сможет продемонстрировать динамику лучше, чем на сопоставимых торговых площадках других стран.

Основные риски для такого сценария остаются в политической плоскости. Теоретически санкционная угроза, которая в 2019 году отошла на второй план и практически не учитывалась инвесторами в котировках, полностью не исчезла. Однако на фоне подготовки к выборам в США тема санкций вряд ли будет актуальна для РФ в 2020 году.

Мнение автора может не совпадать с мнением редакции

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Эксперты спрогнозировали завершение бума российских акций

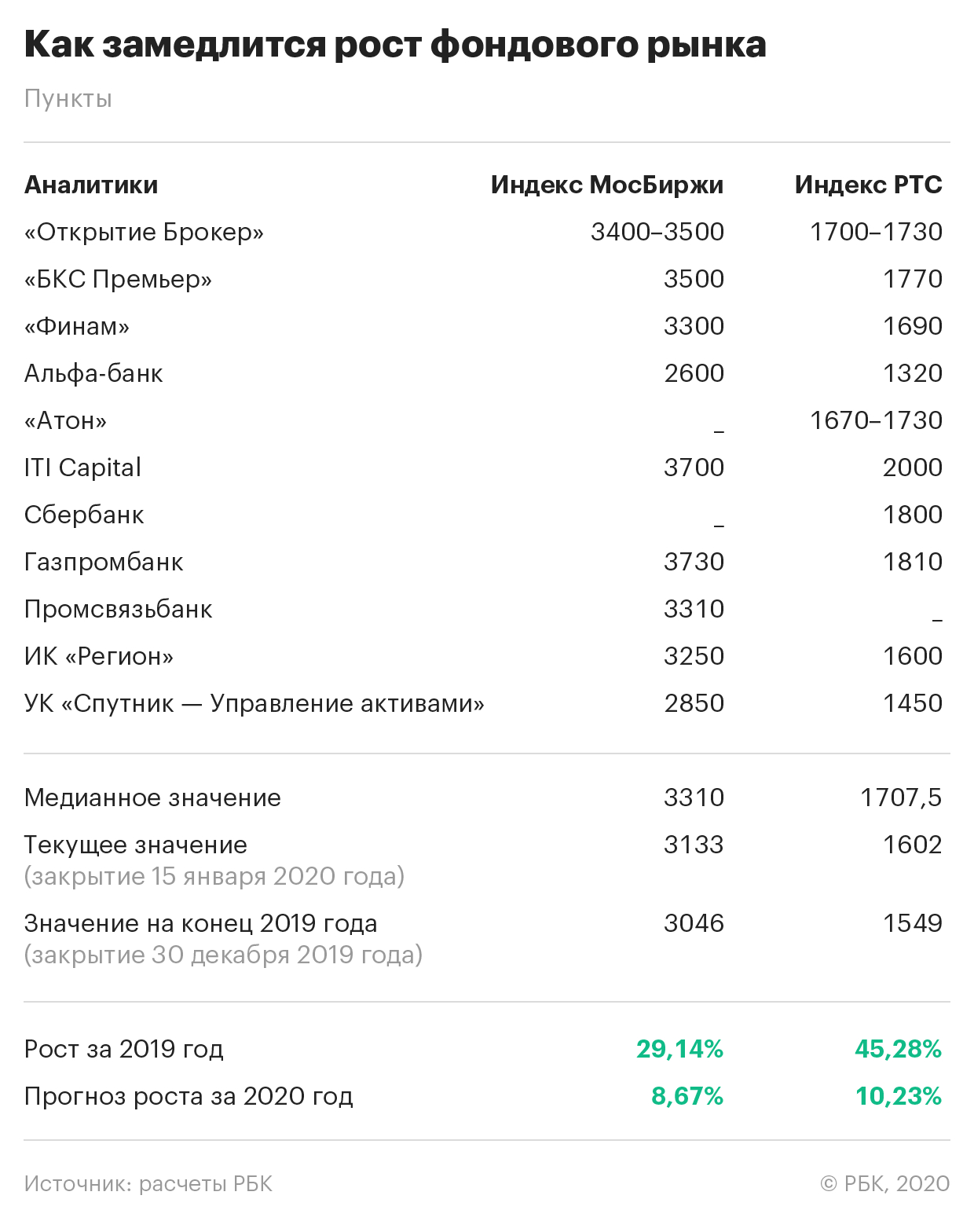

Большинство опрошенных РБК аналитиков прогнозируют существенное замедление роста российского рынка акций в 2020 году. А в случае реализации негативных сценариев в глобальной политике фондовый рынок ждет масштабная коррекция

Хотя некоторые эксперты считают российский рынок акций перегретым, большинство опрошенных РБК экспертов прогнозируют продолжение его роста в 2020 году. Но далеко не столь быстрого, как в 2019-м, когда рассчитываемый в рублях индекс Мосбиржи вырос на 29%, а долларовый индекс РТС — на 45% из-за укрепления рубля. За счет этого российский рынок акций обеспечил инвесторам самый высокий доход в мире по сравнению с другими рынками. Медианный прогноз опрошенных РБК аналитиков на 2020 год гораздо скромнее: рост на 8,7 и 10,2% соответственно. В случае же провала Дональда Трампа на ноябрьских президентских выборах в США рынок и вовсе может стать «медвежьим», предупреждают эксперты.

Что поддержит рост фондового рынка

Рост экономики. В прошлом году очень сильный рост рынка акций обеспечили ускорение экономического роста, снижение внутренних процентных ставок, стабильность рубля и повышение суверенного рейтинга, а также рост дивидендных выплат, перечисляет экономист «Ренессанс Капитала» по России и странам СНГ Софья Донец. В 2020 году большинство этих факторов вновь будет на стороне российского фондового рынка, в первую очередь ожидаемое ускорение роста российской экономики.

МЭР прогнозирует увеличение ВВП в 2020 году на 2% (с учетом последних социальных инициатив Владимира Путина). Донец оптимистичнее и ждет роста на 2,6% — примерно в два раза выше, чем правительство прогнозировало по итогам 2019 года (окончательных данных еще нет). Ожидания ускорения экономического роста после объявленных президентом России реформ поддержат рост рынка акций, утверждает и директор аналитического департамента инвестиционной компании «Регион» Валерий Вайсберг. Но в целом рост будет незначительным: прибыль на акцию российских эмитентов будет стагнировать, и по итогам года индексы Мосбиржи и РТС будут близки к текущим значениям.

Интерес иностранцев. В период низких процентных ставок инвесторы по всему миру ищут более доходные активы, и российские компании выглядят крайне привлекательно за счет сильных финансовых показателей, хороших денежных потоков и ослабления геополитической напряженности, считают аналитики АТОНа и ждут роста индекса РТС на 15–20%.

Потенциал снижения ключевой ставки ЦБ близок к исчерпанию, отмечает Донец (эксперт ждет всего одного снижения на 25 б.п., до 6%). А дальнейшего повышения суверенного рейтинга России не предвидится. Поэтому рынок акций продолжит расти, но уже не так существенно, как в прошлом году.

Как Amazon заслужил репутацию работодателя-монстра — в шести пунктах

«Поездки на демоне» и минимум публичности: как живет Киану Ривз

Жертвы думскроллинга: как отучить сотрудников читать пугающие новости

Зажатые плечи и шея: 5 упражнений, чтобы снять напряжение

Как в кризис сохранить голову холодной: пять простых советов

Российские бренды из мини-цехов: кто теперь продает на Ozon и Wildberries

Как семья водителя создала бизнес с выручкой $5,99 млрд

Оценка недвижимости во время турбулентности: что нужно знать собственнику

Дивиденды. В 2019 году дивидендная доходность российских акций в среднем была около 7%. Ожидаемая доходность на 2020 год составляет около 7,1%, отмечает ведущий аналитик «Открытие Брокер» Андрей Кочетков, а в АТОНе полагают, что она будет на уровне 7,3%.

Потенциал увеличения дивидендных выплат, в том числе «голубыми фишками», недооценен, как и фундаментальные показатели российского фондового рынка, оптимистичен главный аналитик Промсвязьбанка Богдан Зварич: аналитики банка оценивают справедливую стоимость фондового рынка в 3500 пунктов по индексу Мосбиржи вместо текущих 3100.

В 2020 году дисконт российского фондового рынка к развивающимся рынкам (по показателю P/E — цена акции к прибыли на акцию) сократится, а дивидендная доходность составит приблизительно 6,25–6,5%, но все равно останется высокой по сравнению с мировыми аналогами и рублевыми облигациями, прогнозирует аналитик Газпромбанка Илья Фролов.

Приток российских инвесторов. Основным фактором роста рынка акций в 2020 году станет приток капитала частных российских инвесторов как минимум на 500 млрд руб. по итогам года, считает Фролов. Российский рынок поддержат также улучшение качества корпоративного управления, высокая дивидендная доходность и, возможно, увеличение числа первичных размещений, отмечает Вайсберг.

Перегрет ли рынок акций

Долларовый индекс РТС вырос стремительно благодаря макроэкономической стабильности и позитивной геополитической конъюнктуре, замечает президент «Финама» Владислав Кочетков. Рынок вырос слишком сильно и уже кажется перегретым, есть существенные риски коррекции — он может просесть на 20–25%, полагает эксперт.

Российский рынок можно назвать перегретым, но лишь в техническом плане, считает Андрей Кочетков из «Открытие Брокер»: по фундаментальным параметрам его даже дорогим назвать нельзя. Дивидендная доходность российских акций сейчас сравнима с ключевой ставкой ЦБ, а вот ожидаемая заметно ее превосходит. «Поэтому небольшая техническая коррекция рынку вряд ли повредит, но считать ее разворотом долгосрочной тенденции переоценки российских активов будет слишком поспешно», — заключает эксперт.

Что может развернуть рынок

Рост рынка в 2020 году будет зависеть от того, что будет происходить на мировых биржах. 2019 год стал достаточно успешным для мировых финансовых рынков, однако 2020-й на фоне президентских выборов в США и угрозы очередного обострения торговых отношений между Вашингтоном и Пекином может принести на глобальные биржи повышенную волатильность и усилить риски глубокой коррекции широкого класса активов, предупреждает аналитик ГК «Финам» Сергей Дроздов.

В 2019 году Федеральная резервная система (ФРС) США развернулась в сторону более мягкой и стимулирующей политики, напоминает он: в результате на российских фондовых и долговых площадках был зафиксирован рекордный приток денег иностранных фондов. Однако при резкой смене конъюнктуры эти фонды будут ликвидировать длинные позиции, и тогда уже в первом полугодии рубль ослабнет, а индексы РТС и Мосбиржи упадут до 1400 и 2850 пунктов соответственно. Дальнейшие события будут зависеть от итогов выборов в США: если действующий президент Дональд Трамп будет переизбран на второй срок, оба индекса к концу 2020 года, после коррекции, установят новые максимумы, если же он потерпит фиаско, глобальные биржи, включая российские, ждет неминуемое снижение, которое может перерасти в начало «медвежьего» рынка.

Если США и Китай, подписав первую фазу торговой сделки [предполагает отмену ввода новых взаимных пошлин], начнут продвигаться в разрешении наиболее острых проблем второй части, то в 2020 году фондовые рынки, включая российский, могут продолжить расти приблизительно на 10–15%, рассуждает инвестиционный стратег «БКС Премьер» Александр Бахтин. Если этого не произойдет, существенно возрастет вероятность рыночной коррекции и рынки вырастут не более чем на 5–7%.

Во второй половине 2020 года начнут реализовываться накопленные в мировой экономике и политике риски, прогнозирует гендиректор УК «Спутник — Управление активами» Александр Лосев: риски долгового кризиса из-за беспрецедентного уровня накопленных в мировой экономике долгов в 320% от глобального ВВП, геополитические риски, риски рецессии в ЕС и Японии, риски возобновления торговой войны США и Китая. «Президентские выборы в США — это целый инкубатор «черных лебедей», — предупредил Лосев. Речь идет и о санкциях, и о спорах с ФРС, и об экономических и налоговых инициативах партий, которые могут вызвать отток инвесторов из акций и спровоцировать обвал индексов. Поэтому фондовые рынки по всему миру ждет негативная коррекция — в частности, российский, по его прогнозам, упадет на 10%.

Источник https://smart-lab.ru/blog/news/580632.php

Источник https://www.banki.ru/news/columnists/?id=10915616

Источник https://www.rbc.ru/finances/17/01/2020/5e2074229a794760995161e0