Как накопить на пенсию самостоятельно?

Почему у вас не будет (нормальной) государственной пенсии

В России де-факто действует советская модель с поправкой на рыночные отношения. Каждый месяц в режиме реального времени государственный фонд (ПФР) собирает взносы с официально работающих граждан, добавляет недостающую сумму из нефтегазовых и прочих доходов бюджета и сразу же выплачивает эти средства пожилым и другим нуждающимся (например, 12 млн инвалидов). Это значит, что долгосрочных накоплений, или резервов, под каждого трудящегося просто не существует, если не считать 3,4 трлн рублей, которые удалось собрать гражданам в рамках накопительной пенсии до 2015 года, когда эта возможность была заморожена.

Получается, что размер будущей пенсии зависит больше не от того, насколько усердно сейчас работает ее получатель, а от того, каковы будут доходы бюджета и сколько работающих граждан останется к моменту его выхода на пенсию. Если в начале 1980-х в России было 27 млн пенсионеров, то к началу этого века их стало 38 млн, а к 2020 году — уже 44 млн. Число официальных работников в те же годы составляло соответственно 83 млн, 65 млн и 61 млн человек. Иначе говоря, во времена позднего СССР каждого старика обеспечивали более двух трудящихся, а спустя 40 лет — чуть более одного. И это несмотря на то, что возраст выхода на пенсию за то же время уже начали постепенно поднимать.

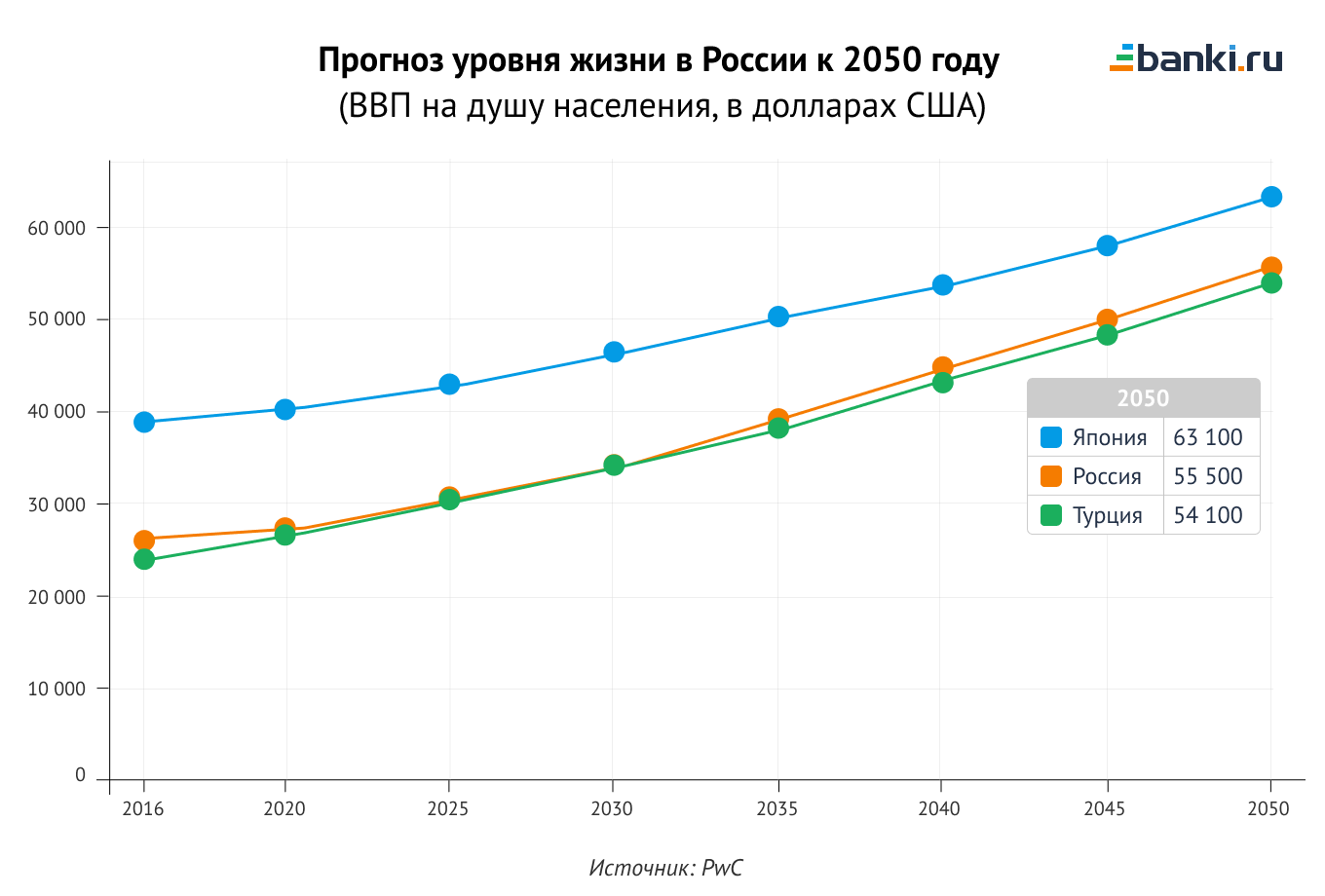

Из этого следует, что государственная пенсия имеет естественный предел. Россия к началу 2020-х годов тратила на выплату пенсий около 10 трлн рублей, что составляло почти 10% ВВП и больше четверти консолидированного бюджета. Это один из самых высоких уровней в мире — наряду с Японией, которая пребывает в кризисе несколько десятилетий подряд. Экономика России, как и японская, на больших отрезках времени не растет. Незадолго до начала пандемии 2020 года размер российского ВВП составлял 1,7 трлн долларов — столько же, сколько в 2008 году. Это объясняет, почему ПФР так сложно наращивать выплаты: раз нет роста производства, то нет реального роста зарплат, а с ними и размера пенсий.

Пенсионный возраст и другие реформы

Власти пытаются хоть как-то стабилизировать пенсионную систему. Россия пережила три большие пенсионные реформы, несколько малых и готовится провести еще как минимум одну. Если перечислить кратко, что произошло за весь постсоветский период, то можно уложиться в такую схему:

— в 2002 году понятие стажа обнулили, все прежние трудовые заслуги привели к среднему значению, чтобы суммировать заработки в советских рублях и «миллионные» доходы 1990-х годов;

— с того момента пенсия стала формироваться из взносов, а не исходя из стажа, а потому стала зависеть от размера зарплаты: чем больше зарабатываешь в молодости, тем больше получаешь в старости, — это было в новинку;

— тогда же появилась накопительная пенсия: треть взносов уходила на личный счет гражданина (еще две трети — на выплату другим пенсионерам), эту особую часть можно было инвестировать, выбирая управляющую компанию или фонд;

— в 2015 году накопительную часть «заморозили» (перестали пополнять), объяснив тем, что ПФР нуждается в деньгах, а будущим пенсионерам все их взносы засчитают в виртуальных баллах. При этом сами накопительные взносы не отменили, они просто используются на оплату пенсий нынешним пенсионерам;

— в 2019 году повышен пенсионный возраст, по тем же причинам: у ПФР растет дефицит бюджета. В качестве компенсации тем, кто уже вышел на пенсию, дали внеочередную прибавку к пенсиям. Повышение возраста выхода на заслуженный отдых растянули на десять лет;

— с того же года Минфин, ЦБ и ряд профильных ведомств продвигают идею дополнительных взносов на пенсию, которая будет полностью индивидуальной и инвестиционной — в дополнение к существующей обычной страховой пенсии.

Выбор у россиян простой: начать копить на пенсию самостоятельно или положиться на государственное обеспечение, которое, как обещают власти, составит максимум 40% средней заработной платы (это официальная цель последней реформы). Исходя из этого, ожидаемый средний размер будущей солидарной пенсии в ценах 2020 года — чуть больше 20 тыс. рублей. Для людей с заработками выше среднего лимит составляет примерно 40 тыс. рублей. Если это вас устраивает, то дальше можно не читать.

Сам себе ПФР

Опыт наиболее продвинутых в финансовом плане стран показывает, что государственное обеспечение не может быть высоким. Есть страны типа Люксембурга, где коэффициент замещения (процент зарплаты, который возвращается работнику в виде пенсии) приближается к 100%, но большинство западных государств платит пожилым из бюджета те же 30—40% среднего по стране заработка, что и Россия. Единственная причина, по которой их пенсионеры относительно богаче российских, — это накопительная прибавка от инвестиций.

Она существует в разных форматах (корпоративная, частно-страховая, персонально-брокерская), но работает везде схожим образом: человек делает взносы сверх обязательного минимума, получая за это льготы по налогам, накапливает личный капитал, инвестируя его в ценные бумаги, и в старости получает его обратно в виде ренты. По данным американской Survey of Consumer Finances, около половины семейных пар в возрасте старше 65 лет имеют накопления, в среднем на сумму 426 тыс. долларов. Этих денег достаточно, чтобы генерировать процентный доход более 2 тыс. в месяц (это примерно 40% среднего дохода работающей семьи).

В России в базовом виде существуют все те же инвестиционные инструменты, что и за рубежом: от шаблонных пенсионных планов до индивидуальных счетов и портфелей. Поэтому общая стратегия будущего российского пенсионера мало отличается от стратегии немца, японца или американца. Сформировать капитал на старость можно одним или несколькими способами, которые будут зависеть от суммы, срока, возраста человека и его сферы занятости. Вот перечень основных тактик и инструментов.

— откладывать деньги на вклад в банке;

— регулярно покупать наличную валюту;

— регулярно покупать золото в монетах;

— купить недвижимость под сдачу в аренду.

Инвестиции без активного участия:

— открыть индивидуальный пенсионный план (в НПФ);

— купить полис накопительного страхования жизни (НСЖ);

— отдать средства в доверительное управление (ДУ);

— вложиться в структурный продукт (в том числе в ИСЖ).

Инвестиции под личным контролем:

— вкладывать в фонды акций, облигаций, золота и недвижимости;

— отбирать и покупать отдельные облигации;

— отбирать и покупать акции отдельных компаний.

На практике традиционные инструменты позволяют сохранить, но не приумножить капитал. Депозиты, недвижимость и валюта растут примерно на уровне рублевой инфляции (если считать за последние десять лет), золото также защищает от обесценения доллара. Инвестиции «без погружения» (в особенности НПФ и НСЖ) тоже показывают доходность на уровне инфляции, но при этом имеют встроенную «защиту» от самого инвестора (досрочно их закрывать не выгодно). Управление собственным счетом через покупку ценных бумаг — самый гибкий способ и наиболее выгодный. Доходность фондового рынка обгоняет инфляцию рубля более чем в 2 раза, а инфляцию доллара более чем в 4 раза.

Стратегия с разворотом: период накопления и период пенсии

Общая логика пенсионных инвестиций такова: чем моложе человек (то есть чем дальше момент выхода на пенсию), тем больше вложений он может направить в самые доходные (но и более рискованные) инструменты, а чем он старше, тем эта доля отчислений меньше. Поэтому вполне нормально, если мы формируем портфель для того, кому чуть больше 20 лет, почти целиком из акций, а к его 60-летию постепенно доводим долю облигаций до 70—80%.

При выходе на пенсию тактика должна измениться на противоположную: долю акций снова начинаем наращивать, а облигаций — сокращать. Этот метод предложен европейскими экономистами на базе исследований, в том числе он часто упоминается в работах Оливье Скайе из Университета Женевы. Разворот стратегии по выходе на пенсию позволит сохранить капитал от обесценивания и обеспечить стабильный доход на следующие 30—40 лет. Это важно, ведь если инвестор окажется долгожителем, то он проведет на пенсии почти столько же времени, сколько зарабатывал трудовой стаж.

В цифрах это выглядит следующим образом. В возрасте с 25 до 65 лет человек откладывал по 10 тыс. рублей в месяц, инвестируя в акции и облигации в постоянно изменяющейся пропорции — например, 80/20 в самом начале пути и на 2% больше/меньше в каждый следующий год (78/22, затем 76/24 и т. д.). В среднем за весь период портфель будет иметь вид 50% на 50%. Защитная (облигационная) часть будет приносить около 2% сверх инфляции, растущая (из акций) — около 8%.

В среднем такие активы будут приносить +5% годовых выше инфляции, что позволит инвестору, вкладывающему 10 тыс. в месяц, накопить за 30 лет почти 8,4 млн рублей в нынешних ценах, из которых 4,7 млн будут процентным доходом и только 3,6 млн — его собственными взносами. С таким капиталом можно получать рентный доход от дивидендов и купонов в размере примерно 500 тыс. рублей в год, или более 40 тыс. в месяц. С учетом государственной пенсии (еще от 20 тыс. до 40 тыс. рублей) совокупный доход в старости у такого человека составит до 80 тыс. рублей.

Определяем долгосрочную финансовую цель

Основное препятствие в реализации описанной выше схемы — отсутствие у россиян опыта предыдущих поколений. Так, американские IRA (индивидуальные пенсионные счета) существуют с середины 1970-х, и их первым пользователям уже больше 65 лет. В России близкие аналоги этого механизма в виде индивидуальных инвестиционных счетов (ИИС) действуют только с 2015 года. Специальные счета не только позволяют получать налоговые льготы, но и защищают инвестиции от досрочного изъятия (пользователям это невыгодно) и от ликвидации брокера (как и на обычном брокерском счете, активы клиента всегда учитываются отдельно внутри депозитария). Кстати, подобрать брокера, чтобы открыть такой счет, можно здесь.

Главный плюс пенсионных инвестиций — они максимально просты в освоении. Как и любой долгосрочный портфель, его можно собрать буквально из двух-трех ценных бумаг — например, акций фонда на индекс Московской биржи и фонда на облигации российских компаний. Для тех, кто хочет на пенсии получать ренту в валюте, работает связка: фонд на индекс S&P 500 + фонд долларовых облигаций (российских или зарубежных компаний). В будущем инвестиции можно разнообразить за счет бумаг отдельных компаний, но с соблюдением выбранной пропорции. Также полезно иметь в портфеле небольшую долю (до 10%) в фондах на золото и недвижимость, особенно в годы низких ставок.

Впрочем, все эти расчеты не имеют никакого смысла, если у вас нет четкой стратегии, которой вы реально можете следовать. Как правило, в жизни есть много более срочных задач, чем будущая пенсия. Время — более важный ресурс в инвестировании, чем деньги. Так, вложение 10 тыс. рублей в месяц дает доход в 40 тыс. через 30 лет, но если начать за 20 лет до выхода на пенсию, то капитал и рента с него успеют вырасти только до 20 тыс. в месяц, а если за десять лет, то прибавка к пенсии составит всего 8 тыс. рублей.

Можно показать этот эффект иначе. Если вы хотите персональную прибавку к будущей пенсии в 40% текущего дохода через 30 лет, будьте готовы откладывать по 10% своего дохода в месяц. Если вам нужно выйти на те же параметры, но через 20 лет, то придется откладывать по 20%. А если до пенсии остается десять лет, то в лучшем случае соотношение инвестиций и дохода с них составит 1:1 (иначе говоря, 40% в месяц вложили — 40% получили). Очевидный вывод для инвестора с любым уровнем дохода: лучше откладывать на пенсию меньше, но раньше.

Остальные уроки по инвестициям вы можете найти в нашем разделе «Обучение»

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Как накопить на пенсию на фондовом рынке

Банковские депозиты и хранение денег в сейфе не помогают обеспечить комфортную старость, потому что не защищают деньги от инфляции. Но есть возможность накопить на пенсию с помощью инвестиций. Как это сделать — в статье.

В каком-то возрасте многие понимают, что не хотят или не смогут работать на пенсии. Если не хочется рассчитывать только на компенсацию от государства, то можно самостоятельно копить деньги, попробовать вложить их в бизнес или инвестировать на фондовом рынке.

Каждый из вариантов работает по-разному:

| Хранить деньги в сейфе | Открыть депозит в банке | Вложиться в бизнес друга | Инвестировать на бирже |

| 0% годовых | 2–8% годовых | Как повезет | потенциальная доходность до 10–12% годовых |

Может показаться, что банковский вклад — это тоже выгодная инвестиция, но на самом деле деньги постоянно теряют покупательную способность из-за инфляции. По данным statista.com, в среднем по миру на одну и ту же сумму каждый год можно купить на 3–3,5% меньше, чем в прошлом году. Если доходность банковского депозита не перекрывает инфляцию, то инвестор не зарабатывает, а теряет деньги.

Обогнать инфляцию поможет фондовый рынок, но доходность от инвестиций можно только спрогнозировать, опираясь на исторические данные.

Например, начиная с 1990 года инвестиции в крупнейшие американские компании, которые входят в индекс S&P 500, в среднем приносят по 11,71% годовых в долларах — несмотря на кризисы и пандемию. За тот же период ставки по долларовым депозитам не превышали и половины от этой суммы, а в 2021 году российские банки редко предлагают больше 1% годовых.

График доходности индекса S&P 500 с 1990 года. Средний рост — 11,71% годовых. Источник данных: macrotrends.net

Как инвестировать и копить на пенсию

Для начала нужно определиться, какую сумму и к какому возрасту вы хотите иметь на счете. Например, можно решить к 65 годам накопить один миллион долларов. Поначалу цель кажется нереалистичной, но ее можно достичь, придерживаясь строгой финансовой дисциплины — еженедельно или ежемесячно пополняя брокерский счет. Это даст возможность регулярно наращивать капитал и реинвестировать доход от вложений. Так в инвестиционных расчетах появляется сложный процент.

Сложный процент — это причисление процентов к сумме вклада. Например, если инвестировать 100 долларов на десять лет с потенциальной доходностью 10% годовых и каждый год снимать проценты, то доход от инвестиций будет возможен до 550 долларов. Если не снимать проценты, то доход будет уже 753 доллара.

Чем раньше начать копить и инвестировать, тем меньше придется откладывать ежемесячно. Возьмем озвученную цель: накопить с помощью инвестиций один миллион долларов к 65 годам. Планируемая доходность, основанная на исторических показателях, — 10% годовых.

Получается, если решить в 30 лет накопить к пенсии миллион долларов, для этого потребуется ежемесячно покупать активы на 307,5 долларов и не выводить начисляемые проценты, то есть реинвестировать их. Главное — сохранять финансовую дисциплину.

Какие именно активы доступны инвестору

Инвестировать нужно только в те инструменты, в которых вы разбираетесь. Если покупать активы наугад, то спрогнозировать доходность будет невозможно, поэтому для начала нужно понимать различия между акциями, облигациями и инвестиционными паями паевых инвестиционных фондов (ПИФы).

Акции — это ценные бумаги, которые подтверждают владение долей в компании. Вкладываясь в акции, инвестор имеет возможность регулярно получать часть прибыли организации в виде дивидендов или ждет роста стоимости ценной бумаги, чтобы продать ее подороже и заработать на разнице. Какие бывают акции →

Облигации — долговые ценные бумаги. Их выпускают государства, муниципалитеты и частные компании, чтобы занять у инвесторов деньги на фондовом рынке. При покупке облигации инвестор заранее знает потенциальную доходность, поэтому может спрогнозировать прибыль от инвестиций, а также может регулярно получать процентный доход в виде купонов. Как устроены облигации →

Инвестиционные паи ПИФ — инвестиционные инструменты, которые состоят из готового набора активов, например акций, облигаций, депозитарных расписок, ETF, производных финансовых инструментов. С помощью ПИФ инвестор вкладывается в несколько активов одновременно, поэтому портфель получается диверсифицированным. Подробнее о фондах →

Профессиональный инвестор всегда придерживается правила диверсификации, то есть не вкладывает все деньги в один актив, а распределяет капитал по разным финансовым инструментам. Например, одновременно держит в портфеле акции компаний из разных отраслей и облигации: государственные и коммерческие. Идея в том, что если одна или несколько ценных бумаг временно приносят убыток, то он перекрывается прибылью от других активов.

Все финансовые инструменты доступны в каталоге Газпромбанк Инвестиции в приложении или веб-версии сервиса

Чтобы повысить доходность инвестиционного портфеля и выйти на пенсию с более солидным капиталом, лучше реинвестировать возможную прибыль прибыль, полученную с дивидендов и купонов, — покупать на эти деньги другие активы.

Выбор брокера: как обеспечить дополнительную надежность

Надежность инвестиций и сохранность денег инвестора зависят не только от правильно подобранной инвестиционной стратегии, но и от брокера. Чтобы выбрать подходящую брокерскую компанию, нужно проверить лицензию и узнать условия для инвесторов.

Лицензия. Обязательно, чтобы у брокера была лицензия ЦБ РФ: в этом случае Центральный банк следит за деятельностью компании и защищает инвесторов от мошенников. Посмотреть реестр лицензированных брокеров можно на сайте ЦБ РФ. Чем дольше компания работает по лицензии и чем больше у нее клиентов — тем лучше для инвестора.

Поддержка. Начинающему инвестору может быть непросто разобраться с биржей или сервисами брокера, поэтому важно, чтобы сотрудники службы клиентской поддержки были на связи в удобное время и быстро отвечали на вопросы. Чтобы проверить их работу, можно обратиться с вопросами до подписания договора.

Обучение. Некоторые брокеры предлагают бесплатное обучение для клиентов, например проводят семинары и вебинары, публикуют экспертную аналитику рынка, создают обучающие курсы. Начинающему инвестору это поможет разобраться в основах фондовой биржи.

Все советы по выбору брокера мы собрали в одной памятке. Скачать →

Для инвестиций нужен брокерский счет

Чтобы покупать финансовые инструменты на фондовой бирже, нужно открыть брокерский или индивидуальный инвестиционный счет.

- Брокерский счет — для инвестиций без ограничений: снимать деньги можно в любое время, а максимальной суммы пополнения нет. На счет можно вносить рубли, евро или доллары США.

- Индивидуальный инвестиционный счет, ИИС — для получения налоговых вычетов от государства: инвестор не платит НДФЛ с дохода от инвестиций или получает до 52 000 рублей в год при наличии официального дохода. Пополнять ИИС можно только рублями, максимум — на один миллион в год, а выводить деньги нельзя в течение трех лет. Как получить налоговый вычет →

Инвестор может открыть сколько угодно брокерских счетов, а ИИС может быть только один. Открыть любой счет можно онлайн в приложении Газпромбанк Инвестиции: понадобится паспорт, ИНН или подтвержденная запись на Госуслугах.

Инвестиции невозможны без обучения

Инвестору следует помнить, что фондовый рынок не гарантия дохода, а для увеличения капитала нужно учиться. Чтобы помочь вам лучше разобраться в инвестициях, научиться оценивать компании и принимать взвешенные инвестиционные решения, мы выпустили бесплатный обучающий курс для начинающих инвесторов. Обучение состоит из 13 уроков: статьи, тесты и вебинары. Записаться на курс для инвесторов →

Руководители сервиса Газпромбанк Инвестиции регулярно проводят прямые эфиры с приглашенными экспертами. Там мы обсуждаем инвестиционные идеи, разбираем сложные термины и отвечаем на вопросы участников. Послушать старые эфиры и участвовать в новых можно в нашем канале в Telegram. Подписаться на Газпромбанк Инвестиции →

Если вы не уверены в своих силах и хотите попробовать инвестировать, не вкладывая собственные деньги, можете воспользоваться демосчетом. Счет появляется сразу после регистрации в приложении — пополните его на любую сумму виртуальными деньгами, купите активы и посмотрите на результат через некоторое время.

Кратко

- 1 Как показывает история, фондовый рынок может принести более высокую доходность, чем банковские депозиты, и на длительной дистанции опережает инфляцию.

- 2 Зарабатывать на фондовом рынке лучше всего получается у долгосрочных инвесторов, которые соблюдают финансовую дисциплину и ответственно подходят к выбору активов.

- 3 Чтобы инвестировать эффективно, нужно постоянно учиться.

Данный справочный и аналитический материал подготовлен компанией ООО «ГПБ Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «ГПБ Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «ГПБ Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

- Регистрация

- Вход

- Блог

- Справка

- Соглашение

- О компании

- Раскрытие информации

- Контактная информация

- Продукты партнёров

- Получателям финансовых услуг

- Информация депозитария

- Карта сайта

- Подписка «Огонь»

- Демосчет

- Безопасность

Общество с ограниченной ответственностью «ГПБ Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности N045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности N045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами N045-14085-001000 и лицензии на осуществление депозитарной деятельности N045-14086-000100, выданных Банком России 08.04.2020.ООО «ГПБ Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «ГПБ Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «ГПБ Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «ГПБ Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на сайт брокера за сведениями об изменениях, произведенных в регламенте брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Как инвестировать в достойную пенсию

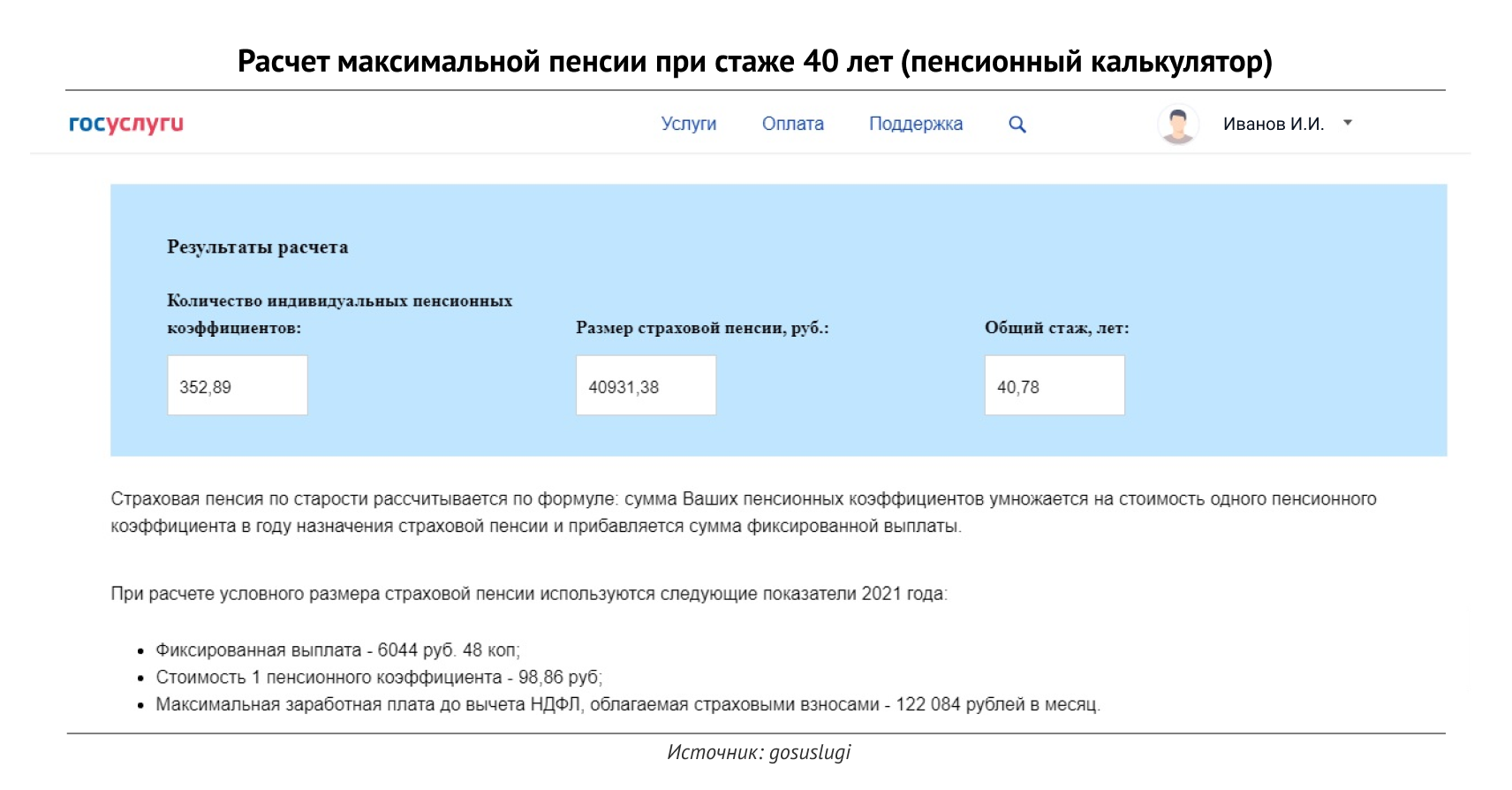

После регистрации на сайте Пенсионного Фонда России в личном кабинете можно посмотреть количество накопленных пенсионных баллов для получения страховой части пенсии, а также размер накопительной части пенсии. За 12 лет работы я успела накопить 52 балла, а до выхода на пенсию мне остается 30 лет. На последнем месте работы я получаю около 7 баллов в год, и если все так и останется, то к 2049 году я выйду на пенсию с 262 баллами.

Я посчитала, какой могла бы быть моя пенсия. Накопительная часть пенсии временно заморожена государством, и Правительство РФ продолжает продлевать срок заморозки. Поэтому я рассчитываю только на страховую часть (СП). Она рассчитывается по формуле:

Сумма ваших пенсионных коэффициентов (ИПК) х стоимость пенсионного коэффициента на дату назначения пенсии (СИПК) + фиксированная выплата (ФВ).

Пенсионный коэффициент еще называют пенсионным баллом. Он равняется определенной сумме денег, индексируемой каждый год. Например, в 2018 году 1 пенсионный балл стоил 81,49 ₽, а в 2019 году его стоимость подняли до 87,24 ₽.

Если предположить, что стоимость пенсионного балла будет ежегодно в течение 30 лет индексироваться на 6%, то к моему выходу на пенсию он будет равняться около 530 ₽.

262 х 530 = 138 860 ₽.

Примерно столько должна составить моя пенсия, если опираться на текущие подходы, применяемые государством к формированию пенсии. Еще нужно добавить фиксированную выплату, о размере которой можно только догадываться. Звучит неплохо, правда?

Но экономика нашей страны непредсказуема, даже деноминацию пережили. И эта цифра в свое время может оказаться просто смешной. Поэтому я решила изучить способы обеспечить себе безбедную старость с помощью инвестирования в различные инструменты. Так, чтобы можно было менять их и перераспределять в пользу более выгодных.

Я не владею бизнесом и у меня нет возможностей резко увеличить мой доход, разве что выиграть в лотерею. Поэтому я нашла 5 наиболее приемлемых для себя способов накопления на достойную жизнь на пенсии. Это вклад, покупка недвижимости с целью сдавать ее в аренду, индивидуальный инвестиционный счет, обычный брокерский счет и накопительное страхование жизни. Все кроме покупки недвижимости я испробовала на себе.

Мой официальный доход в месяц после отчисления налогов составляет 70 000 ₽, а за счет подработок получаю еще 20 000. Это дает мне возможность хорошо себя обеспечивать и откладывать около 30 000 ₽ в месяц. Я подумала, как я могу воспользоваться этой подушкой безопасности с максимальной эффективностью.

Вклад и вложения в недвижимость я считаю одним из самых предсказуемых и стабильных инвестиционных инструментов. Конечно, выбирая банк для вклада нужно обратить внимание не только на процентную ставку, но и на надежность кредитной организации. Если вы очень боитесь, можно положить средства в разные банки – не более 1,4 миллиона ₽ в каждый. Именно эта сумма застрахована государством. Если банк разорится, то деньги в этом размере вернет вам Агентство по страхованию вкладов.

На сайте-агрегаторе я нашла наиболее выгодные ставки по вкладам на момент написания статьи. В некоторых банках при выполнении тех или иных условий можно разместить депозит под ставку 8 – 9%. Я бы рассмотрела несколько вариантов. Например, в Ак Барс Банке достаточно высокий процент по вкладу – до 9%, но при условии подключения опции «накопительное страхование жизни».

Итак, если я буду ежемесячно откладывать по 30 000 ₽ на вклад под 8% с ежемесячной капитализацией, то через 30 лет к выходу на пенсию я стану счастливой обладательницей 45 389 395 ₽, которые на 31-й год обеспечат меня 3 793 980 ₽ в виде процентов. Это около 316 000 ₽ ежемесячного дохода. Для расчета я использовала вот этот калькулятор.

Оба инструмента достаточно распространены в европейских странах, но не России, где им присущи риски, которые нужно учитывать перед заключением договора. Главный из них – средства, которые вы доверяете страховой компании, в отличие от вклада не застрахованы. Если страховая разорится, вы можете никогда не вернуть вложенную сумму. Поэтому, если бы я и вкладывала в этот инструмент, то какую-то небольшую сумму ежегодно.

Накопительное страхование жизни (НСЖ) — долгосрочная программа страхования жизни с возможностью поэтапного накопления денег при которой деньги нужно вносить частями. Получается, вы кредитуете компанию, а она бесплатно вас страхует. Средний срок договора НСЖ – 15 лет.

Инвестиционное страхование жизни (ИСЖ) — среднесрочная программа страхования жизни с единовременным вложением крупной суммы денег на долгий срок – в среднем на 7 лет – с целью извлечения инвестиционной прибыли. Таким образом, вы бесплатно кредитуете компанию, она страхует вашу жизнь, а в конце срока делится с вами прибылью, полученной от вложения ваших денег.

В обоих случаях компания вкладывает основную часть денег в консервативные и низкодоходные ценные бумаги, тем самым защищая себя от рисков. Доход по НСЖ и ИСЖ невысок – максимум 8%.

Минусы

– В отличие от вклада, ваши деньги не будут застрахованы. Если за такой длительный срок ваш страховщик обанкротится, средства могут пропасть.

– Вы не сможете выбирать инвестиционные инструменты, чтобы приумножить свой доход.

Плюсы

– Получая деньги, сравнимые по доходности со вкладом, вы одновременно страхуете жизнь. Хотя всегда есть возможность положить деньги на вклад с рисковым страхованием жизни.

– Один из самых очевидных плюсов НСЖ и ИСЖ – взносы по полисам страхования жизни не являются «имуществом» в понимании Гражданского кодекса РФ и не подлежат конфискации, аресту или разделу.

Источник https://www.banki.ru/investment/investment_education/?id=10946788

Источник https://gazprombank.investments/blog/education/pensiya-na-fondovom-rynke/

Источник https://life.akbars.ru/kak-investirovat-v-pensiyu