Какие фонды инвестируют в российские биотех-стартапы: обзор рынка

В мире биотехнологии догоняют IT-индустрию по инвестиционной привлекательности, заявил на днях эксперт трека BiotechMed акселератора GenerationS Олег Мальсагов. По прогнозу Frost & Sullivan, к 2020 году мировой рынок биотехнологий вырастет до $600 млрд.

В России этот тренд пока что не столь заметен. В 2013 году отечественный биотех занимал менее 0,1% глобального рынка (который на тот момент оценивался в $270 млрд), тогда как биотехнологическая отрасль США, например — около 40%.

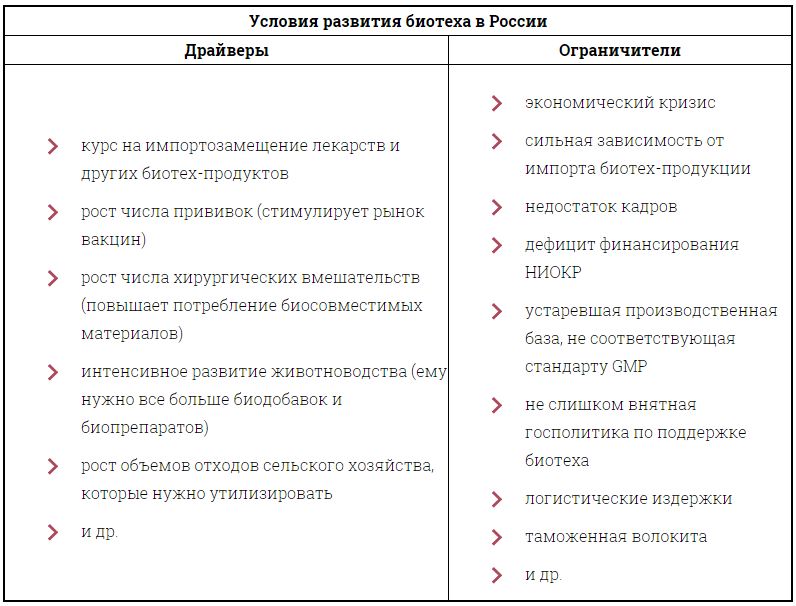

Биотех пугает частных инвесторов длинным циклом разработки — для него нужны не менее длинные деньги. И оценить биотехнологический стартап куда сложнее, чем проект в IT. Для этого нужна глубокая экспертиза — у большинства ее нет, а аутсорсинг такой оценки в стране не развит.

«Для биостартапов проблема даже не в объемах вложений, а в сроках вывода продукта на рынок и его окупаемости, — говорил руководитель службы развития инновационной экосистемы РВК Георгий Гоголев в апрельском интервью Apps4All. — К сожалению, частные инвесторы в России не очень интересуются биотехнологиями. Людей, которые понимают в этой области, действительно мало».

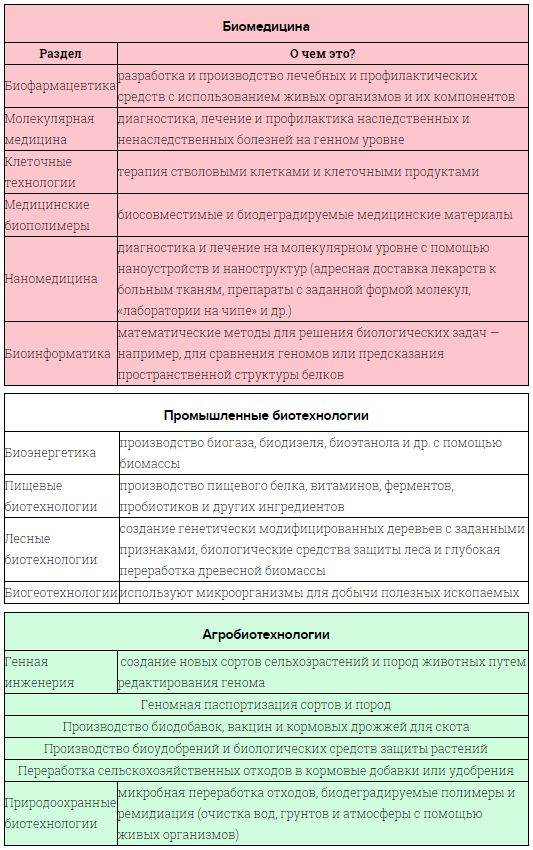

Биотехнологии — это использование биологических объектов (ДНК, микроорганизмов, клеток и их частей) и процессов для производства продуктов и решения технических задач.

Сектор биотехнологий можно разделить на три ключевых направления:

- биомедицину (60% объема мирового биотех-рынка)

- промышленные биотехнологии (35%)

- агробиотехнологии (5%)

Чтобы подстегнуть развитие сектора, в 2012 году правительство утвердило Комплексную программу развития биотехнологий в РФ на период до 2020 года. Цель чиновников — увеличить значимость отечественных биотехнологий до 1% ВВП к 2020 году и 3% ВВП к 2030 году. Документ предписывает увеличить потребление биотех-продукции в 8,3 раза, производство — в 33 раза, экспорт — в 25 раз, а импорт сократить вдвое.

Поспособствовать этому призваны профильные технологические платформы «Биотех 2030», «Биоэнергетика», «Медицина будущего», а также 10 инновационных биотехнологических кластеров (в Пущино, Долгопрудном, Санкт-Петербурге, Ярославле, на Алтае, в Калужской, Новосибирской, Томской, Кировской и Калининградской областях). Их роль — в объединении образования, науки и производства.

В кризис поддержка биотех-проектов полностью легла на плечи государственных институтов развития, отмечают аналитики. Сильно возрастает роль грантов, хотя и раньше они были основным подспорьем биотех-стартапов на предпосевной и посевной стадиях. В прошлом году Фонд Бортника и «Сколково» выдали 837 грантов общей суммой больше $19,5 млн.

Количество сделок на рынке в последние годы снижается. По данным отчета MoneyTree ™, в 2012 году отечественный биотех заключил 15 сделок общей суммой $11,4 млн, в 2013 году — 13 сделок на $13 млн, в 2014 году — 6 сделок на $35,1 млн.

«Чаще всего инвестиции поступают либо от венчурных фондов с госучастием, либо от госфондов совместно с частными фондами или корпорациями», —пишут аналитики PwC в прошлогоднем отчете MoneyTree ™.

Действительно, пять из семи наиболее активных венчурных фондов, инвестирующих в биотех, созданы с капиталом РВК. В 2007-2015 гг. РВК вложила 27% от общего объема своих инвестиций в биотехнологии и медицину (на IT потрачено 30%).

Биофонд РВК

Фонд «Биофармацевтические инвестиции РВК» вкладывает в биомедицину и смежную инфраструктуру — лаборатории, производство и консалтинг для биотеха. Он создан в 2011 году. Объем фонда составляет 800 млн рублей и в будущем будет увеличен до 1,5 млрд рублей.

Сейчас у Биофонда РВК 13 портфельных компаний:

- «Акцентр» (радиационная стерилизация медицинских изделий)

- «Андрус Рео» (онколитические вирусы для лечения рака)

- «Биркенхайн» (производство лабораторной посуды)

- «ВессеЛайн» (противораковый препарат, разрушающий сосуды опухолевой ткани)

- «Вива Рус» (центр биомедицинских и доклинических исследований лекарств по международным стандартам)

- «КьюБиэФ Центральная лаборатория» (новые продукты для гигиены полости рта)

- «Национальный БиоСервис» (первый в России коммерческий банк биологических образцов, оказывающий услуги исследователям)

- «ПраймБиоМед» (производство антител для диагностики рака)

- «РТМ Диагностика» (устройства для диагностики рака и других тканевых аномалей)

- «Семиотик» (микрочипы для диагностики онкологических и аутоиммунных заболеваний)

- «ЦГРМ ИСКЧ» (создание сети центров персонализированной медицины)

- «Центральная фабрика готовых сред» (питательные среды для для культивирования микроорганизмов)

- «БиоЭк» (первый в стране коммерческий центр по проведению клинических испытаний на человеке)

«Биопроцесс Кэпитал Венчурс»

Закрытый паевой инвестиционный фонд особо рисковых (венчурных) инвестиций «Биопроцесс Кэпитал Венчурс» запущен при участии РВК и «Внешэкономбанка» в 2007 году. Это первый российский фонд, устремившийся в биотех. Его уставный капитал составил 3 млрд рублей.

«Биопроцесс Кэпитал Венчурс» интересуется биотехом, тонкой химией и телекомом. Сейчас в портфеле фонда находятся 9 компаний. 6 портфельных стартапов работают в нише биофармацевтики:

- «Промоген-МАТ» (разрабатывает лекарства на основе терапевтических моноклональных антител для лечения ревматоидного артрита)

- «Инкурон» (противораковые и иммунные препараты на основе малых

- молекул — кураксинов)

- «ТераМАБ» (антитела против аутоиммунных заболеваний и B-клеточной лимфомы)

- «Тартис-Старение» (препараты для замедления старения и лечения старческих заболеваний)

- «ОнкоТартис» (препараты для лечения раков крови, простаты, молочной железы и меланомы)

- «Айвикс» (стимулятор репродуктивной функции у женщин)

«Максвелл Биотех»

Российская венчурная компания и частные инвесторы создали этот фонд в 2008 году. «Максвелл Биотех» представляет из себя закрытый паевой инвестиционный фонд особо рисковых (венчурных) инвестиций и управляется компанией «Максвелл Эссет Менеджмент». Он целиком сфокусирован на биотехнологиях. Сейчас в портфолио 3-миллиардного фонда находятся 9 проектов:

- «Гепатера» (препарат «Мирклюдекс» для лечения гепатитов В и D)

- «Инфектекс» (лекарства от туберкулеза)

- «КардиоНова» (препараты для лечения сердечно-сосудистых заболеваний, в частности, атеросклероза)

- «МетаМакс» (препараты против онкологических, неврологических заболеваний и болезней обмена веществ на основе таргетных пептидов)

- «НейроМакс» (лекарства против заболеваний нервной системы)

- «ОнкоМакс» (онкологические препараты)

- «Фотоникс» (лазерные системы для хирургии мягких и твердых тканей)

- «Элевента» (препаратов для лечения бронхиальной астмы и других заболеваний дыхательных путей)

- «Остерос Биомедика» (лечение онкологических поражений костной ткани)

«Химрар Венчурс»

Центра высоких технологий «Химрар» — частный научно-исследовательский комплекс и фармацевтический бизнес-инкубатор. Его венчурное подразделение «Химрар Венчурс» инвестирует в разработку инновационных лекарств на ранних стадиях.

Этот фонд объемом $30 млн помогает фармацевтическим стартапам привлечь финансирование от российских и западных инвесторов. Предпочтительные области — вирусология, онкология и заболевания центральной нервной системы.

В 2010 году «Химрар Венчурс» присоединился к технологической платформе «Медицина будущего», а в 2012 году договорился с Johnson & Johnson Development Corporation и «Сколково» о совместном финансировании биотехнологических разработок. Также в «Химрар» намерены открыть на территории «Сколково» НИОКР-центр.

На сайте ЦВТ «Химрар» указаны:

- «Вириом» (препараты для лечения ВИЧ/СПИДа)

- «Интеллектуальный Диалог» (лекарства от гепатита С)

- «Авионко» (препараты для лечения онкологических заболеваний)

- «Авинейро» (препараты для лечения заболеваний центральной нервной системы)

- «Биоинтегратор» (препараты на основе рекомбинантных белков и других макромолекул)

- «Рекаверекс» (препараты для лечения алкогольной зависимости)

- «НьюВак» (иммунотерапия рака)

- SatRx (лекарства от диабета, ожирения и других заболеваний, связанных с нарушением обмена веществ)

- «ДжиЭксПи Инжиниринг» (создание «чистых помещений», оснащение лабораторий и фармпроизводств)

- «Ифарма» (организация клинических исследований по международным стандартам)

«РоснаноМедИнвест»

В 2012 году ОАО «Роснано» вместе с американской венчурной компанией Domain Associates запустили фонд «РоснаноМедИнвест». Инвестируя в западные фармацевтические разработки, он получает право производить их в России и странах СНГ (специально для этого партнеры создали отечественную фармкомпанию «НоваМедика»). Благодаря этому российские пациенты быстрее получат новые лекарства, а российский биотех — опыт и экспертизу.

Объем «РоснаноМедИнвест» составляет $380 млн, которые помогут локализовать в России производство как минимум 20 инновационных препаратов. Фокус инвесткомпании очевиден — это наномедицина. Сейчас в ее портфолио находятся 17 компаний из США, Великобритании и Израиля:

- Aldea Pharmaceuticals (препараты для лечения нарушений метаболизма альдегидов, в том числе острой алкогольной интоксикации)

- Atea Pharmaceuticals (инновационная противовирусная терапия)

- Atlas Genetics (экспресс-диагностика инфекционных заболеваний)

- Celtaxsys (противоспалительные иммуномодуляторы)

- Clearside Biomedical (офтальмологические препараты)

- CoDa Therapeutics (средства для лечения воспалений, заживления ран и восстановления тканей)

- Epic Sciences (неинвазивная диагностика генетических и молекулярных раковых изменений)

- Miramar Labs (устройства для лечения дерматологических заболеваний микроволнами)

- Neothetics (препарат для борьбы с тиреоидным экзофтальмом)

- NovaDigm Therapeutics (вакцины против грибковых и бактериальных инфекций)

- Marinus Pharmaceuticals (средство для лечения эпилепсии)

- OCON Medical (внутриматочные устройства из нитинолового сплава)

- ReVision Optics (лечение возрастного ухудшения зрения путем введения под роговицу гидрогелевого наполнителя)

- Tobira Therapeutics (препараты для лечения заболеваний печени, воспалений, фиброза и ВИЧ)

- Tragara Pharmaceuticals (противораковые препараты)

- Transcend Medical (импланты для наименее инвазивного лечения глаукомы)

- Syndax Pharmaceuticals (эпигенетический метод снижения резистентности раковых опухолей)

RBV Capital

Фонд находится под управлением инвесткомпании «РусБио Венчурс». РВК вместе с фармацевтической компанией «Р-Фарм» запустили их в декабре прошлого года. Это первый большой фонд, созданный в формате инвестиционного товарищества.

Объем RBV Capital — 2 млрд рублей, причем не менее половины суммы инвесторы намерены вложить в России. Их интересуют проекты в сфере биофармацевтики, биомедицины, биоинформатики, медицинского приборостроения и смежных отраслей.

В мае этого года RBV Capital инвестировал 160 млн рублей в британскую компанию Image Analysis (основатель — Ольга Кубассова). Фирма поставляет софт для визуализации данных обследований МРТ при лечении иммунных и онкологических заболеваний. Средства пойдут на развитие программной платформы «Динамика» и других клинических сервисов Image Analysis.

Всего RBV Capital планирует включить в своей портфель 8-10 инновационных компаний.

Фонд посевных инвестиций РВК

ФПИ РВК создан в 2009 году Российской венчурной компанией (99%) и Фондом Бортника (1%). Под управлением ФПИ РВК находятся 2 млрд рублей, средства из которых он вкладывает инновационные технологические компании на посевной стадии.

Фонд работает на условиях соинвестирования с частными инвесторами. Он предоставляет не более 75% от объёма инвестиционной потребности компании и не более 25 млн рублей на первом раунде.

Сейчас в портфеле ФПИ РВК 54 компании, 21 из которых относятся к биотеху:

- «Антиоксидант» (приборы и методики для неинвазивной диагностики заболеваний)

- «Гелизовит» (гель для безоперационного лечения язвенного колита)

- «Гемодан» (свечи для лечения геморроя)

- «Гиостин» (назальный спрей для лечения остеоартроза)

- «КГК-фарма» (препарат на основе наночастиц серебра для лечения туберкулеза)

- «Медицинская электроника» (прибор для анализа содержания сахара в крови через кожу путем оптической спектроскопии)

- «МИП-11» (препарат для лечения гепатита С)

- «Нанодерм-профи» (трансдермальные нанотранспортные системы для производства антивозрастной косметики)

- «Наполи» (биодеградируемая раневая повязка из нановолокон хитозана)

- «НИЦ «Полимерные соединения» (нанополимерный антибиотик)

- «НПП «Трэнео» (раневое покрытие «Виогель»)

- «Полигепазол» (вывод на российский рынок нового препарата для лечения печени)

- «Синтегал» (препарат для лечения эпилепсии и алкогольной зависимости)

- «Хронокор» (препарат для лечения нарушения биоритмов человека)

- «Эмдея» (прибор для диагностики сердечно-сосудистых заболеваний)

- «Эпитоп» (вакцина против патогенных стрептококков)

- «Аэлита» (наркозно-дыхательный аппарат)

- «ОнкоМакс» (онкологические препараты)

- «Фотоникс» (лазерные системы для хирургии мягких и твердых тканей)

- «Рисилика» (переработка рисовой шелухи для получения аморфного диоксида кремния и тепловой энергии)

- «Биоэнергия» (технология, ускоряющая переработку органического сырья в биогаз)

Inbio Ventures

Венчурная компания крупнейшего российского производителя лекарств «Фармстандарта» ищет по всему миру инновационные разработки в области онкологии, лечения воспалительных, аутоиммунных и генетических заболеваний, реанимации, клеточной и регенеративной медицины.

Сейчас в портфеле корпоративного фонда 7 компаний из США, Канады и Австралии:

- Allena Pharmaceuticals (несистемная белковая терапия для лечения метаболических заболеваний)

- Aquinox (препараты на основе малых молекул для лечения онкологических и воспалительных заболеваний)

- Argos Therapeutics (персонализированная терапия раковых и инфекционных заболеваний)

- enGene (технология доставки нуклеотидов через слизистую ткань для лечения различных заболеваний)

- Jounce Therapeutics (иммунологическая методика лечения рака)

- Protagonist Therapeutics (препараты на основе циклических пептидов)

- Proteon Therapeutics (препараты для лечения почечных и сосудистых заболеваний)

Кто еще вкладывался в биотех:

Moscow Seed Fund в сентябре 2015 года вместе с Биофондом РВК инвестировал 12 млн рублей в «Центральную фабрику готовых сред» — производителя питательных сред для лабораторий.

В сентябре 2014 года он вместе нанотехнологическим центром «Техноспарк» вложил $157 тысяч в ErbiLite — лазерный перфоратор для бесконтактного прокола тканей при заборе крови из пальца.

Pulsar Venture Capital в 2012 году вкладывался в коммерческую лабораторию для проведения испытаний на животных «Казан Юниверсити Вивариум», в разработчика наборов для диагностики нейродегенеративных заболеваний DiaPark , а также в компанию «Энерголеспром», разработавшую технологию переработки древесных и сельскохозяйственных отходов в жидкое биотопливо.

«Стартап Фонд» Тверской области в прошлом году инвестировал $30 тысяч в ООО «МГБ», разработчика экспресс-тестов для выявления лейкоза крупного рогатого скота.

Bright Capital участвовал в трех раундах инвестирования компании CardioDX, разрабатывающей генетические тесты для предсказания болезней сердца.

Фонд активно интересуется энергосберегающими и экологичными технологиями. Например, в его портфеле сейчас находятся Genomatica, научившая кишечную палочку синтезировать пластик из сахара, и Renmatix, разработавшая технологию переработки опилок в сырье для производства пластика и этанола.

Куда идти биотех-стартапу?

Эксперты сходятся на том, что гранты — идеальный вариант первичного финансирования биотех-стартапа.

Фонд содействия развитию малых форм предприятий в научно-технической сфере

В прошлом году фонд Бортника выдал 2441 грант, причем 827 из них достались биотехнологическим проектам (на общую сумму $12,25 млн).

В фонд направляется 1,5% средств федерального бюджета на науку. Инновационные компании могут получить гранты от 400 тысяч до 20 млн рублей (в зависимости от программы — «Старт», «Коммерциализация», «Развитие», «Кооперация», «Интернационализация»).

Например, в июле этого года «Институт стволовых клеток человека» получил от фонда 12 млн рублей на коммерциализацию геннотерапевтического препарата «Неоваскулген».

Биомедицинский кластер фонда «Сколково» принимает молодые компании в области биофармацевтики, биомедицины, биоинформатики, промышленных и агробиотехнологий. К июлю 2015 года резидентами Биомеда стали 246 компаний, а суммарный объем перечисленных грантов составил более 2,57 млрд рублей.

За прошлый год Биомед выдал 24 гранта и 20 мини-грантов (с суммой не более 5 млн рублей). На стадии пилотного внедрения грант может составить до 300 млн рублей.

Трек BiotechMed акселератора GenerationS

Организаторы трека отбирали проекты в области новых лекарств, диагностических систем, клеточных технологий и биоинженерии, геномных и постгеномных технологий, биоинформатики, агробиотехнологий, производства биотоплива и биотехнологической переработки отходов.

Партнерами конкурса в этом году выступают холдинг «Фармконтракт», компания «Сиббиофарм», Johnson & Johnson, инвесткомпания «Кси Венчурс», венчурный фонд Primer Capital, Минсельхоз России и другие.

По словам эксперта трека Олега Мальсагова, количество биотех-стартапов в стране постепенно увеличивается: в прошлом году заявки по медицине и биотехнологиям подали 323 проекта, в этом году — 380. Для акселерации из них отобрали 21 проект.

Коворкинг для биотехнологических проектов «Биоключ»

Проект организации Future Biotech (сообщество биотехнологических предпринимателей) и площадки Kl10ch поможет стартапам в сфере биоинформатики, биохимии, молекулярной биологии, агротехнологий и смежных областей.

Коворкинг оснащен лабораторией, в которой резиденты смогут установить свое оборудование. Создатели площадки обещают стартаперам менторскую поддержку и помощь с привлечением инвестиций, а на первом этапе готовы вкладываться и сами.

Венчурное финансирование в сегменте фармацевтической биотехнологии в Российской Федерации Текст научной статьи по специальности «Экономика и бизнес»

ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ / ФАРМАЦЕВТИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ / БИОТЕХНОЛОГИЧЕСКИЕ КОМПАНИИ / ИНВЕСТИЦИИ / КОММЕРЦИАЛИЗАЦИЯ / РЕЗУЛЬТАТЫ ИНТЕЛЛЕКТУАЛЬНОЙ ДЕЯТЕЛЬНОСТИ / VENTURE FINANCING / PHARMACEUTICAL INDUSTRY / BIOTECHNOLOGY COMPANIES / INVESTMENTS / COMMERCIALIZATION / INTELLECTUAL PROPERTY

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Петрова Т.А., Сидоров К.О., Ильинова Ю.Г., Наркевич И.А.

Одним из основных направлений фармацевтической промышленности является переход к стадии коммерциализации результатов интеллектуальной деятельности и к масштабному созданию глобальных рынков новых продуктов и услуг. В последние годы увеличивается количество проводимых исследований в фармацевтической промышленности и наиболее остро встает вопрос об активном внедрении результатов исследований в массовое производство. В статье приводится обзор современного состояния венчурного финансирования в биотехнологической отрасли Российской Федерации как наиболее действенном механизме финансирования перспективных прикладных научных исследований, в частности, в сегменте фармацевтической биотехнологии. Авторами рассмотрены основные программные документы, влияющие на развитие биотехнологий в России. Выявлены основные венчурные фонды, которые занимаются инвестициями в фармацевтические биотехнологические компании . Рассмотрен ассортиментный портфель инвестируемых компаний, разрабатываемый для терапии определенных болезней, а также определено основное направление для проведения исследования. Проведен анализ фондов, осуществляющих грантовую поддержку прикладных биотехнологических исследований. Именно она позволяет преодолеть «посевную» стадию развития инновационной компании и получить первоначальные результаты исследований. Выявлены основные причины замедленного развития венчурных инвестиций в биотехнологической промышленности и предложены способы их преодоления.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Петрова Т.А., Сидоров К.О., Ильинова Ю.Г., Наркевич И.А.

Причины и модели трансформации стратегий технологического развития транснациональных фармацевтических компаний

Venture financing in the segment of pharmaceutical biotechnology in the Russian Federation

One of the main directions of the pharmaceutical industry is the transition to the stage of commercialization of the results of intellectual activity and to the large-scale creation of global markets for new products and services. In recent years, the number of research conducted in the pharmaceutical industry has increased, and the most acute question is the active introduction of research results into mass production. The article provides an overview of the current state of venture financing in the biotechnology industry of the Russian Federation, as the most effective mechanism for financing promising applied research and, in particular, in the pharmaceutical biotechnology segment. The authors reviewed the main program documents affecting the development of biotechnology in Russia. The main venture funds that invest in pharmaceutical biotech companies are identified. The assortment portfolio of invested companies developed for the treatment of certain diseases was considered, and the main direction for the study was determined. The analysis of the funds that carry out the grant support of applied biotechnological research has been carried out. It allows to overcome the «sowing» stage of development of an innovative company and get initial research results. The main reasons for the slow development of venture capital investments in the biotech industry are identified and ways to overcome them are proposed.

Текст научной работы на тему «Венчурное финансирование в сегменте фармацевтической биотехнологии в Российской Федерации»

ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ В СЕГМЕНТЕ ФАРМАЦЕВТИЧЕСКОЙ БИОТЕХНОЛОГИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Т. А. Петрова, К. О. Сидоров, Ю. Г. Ильинова, И. А. Наркевич,

ФГБОУ ВО «Санкт-Петербургский государственный химико-фармацевтический университет»

Сидоров Кирилл Олегович — kirill.sidorov@pharminnotech.com

Дата поступления 05.03.2019

Одним из основных направлений фармацевтической промышленности является переход к стадии коммерциализации результатов интеллектуальной деятельности и к масштабному созданию глобальных рынков новых продуктов и услуг. В последние годы увеличивается количество проводимых исследований в фармацевтической промышленности и наиболее остро встает вопрос об активном внедрении результатов исследований в массовое производство. В статье приводится обзор современного состояния венчурного финансирования в биотехнологической отрасли Российской Федерации как наиболее действенном механизме финансирования перспективных прикладных научных исследований, в частности, в сегменте фармацевтической биотехнологии. Авторами рассмотрены основные программные документы, влияющие на развитие биотехнологий в России. Выявлены основные венчурные фонды, которые занимаются инвестициями в фармацевтические биотехнологические компании. Рассмотрен ассортиментный портфель инвестируемых компаний, разрабатываемый для терапии определенных болезней, а также определено основное направление для проведения исследования. Проведен анализ фондов, осуществляющих грантовую поддержку прикладных биотехнологических исследований. Именно она позволяет преодолеть «посевную» стадию развития инновационной компании и получить первоначальные результаты исследований. Выявлены основные причины замедленного развития венчурных инвестиций в биотехнологической промышленности и предложены способы их преодоления.

Ключевые слова: венчурное финансирование, фармацевтическая промышленность, биотехнологические компании, инвестиции, коммерциализация, результаты интеллектуальной деятельности.

VENTURE FINANCING IN THE SEGMENT OF PHARMACEUTICAL BIOTECHNOLOGY IN THE RUSSIAN FEDERATION

T. A. Petrova, K. O. Sidorov, Yu. G. Il’yinova, I. A. Narkevich,

FSBEI HE «St. Petersburg state chemical and pharmaceutical University», St. Petersburg, Russian Federation

Sidorov Kirill Olegovich — e-mail: kirill.sidorov@pharminnotech.com

One of the main directions of the pharmaceutical industry is the transition to the stage of commercialization of the results of intellectual activity and to the large-scale creation of global markets for new products and services. In recent years, the number of research conducted in the pharmaceutical industry has increased, and the most acute question is the active introduction of research results into mass production. The article provides an overview of the current state of venture financing in the biotechnology industry of the Russian Federation, as the most effective mechanism for financing promising applied research and, in particular, in the pharmaceutical biotechnology segment. The authors reviewed the main program documents affecting the development of biotechnology in Russia. The main venture funds that invest in pharmaceutical biotech companies are identified. The assortment portfolio of invested companies developed for the treatment of certain diseases was considered, and the main direction for the study was determined. The analysis of the funds that carry out the grant support of applied biotechnological research has been carried out. It allows to overcome the «sowing» stage of development of an innovative company and get initial research results. The main reasons for the slow development of venture capital investments in the biotech industry are identified and ways to overcome them are proposed.

Key words: venture financing, pharmaceutical industry, biotechnology companies, investments,

commercialization, intellectual property.

Основным направлением развития фармацевтической отрасли Российской Федерации является переход к стадии коммерциализации результатов интеллектуальной деятельности и к масштабному созданию глобальных рынков новых продуктов и услуг. Эти направления становятся основой для формирования рынков Neuronet и Healthnet в рамках научно-технологической инициативы [1].

Развитие фармацевтической отрасли осуществляется в соответствии с задачами национального проекта «Наука» [2] и разрабатываемой Стратегией развития фармацевтической промышленности Российской Федерации на период до 2030 года («ФАРМА — 2030») [3]. Одной из целей национального проекта «Наука» является присутствие России в числе пяти ведущих стран, осуществляющих научные исследования и разработки в областях, определяемых приоритетами научно-технологического развития. К таким приоритетам, с точки зрения фармацевтической отрасли, относится переход к сегменту персонализированной медицины, высокотехнологичному здравоохранению и технологиям здоровьесбережения, в том числе за счет рационального применения лекарственных препаратов (прежде всего антибактериальных). Стратегия «ФАРМА — 2030» сфокусирована на усилении государственной политики по поддержке инноваций, развитии компетенций в химическом и биологическом синтезе активных веществ и фармацевтических субстанций. Основная цель стратегии — научно-технологическое развитие фармацевтической промышленности и ее экспортоориен-тированность.

Для перехода на инновационную модель необходимо развитие фундаментальных и прикладных научных исследований в области разработки лекарственных средств и технологических процессов и дальнейшее внедрение результатов исследований в массовое производство. Это обуславливает необходимость использования эффективных механизмов финансирования перспективных разработок новых технологий. Одним из таких механизмов является институт венчурного финансирования за счет инновационного инвестирования и быстрой коммерциализации полученных продуктов

Под венчурным финансированием понимается долгосрочное высокорисковое инвестирование в акционерный капитал перспективных высокотехнологичных компаний или компаний, имеющих хорошую репутацию на рынке и нуждающихся в расширении и развитии технологий. Венчурное финансирование осуществляет поддержку разработки наукоемких и инновационных продуктов. С применением данного механизма финансирования возможна реализация наиболее перспективных прикладных научных исследований в области фармацевтики и их дальнейшая коммерциализация.

Механизм венчурного финансирования применяется во многих отраслях промышленности, связанных с производством наукоемкой продукции. Не обошел он стороной и фармацевтическую отрасль, а именно сегмент медицинской и фармацевтической биотехнологии.

Российские инвесторы также считают наиболее перспективными для вложений проекты из таких сфер, как SaaS- и В2В-сервисы, AR и VR, искусственный интеллект, 1оТ, образование, фудтех, финтех, биотех и электронная коммерция [5].

На сегодняшний день в Российской Федерации существуют венчурные фонды, которые инвестируют в перспективные компании с целью реализации их разработок и внедрения в производство. Был проанализирован объем венчурного финансирования биотехнологических компаний в Российской Федерации (таблица 1). Информационную базу анализа составили обзоры венчурного рынка «МопеуТгее», публикуемые Российской венчурной компанией за период с 2012 по 2017 год.

По итогам 2012 года суммарный объем венчурных инвестиций в российские биотехнологические компании составил 10,2 млн долл. США. За исследуемый год было совершено 15 сделок. Сделки заключались, в основном, на ранних стадиях проектов с относительно небольшой средней стоимостью (по сегменту биотехнологий — порядка 1,1 млн долл. США).

В 2013 году в секторе биотехнологий было отмечено 13 сделок на сумму 13 млн долл. США — на две сделки меньше, чем в 2012 году. А средняя стоимость сделки осталась практически на уровне прошлого года -1,3 млн долл. США.

В 2014 году сектор биотехнологий остался очень небольшим и сократился до шести сделок, то есть на 54%. Однако, объем инвестируемых средств в биотехнологическую отрасль в денежном выражении значительно вырос: за счет увеличения среднего размера сделки общая сумма проинвестированных средств составила 35,1 млн долл. США и увеличилась на 170% по сравнению с прошлым годом. В данном секторе, несмотря на существенный рост суммы привлеченных средств, пять из шести осуществленных сделок также относились к «посевной» стадии инвестирования, а средняя сумма сделок находилась в районе 0,9 млн долл. США. Практически весь рынок биотехнологического инвестирования в 2014 году был основан на одной относительно крупной сделке — инвестиции компании «РТ-Биотехпром», которая входит в состав корпорации «Ростех», в биофармацевтическую компанию «Форт». Данная компания имеет крупный высокотехнологичный производственный комплекс, соответствующий стандартам GMP и обладающий современной инфраструктурой обеспечения полного цикла производства биологических лекарственных препаратов.

Отсутствие проектов на более поздних инвестиционных стадиях в биотехнологическом секторе объясняется более длинным циклом производства и большей капиталоемкостью. Число инвесторов также невелико. Наиболее часто инвестиции поступают либо от фондов венчурного инвестирования, либо от государственных фондов.

Количество сделок в секторе биотехнологий за 2015 год также остается сравнительно небольшим по сравнению с сектором информационных технологий, тем не менее он продемонстрировал значительный рост в 2015 году — увеличение числа сделок с 6 до 39 (в основном рынок был основан на сделках фондов под управлением РВК). Однако, объем инвестиций в биотех в денежном выражении

сократился почти на 50% и составил 18,1 млн против 35,1 млн долл. США годом ранее.

По итогам 2016 года в исследуемом секторе наблюдалось снижение количества сделок с 39 в 2015 году до 26 в 2016 году. Также уменьшился объем инвестирования — с 18,1 млн до 9,5 млн долл. США. Средняя сумма сделки также уменьшилась и составила 0,37 млн долл. США. В основном объем инвестиций в биотехнологический сектор был основан на инвестициях государственных фондов и венчурных фондов с государственным участием. Наиболее активными были фонды под управлением РВК.

Инвестиции в биотехнологии в 2017 году значительно увеличились в денежном выражении, достигнув 14,7 млн долларов США, то есть рост составил 55% (с 9,5 млн долл. США в 2016 году); при этом они существенно сократились в количественном выражении: число сделок снизилось с 26 в 2016 году до 11 в 2017 году. Средняя сумма одной сделки составила 1,3 млн долл. США.

По состоянию на 2018 год было установлено количество фондов, которые занимаются инвестициями в фармацевтические биотехнологические компании. Всего венчурным инвестированием в биотехнологические компании занимаются девять фондов. Портфель у фондов достаточно разнообразный. На рисунке 1 показаны проектные компании, которые занимаются биотехнологическими лекарственными препаратами. В качестве источника информации были использованы официальные сайты соответствующих венчурных фондов.

Авторами был проанализирован ассортимент лекарственных препаратов, разрабатываемых портфельными компаниями (рис. 2). Распределение по нозологиям производилось в соответствии с международной классификацией болезней (МКБ-10 Международная классификация болезней Десятого пересмотра — Всемирная организация здравоохранения). Важно отметить, что в компании Gurus BioVenture ведутся разработки препаратов, которые работают по принципу «одно лекарство — много мишеней», поэтому распределить по классификации МКБ-10 не представляется возможным.

По результатам анализа выяснилось, что большинство (17 из 49) компаний, представленных в таблице, занимается изучением и созданием лекарственных препаратов и тест-систем, направленных на предотвращение и терапию онкологических заболеваний. Такой выбор направления исследования объясняется высокой распространенностью онкологических заболеваний среди населения. Согласно отчетам Всемирной организации здравоохранения онкологические заболевания являются одной из основных причин смерти в мире. В 2018 г. от рака умерли 9,6 млн человек. Рак становится причиной практически каждой шестой смерти в мире [6]. Также, при успешной разработке и внедрении препарата на российский рынок, есть возможность участвовать в государственных закупках лекарственного препарата. А учитывая тот факт, что лечение онкологических заболеваний является длительным процессом, закупки лекарственных препаратов будут осуществляться продолжительное время. Таким образом, разработка именно противораковых лекарственных препаратов позволяет получить разработчикам и инвесторам

Динамика венчурного финансирования в биотехнологическом секторе

Примечание. Источник: обзоры венчурного рынка «МопеуТгее». Данные представлены по состоянию на середину 2018 года.

Количество портфельных компаний в венчурных фондах по специализации «Биотех».

Количество препаратов, разрабатываемых для терапии определенных болезней, в соответствии с МКБ-10.

Год Общий объем венчурных инвестиций, млн долл. США Количество осуществленных сделок Средняя стоимость сделки, млн долл. США

Почему инвесторы не верят в российские биомедицинские стартапы

Федор Аптекарев, основатель «Здравпринта» Фото: theoryandpractice.ru

Объем инвестиций в стартапы, мечтающие отметиться в глобальной индустрии здравоохранения, строго говоря, невелик. Даже в продвинутых США венчурные фонды в 2016 году, по оценке Rock Health, инвестировали в биомедицинские проекты $4,2 млрд. Негусто, если учитывать, что эта сумма размазана на все тематические начинания – от чипов для секвенирования генома до информационных систем, оптимизирующих пациентские потоки в больницах. Наши инвестиционные потуги в этой сфере еще аккуратнее: в России в 2015 году, а более свежих данных пока нет, было заключено всего 39 профильных сделок на общую сумму $18,1 млн.

Вялость рынка, говорят его немногочисленные участники, обусловлена целым клубком ментальных, структурных и технических обстоятельств. Впрочем, российский рынок биомедицинских инноваций сейчас как раз подбирается к очередному этапу своего развития: вслед за государством, которое до сих пор выступало в роли единственного институционального инвестора отраслевых проектов, к процессу начинают подключаться специализированные акселераторы и венчурные фонды. Vademecum попытался выяснить, почему распорядители кредитов и грантов не спешат помогать инноваторам.

Спектр предлагаемых индустрии и потребителям решений весьма широк – от новых молекул до «умной», в диагностическом смысле, одежды. Условно отраслевые стартапы можно разделить на четыре крупные группы: проекты, связанные с разработкой инновационных лекарственных препаратов; изобретение новых медицинских изделий; digital health и телемедицина; и, наконец, так называемые прорывные направления – клеточные, геномные, нейротехнологии.

Мы намеренно исключили из нашего обзора фармацевтические стартапы: горизонт планирования таких проектов слишком далек, получению первых результатов предшествуют годы работы, а оценить ее качество «по дороге» весьма проблематично.

Чаще всего, признаются инвесторы, к ним поступают предложения, связанные с улучшением уже существующих методик и технологий лечения либо с модификацией уже обращающихся на рынке медизделий и препаратов. Появляются проекты для конкретной целевой аудитории – например, для женщин или детей‑аутистов.

«Большинство стартапов представляют свое видение того, как сделать медицину менее дорогой и более эффективной при помощи инноваций, возникших в IT‑индустрии, таких как работа с большими объемами данных, использование искусственного интеллекта или технологий дополненной реальности, – рассказывает заместитель генерального директора Российской венчурнойкомпании (РВК) Гульнара Биккулова. – Появляется много проектов, где потребитель становится участником рынка медицинских услуг: общается с врачами на платформах, объединяющих докторов и пациентов, мониторит здоровье при помощи всевозможных девайсов, управляет своим электронным профилем на портале медучреждения».

Фото: habrahabr.ru

Опрошенные Vademecum представители венчурных фондов практически единогласно подтверждают, что наибольшим доверием у них пользуются софтверные проекты. В первую очередь выбор продиктован возможностью качественной экспертизы и коротким циклом выхода таких компаний на рынок.

«Мы хорошо понимаем, как растет компания, занятая разработкой софта, в том числе и в медицинском направлении. И мы можем помогать им проходить этапы роста. Те же компании, которые производят девайсы или какие‑либо биомедицинские продукты, имеют болеедлинный цикл, для этих направлений собираются специальные фонды. Плюс – это отдельная экспертиза, в том числе по дистрибуции, оборотным капиталам, логистике», – уточняет мотивацию директор по инвестициям венчурного фонда Maxfield Capital Алексей Тукнов.

Реже в зону внимания инвесторов попадают гаджеты и медизделия, чему тоже есть объяснение: стартапы пока не предлагают серьезных медицинских решений и понятных каналов сбыта, но всегда подразумевают сложные процедуры регистрации. «Гаджеты способны достоверно обрабатывать информацию, но продуктов, способных действительно решать проблемы, на массовом рынке я пока не видел, – замечает Александр Видиборский, старший инвестиционный менеджер венчурного фонда Runa Capital, который принципиально оперирует на рынке США. – «Умные» браслеты – это «фишечки», поощрение внутреннего ребенка покупателя. С медицинскими изделиями типа кардиостимуляторов все сложнее: нужно получать одобрение FDA, а это вопрос пятилетия, в среднем».

Поэтому венчурные фонды зачастую отдают это направление крупным корпорациям типа Pfizer, GE, Johnson&Johnson, имеющим традиционные рынки сбыта и четкое понимание, как действовать. Помимо прочего, на себестоимости производства гаджетов и медизделий сказываются колебания валютного курса, что сулит инвестору дополнительные риски. Потому‑то большая часть подобных проектов если и зарабатывает, то на локальном рынке, что, естественно, оставляет их за границами внимания крупных инвесторов, нацеленных на глобальный рынок.

НАМЕРЕНИЯ И РИСКИ

Сама природа венчурного бизнеса предусматривает наличие неконтролируемого риска, однако в индустрии здравоохранения, говорят инвесторы, все еще сложнее. «По данным Cambridge Associates, 52% всех биомедицинских венчурных инвестицийв США за 2006–2016 годы принесли убыток. Это, кстати, не означает, что остальные 48% были прибыльными, – рассказывает партнер фонда «Максвелл Биотех» Эдуард Каналош. – У подавляющей части безубыточных проектов инвестиционная прибыльность колеблется около нуля».

Схожую статистику североамериканских инвестиций приводит и Гульнара Биккулова из РВК: лишь 35% проектов возвращают инвестиции и только 10% приносят прибыль. Такой расклад вкупе со специфичностью биомедицинского сектора подтолкнули профильный рынок к условной кластеризации. Первый элемент структуры – акселераторы, создаваемые для оказания стартапам всесторонней помощи – от теоретических навыков бизнес‑планирования до встраивания подшефных компаний в рынок. «Если несколько лет назад было много general‑акселераторов, без какой‑либо определенной схемы, то сейчас наиболее сильные из них, сетевые, запустили в США отдельные города под определенные темы, будь то промышленность, транспорт», – поясняет Алексей Тукнов из Maxfield Capital.

Второй пролет тоннеля для разгона стартапа – фонды, определяющие в своей инвестстратегии специализированные ниши. «Крупные фонды могут вкладываться в биомед в общем – от препаратов против облысения до приложений для Apple Watch. А есть фонды, обладающие узкой, но очень глубокой экспертизой, – поясняет Александр Видиборский. – Например, фонды, вкладывающиеся в разработку программного обеспечения, могут быть очень специфичны и специализироваться на софте только для госучреждений».

Появление профильных акселераторов и фондов, фокусирующихся на биомедицинских разработках, – вынужденная необходимость, солидарны собеседники Vademecum: в этом бизнесе важна экспертиза, даже тематические мобильные приложения не всегда получается развивать стандартными маркетинговыми схемами. Помимо понимания специфики рынка нужны связи, каналы выхода на регуляторные органы и конечных потребителей – клиники и пациентов.

Наконец, третий, финальный, компонент – корпорации. «В Европе в последние три года мы наблюдаем растущую активность корпораций на венчурном рынке. Они работают в определенных сегментах, и инициативы, которые мы замечаем, «приземляются» в эти сферы, – говорит Алексей Тукнов. – Например, GE Healthcare запустила свою инновационную программу. Есть примеры и того, как институциональные фонды корпораций выделяются в отдельные структуры».

ПРИМАТ В ДВА ХОДА

Инвестиционные начинания в отечественном биомеде схожи с европейским и американским сценариями развития рынка, что, наверное, и дает основание надеяться на воплощение в России успешно реализованных на Западе схем. Вот только нашей модели пока явно не хватает базовых элементов: в российские стартапы почти не вкладываются глобальные венчурные фонды – маркетинговый горизонт отечественных разработок слишком узок, чтобы принести инвесторам прибыль. Участие российских корпораций в венчурных сделках тоже критически ограничено. «Это сильно тормозит процесс, потому что корпорации вслед за акселераторами, фондами и господдержкой, по идее, замыкают цепочку – потребляют технологии», – говорит Алексей Тукнов.

На глобальных площадках венчурные инвестиции и поглощения компаний служат орудием конкурентной борьбы. «В Штатах нормальная практика, когда гиганты типа Glaxo или Pfizer покупают продуктовые компании: они не могут нанять на работу всех гениев и находятся в жесточайшей конкуренции друг с другом. Вопрос: кто в России находится в жесточайшей конкуренции? – размышляет управляющий партнер AddVenture Fund Максим Медведев. – Инвестор – примитивное животное, он взвешивает два параметра – риск и доходность. И по этим параметрам мы не можем конкурировать, притом что потенциал – существенный». Пока российские производственные холдинги почти не соревнуются между собой за чистые идеи, продавать стартапы сложно. Трудности сбыта автоматически приводят к падению цены инноватора, а это, в свою очередь, означает меньшую доходность по сделкам для фондов.

Другое дело, если проект выходит на глобальные просторы – ликвидность компании сразу увеличивается, что делает ее привлекательной для инвесторов. Но большинство российских стартапов, как замечают инвесторы, пока мыслят локально, ограничиваясь в своих бизнес‑стратегиях только домашними продажами. «На Западе проекты более продвинутые, и к венчурным фондам обычно приходят компании, имеющие маркетинговую стратегию и полноценную компетентную команду. Венчурным фондам они интереснее с точки зрения администрирования и постинвестиционного мониторинга», – считает генеральный директор ИК «Кси Венчурс» Олег Корзинов.

Российских стартаперов можно условно разделить на две группы. В первой – ученые, которые решили коммерциализировать свои идеи, но у таких разработок отсутствует какая‑либо бизнес‑основа. Во второй – студенты или свежие выпускники, лишенные внятного опыта, но все же имеющие первоначальные идеи маркетинговой стратегии. «Получается, что в России инвестиционный посевной фонд на ранних стадиях должен не только брать на себя финансовую роль, но заниматься и бизнес‑планированием, и управлением», – говорит Корзинов.

Национальные особенности российских стартапов особенно хорошо видны венчурным фондам, оперирующим на развитых рынках. «В нашем понимании стартапы – это компании, которые привлекли значительное финансирование, от $500 тысяч, или которые самостоятельно смогли развить компанию до $30 тысяч месячного дохода и выше. Все, что до этой планки, – зачастую просто проекты, у которых могут быть очень неопределенные цели и будущее, – считает Александр Видиборский из Runa Capital. – В России стартаперы в каком‑то смысле тренд: человек после университета нигде не работал, но ему очень нравится называть себя СЕО какой‑то компании. Для большинства таких людей развитие бизнеса должно стоять выше, чем рисование презентаций и хождение по стартап‑мероприятиям».

КАЗЕННАЯ ЗАМИНКА

По данным исследования венчурного рынка MoneyTree (выпускается РВК в партнерстве с PWC), в России в секторе биотехнологий в 2015 году было заключено 39 сделок, а общая сумма инвестиций составила $18,1 млн. При этом только одна из сделок была проведена с участием частного инвестора: фонд Maxfield Capital вложился в стартап «Здравпринт», выпускающий индивидуализированные протезы с помощью 3D‑печати.

В отечественные биомедицинские стартапы главным образом вкладывается государство – через собственные фонды или венчурные компании с долевым госучастием. «Частный бизнес начал инвестировать в такие разработки только в последнюю пару лет, – говорит Олег Корзинов. – И хотя количество фондов с каждым годом растет – и благодаря РВК, и в связи, например, с тем, что свои корпоративные венчурные фонды стал создавать фармацевтический бизнес, – на мой взгляд, пока государству необходимо продолжать поддерживать этот рынок». При участии РВК создано пять профильных фондов, фокусирующихся на медицинских проектах. Два из них – «Максвелл Биотех» и «Биопроцесс Капитал Венчурс» уже сформировали линейку проектов. Еще три – Биофонд, «РусБиоВенчурс» и Фонд посевных инвестиций – продолжают общаться с потенциальными портфельными компаниями. Но ни количество отечественных операторов, ни их совокупный капитал пока несравнимы с аналогичным сектором венчурного рынка США. «Соответствует ли предложение инвестиций спросу на них? Абсолютно нет. Нужно гораздо больше специализированных биомедицинских венчурных фондов, – уверен Эдуард Каналош из «Максвелл Биотех». – Структура рынка США, например, такова, что венчурный капитал, нацеленный на IT‑сектор, приблизительно соответствует вложениям в биомедпроекты».

По инициативе той же РВК запущен акселератор Generation S, в котором с 2014 года действует трек LifeScience, специализирующийся на биомедицинских стартапах. «Акселераторы – хорошая вещь, позволяющая валидировать идею и протестировать команду. Если они начинают появляться и в биомеде – это очень похвально», – замечает Максим Медведев из AddVenture Fund. Роль государства в поддержке новых технологий сильна во многих странах, и на начальных этапах развития венчурного рынка это почти непременное условие. «В Европе действует EIF – активно инвестирующий фонд фондов. Это схоже с тем, что делает РВК, – говорит Алексей Тукнов из Maxfield Capital. – Государственное участие помогает рынку сделать старт с нулевой базы». В силу длительности многих разработок биотеха поддержка государства должна быть систематической и долговременной, обеспечивая помимо финансового аспекта и другие базовые элементы –инвестиционный климат, развитую научно‑внедренческую инфраструктуру, механизмы, обеспечивающие доступ к разработке конечному потребителю. Пока рука государства ощутима на самых ранних этапах развития отраслевых стартапов. «В своей повседневной деятельности я в какой‑то мере ощущаю недостаток поддержки внедрения уже готовых биомедицинскихтехнологий, то есть поддержки самой поздней венчурной стадии, – свидетельствует Эдуард Каналош. – Конечно, существуют специализированные фонды, нацеленные на эту стадию работы, и весьма эффективные программы в соответствующих министерствах. Однако в России мало крупных биомедицинских компаний, их деятельность по внедрению сторонних инноваций не стимулируется».

С тем, что инфраструктура государственной поддержки выстроена лишь на ранних стадиях, соглашаются и в самих институтах развития. «Практически любой автор интересной идеи может получить грант на ее проверку и создание прототипа. Это позволяет сформировать то самое основание пирамиды, на котором будут расти новые компании, – говорит Гульнара Биккулова из РВК. – Но на практике на этой стадии появляется слишком мало конкурентоспособных медицинских стартапов, поэтому венчурные инвесторы вынуждены искать проекты в других странах. Фокус на поддержке ранних стадий может сработать в долгосрочной перспективе: если через систему будут проходить десятки тысяч команд, часть из них сможет вырасти в успешные бизнесы. В краткосрочной же необходимо развивать государственные механизмы поддержки на всех стадиях, что требует серьезных финансовых вложений, координации большого количества ведомств и тщательной экспертизы проектов».

По оценке Олега Корзинова, чтобы сравняться по доле участия частного капитала в биомедицинской отрасли с США и Западной Европой, России потребуется 10–20 лет. По его мнению, венчурные компании прежде всего заинтересованы в прорывных технологиях, принципиально новых медицинских изобретениях: «Безусловно, проекты в области клеточных и геномных технологий уже есть на рынке, но этим направлениям до недавнего времени не хватало нормативной базы, потому и венчурный бизнес слабо финансировал эту тематику. В 2016 году был принят закон о клеточных технологиях, что позволяет прогнозировать если не прорыв, то наверняка бурную активность в этой сфере». С особым вниманием российские инвесторы наблюдают за новациями в сегменте телемедицины. «Максимальный интерес к телемедицине, – подтверждает Максим Медведев из AddVenture Fund. – Рынок ждет появления потенциальных портфельных компаний и уже планирует, что можно будет с ними делать».

Еще одно направление для прорыва – программные решения по работе с большими базами данных и искусственному интеллекту. «У нас отличная математическая школа, она до сих производит блестящих специалистов, – говорит старший аналитик Maxfield Capital Александр Чикунов. – И есть четкая потребность рынка в анализе big data сложных заболеваний, соответственно, есть возможность для развития таких проектов».

Источник http://biotech2030.ru/kakie-fondy-investiruyut-v-rossijskie-bioteh-startapy-obzor-rynka/

Источник https://cyberleninka.ru/article/n/venchurnoe-finansirovanie-v-segmente-farmatsevticheskoy-biotehnologii-v-rossiyskoy-federatsii

Источник https://vademec.ru/article/pochemu_investory_ne_veryat_v_rossiyskie_biomeditsinskie_startapy_/